报告分享|中国海外能源融资的新格局:IEA最新报告深度解读

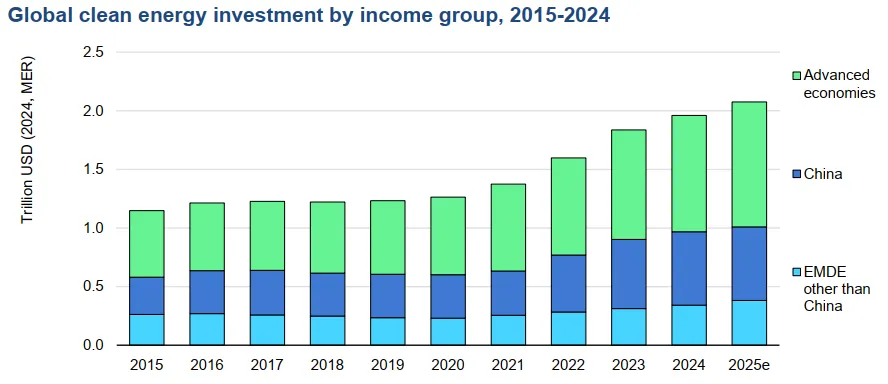

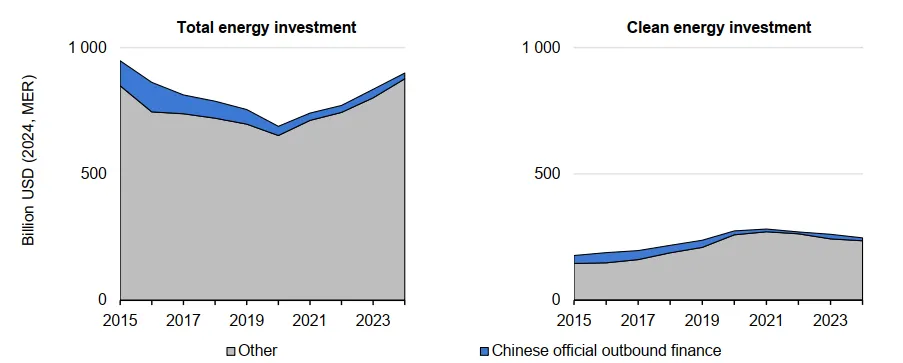

2025年12月,国际能源署(IEA)发布了一份重要报告——《中国在新兴市场和发展中经济体的官方能源融资》(China's Official Energy Finance in Emerging and Developing Economies)。这份报告系统梳理了2015年至2024年间中国对外能源融资的规模、结构、机构演变及其对全球能源转型的影响。作为全球最大的能源投资国和重要的国际公共融资来源国,中国的海外能源布局一直是国际社会关注的焦点。这份报告首次从能源行业层面构建了完整的数据集,揭示了中国对外能源融资正在经历的深刻结构性变革。本文将对报告的核心内容进行系统梳理和深度解读。在深入分析中国的角色之前,我们需要先理解报告揭示的一个核心背景问题:全球能源投资的严重区域失衡。2025年,全球能源投资首次突破3.3万亿美元大关。其中,清洁能源投资占比已接近三分之二,展现出全球能源转型的积极势头。然而,这些亮眼的数字背后隐藏着一个令人担忧的现实——新兴市场和发展中经济体(EMDE,不含中国)仅获得了全球能源投资总额的27%和清洁能源投资的18%,尽管这些国家和地区承载着全球近三分之二的人口,也将是未来能源需求增长的主要驱动力。报告指出,在IEA的净零排放情景下,到2035年,EMDE(不含中国)的能源投资需要从目前的约8750亿美元大幅增加至近2万亿美元。这意味着投资规模需要翻倍以上。如此巨大的资金缺口,仅靠这些国家的国内资本显然难以填补,国际资金的流入变得至关重要。正是在这一背景下,中国作为单一国家中最大的官方对外能源融资来源,其角色和影响力格外值得关注。图片1:Global clean energy investment by income group, 2015-2024这张图表主要揭示了全球清洁能源资本流向中存在的严重区域不平衡,如果剔除中国,绝大部分清洁能源资金都流向了发达经济体,留给其他发展中国家的份额非常有限。报告提供了2015-2024年间中国官方对外能源融资的完整数据。在这十年间,中国官方机构累计向EMDE的能源项目承诺了约5650亿美元的融资,其中化石燃料领域约3350亿美元,清洁能源领域约2300亿美元。图片2:Share of China’s official outbound finance commitments in energy investment in emerging market and developing economies, 2015-2024

图2显示,尽管绝对规模有所下降,但相对而言,中国仍然是EMDE能源系统最大的单一国家官方融资来源之一。2015-2024年间,中国官方融资约占EMDE(不含中国)全部能源投资的7%,占清洁能源投资的约8%。即使在近年融资规模收缩后,2022-2024年间仍占清洁能源投资的约4%。

这种份额和总量的下降,并非是因为中国完全退出了海外能源市场,而是资金结构发生了巨变,政策性银行(国开和口行)大规模贷款急剧收缩收缩。过去这种由主权担保的大额贷款模式正在减少。取而代之的是,国有企业(SOEs)、国有商业银行和丝路基金等机构的作用相对提升,它们更倾向于股权投资和商业化运作,但其资金规模往往小于早期的巨额基建贷款。

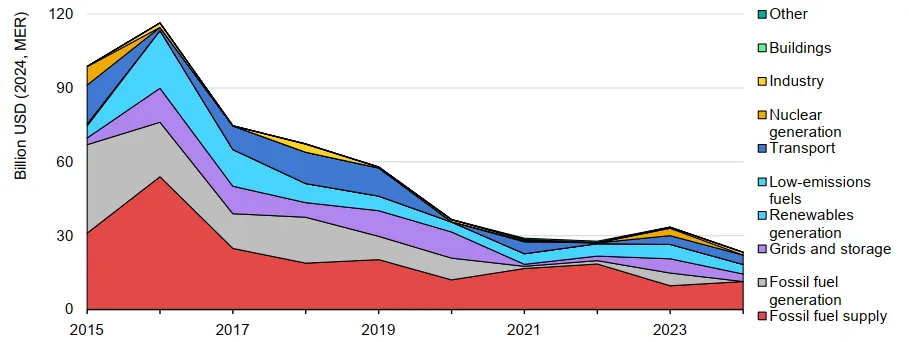

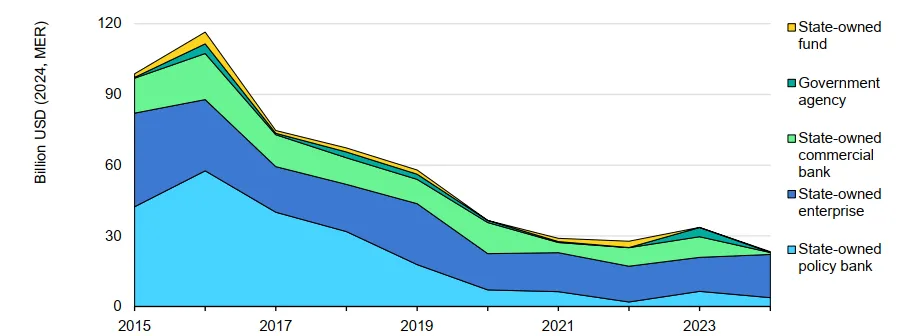

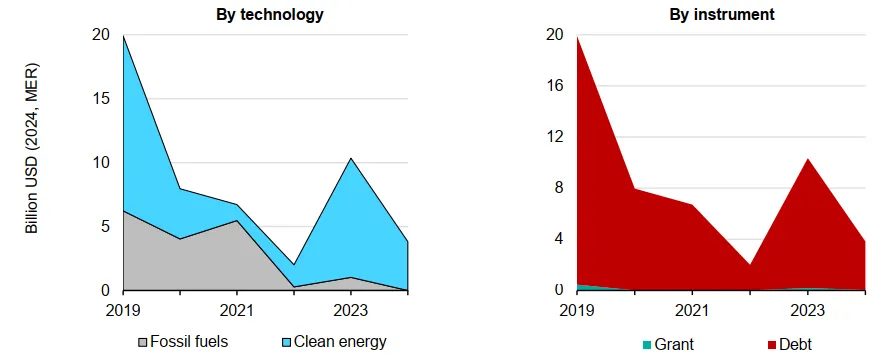

报告揭示了中国对外能源融资在技术领域分布上的重大转变。早期融资高度集中于化石燃料供应(石油天然气开采、管道等)和化石燃料发电(煤电、气电等)。但近年来,清洁能源的比重显著上升。从政策性银行和政府机构的融资数据来看,2019-2024年间,对化石燃料项目的融资已大幅萎缩,而可再生能源发电、电网基础设施和低碳交通等领域成为新的重点方向。这一转变反映了中国"双碳"目标的政策引导,也呼应了2021年中国宣布停止新建海外煤电项目的承诺。图片3:China's official outbound financing commitments by technology, 2015-2024这张图清晰地显示,中国官方能源融资的年度承诺金额在2016年达到顶峰,年度融资承诺超过 1150亿美元,这一时期正值"一带一路"倡议快速推进的初期,大量基础设施和能源项目启动。从2022年到2024年,年度融资规模稳定在较低水平,平均每年约为 280亿美元。报告最核心的发现之一,是中国对外能源融资的机构结构正在发生深刻变化——从以政策性银行为主导的模式,逐步转向更加多元化的格局。在2010年代中期,国家开发银行(CDB)和中国进出口银行(CEXIM)是中国海外能源融资的绝对主力。这两家政策性银行为政府、国有公用事业或具有主权背景的开发商提供大规模、长期限的贷款,支持了大量发电、输电和燃料供应项目。然而,政策性银行的融资规模在2016年前后达到峰值后持续下滑,到2022-2023年降至历史最低水平。与此同时,其融资的行业重心也发生了明显转变:从以往的化石燃料项目,转向可再生能源、电网基础设施和轨道交通等清洁能源领域。图片4:State-owned policy bank and government agency commitments by technology and instrument type, 2019-2024

报告分析,这一变化同时反映了供给侧和需求侧的双重因素:从供给侧看,近年来的政策指导更加强调项目筛选的审慎性、风险管理的强化以及对绿色低碳发展的支持,这自然减少了大规模主权贷款的数量,同时将资源引导至低排放和系统强化类资产。从需求侧看,许多EMDE合作伙伴国越来越倾向于更灵活的融资结构和更强的私营部门参与,对上一个十年典型的大规模、完全主权担保贷款的依赖有所降低。这张图表实际上描绘了中国最传统的官方金融巨头正在经历的“瘦身转型”,不再追求总金额,而是把控分线,提升项目质量。

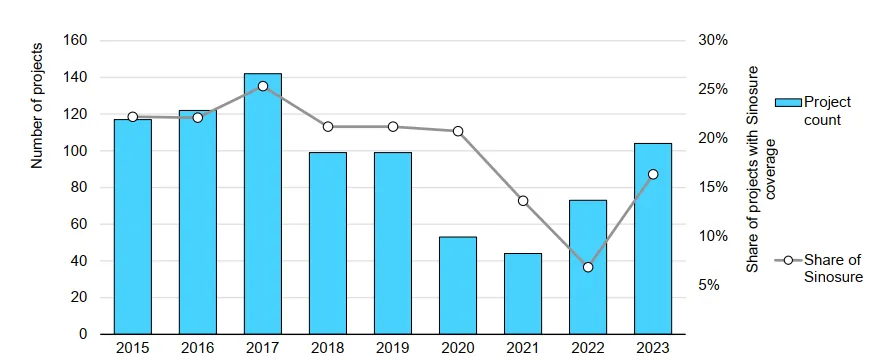

3.2 新兴力量:国有企业、商业银行和主权基金的崛起与政策性银行的收缩形成对比,其他类型的官方机构在中国对外能源融资中的比重显著上升。图片5:China's official outbound financing commitments by provider type, 2015-2024国有企业 是近年来最活跃的融资主体。报告指出,在2010年代初期,海外投资主要由中石油、中石化、中海油等国家石油公司主导,集中于油气上游资产。但从2010年代中期开始,国家电网、南方电网等电力公用事业公司成为主要的海外投资者,资本流向电力发电(包括可再生能源)、输电和配电领域。国有企业的投资以股权为主,包括合资企业、收购、注资,有时也采用建设-运营-移交(BOT)等模式。它们不仅提供资金,还带来工程、采购、建设和运营能力,形成了一个综合性的投资模式。国有基金 ,如中国投资有限责任公司(CIC)和丝路基金,为这一格局增添了独特的一层。与国有企业或商业银行不同,这些基金具有明确的发展和政策使命,通过股权和基金中基金结构配置资本,支持跨境基础设施、互联互通和可持续发展。它们能够提供长期限股权、在发展基金中担任锚定投资者、为项目提供早期资本,这使它们在EMDE能源转型中发挥着特别重要的作用,尤其是在私募股权市场薄弱、许多清洁能源项目无法仅凭债务融资推进的地区。国有商业银行 (如工商银行、中国银行、建设银行等)也越来越多地参与海外能源项目,主要通过银团贷款、过桥融资和再融资等方式支持中国企业的海外业务。3.3 中国出口信用保险公司(Sinosure):风险缓释的关键角色报告特别强调了中国出口信用保险公司(Sinosure)在对外能源融资中日益重要的作用。与直接提供贷款的金融机构不同,Sinosure通过为与海外合同和项目相关的商业和政治风险提供保险,使原本难以获得融资的项目变得"可银行化"。图6:Total number of China's officially funded energy-related projects and the share of Sinosure coverage, 2015-2023

从数据来看,Sinosure的总承保和担保业务规模从2019年的约6100亿美元增长到2024年的超过1万亿美元。虽然其中只有一部分与EMDE能源项目直接相关,但Sinosure往往是使中国和当地融资者能够在原本被认为风险过高的市场中推进项目的关键因素。自2022年以来,Sinosure开始明确跟踪和披露其"绿色"业务,反映了中国的"双碳"目标和新兴绿色金融标准的要求。其对绿色贸易和项目的支持从2022年的约390亿美元增加到2024年的超过600亿美元。报告认为,对于EMDE能源转型而言,Sinosure的意义不在于其直接"投入"了多少资金,而在于其"撬动"其他官方和私人融资的能力。通过为银行、国有企业和东道国项目公司提供担保,它帮助项目从概念阶段推进到融资关闭,尤其是在长期限、监管不确定性和汇率波动可能阻碍投资的市场中。

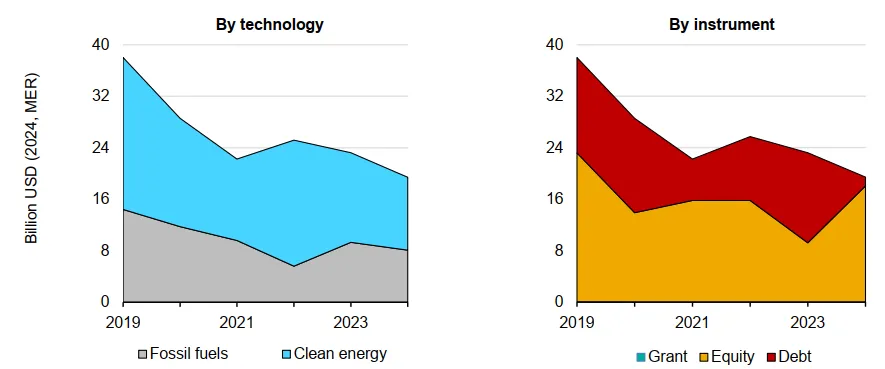

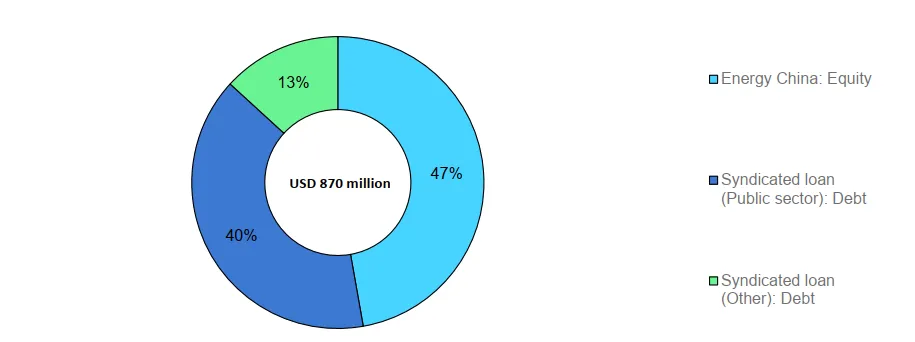

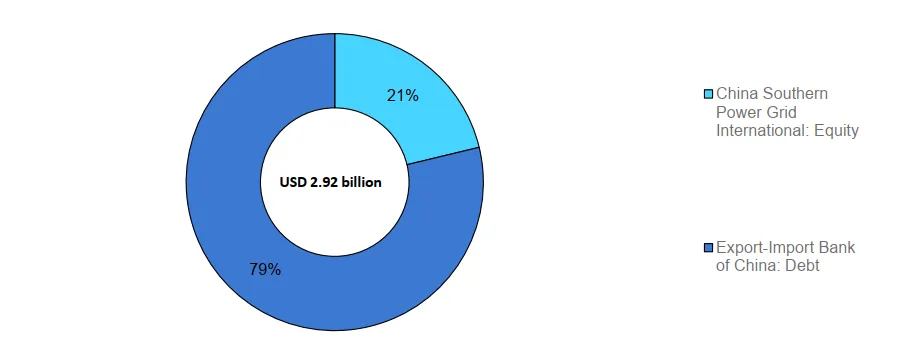

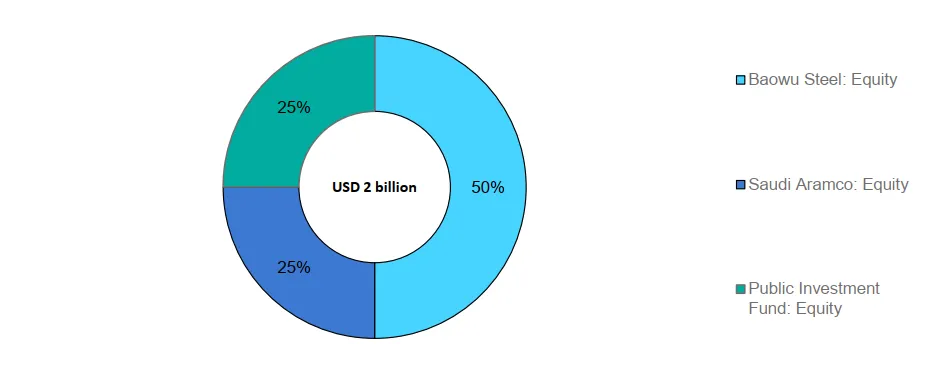

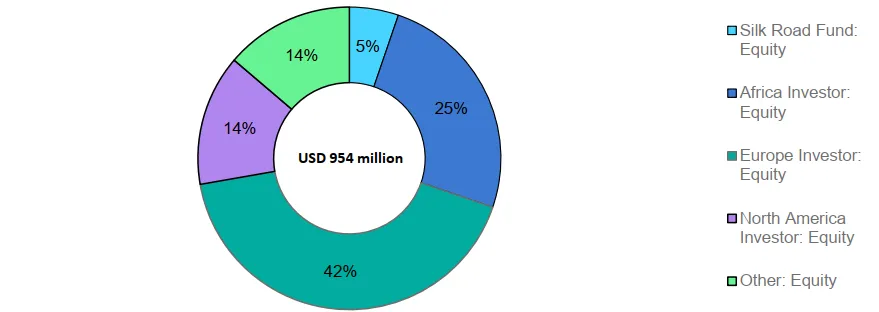

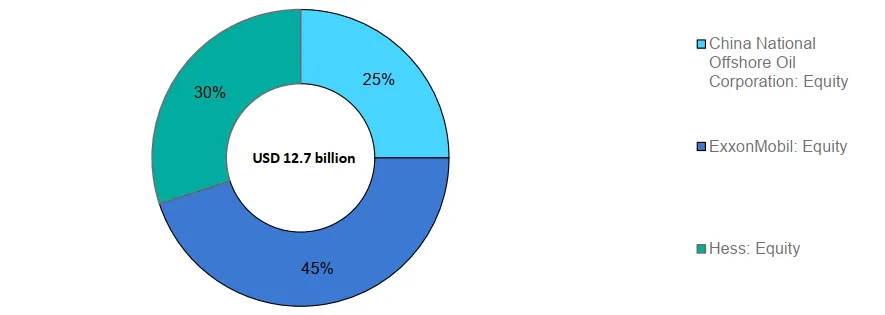

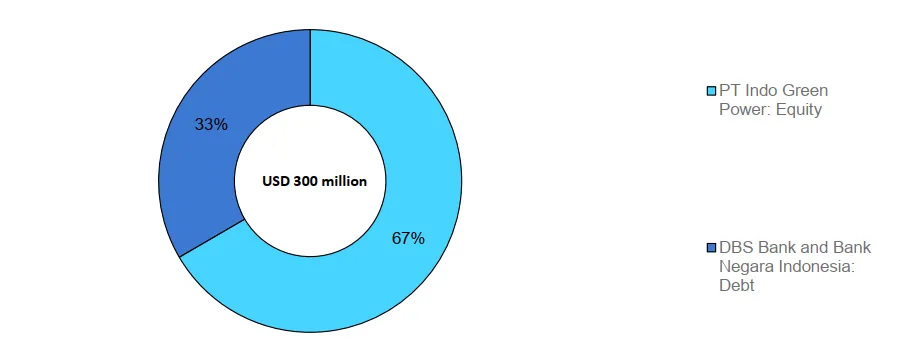

伴随融资机构的多元化,化石能源与清洁能源的“双轨并行” 与政策性银行几乎完全转向清洁能源不同,这些商业化官方机构在技术分布上更加均衡。尽管总体趋势向绿,但图表显示化石燃料(特别是上游油气供应)仍占相当比例。这主要是因为国家石油公司(如CNOOC)仍在通过股权投资参与海外油气资源的开发(例如在圭亚那的项目),以确保国家能源安全供应链,。图片7:State-owned enterprises, state-owned funds and state-owned commercial bank commitments by technology and instrument type, 2019-2024债务融资(主要是贷款)长期以来是中国对外能源融资的核心形式。政策性银行提供的长期限贷款,往往以美元计价,支持了大量的发电、输电和燃料供应项目。从数据看,约80%的政策性银行融资仍以美元计价,较小比例以欧元和人民币计价。这反映了跨境项目融资中对硬通货稳定性的偏好以及美元作为国际项目融资主要货币的惯例,尽管人民币计价的贷款正在逐步增加可见度。报告显示,股权投资在中国对外能源融资中的比重显著上升。这主要由国有企业和国有基金推动,包括对能源资产或项目公司的直接投资、合资企业、收购,以及对投资能源相关基础设施的股权基金和基金中基金的承诺。从2019-2024年的数据来看,国有企业、国有基金和国有商业银行的融资中,股权的比重已显著超过债务。这一变化意味着中国资本更多地以共担风险的方式参与海外项目,而非简单提供贷款后收取固定利息。赠款(Grants)主要由政府机构提供,规模相对较小,主要用于可行性研究、技术援助等方面。虽然在绝对金额上不构成主流,但在特定项目的早期准备阶段可以发挥重要的催化作用。报告通过七个详细的案例研究,展示了中国对外能源融资在不同技术领域、不同地区、不同融资结构下的实际运作方式。这些案例涵盖了从大规模可再生能源到电网收购、从绿色工业到油气上游、从股权基金到垃圾发电等多个维度。项目背景 :乌兹别克斯坦正在快速扩大可再生能源装机,目标是到2030年将可再生能源在电力结构中的比重提高到40%。然而,2023年该国约90%的电力仍来自化石燃料(主要是天然气),太阳能和风能加起来不到1%。项目概况 :由中国能源建设集团(CEEC)开发,位于布哈拉和卡什卡达里亚地区的两座500MW太阳能电站,总装机1GW。第一批400MW于2023年12月投入商业运营,其余600MW于2024年6月投产。全面运营后,预计年发电量约24亿千瓦时,可避免240万吨二氧化碳排放,减少约5.2亿立方米/年的天然气消耗。融资结构 :这是首个采用人民币计价贷款并由Sinosure提供全额信用担保的海外可再生能源投资项目。中国能源建设集团提供4.1亿美元股权(约占47%),银团贷款33亿元人民币(15年期),由建设银行、中国银行、进出口银行及民生银行组成。Sinosure的中长期出口买方信贷保险覆盖了95%的政治和商业风险。核心启示 :该案例展示了如何通过国有企业股权、长期限银团贷款和出口信用担保的组合,在主权借贷空间有限、货币波动、国内银行体系薄弱的市场中解锁大规模可再生能源投资。人民币融资为美元融资成本高昂或稀缺的市场提供了替代渠道。同时,该案例也反映了中国国有企业从单纯的EPC承包商向"投资-建设-运营"综合模式的战略转型。图片8:Financing Structure of Uzbekistan's 1-GW Solar Project项目背景 :拉丁美洲的电力系统面临着随着清洁能源部署加速而日益迫切的电网现代化需求。然而,电网投资未能跟上发电投资的步伐,每投入1美元用于新发电设施,仅有不到0.5美元投入电网和储能。秘鲁也不例外——尽管电力需求稳步增长,但电网现代化落后于区域领先国家。项目概况 :2023年4月,中国南方电网国际公司收购了Enel Distribución Perú 83.15%的股份,到2024年底又收购了剩余的公开股份。该公司(现更名为Pluz Energía Perú)是秘鲁最大的配电公司,服务利马和卡亚俄约160万客户。收购总价约29.2亿美元,是秘鲁近年来最大的电网收购交易之一。融资结构 :进出口银行提供了23亿美元的买方信贷,南方电网国际提供约6.2亿美元的股权(约占21%)。进出口银行的买方信贷模式(银行向中国收购方提供贷款,以目标公司未来现金流为支撑)不同于Sinosure的风险保险模式,专为大型跨境并购设计。核心启示 :该案例反映了一个更广泛的趋势:中国电网国有企业正日益成为拉美电力网络的重要投资者。自2015年以来,国家电网和南方电网已向该地区的输配电资产承诺约230亿美元,占其在中国以外全球电网投资的80%以上。另一个趋势是从长距离输电资产向配电层面投资的转变——配电是现代化需求最大的环节,运营改进可以最直接地支持可再生能源接入、电动交通和需求侧灵活性。图片9:Financing Structure of CSGI's Acquisition of Enel Peru Distribution Assets项目背景 :沙特阿拉伯正在"2030愿景"框架下推进雄心勃勃的产业转型,包括实现重工业本地化、扩大低碳制造能力和多元化出口能力。由于氢能、氨、造船、海洋工程和大规模基础设施投资的推进,钢铁需求预计将稳步增长。然而,该国目前几乎进口所有的厚板钢材。项目概况 :由中国宝武钢铁集团、沙特阿美和沙特公共投资基金(PIF)共同开发的新型厚板综合体,位于拉斯海尔工业城,计划于2026年底投产。年产能可达150万吨,将成为沙特首座全流程钢板生产厂。该项目的关键特点是采用低碳生产路线——使用天然气基直接还原铁(DRI)炉和电弧炉(EAF),目标是比传统高炉路线降低60%的二氧化碳排放。DRI装置设计为"氢能就绪",在低排放氢气大规模可用后,无需重大设备改造即可实现高达90%的减排。融资结构 :项目采用合资模式,2024年成立BAP Al-Khair钢铁公司,股权比例为宝武钢铁50%、沙特阿美25%、PIF 25%。宝武最初承诺4.375亿美元股权,后增至约10亿美元。阿美和PIF各承诺约5亿美元。项目总成本估计约40亿美元,预计将采用股权与长期项目贷款的组合。宝武已宣布计划为合资企业的潜在贷款提供高达10亿美元的融资担保。核心启示 :该项目标志着中国低碳工业技术向海外输出的重要里程碑。宝武钢铁是全球最大的钢铁生产商,在低排放钢铁技术领域具有深厚积累,已承诺到2035年较2020年削减30%的二氧化碳排放,到2050年实现碳中和。该案例展示了中国对外投资正从资源导向、排放密集型的传统项目,向低排放、技术驱动的工业资产转变。同时,与阿美和PIF的合资模式降低了早期不确定性,并使项目与国家产业规划相匹配,增加了氢能就绪产能大规模部署的可能性。图片10:Equity Structure of Saudi Arabia's Green Full-Process Heavy Plate Mill项目背景 :南非面临严重的电力可靠性挑战。投资不足加上需求增长,导致长期的轮流停电,影响家庭和工业消费者。铬铁冶炼等能源密集型行业面临运营成本上升、产量损失以及根据国家和国际气候目标减排的压力。2023年以来,南非政府允许独立电力生产商建设100MW以上的电厂,并直接向私人客户销售电力,无需获得发电许可证。项目概况 :位于林波波省布尔格斯福特地区的TFC太阳能光伏电站,总装机100MW(分两期:一期60MW,二期40MW),由中广核非洲平台、中非发展基金和当地合作伙伴KONA Holdings联合开发。该项目设计为自用电厂,通过长期购电协议直接向Tubaste铬铁(TFC)冶炼厂供电。该冶炼厂长期由Samancor Chrome拥有,而中钢集团于2022年收购了Samancor Chrome的控股权。融资结构 :项目总成本估计超过5亿元人民币(约7000万美元),由中广核、中非发展基金和KONA Holdings共同出资(具体股权比例未披露)。2024年9月,中广核和中非发展基金与中国建设银行约翰内斯堡分行签署融资协议。项目结构与有限追索或无追索项目融资一致,贷款人主要依赖项目资产和合同现金流进行偿还。与Samancor Chrome的长期购电协议确保了收入的可预测性,支撑了融资在高风险市场中的可行性。核心启示 :该案例展示了工业需求如何锚定EMDE的清洁能源投资。项目不是争夺稀缺的电网容量或公共资金,而是围绕一个单一的、信用良好的购电方构建,该购电方对可靠、经济的电力有明确需求。这种模式可以在非洲其他工业设施中复制,尤其是在电网约束和高电价限制增长并延迟脱碳的国家。该案例还展示了中国"国有企业抱团出海"的策略:中国国有关联实体几乎出现在项目的每一个关键角色中——中广核作为开发商和运营商,中非发展基金作为股权共同投资者,中国制造商提供设备,北方工业集团子公司作为EPC承包商,中钢关联的Samancor Chrome作为工业购电方。这种方式使中国能够将资本、管理和技术作为一个整合包输出,降低交易成本,加速执行,并在机构能力或协调可能存在挑战的环境中提高项目的可融资性。项目背景 :非洲能源部门面临持续的投资缺口,年度清洁能源支出需要到2035年增长六倍以上才能实现2050年净零排放目标。股权基金已成为向那些项目层面融资仍受高资本成本、汇率风险和缺乏可规模化、可投资项目结构制约的市场调动资本的重要渠道。项目概况 :2023年,丝路基金向非洲基础设施投资基金IV(AIIF4)承诺投资5000万美元。AIIF4是由非洲基础设施投资管理公司(AIIM)管理的泛非基础设施基金,专注于可持续基础设施,目标是将75%的承诺资本投资于符合《巴黎协定》的资产,同时预留20%用于通过专门的气候聚焦工具进行气候相关交易。AIIF4投资于能源转型、物流和数字基础设施领域的公司组合,主要面向私营部门。截至报告发布,该基金已投资12家公司。关键的能源相关投资项目包括:南非的NOA集团(专注于可再生能源发电和储能的平台)、摩洛哥和塞内加尔的N+One数据中心(扩展低碳电力和更多可再生能源采购的数字基础设施)、以及物流集团TLG(运营铁路和港口资产,致力于通过提高运营效率降低走廊排放)。融资结构 :AIIF4于2024年8月以7.48亿美元完成最终关闭,另有2.06亿美元获批用于共同投资。其投资者基础包括29家机构,涵盖开发性金融机构、养老基金、保险公司、主权财富基金、资产管理公司和家族办公室,其中开发性金融机构约占承诺总额的一半。丝路基金5000万美元的出资占该基金总规模的5%以上,使其成为这个主要由商业-发展型联合体组成的基金中的重要主权投资者。丝路基金以有限合伙人身份参与,依靠AIIM的区域专业能力选择和管理资产。这种结构降低了丝路基金的项目层面集中风险,同时确保与非洲不断增长的基础设施和气候优先事项保持一致。核心启示 :丝路基金参与AIIF4反映了国有基金在中国对外清洁能源和基础设施融资中日益重要的作用。与政策性银行贷款或国有企业主导的项目开发不同,主权基金股权投资可以灵活地跨地区和行业部署,使中国能够通过多元化的市场化渠道为非洲能源转型做出贡献。该合作还表明了中国向多边共同投资模式转变的更广泛趋势。通过与非洲和全球开发性金融机构(包括IFC和多家欧洲发展基金)共同投资,丝路基金将中国资本置于国际治理框架之内,降低声誉风险,增强市场信心,并展示与国际可持续金融原则的一致性。图片11:Financing structure of the African Infrastructure Investment Fund IV案例六:中海油在圭亚那的投资——Whiptail油田项目背景 :圭亚那在过去十年中从一个非产油国转变为新兴石油出口国。自2015年在Stabroek区块首次发现石油以来,已有六个大型开发项目获批,使该地区成为该国经济战略的核心支柱。预计到2027年产量将超过130万桶/天,使圭亚那成为全球人均石油产量最高的国家之一。项目概况 :Whiptail项目是Stabroek区块的第六个开发项目,蕴含超过8.5亿桶可采资源,约占该区块总可采资源的8%。2027年投产后,将增加高达25万桶/天的新产能,使现有产量提高近40%。与前五个开发项目一样,Whiptail由埃克森美孚(45%,作业者)、赫斯(30%)和中海油(25%)共同开发。融资结构 :Whiptail项目总开发成本估计为127亿美元,中海油按其25%的权益份额承担约31.8亿美元。这涵盖了与产量分成合同一致的资本支出和运营成本。中海油在Stabroek区块全部六个项目的累计投资已达约177亿美元,使圭亚那盆地成为该公司最大的海外上游投资。与许多清洁能源项目不同(后者往往有高比例的项目融资债务和固定购电协议,可以部分隔离发起人的风险),Stabroek区块的开发项目直接由合作伙伴的资产负债表融资,而非采用无追索权项目债务。因此,中海油的风险敞口随项目成本变化、油价波动和未来运营表现而变动。核心启示 :中海油在圭亚那的持续扩张反映了中国对外能源投资构成的更广泛变化。从历史上看,中国海外上游投资主要由中石油和中石化主导,活动在2013年前后达到峰值后大幅下降。然而,自2018年以来,中海油稳步增加其国际承诺,在巴西、阿布扎比、伊拉克和乌干达等地收购了重要油田的权益,成为新冠疫情以来中国在EMDE最大的海外上游投资者。该公司的策略强调参与由国际巨头运营的高质量、低成本盆地,通常伴随长期产量分成协议。Stabroek区块是这一策略的典型代表:它是全球新油田开发中盈亏平衡成本最低的项目之一,项目周期快,运营商业绩记录良好。该案例也凸显了中国对外融资涵盖整个能源谱系的特点,包括帮助确保全球石油供应链准入的上游项目,以及在国内能源转型推进的同时进行的此类投资。图片12:Equity ownership structure of the Whiptail Upstream Project项目背景 :印尼面临垃圾量快速增长与电力供应持续紧张的双重挑战。该国每年产生约6500万吨垃圾,但只有约20%得到正规处理,大多数城市严重依赖填埋场。2017年,政府将包括巨港在内的12个优先城市列入垃圾发电加速发展名单,并引入优惠上网电价和保障垃圾处理费等措施吸引私人投资。尽管如此,在2024年之前,只有两座垃圾发电厂投入运营(均位于爪哇岛),凸显了政策雄心与实际交付之间的巨大差距。项目概况 :巨港垃圾发电项目是该市首个计划建设的大型垃圾发电设施,也是印尼最先进的PPP模式垃圾发电开发项目之一。由中国国有企业浙能锦江环境控股有限公司牵头,项目日处理能力1000吨城市垃圾,发电装机20MW。2024年9月开工建设,中国电力建设咨询集团担任EPC承包商,预计2026年投产运营。项目按30年特许经营权的建设-拥有-运营(BOO)模式运作。融资结构 :项目总成本约3亿美元。浙能锦江环境通过其当地子公司PT Indo Green Power(IGP)以股权形式提供约2亿美元(约占67%)。债务融资由新加坡星展银行和印尼国家银行(BNI)牵头的银团提供,包括8500万美元和2430亿印尼盾(约1530万美元)的8年期无追索权贷款。双币种结构反映了项目的收入特征:购电协议下的电力销售以美元计价,而来自市政府的垃圾处理费以印尼盾支付。将部分债务偿还与当地货币收入匹配,降低了外汇风险敞口。Sinosure提供了中长期买方信贷保险,覆盖高达95%的政治和商业风险,这是其在垃圾发电领域的首个"双95%"保险方案。这一担保对于在监管风险、市政付款风险和项目执行风险历来制约私人资本的市场中实现长期限银行融资至关重要。核心启示 :巨港垃圾发电项目展示了中国国内垃圾发电行业竞争加剧如何推动领先企业寻求海外机遇,尤其是在垃圾和能源挑战交织的EMDE。仅浙能锦江环境在中国就运营27座垃圾发电厂,是多家寻求海外扩张的国有企业之一。2024年国务院发布的一项指令鼓励国内垃圾处理企业"走出去",将产业能力与"一带一路"国家的绿色发展优先事项相结合。截至2025年中,中国企业已在13个国家参与43个海外垃圾发电项目——其中16个新项目在2025年上半年启动——显示出对外扩张的加速趋势。东南亚因其优惠的电价结构和紧迫的填埋场约束成为重点区域,中亚和中东也出现新的增长。该案例也表明,将长期限商业银行贷款与Sinosure支持的风险缓释相结合,可以在缺乏大型垃圾发电资产先例的市场中产生可融资的PPP结构。更广泛地说,该案例反映了整合式的中国参与——涵盖投资、EPC交付、设备供应和信用保险——如何能够减少协调挑战,使复杂的、首次尝试的项目从规划阶段推进到融资关闭,为面临类似垃圾和能源压力的城市提供可复制的模式。图片13:Financing Structure of the Palembang Waste-to-Energy Project报告在最后一章对中国对外能源融资格局变化对EMDE能源转型的启示进行了总结分析。融资格局的多元化意味着更广泛的融资工具——股权、担保和选择性长期限债务——现在可以支持EMDE能源系统。对于接受国政府和开发商而言,这转化为更多的资本结构选项,特别是对于那些需要企业融资、EPC承包和资产负债表支持相结合而非主权借贷的项目。国有企业和国有基金的更强参与带来了大量技术能力和对更复杂可再生能源及电网项目的投资意愿,而Sinosure日益有针对性的绿色承保有助于降低项目融资结构的风险。与此同时,大规模政策性银行贷款的下降意味着为新兴市场提供完整融资方案的机会减少,这对共同融资、本币解决方案和东道国准备状态提出了更高要求。能够提供更清晰的采购管道、更快的审批流程和更强的购电方框架(提供可预测的收入和可信赖的交易对手)的EMDE,因此能更好地从这些新的参与模式中受益。展望未来,中国的官方融资体系可能会继续向更清洁、更具竞争力的模式演进,更加强调项目可行性、风险分配和信用质量。报告认为,这可以通过多种方式支持EMDE转型:为早期清洁能源基础设施开发商和当地合作伙伴扩大股权准入;为电网、储能和混合系统调动更多私人资本;或将中国的制造优势引导至具有成本效益的脱碳技术。这些机遇也凸显了EMDE政府和国际合作伙伴建设更强大有利环境的必要性——能够将这种不断变化的融资供给与以可投资项目(具有清晰的收入模式和风险分配)形式呈现的、符合气候目标的可融资需求相匹配。这份IEA报告为我们理解中国对外能源融资的演变提供了迄今为止最全面、最系统的分析框架。几个核心发现值得特别强调:第一,融资规模虽有下降,但中国仍是EMDE能源系统最重要的单一国家官方融资来源之一。这反映的不是中国从海外能源参与的"退出",而是融资体系对国内外新环境的适应性调整。第二,融资结构正在发生深刻变化。从政策性银行主导转向多元化机构参与,从债务为主转向股权比重上升,从化石燃料集中转向清洁能源倾斜——这些变化既反映了中国自身"双碳"目标的政策引导,也回应了EMDE对更灵活融资结构的需求。第三,风险缓释工具的重要性日益凸显。Sinosure的作用不仅在于直接提供的资金规模,更在于其"撬动"其他官方和私人融资的能力,使原本被认为风险过高的项目变得"可银行化"。第四,七个案例研究展示了中国对外能源融资在实践中的多样性和复杂性——从大规模可再生能源到电网收购,从绿色工业到油气上游,从股权基金到垃圾发电,不同的技术领域、地区市场和融资结构呈现出差异化的特征。对于EMDE而言,理解这些变化对于制定有效的能源融资策略至关重要。那些能够提供清晰的项目管道、高效的审批流程、可靠的购电方框架和良好的投资环境的国家,将更有能力吸引和利用中国不断演变的对外能源融资资源。对于中国而言,对外能源融资格局的调整既是对国内政策目标的呼应,也是对全球能源转型大势的适应。如何在支持国内企业"走出去"的同时,更好地服务于东道国的发展和转型需求,如何在商业可持续性与发展影响力之间找到平衡,仍是需要持续探索的议题。在全球能源转型的关键十年,EMDE的能源投资缺口需要多元化的资金来源和创新的融资模式来填补。中国对外能源融资体系的演变,为这一全球性挑战提供了一个值得深入观察和研究的视角