2025年,鱼粉饲料行业身处全球渔业资源波动、养殖模式转型与政策监管升级的多重环境中,走出了一条价格攀高、结构优化、创新驱动的发展路子。从原料供应的结构性调整,到终端需求的理性升级,再到传统生产模式的迭代与新型商业模式的兴起,这一年行业的转型特征十分鲜明。接下来,我们将从市场行情、供需格局、产业变革、未来展望四个维度,梳理2025年鱼粉饲料行业的发展脉络。

1

市场行情:全年价格震荡上行,盈利修复成效显著

2025年全球鱼粉市场最突出的特点就是价格整体走高,行业也从之前的“对冲亏损”成功转向“盈利修复”。回顾全年,进口鱼粉市场呈现“上半年稳中有波动,下半年持续上行”的态势,核心推手是供应端收紧与港口库存集中这两个关键因素。具体价格变动数据整理如下:

支撑价格走高的核心逻辑有两点:一是国产鱼粉捕捞量持续偏低,没法有效补充市场供给;二是进口鱼粉港口库存集中在少数贸易商手中,挺价意愿强烈,再加上秘鲁B季配额没达到市场预期,进一步推高了价格中枢。这样的价格走势,不仅让上游生产企业的盈利状况得到改善,也倒逼下游饲料企业加快配方优化和成本控制的节奏。

具体来看,截至2025年12月下旬,秘鲁超级鱼粉价格区间达到16800-17000元/吨,较年初上涨约4000元/吨,涨幅接近31%;日本级鱼粉价格在15700-16000元/吨,普通级65/150鱼粉价格为14000-14200元/吨,均实现大幅上涨。国际市场上,秘鲁外盘价格下半年经历了三次集中上涨,从1750美元/吨涨到2250美元/吨,累计涨幅500美元/吨,创下近年新高。

2

供需格局:供应端调整优化,需求端分化明显

1. 供应端:秘鲁主导全球供给,进口渠道逐步多元

秘鲁作为全球鱼粉的主要供应国,其2025年的捕捞配额和生产情况直接决定了全球供应格局。国内进口规模稳步扩大,进口来源也逐渐多元化,具体核心数据如下表:

国内进口方面,2025年1-11月饲料用鱼粉累计进口192.67万吨,同比增长4.30%,进口规模稳步扩大。进口来源也逐渐多元化,除了传统的主力供应国秘鲁(进口量同比增长21.04%),印度成为新兴供应力量,对华出口量同比激增62.88%,越南、智利等国也保持稳定供应,有效降低了行业对单一产区的依赖风险。

2. 需求端:水产养殖是核心驱动力,消费更趋理性

需求端的结构性分化很明显,水产养殖是核心驱动力,畜禽养殖端表现疲软,高端领域需求升级特征显著,具体数据如下表:

水产养殖正从传统散户养殖加速转向规模化、集约化模式,对高品质鱼粉的需求保持稳定。但受环保政策收紧和饲料成本高位运行的双重压力,养殖户的成本控制意识明显增强,鱼粉消费也更理性,这反过来倒逼饲料企业优化配方比例。

畜禽养殖端则表现疲软,全年生猪养殖基本处于亏损状态,10月末全国能繁母猪存栏量仍高于正常保有量,产能去化还没完成,直接抑制了畜禽饲料领域的鱼粉需求。值得注意的是,高端水产养殖领域的需求差异越来越突出,虾类养殖专用鱼粉的溢价达到常规产品的2.3倍,功能性添加剂复合鱼粉的市场增速也达到12%,这能看出终端需求正朝着高品质、定制化的方向升级。

3

产业变革:技术创新与模式重构协同发力

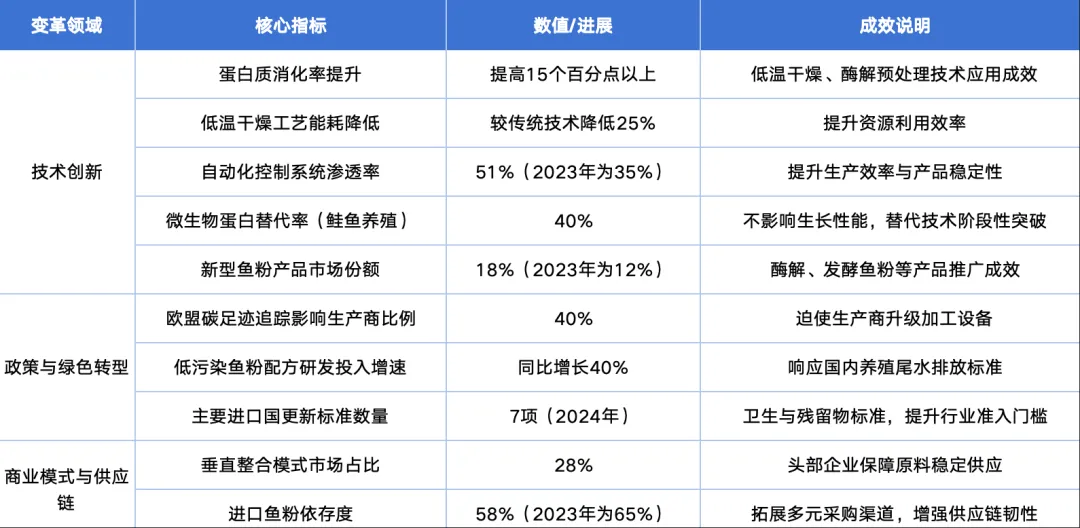

1. 技术创新破解资源瓶颈

2025年行业技术创新主要围绕资源高效利用和替代原料研发展开,政策监管推动绿色转型,相关核心数据整理如下表:

替代蛋白技术取得了阶段性突破,微生物蛋白与鱼粉的复合配方在鲑鱼养殖试验中,实现了40%的替代率且不影响鱼的生长性能;酶解鱼粉、发酵鱼粉等新型产品的市场份额,从2023年的12%提升到18%。此外,全球首条工业化鱼油萃取废渣再加工生产线正式投产,把鱼粉生产废弃物的利用率提高到92%,推动行业向循环经济转型。

2. 商业模式与供应链持续重构

行业商业模式创新节奏加快,垂直整合模式成为头部企业的核心战略,2025年这种模式的市场占比达到28%,大型集团通过掌控捕捞船队和加工厂,保障了原料的稳定供应。数字化转型也在提速,数字交易平台的撮合交易量较2024年激增180%,区块链溯源系统的覆盖率达到25%,有效提升了供应链的透明度和运行效率。

供应链格局呈现区域化重构的特点,东南亚内部的鱼粉贸易量增长17%,中东国家则把进口来源从南美转向非洲,2025年一季度北非对中东的鱼粉出口激增42%。国内企业也在积极拓展非洲、东南亚等采购渠道,进口鱼粉依存度降至58%,较2023年下降7个百分点,供应链的抗风险能力明显增强。

3. 政策监管推动绿色转型

国内外政策监管持续收紧,推动行业向绿色可持续方向发展。欧盟绿色协议框架下的碳足迹追踪要求,迫使40%的生产商升级加工设备;国内新实施的养殖尾水排放标准,也促使饲料企业优化氮磷利用率,低污染型鱼粉配方的研发投入同比增长40%。

质量标准体系也在不断完善,主要进口国2024年密集更新了7项卫生与残留物标准,全球统一的水产饲料可持续认证标准正在推进制定,涵盖原料溯源、能耗控制等32项关键指标。行业准入门槛明显提高,中小产能加速退出市场。

4

2026年展望:机遇与挑战并存,聚焦核心影响因素

看向2026年,鱼粉饲料行业将迈入供需博弈更激烈、结构升级更深入的新阶段。供应端方面,上半年随着秘鲁新货陆续到港,进口鱼粉供应会相对宽松,但国产鱼粉受库存和产能限制,供应量有限;下半年市场的关注点将集中在秘鲁2026年A季配额、实际捕捞进度以及国内生产季的开捕情况上。

需求端仍会保持季节性的淡旺季特征,水产饲料需求依然是主导市场行情的核心因素,高端定制化产品的需求有望继续增长,畜禽饲料领域的鱼粉替代进程也会进一步加快。价格方面,上半年大概率延续供大于求的态势,贸易商的销售心态会出现分化,到货节奏将成为关键影响变量;下半年则需要重点关注秘鲁配额变动、港口库存集中度以及养殖终端景气度等外部因素的影响。

长期来看,技术创新依然是行业发展的核心动力,替代蛋白技术的商业化落地、低碳生产工艺的普及,都将重塑产业竞争格局。对企业而言,需要重点布局供应链多元化、加大技术研发投入、推进服务化转型,才能更好地应对资源波动、政策变化和市场竞争带来的多重挑战。

2025年是鱼粉饲料行业转型攻坚的一年,价格攀升的背后,是供需结构的深度调整;产业变革的进程中,彰显的是高质量发展的必然要求。2026年行业机遇与挑战并存,只有精准把握创新趋势、筑牢供应链韧性、紧跟终端需求升级方向,才能在变革中实现持续增长。