本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介上海华测导航技术股份有限公司成立于2003年,2017年深交所创业板上市,股票代码300627。公司专注高精度导航定位核心技术,业务覆盖芯片/板卡/模组/天线、全球星地一体增强服务、测量测绘、精准农业、地质灾害监测、建筑施工数字化、三维激光雷达、无人船、乘用车自动驾驶等。2025年6月末总资产54.5亿元,员工约3500人,国内31个省级子公司、海外12家分支机构,产品出口80余国。

二、公司目前所处的发展阶段

公司处于“技术红利加速释放→规模扩张→盈利抬升”的成长中后期。高精度定位行业需求爆发(北斗三代全球组网、自动驾驶、实景中国、数字施工),公司已完成核心芯片、增强服务、全球营销网络三大基础设施投入,2024年起进入“产能爬坡+海外放量+乘用车量产”收获期,ROE连续五年抬升,2025H1加权ROE 8.71%,同比+0.79pct,处于快速盈利释放通道。

三、财报及研报要点1、业绩情况

2、核心竞争力

自主可控的高精度GNSS芯片“璇玑”已量产,支持北斗三号全频点,单芯片集成基带+射频,定位精度毫米级,功耗<0.5 W,性能对标u-blox F9,成本降30%。

全球星地一体增强平台:自建国内3200个CORS站,海外120个,提供厘米级实时差分服务,延迟<1 s,可用率99.9%,覆盖海洋、沙漠等无网络区域。

多源融合算法:RTK+INS+视觉+激光雷达SLAM,城市峡谷固定率>95%,隧道内1000 m无卫星仍可保持<0.3 m精度。

车规级功能安全:乘用车组合导航模组通过ISO 26262 ASIL-D认证,获得比亚迪、长城、理想、小鹏等8家主机厂定点,累计交付超60万套。

研发强度:2025H1研发费用2.67亿元,占收入14.6%,连续五年保持14%以上;累计专利900余项,其中发明专利400余项,主编/参与国家与行业标准38项。

3、重要财务指标分析

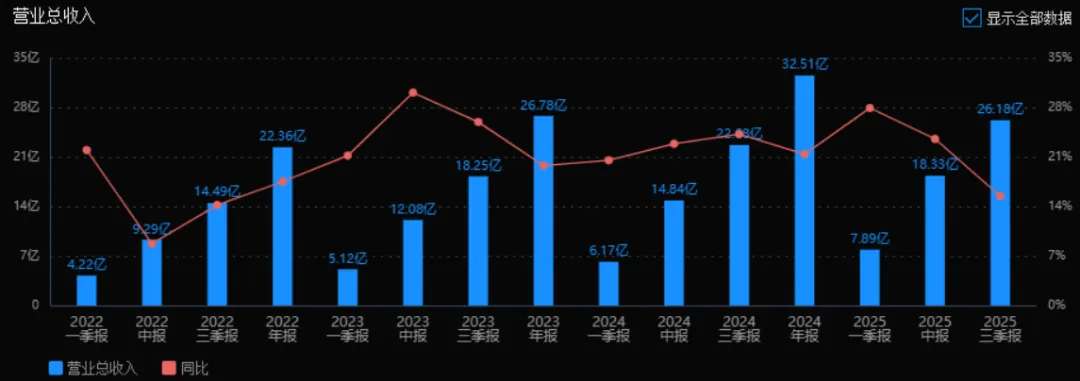

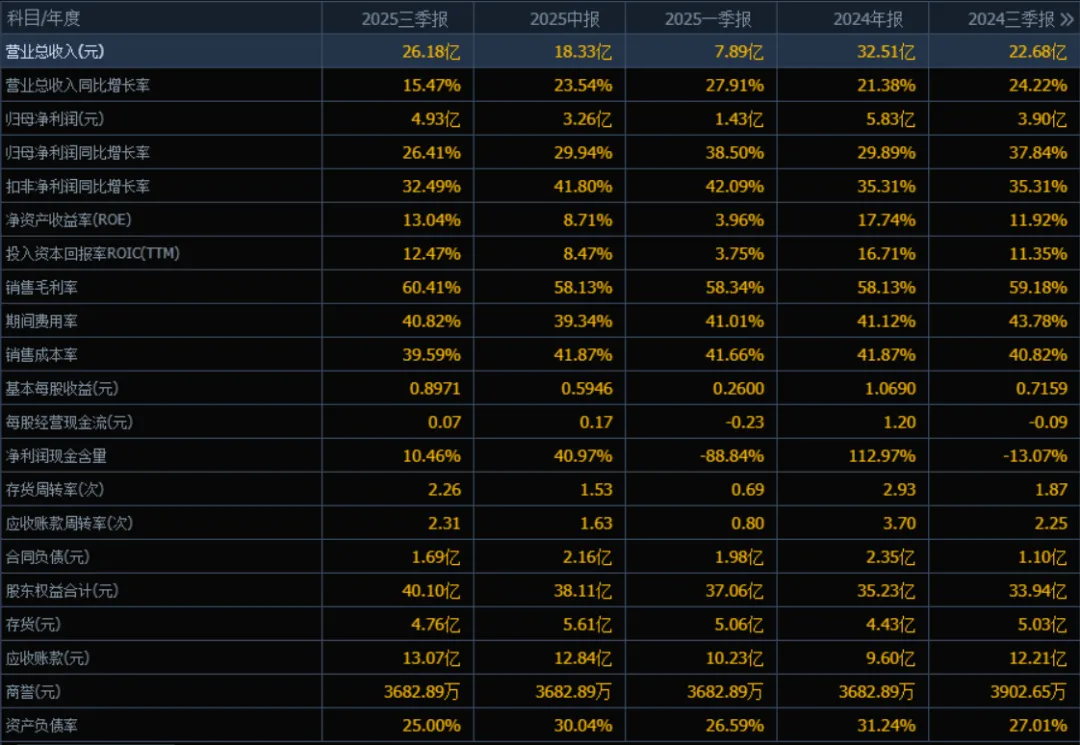

1)营业总收入2025年三季度的营业总收入为26.18亿元,相较于2024年三季度的22.68亿元,增长了15.47%。评价:收入保持稳健增长,增速虽略低于前期,但仍维持在双位数水平,显示公司业务持续扩张。

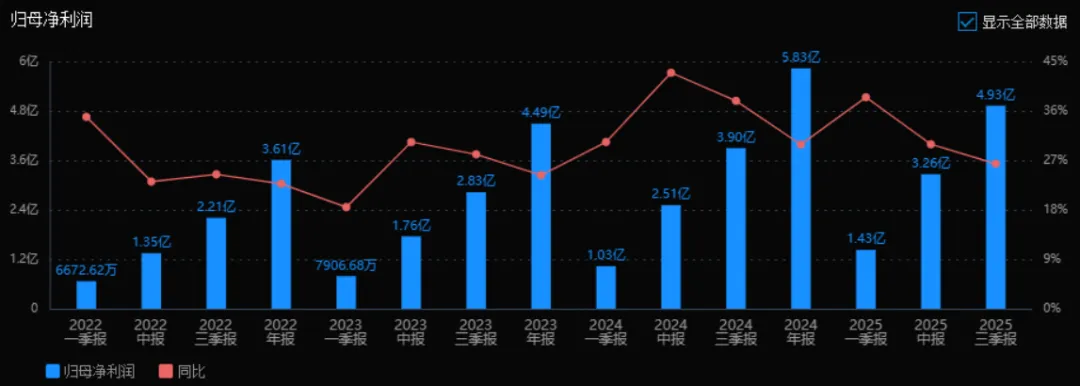

2)归母净利润2025年三季度的归母净利润为4.93亿元,相较于2024年三季度的3.90亿元,增长了26.41%。评价:净利润增速高于收入增速,说明公司在盈利能力和成本控制方面有所提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC)2025年三季度的ROE为13.04%,ROIC为12.47%;相比2024年三季度的ROE 11.92%和ROIC 11.35%,两个指标均有提升。评价:ROE和ROIC双双提高,反映公司资本运用效率和股东回报能力增强。

4)销售毛利率2025年三季度的销售毛利率为60.41%,相比2024年三季度的59.18%有所上升。评价:毛利率提升,说明公司产品竞争力或成本控制能力增强,盈利空间扩大。

5)期间费用率2025年三季度的期间费用率为40.82%,相比2024年三季度的43.78%有所下降。评价:费用率下降表明公司在管理、销售或财务费用方面的控制有所改善,有助于利润提升。

6)销售成本率2025年三季度的销售成本率为39.59%,相比2024年三季度的40.82%略有下降。评价:成本率下降与毛利率提升相呼应,进一步验证公司成本控制的有效性。

7)净利润现金含量2025年三季度的净利润现金含量为10.46%,相比2024年三季度的-13.07%由负转正。评价:现金流状况改善明显,但现金含量仍偏低,需关注回款质量和经营性现金流稳定性。

8)存货周转率和应收账款周转率2025年三季度的存货周转率为2.26次,应收账款周转率为2.31次,均高于2024年三季度的1.87次和2.25次。评价:两项周转率提升,说明公司在存货管理和应收账款回收效率上有所优化。

9)应收账款和存货2025年三季度的应收账款为13.07亿元,存货为4.76亿元,相比2024年三季度的12.21亿元和5.03亿元,应收账款略有增加,存货有所下降。评价:应收账款增长需关注坏账风险,存货下降配合周转率提升,反映库存管理效率提高。

10)资产负债率2025年三季度的资产负债率为25.00%,相比2024年三季度的27.01%有所下降。评价:负债率下降,财务结构更稳健,偿债压力减轻。

总体评价

该公司在2025年三季度表现出较强的盈利增长能力和运营效率提升。收入与净利润均实现双位数增长,毛利率改善,费用控制良好,资产周转效率提高,现金流状况也有所好转。财务结构更为稳健,负债率下降。尽管应收账款略有增加,但整体财务质量良好,显示出健康的成长态势和良好的管理能力。

4、品牌质量及客户资源品牌:国家技术发明二等奖1项、科技进步二等奖4项,获“制造业单项冠军”“全国五一劳动奖状”,入选2025中国地理信息百强企业第3名。质量:测量型接收机通过德国联邦测绘局BKG认证,农机自动驾驶系统获欧盟CE+RED双认证,平均无故障时间>10000 h,与Trimble、John Deere同档。客户:

农业:北大荒、中粮、雷沃、沃得、CLAAS、LOVOL,国内农机自动驾驶市占率>55%。

基建/测绘:中铁、中建、中交、中国电建、各省市测绘院。

地灾/水利:自然资源部地质灾害技术指导中心,20余省地质环境监测院,三峡、溪洛渡、白鹤滩等水电站。

自动驾驶:比亚迪、长城、理想、小鹏、吉利、广汽、易控、三一智矿、九识物流机器人。

海外:德国LEICA渠道、日本TOPCON渠道、美国HOLT CAT、巴西AGCO经销商,覆盖70+国家。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况高精度导航属于卫星导航产业的高端环节,上游为北斗/GNSS芯片、板卡、天线,下游为测绘、农业、基建、自动驾驶、灾害监测。国家“北斗+”与“实景三维中国”政策驱动,2025年起北斗三号替代GPS成为政府项目标配。

2、市场容量及增速中国卫星导航协会预测:2025年中国高精度定位市场规模650亿元,2022-2025年CAGR 24%;全球市场2025年约210亿美元,2022-2025年CAGR 20%。其中:

农机自动驾驶渗透率中国<15%,2027年目标40%,年复合增速>35%。

乘用车L2+及以上组合导航前装渗透率2025年预计28%,2030年70%,年复合增速>30%。

实景三维、地质灾害监测年财政投入均保持25%以上增长。

3、公司市场地位2024年国内高精度接收机市占率23%(第二,第一为Trimble 25%),农机自动驾驶市占率55%(第一),数字施工(推土机/平地机引导)市占率18%(第二,第一为Trimble 30%),乘用车组合导航市占率8%(本土第一)。综合排名国内前二、全球前五。

4、主要竞争对手国际:Trimble、Hexagon、Topcon、u-blox、Septentrio、NovAtel国内:司南导航、和芯星通、北斗星通、华力创通、中海达、合众思壮

5、竞争优势

芯片-终端-服务一体化,成本比海外对手低20-30%,交付周期短50%。

全球CORS网络+云服务平台,海外无本土网企业难以复制。

车规ASIL-D与农机CE双认证,国内唯一同时批量供货乘用车与农机。

软件生态:测地通、华测云、三维后处理软件完全自主,海外竞品需额外付费。

渠道:国内31省直销+400家经销;海外12家子公司+200家经销,本地化服务响应<24 h。

五、AI分析的未来三年利润增长情况测算逻辑:结合行业自然增速、公司新建产能释放、乘用车定点放量及费用率下降,采用“收入—毛利率—费用率—净利润”模型预测。

2025年:

收入端:2025H1已18.33亿元,Q3-Q4为旺季,H2收入占全年55%,预计全年收入42亿元,同比+26%。

利润端:规模效应+高毛利解决方案占比提升,净利率有望达18.5%,归母净利润7.8亿元,同比+32%。

2026年:

产能:武汉基地二期(年产50万套车规模组)2026Q2投产,乘用车出货量由60万套增至150万套;农机自动驾驶国内渗透率由18%提至25%,海外收入占比由33%提至40%。

收入:预计55亿元,同比+31%。

净利率:19%,归母净利润10.5亿元,同比+35%。

2027年:

产能:武汉三期+上海嘉定研发中心投产,车规模组产能扩至300万套;数字施工、无人船、三维雷达进入放量期。

收入:预计72亿元,同比+31%。

净利率:19.5%,归母净利润14.0亿元,同比+33%。

三年复合增长率:收入CAGR 30%,净利润CAGR 33%。增长来源:

行业自然增长贡献约20个百分点;

公司产能扩张(车规模组、激光雷达、无人船)贡献约8个百分点;

海外本地化制造(巴西、土耳其工厂)降本+提价贡献约2个百分点。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:43.18、38.35、32.08

注:$华测导航$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。