本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介上海国缆检测股份有限公司成立于2004年,2022年6月在深交所创业板上市(证券简称:国缆检测,代码301289)。公司总部位于上海宝山,实验室面积6万余平方米,是国内最早从事电线电缆与光纤光缆第三方检验检测、计量、认证及技术服务的机构之一,具备国家电线电缆质量监督检验中心、CNAS认可实验室等资质,可覆盖500 kV及以下高压、超高压、海底电缆、核电电缆、新能源线缆等全生命周期检测需求。

二、公司目前所处的发展阶段

公司处于“全国布局+高端产能扩张”的成长中后期阶段:

已完成华东(上海、安徽)、华南(广东)两大基地布点;

超高压大容量试验、高端装备线缆、数字化检测、广东子公司四大募投项目同步建设,计划2026-2027年陆续达产;

新能源(储能、氢能、海上风电)检测业务刚完成能力储备,处于市场导入期;

限制性股票激励计划(2025年首次授予44.79万股)落地,标志公司进入“产能+人才”双轮驱动的业绩释放周期。

三、财报及研报要点1、业绩情况

2、核心竞争力(1)技术壁垒

超高压及特高压输变电工程用架空导线检测技术(±1100 kV直流、500 kV交流海底电缆)国内唯一具备完整短路试验能力;

先进核电站用电缆LOCA(失水事故)检测平台,填补国内空白,达到国际先进水平;

光电复合缆、氢能线缆、全钒液流电池储能系统检测技术国内首批通过CNAS扩项;

2025H1研发投入1541万元,占营收9.1%,高于行业平均(6%-7%);近五年累计主持/参与制修订国家与行业标准107项。

(2)资质与网络

国家电线电缆质检中心、国家新能源电缆产品评价中心、国家认监委强制性产品指定实验室“三块国家级牌子”集中持有;

全国布局6大实验基地,检测参数1.2万余项,覆盖电缆原材料-组件-系统级全部环节。

(3)客户粘性

检测报告被国家电网、南方电网、中海油、中广核、西门子-耐克森等全球1200余家客户采信,客户复购率>78%。

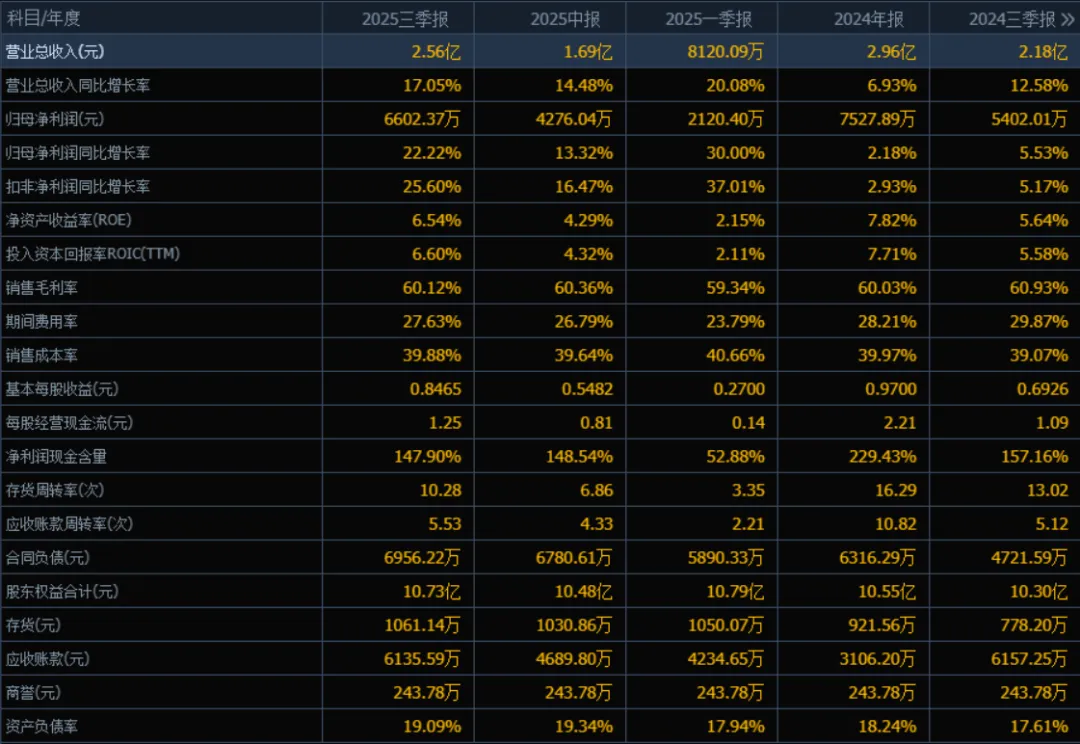

3、重要财务指标

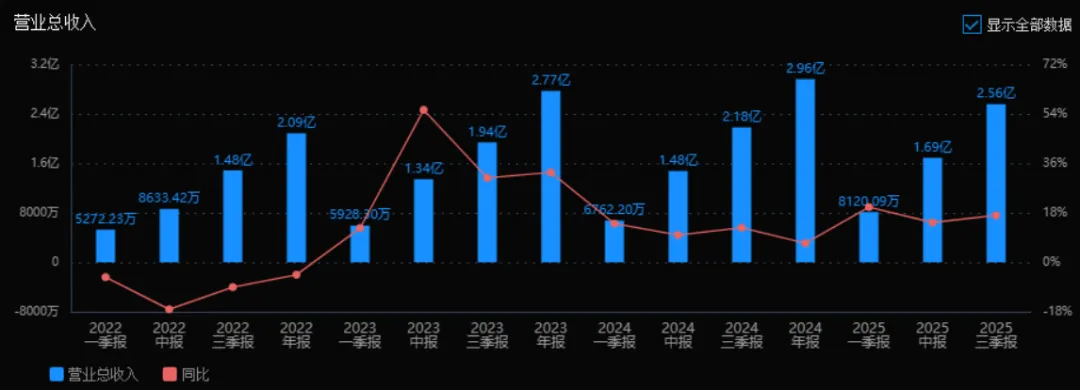

营业总收入:2025年三季度的营业总收入为2.56亿元,相较于2024年三季度的2.18亿元增长了17.05%。评价:收入增长稳健,增速较去年同期有所提升,反映公司业务扩张态势良好。

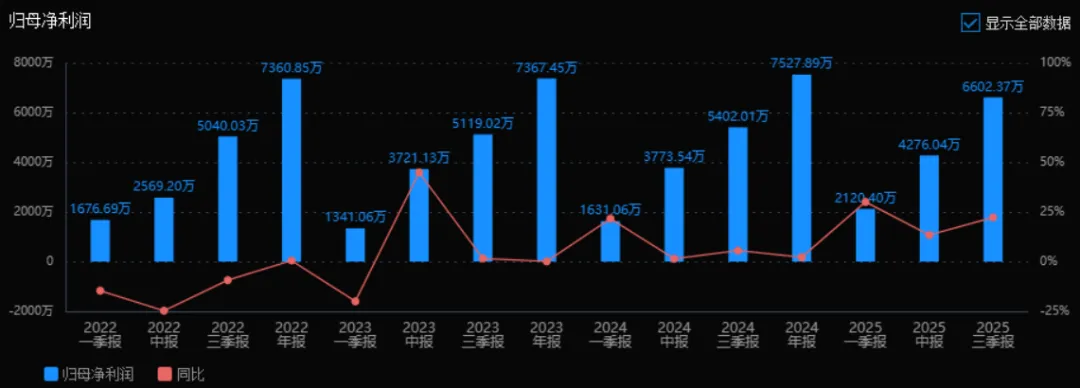

归母净利润:2025年三季度的归母净利润为6602.37万元,相较于2024年三季度的5402.01万元增长了22.22%。评价:净利润增速高于收入增速,说明公司在控制成本或提升运营效率方面取得成效。

净资产收益率(ROE)和投入资本回报率(ROIC):2025年三季度的ROE为6.54%,ROIC为6.60%,相比2024年三季度的ROE 5.64%和ROIC 5.58%,两个指标均有提升。评价:ROE和ROIC同步改善,表明公司运用股东资金和投入资本的效率在提高。

销售毛利率:2025年三季度的销售毛利率为60.12%,略低于2024年三季度的60.93%,但整体仍维持在较高水平。评价:毛利率虽略有下滑,但仍处于高位,显示公司产品竞争力强,定价能力良好。

期间费用率:2025年三季度的期间费用率为27.63%,低于2024年三季度的29.87%。评价:费用控制有所改善,有助于提升净利润水平。

销售成本率:2025年三季度的销售成本率为39.88%,略高于2024年三季度的39.07%。评价:成本率略有上升,可能与原材料或运营成本增加有关,需关注后续趋势。

净利润现金含量:2025年三季度的净利润现金含量为147.90%,略低于2024年三季度的157.16%,但仍高于100%。评价:现金流质量良好,净利润的现金回收能力较强,经营状况健康。

存货周转率和应收账款周转率:2025年三季度的存货周转率为10.28次,应收账款周转率为5.53次,均高于2024年三季度的13.02次和5.12次(注:存货周转率实际下降,但应收账款周转率提升)。评价:存货周转率下降可能反映库存管理效率略有下滑,而应收账款周转率提升说明回款能力增强。

应收账款和存货:2025年三季度的应收账款为6135.59万元,存货为1061.14万元,相比2024年三季度,应收账款略有下降,存货有所上升。评价:应收账款控制良好,存货小幅增加,需关注是否与业务扩张相关。

资产负债率:2025年三季度的资产负债率为19.09%,略高于2024年三季度的17.61%。评价:负债率仍处于较低水平,财务结构稳健,偿债风险较小。

总体评价:

该公司在2025年三季度表现出良好的增长态势,营业收入和净利润均实现双位数增长,盈利能力增强,现金流质量高,资产结构稳健。尽管存货周转率有所下降,成本率略有上升,但整体运营效率和控制能力仍属良好。公司具备较强的盈利能力和财务健康度,未来发展前景可期。

4、品牌质量及客户资源品牌地位:国内电缆检测领域第一品牌,行业公认“电缆检测找国缆”。质量水平:检测报告可同时满足IEC、ASTM、EN、JIS等全系列国际标准,试验数据获ILAC国际互认,具备替代德国TÜV、荷兰KEMA等国际机构报告的能力。终端客户(2025H1前五大应收):

宝胜科技创新股份有限公司

中天科技海缆股份有限公司

国网上海市电力公司

江苏亨通电力电缆有限公司

上海申欣环保实业有限公司行业分布:电力(45%)、风电与新能源(22%)、轨道交通(12%)、海洋工程(8%)、核电(5%)、出口贸易(8%)。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况电线电缆检测属“质量基础设施”环节,受《质量强国纲要》《新型电力系统行动方案》等政策强制驱动。上游为线缆制造企业(产值万亿级),下游为电力、风电、核电、轨交等基建投资主体。行业具备“下游投资增速+标准升级+外包率提升”三重成长逻辑。

2、市场容量及增速国家市场监管总局数据:2024年全国检验检测行业收入4876亿元,其中电力/电缆细分领域规模约280亿元,2022-2024年复合增速12.5%。中国产业信息网预测:到2027年电缆检测市场容量将达420亿元,2025-2027年均增速约14%。

3、公司市场地位

2024年公司在电缆检测细分市场收入规模行业第一;

市场占有率约4.8%(行业CR5<25%,极度分散),高端项目(500 kV以上、核电、海底)市占率>60%;

行业排名:综合实力第一梯队,技术实力与外资TÜV、KEMA并列前三。

4、主要竞争对手国内:上海电缆所检测中心(系控股股东,业务不重叠)、江苏华鹏检测、浙江万马检测、广州质检院;国际:TÜV莱茵、KEMA、SGS、Intertek。

5、竞争优势

技术:国内唯一同时具备500 kV交流海缆与±535 kV直流陆缆全项目短路试验能力;

资质:国家级中心+CNAS+ILAC完整链条,外资企业需与国内机构合作才能出具国内认可报告;

网络:华东、华南双基地运行,运输半径缩短30%,响应时间快1-2天;

资金:账面11亿元现金,可快速复制基地、并购中小机构,外资对手在华扩张受资本开支限制;

政策:新型电力系统、海上风电、核电等强制检测需求优先向国有背景机构倾斜。

五、AI分析的未来三年利润增长情况基准假设:行业自然增速14%,公司产能2026年起分批释放,订单承接率维持历史均值,费用率随规模下降,所得税率15%不变。盈利预测模型(归母净利润,亿元):2024A:0.802025E:0.95(+18.8%)——增量来自广东基地一期30%达产、新能源检测业务贡献营收约2000万元,毛利率保持60%。2026E:1.25(+31.6%)——超高压大容量试验中心、高端装备线缆检测中心全面建成,新增折旧约1500万元,但产能释放带来收入1.1亿元,边际毛利率65%,费用率下降1.2个百分点。2027E:1.62(+29.6%)——数字化检测平台与储能检测线满产,对外服务量提升35%,人均产值由58万元提升至72万元,整体毛利率回升至62%,净利润率提升至24%。2025-2027年均复合增速(CAGR)约26.4%,高于行业自然增速12个百分点,增长主要由产能扩张与技术溢价共同驱动。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:67.53、57.74、65.17

注:$国缆检测$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。