如需报告请联系客服或扫码获取更多报告

一、迈瑞医疗

迈瑞医疗成立于 1991 年,是全球领先的医疗器械与解决方案供应商,核心业务涵盖生命信息与支持、IVD 和医学影像三大领域。通过“自研+并购”双轮驱动,公司产品线与国际布局持续完善。公司积极推动国际化与数智化发展,依托“三瑞”生态系统加快数字化转型,并凭借高质量产品与国际营销网络,不断突破海外高端客户群,提升全球市场份额。展望 2026 年,随着国内医疗新基建与设备更新需求释放,公司各项业务海内外高端客户群突破和市场份额提升,以及新业务(包括电生理、血管介入、微创外科等)方面的持续发力,迈瑞有望重回稳健增长轨道。

迈瑞医疗历经三十余年发展与二十余年的全球化布局,已建立起业内最完善的产品矩阵。目前,公司多款产品具备与国际一线医疗器械企业同台竞争的实力,其中监护仪、麻醉机、呼吸机等产品全球市场份额位居前列。在自主研发之外,迈瑞也通过一系列战略性收购,持续拓展业务边界并增强全球竞争力:2008 年,收购美国 Datascope 生命信息监护业务,跃升为全球监护领域的重要品牌;2013 年,收购美国 ZONARE,切入高端超声影像领域;2021 年,收购芬兰 HyTest,强化 IVD 上游原材料核心技术能力;2023 年,收购德国 DiaSys Diagnostic,推动 IVD 业务的全面国际化;2024 年,取得惠泰医疗控制权,战略布局电生理与心血管介入等高值耗材赛道。

国内市场:医疗“新基建”加速释放需求

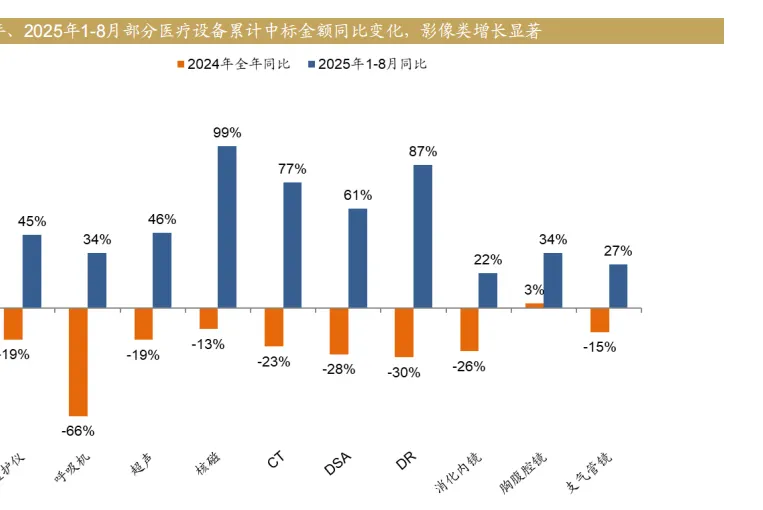

截至 25 年 5 月,国内医疗设备中标数据回暖明显,多品类累计中标金额同比快速增长,其中超声、CT、核磁等影像类产品同比增长突出,相较 2024 年相关医疗设备中标金额承压,25 年部分递延项目已顺利落地,叠加新增采购需求,全年招采有望持续向好。

海外市场:差异化战略+产品线下沉策略

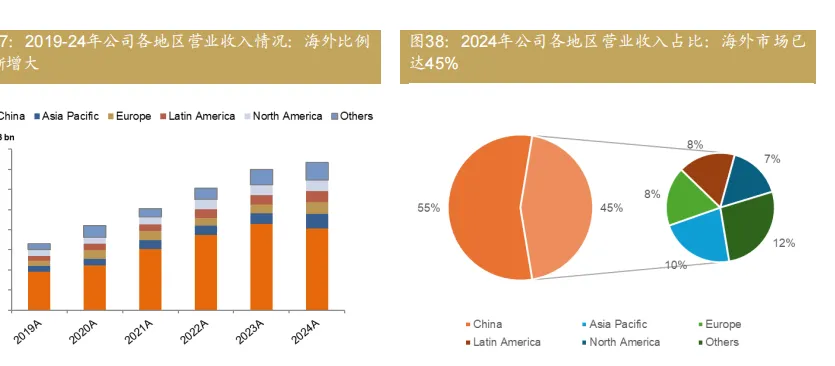

国际业务成为收入增长的核心引擎。公司通过提升产品性价比、加强渠道建设与深化本地化运营,持续拓展国际市场。2025 年上半年,公司海外收入达 83.32 亿元,占总营收比例首次提升至 50%,显示出强劲的国际化动能。分区域看,欧洲市场 2024 年营收 28.87 亿元,同比增长 31.8%;北美市场 2024 年贡献 26.36 亿元,同比增长 1.3%;拉丁美洲营收 28.04 亿元,同比增长 15.8%。海外市场整体呈现多区域协同发展的良好态势。

体外诊断业务:国产替代与海外扩张双驱动

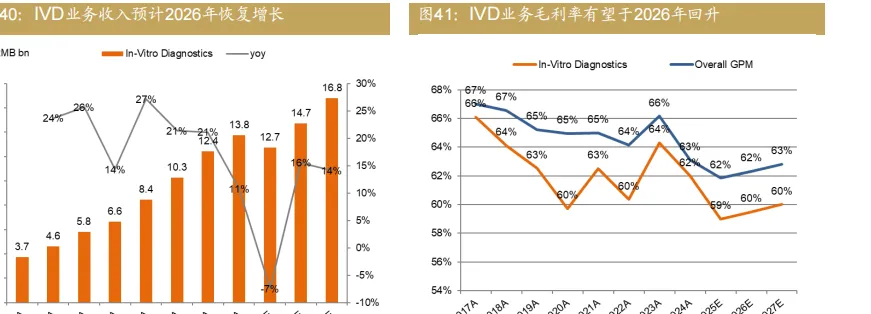

迈瑞在 IVD 领域的业务布局涵盖广泛,为医院、诊所和实验室提供全面的体外诊断仪器、试剂及整体解决方案,通过检测血液、体液、组织等人体样本获取临床诊断信息。其产品覆盖血球、化学发光、生化、血凝、尿液、流式细胞、微生物、糖化血红蛋白八大领域。IVD 业务已逐渐成为迈瑞整体增长的主引擎。在国内市场,公司推进化学发光流水线产品、赢得高端医院与区域中心实验室订单,并利用“进口替代+渠道优势”扩大市场占有率。在海外,公司加快本地化布局、强化服务网络、深化中大型样本量客户关系。随着全球 IVD 市场规模持续扩大,迈瑞保持技术追赶与运营效率下,在 IVD 领域仍具有较大成长潜力。

迈瑞重点打造了“血常规+CRP(C-反应蛋白)”联检的差异化产品线。自 2012 年推出 BC-5390 CRP 实现一分钟五分类+CRP 联合检测后,又陆续推出全球首台模块化高速全自动 CRP 分析仪 CRP-M100,以及全球首台台式血细胞与CRP 级联分析仪 CAL3000。这一系列创新使迈瑞在 CRP 检测领域形成了鲜明特色,构建了区别于希森美康的独特优势。

生命信息与支持:国内龙头地位稳固,海外步入领先行列

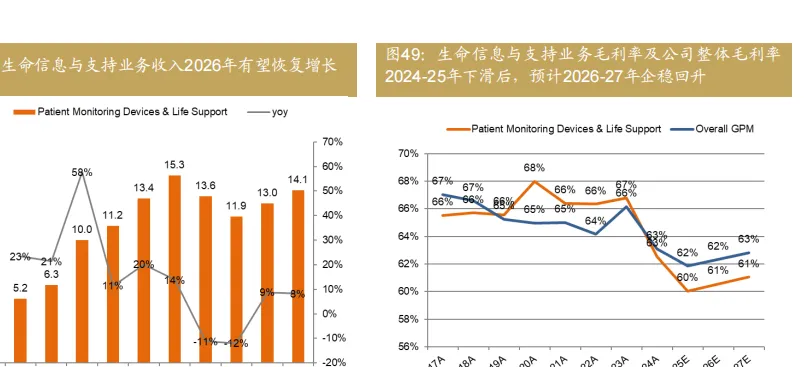

迈瑞医疗在生命信息与支持(Patient Monitoring & Life Support, PMLS)领域的产品与解决方案覆盖十分广泛,几乎囊括了 ICU/OR(手术室)环境里所有关键设备。产品体系包括监护仪、呼吸机、麻醉机、除颤仪、输注泵、手术床/灯/吊塔/吊桥、心电图机,以及手术室/重症监护室的整体信息化与设备集成方案。凭借从监护到手术全链条的覆盖能力,公司在 PMLS 业务线上建立了较为完整的“软硬件+系统+服务与平台”生态优势。2020-24 年 PMLS 业务收入由100.06 亿元增长至 135.57 亿元(CAGR 为 7.9%)。

在国内市场,迈瑞近年来受益于国家在医疗基础设施、重症资源建设、医院设备更新换代等方面的政策驱动。公司多款产品系列稳居国内市场份额领先地位:

监护仪:国内市场占有率第一,全球排名前三。技术覆盖高端重症监护到基层转运场景,产品性能对标国际品牌,价格更具性价比,是国内医疗机构首选品牌。

麻醉机:国内市占率第一,全球排名前三。高端机型如 A9、A8 进入欧美高端医院,中低端机型满足基层需求,技术实力与国际巨头竞争。

呼吸机:国内排名前三,全球市场占有率稳步提升。SV 系列高端呼吸机获 FDA 认证,进入欧美市场,TV 系列拓展急救转运细分领域,产品性能和稳定性受认可。

除颤仪:国内市场占有率领先,尤其在自动体外除颤器(AED)领域,2022 年以 61%的市场份额占据国内第一,产品自动化程度高,适配不同场景需求。

灯床塔:国内手术灯、手术床市占率第一,产品通过国际认证,技术专利领先,为手术室提供一体化解决方案,助力国产替代。

医学影像:Resona 系列技术突破,驶入高端蓝海市场

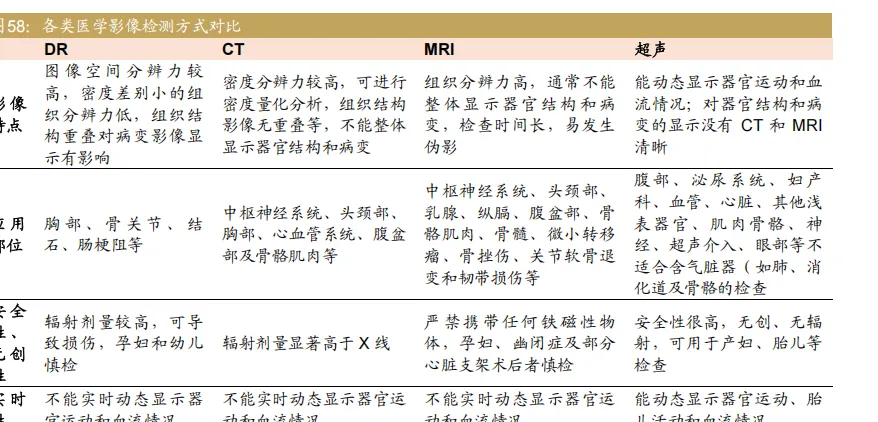

医学影像主要通过非侵入方式获取人体内部组织影像以辅助诊断,目前临床应用较广的医学影像设备分为 X 射线成像(DR)、计算机断层扫描(CT)、磁共振成像(MRI)及超声等。由于成像原理不同,各类设备在临床应用中各有侧重。

电生理与血管介入:从设备扩展到治疗耗材的战略跃迁

迈瑞近年来正积极推动三大主要业务之外的“第二增长曲线”培育,重点聚焦微创外科和心血管介入器械耗材两大方向。依托公司在设备制造与临床渠道上的积累,逐步向“诊治闭环解决方案提供者”转型,实现向“设备+耗材”的医疗器械领域全链条渗透。

二、新产业

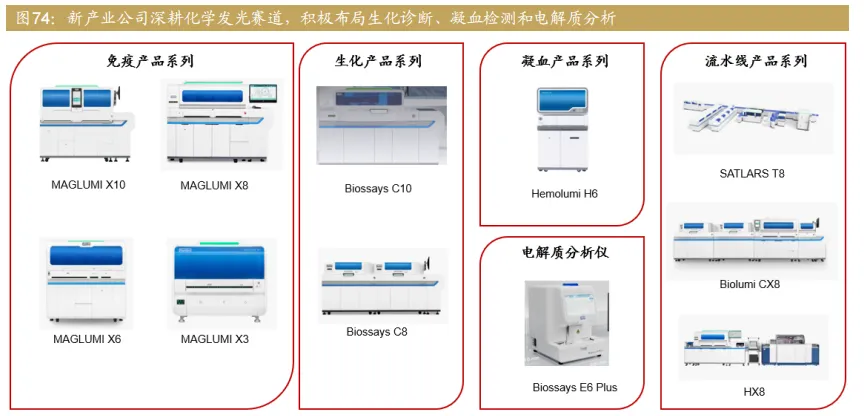

公司成立于 1995 年,专注于体外诊断行业 30 年,主要从事研发、生产及销售系列全自动化学发光免疫分析仪器及配套试剂,是国内该领域的领先者。公司于 2020 年在创业板上市,现已建立了纳米磁性微球研发、试剂关键原料研发、全自动诊断仪器研发及诊断试剂研发四大技术平台。新产业生物是中国第一家拥有“免疫磁性微球”专利并将其作为化学发光系统关键分离材料的公司,国内外累计装机量及试剂项目数量均处于国产领先地位。

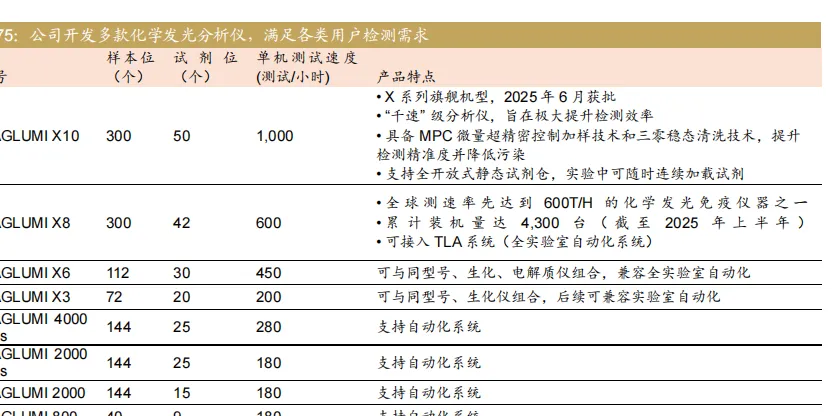

设备性能持续升级,助推高端市场突破。自 2019 年起,公司陆续推出新一代全自动化学发光仪器 X 系列。其中,MAGLUMI X8 凭借全球领先的检测通量,打开高端医院市场。随后,公司于 2021 年 3 月及 2022 年 11 月分别推出200 速的 MAGLUMI X3 与 450 速的 MAGLUMI X6,逐步完善了低、中、高速仪器产品布局,赢得了海内外用户的广泛认可。近期,公司进一步推出更高通量(1000 测试/小时)的 MAGLUMI X10,实现检测效率与自动化水平的再提升,持续巩固在高端市场的竞争力。

公司化学发光检测试剂菜单持续丰富,检测能力不断提升。截至 2024 年底,公司已在国内取得 193 项化学发光试剂医疗器械注册证;在海外市场,特别是在欧盟地区,截至 2025 年 8 月 20 日,公司已累计获得 211 项化学发光试剂CE 认证,国际化布局稳步推进。公司通过自建抗体研发平台,实现了关键原料的自主供应,并在小分子检测等高难度领域取得重要突破,进一步巩固了试剂性能与成本优势。预计未来随着检测菜单的进一步丰富,公司将为国内外客户提供更全面的临床解决方案。(具体各类化学发光检测项目数量,参考报告上文行业分析部分)

海外市场:设备带动试剂销售,海外业务规模化增长

新产业的海外化学发光业务正处于广阔的成长通道中,发展潜力巨大。根据 Karorama 预测,2025 年全球免疫诊断市场规模约为 143 亿美元,假设其中化学发光占比 90%,其市场空间约为国内规模的三至四倍。海外市场的护城河由技术与注册双壁垒共同构筑。技术层面,化学发光系统研发复杂,本土品牌短期难以突破;注册层面,欧盟等市场要求具备一定数量规模注册试剂的品牌才可规模销售,进一步抬高新进入者的门槛。新产业作为国内首家取得化学发光 IVDR 认证的企业,已凭借先发优势建立起持续的注册护城河。

三、亚辉龙

公司成立于 2008 年,是国内为数不多实现免疫诊断技术平台全覆盖的 IVD 企业之一。自成立以来,公司始终坚持自主研发与创新驱动并行的战略布局,持续构建多元化技术体系。目前,公司已形成涵盖化学发光、生化检测、免疫荧光、免疫印迹、胶体金免疫层析五大核心技术平台的产品矩阵,实现了“多技术融合+全场景覆盖”的系统化布局。截至 2025 年 6 月 30 日,公司共取得 163 项化学发光试剂国内外注册证,产品菜单覆盖传染病、性激素、甲功、自身免疫及肿瘤标志物等核心检测领域。公司技术平台已实现高通量、自动化及模块化升级,能够根据不同医疗机构需求灵活定制解决方案。凭借持续的研发投入和完善的质量体系,公司逐步成长为国产化学发光领域的领先品牌之一。

仪器平台端:聚焦新技术与新平台,不断完善产品布局

化学发光产品体系完善,满足多层级客户需求

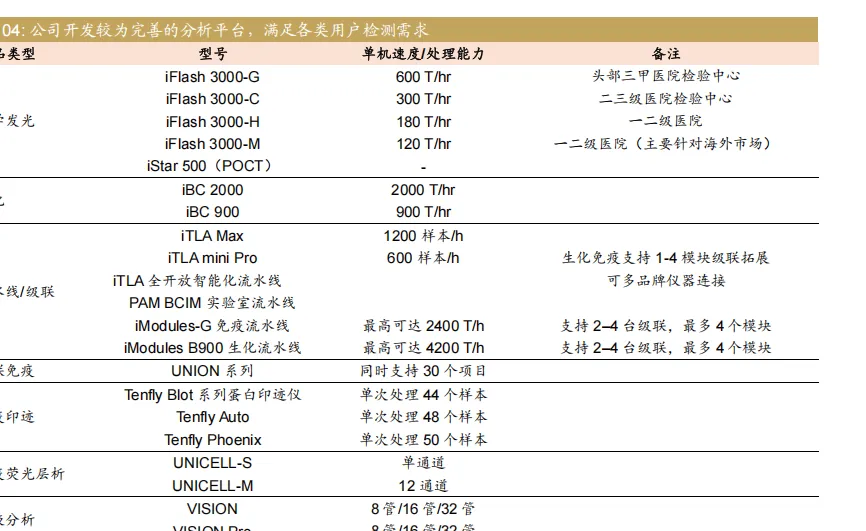

公司基于磁微粒吖啶酯直接化学发光技术平台,已形成较为完善的化学发光仪器产品矩阵,覆盖不同层级医疗机构的多样化需求。公司已推出多款自主研发的化学发光分析仪:其中,600 速高速机型是公司切入高等级医院的重要抓手;180 速和 120 速机型则以性能稳定、维护便捷为特点,成为公司在国际市场的主推机型。除化学发光外,公司持续推进新技术与新平台研发,其全自动生化分析平台 iBC 900 和 iBC 2000 已分别于 2023 年和 2025 年成功获批并实现商业化上市,进一步完善了公司在临床检验设备领域的整体布局。

平台横向拓展布局,前瞻性技术夯实未来潜力。公司积极推动体外诊断平台的横向拓展,以前瞻性技术布局夯实长期发展潜力:(1)公司于 2019 年成立卓润生物,切入 POCT 即时检测领域,覆盖基层医疗与急诊场景,实现快速诊断市场的战略延伸;(2)于 2024年投资上海臻熙生物,进入具备超长读长、高灵敏度和低成本优势的纳米孔基因测序赛道,布局精准医疗与个体化诊断的前沿领域。公司从单一检测平台向综合诊断解决方案提供者转型,有效构建中长期竞争壁垒,为未来五至十年的持续成长奠定坚实基础。

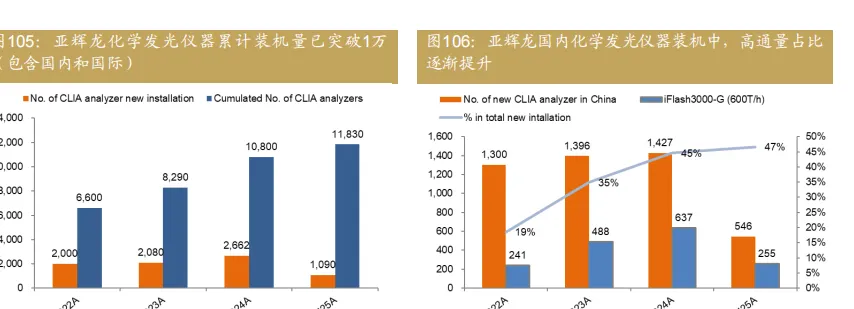

化学发光装机量稳健增长,自产仪器收入保持高增速

得益于产品力与渠道建设的双轮驱动,公司化学发光仪器装机量持续攀升。2022–2025 年上半年公司化学发光累计装机数由 6,600 台增长至 11,830 台。在装机量持续扩张的带动下,公司自产仪器收入快速增长,2024 年实现收入2.40 亿元,同比增长 40%,占自产产品收入约 14%。我们认为,随着仪器装机规模化和存量更新需求增加,相关试剂复购与配套服务收入有望持续释放。

开放式流水线平台提升客户黏性,构建全场景智能化解决方案

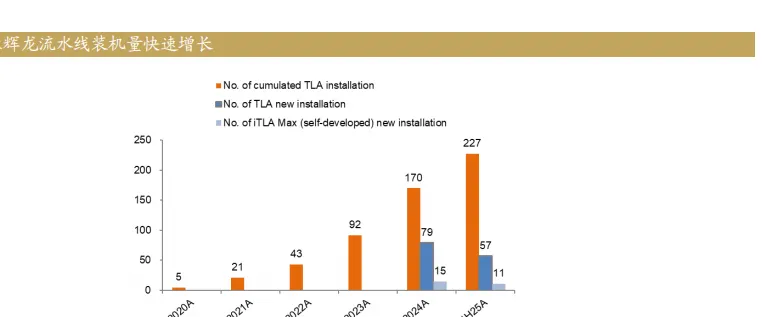

公司积极响应实验室集约化与智能化趋势,推出多款自主研发的自动化流水线系统。目前,公司拥有 iTLA Max 全场景智慧生态解决方案与 iTLA 全开放流水线系统、iPAM BCIM 实验室自动化流水线系统、iTLA mini 全自动生化免疫流水线等产品组合,覆盖“大、中、小”全层级医疗机构的差异化需求,提供从样本前处理到检测分析的全流程自动化解决方案。截至 2025 年上半年,公司流水线累计装机 227 条,较 2024 年新增 57 条,增长势头显著。开放式流水线平台不仅能提升客户运营效率和实验室自动化水平,也有助于强化公司在医院端的客户黏性与系统依赖度,构筑长期竞争壁垒。

试剂端:自免诊断差异化竞争优势显著,全面布局有望加速突破高等级医院

差异化特色项目驱动增长,试剂收入持续高增。公司以自身免疫类检测项目为核心切入化学发光赛道,通过差异化特色项目构建竞争壁垒,并逐步向生殖健康、糖尿病及呼吸道病原体等细分领域延伸。公司凭借在特色检测项目上的先发优势与临床价值认知,有望在高壁垒细分赛道实现持续渗透与份额提升。

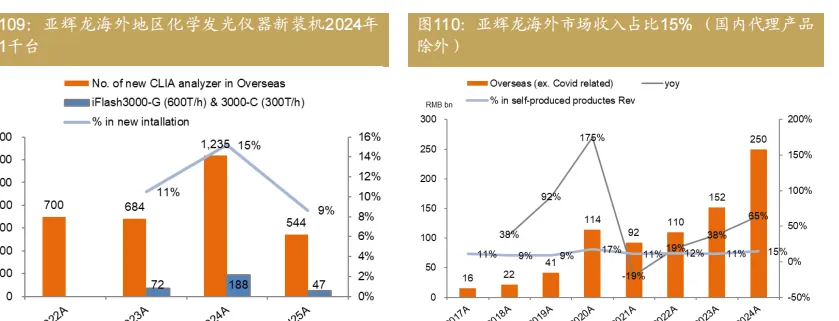

全球化网络布局完善,海外装机量持续增长。公司近年来加快海外业务拓展,持续完善全球化服务网络。根据公告,截至 2025 年上半年,公司业务已覆盖 120 余个国家和地区,形成覆盖亚太、欧洲、中东、拉美及非洲的全球销售版图。2024 年,公司在海外市场新增化学发光仪器装机 1,235 台,其中 300 速及 600 速高端机型新增装机 188 台。