本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介武汉中元华电科技股份有限公司(证券简称:中元股份,代码300018)成立于2001年,注册地武汉东湖高新区,主营电力系统智能化记录分析、时间同步、配网自动化及综合自动化系统研发、制造、销售与服务,核心产品包括电力故障录波装置、时间同步系统、智能变电站测试仪器等,应用于电网、电源、配网及用户工程全环节。公司2009年在深交所上市,2025年6月末总资产15.33亿元,净资产13.28亿元,员工约900人。

二、公司目前所处的发展阶段

公司处于“二次成长加速期”。传统优势产品(故障录波、时间同步)已完成国产替代并占据国内龙头地位;新产品(保信录波一体化主站、基于电鸿系统的时间同步装置、二次设备在线监视与智能巡检系统)进入批量交付初期;同时叠加2024-2027年新型电力系统建设政策红利,订单增速>30%,产能利用率爬升,利润增速高于收入增速,呈现典型的“产品升级+需求井喷”双重驱动特征。

三、财报及研报要点1、业绩情况

2、核心竞争力(1)技术壁垒

电力故障录波装置:采样频率20kHz,暂态记录精度±0.1%,通过中国电科院四统一检测,国内首家实现1ms级同步精度,技术代差领先国内同行2-3年。

时间同步系统:基于北斗+GPS双模,支持PTP(1588v2)协议,同步精度<50ns,2025年新推出的“电鸿版”实现软硬件100%国产化,已通过国家电网型式试验。

保信录波一体化主站:采用容器化微服务架构,单站可接入1000+IED,数据检索速度<0.5s,填补国内空白。

(2)标准制定权累计牵头/参与国家、行业、团体标准39项,2025年新增3项:DL/T 2844-2024《继电保护智能运维检修导则》等,掌握行业话语权。

(3)研发强度2025H1研发费用2762万元,占营收11.7%,连续五年保持10%以上;研发人员312人,占比34%;新增发明专利申请5项,累计有效发明专利74项、软件著作权300件。

3、重要财务指标

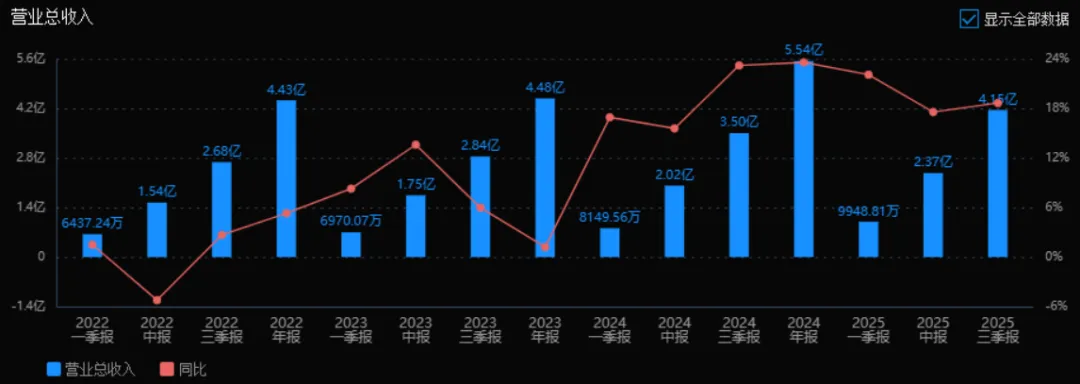

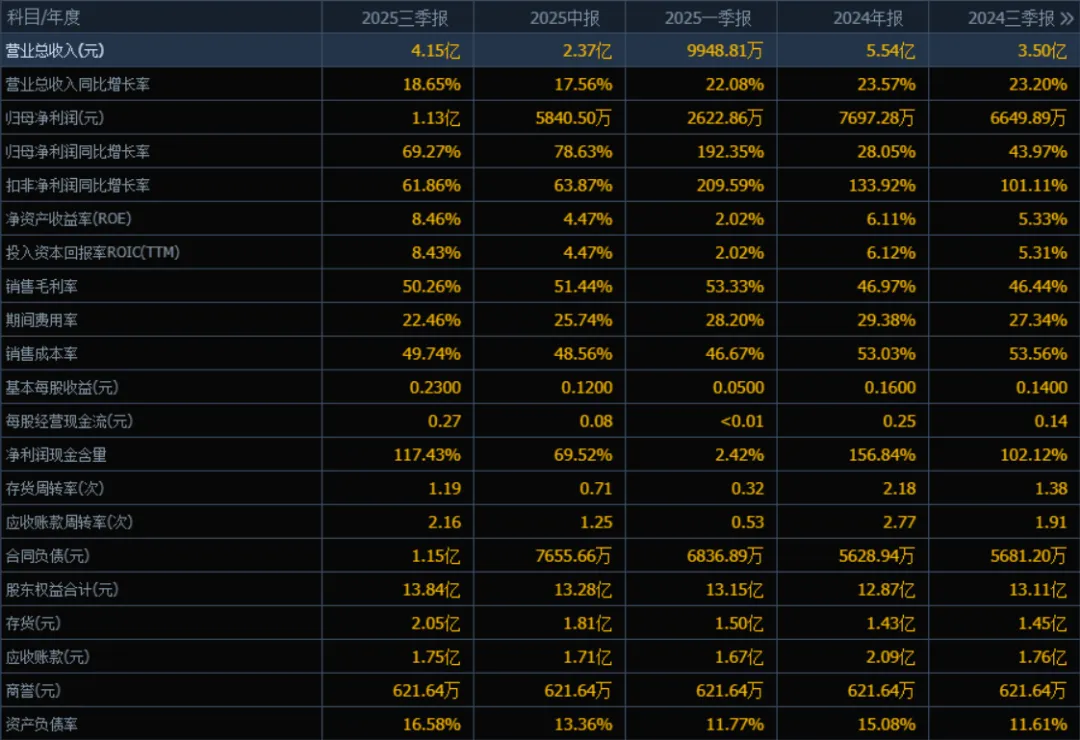

营业总收入:2025年三季度的营业总收入为4.15亿元,相较于2024年三季度的3.50亿元增长了18.65%。评价:收入保持稳健增长,增速虽略有放缓,但仍维持在较高水平,反映公司业务持续扩张。

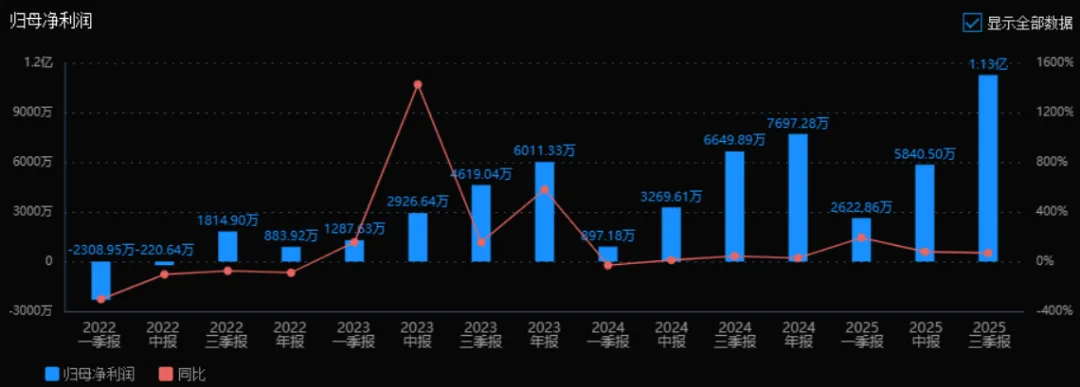

归母净利润:2025年三季度的归母净利润为1.13亿元,相较于2024年三季度的6649.89万元增长了69.27%。评价:净利润增速显著高于收入增速,表明公司盈利能力大幅提升,成本控制或经营效率有所改善。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为8.46%,ROIC为8.43%,相比2024年三季度的ROE 5.33%和ROIC 5.31%,两个指标均有明显提升。评价:ROE和ROIC同步改善,说明公司运用资本创造利润的能力增强,整体经营效率提高。

销售毛利率:2025年三季度的销售毛利率为50.26%,相比2024年三季度的46.44%提升了3.82个百分点。评价:毛利率持续改善,显示公司产品或服务的盈利能力增强,可能受益于成本控制或产品结构优化。

期间费用率:2025年三季度的期间费用率为22.46%,相比2024年三季度的27.34%下降了4.88个百分点。评价:费用率显著下降,说明公司在管理、销售或财务费用方面的控制成效显著,有助于利润提升。

销售成本率:2025年三季度的销售成本率为49.74%,相比2024年三季度的53.56%下降了3.82个百分点。评价:成本率下降与毛利率提升相对应,反映公司在原材料、生产或采购成本方面控制良好。

净利润现金含量:2025年三季度的净利润现金含量为117.43%,相比2024年三季度的102.12%有所提升。评价:现金含量高于100%,说明公司净利润质量高,经营活动现金流充沛,回款能力较强。

存货周转率和应收账款周转率:2025年三季度的存货周转率为1.19次,应收账款周转率为2.16次,相比2024年三季度的1.38次和1.91次均有所提升。评价:两项周转率提升,表明公司在库存管理和应收账款回收效率上有所改善,营运能力增强。

应收账款和存货:2025年三季度的应收账款为1.75亿元,存货为2.05亿元,相比2024年三季度的1.76亿元和1.45亿元,应收账款基本持平,存货有所增加。评价:存货增长可能与业务扩张有关,需关注库存管理;应收账款控制良好,未见明显增长。

资产负债率:2025年三季度的资产负债率为16.58%,相比2024年三季度的11.61%有所上升。评价:负债率仍处于较低水平,财务结构稳健,适度增加负债可能用于支持业务发展。

总体评价:该公司在2025年三季度表现出色,营业收入和净利润均实现显著增长,盈利能力增强,毛利率提升且费用控制有效。营运效率改善,存货和应收账款周转率提升,现金流状况良好。尽管资产负债率略有上升,但整体财务结构仍属稳健。综合来看,公司处于健康成长的阶段,经营质量和效益持续提升。

4、品牌质量及客户资源品牌:“中元华电”故障录波器在国家电网、南方电网连续十年集采中标份额第一,被两网列为“优质供应商”,品牌美誉度处于国内第一梯队。质量:故障录波装置MTBF≥20万小时,达到ABB、OMICRON同类产品水平,价格仅为后者60-70%,实现高端替代。客户:

电网:国家电网(含所属27家省公司)、南方电网(含超高压、调峰调频)、内蒙古电力、陕西地电;

发电:华能、大唐、华电、国电投、三峡集团;

新能源:龙源电力、晶科电力、远景能源;

核电:中核集团(漳州核电厂3、4号机组)、中广核(广东廉江核电)。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况新型电力系统建设推动二次设备进入“高可靠、全自主、智能化”升级周期。上游为芯片、电子元器件,下游为电网、发电、工矿用户。2025-2027年电网投资年均超6000亿元,其中二次设备占比约12%,对应年市场700-800亿元。

2、市场容量及增速据中电联、赛迪顾问预测,2024-2027年智能电网二次设备市场规模CAGR 14.5%,2027年达1100亿元;故障录波+时间同步细分赛道2027年规模约90亿元,年复合增速16%。

3、公司市场地位

故障录波装置:2024年国内市占率28%,排名第一;

时间同步装置:2024年国内市占率22%,排名第二(仅次于南瑞);

在750kV及以上特高压录波市场占有率达45%,处于绝对领先。

4、主要竞争对手国电南瑞、南瑞继保、许继电气、四方股份、北京博电、OMICRON(进口)。

5、竞争优势

技术代差:1ms级同步精度、20kHz采样率领先国内同行;

标准壁垒:主笔多项行业标准,提高后来者进入门槛;

服务网络:在全国31个省会设立服务驻点,承诺4小时响应、24小时到场,优于外企;

成本优势:同样性能产品成本较外企低30%,较南瑞低10-15%。

五、AI分析的未来三年利润增长情况测算逻辑:

行业自然增长:故障录波+时间同步赛道2025-2027年CAGR 16%;

公司份额提升:依托特高压、新能源并网改造,公司份额由28%→33%;

新产品放量:保信录波一体化主站、AI故障诊断系统、电鸿时间同步装置2026年起贡献收入,2027年新产品收入占比预计15%;

产能扩张:武汉基地二期(智能产业园)2026Q2投产,产能提升40%;

规模效应:毛利率维持50%以上,期间费用率每年下降0.5-0.8pct;

非经收益:银行理财+大额存单年收益约3000-3500万元,保持平稳。

量化结果:

2025年归母净利润1.35亿元,同比+42%;

2026年归母净利润1.85亿元,同比+37%;

2027年归母净利润2.45亿元,同比+32%;三年复合增速(CAGR)≈37%。

增量拆分:

行业自然增长贡献年增速约16%;

份额提升+新产品+产能扩张合计额外贡献年增速约16-21%;

费用率下降及利息收益贡献年增速约3-5%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:75.03、38.48、11.90

注:$中元股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。