我们都知道财报很重要,但是普通人看财报确实不容易,狗娃开始看的时候,除了头大就是大头,今天我们聊聊关于财报的事情。

财务报表就像是公司的“体检报告”,能帮你一眼看穿它的健康状况和真实家底。

打个比方:资产负债表 是“家底清单”,告诉你公司有多少东西(资产)、欠了多少债(负债)、真正属于自己的有多少(所有者权益)。

利润表 是“成绩单”,记录了公司在一段时间内的收入、成本和最终赚了多少钱。

现金流量表 是“银行流水”,展示了公司实际收到和付出了多少真金白银,比利润更能反映真实的“造血”能力。

如果跳过报表直接投资,就像不看病历就给人开药,风险极大。所以,读懂财务报表,才能在复杂的市场中做出更明智的决策。看财报的核心是建立“商业逻辑+财务数据”的联动思维。

狗娃在这里推荐一些看公司财报的方法,可以挑一些简单的财报先看,这样可以先找找感觉,比如我武生物的财报。同时看一些好公司的财报看,这样就知道好好公司赚钱有多爽,就像知道选美标准一样。

先选入门级财报(简单、易理解),选择主营业务单一、商业模式清晰、非周期性行业的公司,避免复杂的金融衍生品或跨行业业务。

比如我武生物(300357):主营脱敏治疗药物,产品单一(粉尘螨滴剂),营收和利润结构清晰,适合新手观察“产品驱动型”公司的盈利模式。 绝味食品(603517):卤制品连锁,业务集中在国内市场,加盟模式成熟,财报中的“营收增速、毛利率、加盟比例”等指标直观易懂。茅台(600519):虽然是龙头,但核心业务(白酒销售)简单,财报中“预收账款、毛利率、渠道库存”等数据能快速反映其品牌力。

优秀公司财报(相当于学习“选美标准”)聚焦高壁垒、高ROE、现金流健康的企业,分析其财报中的“护城河”证据。

1. 盈利能力:毛利率/净利率:持续高于行业平均(如茅台毛利率超90%)。净资产收益率(ROE):连续5年≥15%(巴菲特关注ROE的核心原因)。

2. 现金流:经营活动现金流净额:长期大于净利润(避免“账面盈利、现金短缺”的财务造假风险)。

3. 资产质量:应收账款周转率:高(如茅台几乎无应收账款)。

- 资产负债率:低(财务风险小,如茅台资产负债率仅20%左右)。

4. 成长能力:营收/净利润增速:稳定增长(避免大起大落)。

具体分析先看“故事”,再看数据:先理解公司的业务模式(卖什么、怎么赚钱),再用数据验证。例如,我武生物的“脱敏治疗”是否符合过敏人群需求?其产品是否有替代风险?

对比分析:与同行业公司对比(如我武生物 vs 其他脱敏药企业)。

与公司历史数据对比(如近5年营收、毛利率变化趋势)。

警惕“财务陷阱”:营收增长但经营现金流下降(可能是应收账款过多)。毛利率突然大幅波动(可能是会计政策变更或成本失控)。固定资产投资增速远高于营收(产能过剩风险)。

通过分析这些公司的财报,你会逐渐理解:优秀公司的财报往往“简单、稳定、有迹可循”,而差公司的财报则充满“疑点和矛盾”。

拿我武生物(300357)2025年前三季度财报为例子,营收8.53亿元(+16.86%)、归母净利润3.45亿元(+26.67%),呈现加速增长态势 。下面按“先看故事→再看数据→对比找感觉→警惕陷阱”的路径一步步拆给你。

一、先看懂“商业故事”:公司到底怎么赚钱?我武生物的核心逻辑特别简单,是典型的**“单品驱动+壁垒护航”**模式:

核心产品:粉尘螨滴剂(占营收93%+),用于治疗尘螨过敏引起的过敏性鼻炎、哮喘等,是国内唯一获批的舌下含服尘螨脱敏药了;

第二增长曲线:黄花蒿花粉滴剂(2025年前三季度+117.58%)、皮肤点刺液等,构建“筛查-诊断-治疗”全流程 ;

核心壁垒:舌下含服剂型安全性高、操作简便;国内脱敏市场占有率超80%;研发管线持续扩充(屋尘螨膜剂、皮炎诊断贴剂等);

盈利模式:通过医院渠道销售,患者需长期用药(3-5年),年治疗费用约2500-3000元,复购率高。

二、核心财务指标拆解(2024年报+2025三季报)

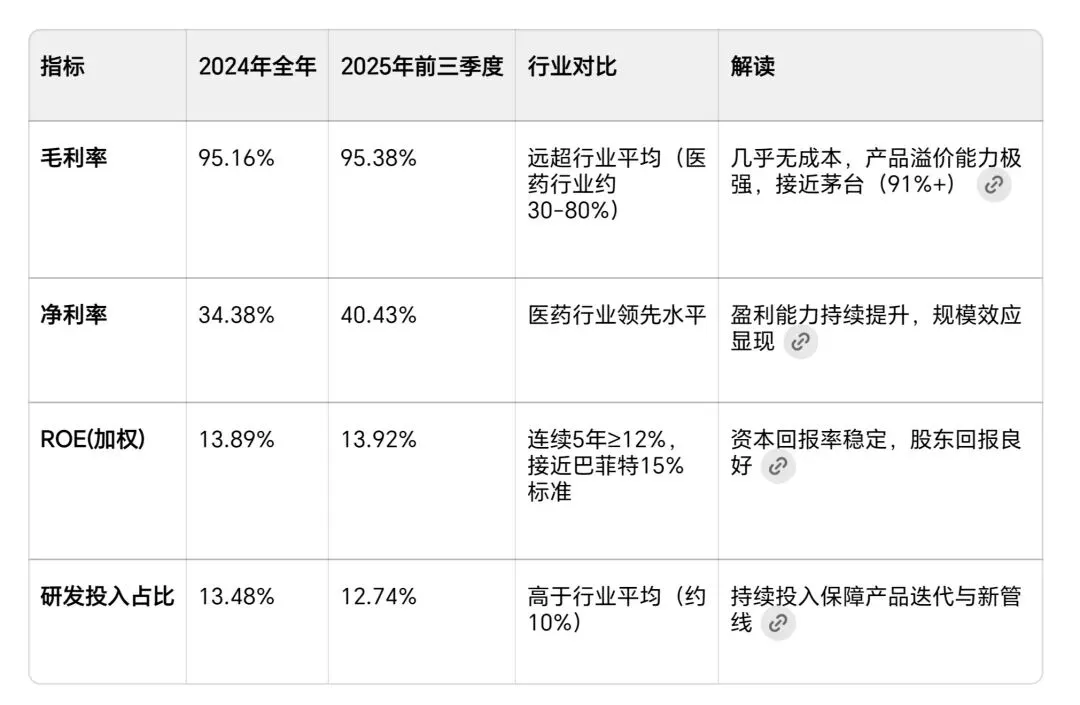

1. 盈利能力:高毛利是护城河的直接体现

2. 现金流:真金白银的利润才可靠

经营活动现金流净额:2024年2.62亿元,2025年前三季度2.87亿元(>净利润3.45亿元的83%),现金流质量高,无“账面富贵”风险;

应收账款周转率:2024年约12次,回款快,医院渠道结算良好;

资产负债率:2024年9.23%,2025年前三季度5.60%,财务结构极度稳健,几乎无负债风险

3. 成长能力:稳健增长+新增长点

营收增速:2024年+9.10%,2025年前三季度+16.86%,加速增长 。

净利润增速:2024年+2.46%,2025年前三季度+26.67%,盈利能力大幅改善

产品结构:粉尘螨滴剂:7.94亿元(+13.38%),基本盘稳固 ; 黄花蒿花粉滴剂:4475.66万元(+117.58%),新增长点爆发 ;皮肤点刺液:1240万元(+15.74%),诊断端持续发力 。

4. 资产质量:轻资产运营,效率高

固定资产占比:2024年约15%,轻资产模式,运营效率高; 货币资金:2024年末约12亿元,占总资产44%,现金储备充足,抗风险能力强

三、对比分析:好公司的“选美标准”参考

看完我武生物,再看几家“标杆级”好公司,更能体会“好公司赚钱有多爽”:

1. 茅台(600519):终极印钞机,毛利率:91%+,比我武略低,但规模是其数十倍。

ROE:25%+,远超15%标准;

经营现金流:常年>净利润,预收款(经销商打款)多,现金流之王;

资产负债率:20%左右,财务极度安全;

特点:品牌壁垒+渠道控制,几乎无竞争对手,躺着赚钱

2. 宁德时代(300750):成长型巨头

毛利率:20%+,低于我武,但规模庞大(2024年营收约3000亿元);

ROE:15%+,稳定优秀;

经营现金流:持续为正,产业链话语权强

研发投入:2024年超200亿元,技术壁垒高;

特点:技术+规模双壁垒,成长与盈利兼顾。

四、新手看财报实操步骤(我武生物版)

1. 第一步:先看“三大表”摘要

- 利润表:看营收、净利润、毛利率,确认“是否赚钱”

- 现金流量表:看经营现金流净额,确认“钱是否到账”

- 资产负债表:看资产负债率、货币资金,确认“财务是否安全”

2. 第二步:聚焦核心指标(15分钟)

- 计算毛利率=(营收-营业成本)/营收,判断产品竞争力

- 计算净利率=净利润/营收,判断整体盈利能力

- 计算ROE=净利润/净资产,判断资本回报效率

- 对比经营现金流/净利润,判断利润质量(>80%为优秀)

3. 第三步:做对比分析(20分钟)

- 纵向对比:与公司近3-5年数据对比,看趋势(如我武生物2025年增速提升)

- 横向对比:与同行业对比(如我武vs其他脱敏药企业,毛利率显著更高)

- 产品结构分析:看各产品占比与增速,判断增长动力

4. 第四步:警惕财务陷阱(10分钟)

- 毛利率突然波动:我武生物稳定在95%,无异常

- 营收增长但现金流下降:我武现金流同步增长,无异常

- 应收账款激增:我武回款良好,无异常

- 资产负债率飙升:我武负债率持续下降,无异常

五、通过我武生物和其他优秀公司的对比,你会发现好公司的财报都有这些共性:

1. 高毛利率:通常>40%,体现产品/品牌壁垒(我武95%,茅台91%+)

2. 稳定ROE:连续5年≥15%,资本回报优秀(茅台25%+,海天20%+)

3. 现金流>净利润:真金白银的利润,无财务造假风险

4. 低资产负债率:<30%,财务稳健,抗风险能力强

5. 稳健增长:营收/净利润增速稳定在10-30%,避免大起大落

6. 清晰的产品结构:有核心单品+新增长点,增长可持续

总得来说,先精读我武生物2024年报和2025三季报,按上面步骤一步步拆解。再对比茅台、绝味食品等简单财报,强化“好公司标准”记忆;接下来尝试分析1-2家同行业公司(如其他脱敏药企业),看差异在哪里。