我们继续学习茅台招股书。

11. Slow is fast:请问你这里面的10%是6家国有企业总股数的10%?

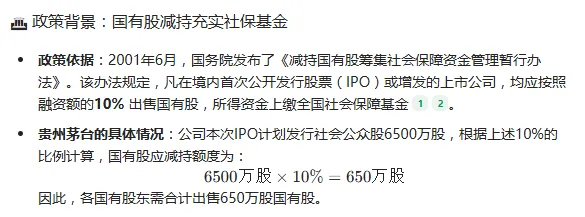

邱叨鱼:不是,是公众股发行数量的10%。通过国有股存量发行(如IPO时按10%比例减持),将变现资金划转社保基金,缓解养老金支付危机。例如,2001年《减持国有股筹集社会保障资金管理暂行办法》首次明确该机制,2017年《划转部分国有资本充实社保基金实施方案》进一步将划转比例提升至10%。

轩辕:下表是6家国有法人股的出让比例,出让比例=IPO前法人股持股数量÷6家国有法人股总股数,用出让的650可以计算出减持数量。

具体计算过程如下:

深圳清华大学研究院:0.86455%×650万股=56196.75≈56196股

中国食品发酵研究所:0.57637%×650万股=37464.05≈37464股。

Slow is fast:一般持股比例达到50%以上才能成为控股股东,图上面这个5家达不到,为什么是控股股东呢?

朱广林:控股有绝对控股和相对控股,绝对控股需要 50 以上,相对控股是对公司的决策具有重大影响力的股东,有些频临退市的公司,1%,就能成为控股股东

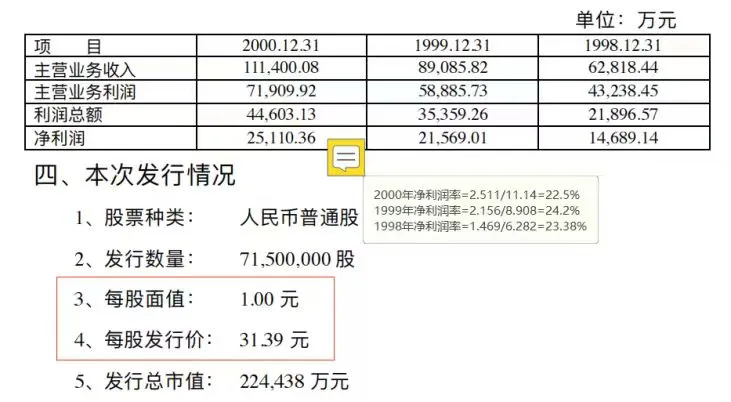

12. 阿唐:P12页:扣除国有股存量,实际募集资金为199553万元是怎么算出来的?6500*30.7128=199633.2-199553=80.2万(少了这么多),650/6500=0.1=10%

半耕农:1. 新股发行数量为6500万股,每股发行价格为31.39元,新股发行募集资金总额为6500×31.39=204,035万元。

2. 发行总费用为4842.2万元,其中国有股存量发行费用约为410.02万元(P16),所以新股发行的费用为4842.2−410.02=4432.18万元。

3. 扣除国有股存量发行收入后实际募集资金=新股发行募集资金总额−新股发行费用,即204,035−4432.18=199,602.82万元(和P106第一段的实际筹集资金一致),与199,553万元接近,可能存在一些小数位的差异或其他零星费用没有列进去等细微调整因素。

我的理解不一定准确,看看哪位大佬补充一下

jikia:@阿唐 P12和P14披露的都是预计数,估计是统计口径差异,不到50万的费用没计入,个人感觉只要不对估值有很大的影响,关注意义可能就不是很大

半耕农:同意这个观点,但这种认真态度是好的

13. Slow is fast: 突然想到一个问题,茅台上市公司的股东有国有企业,上市时要减持股份上交国库做贡献,那没有国有企业持股的公司,比如腾讯,上市时就不必减持股份上交国库了,对吗?没看过民营企业的招股说明书,只是觉得好奇

轩辕:招股说明书上写了,当时是根据国务院发布的减持办法,你可以找找。

:没有关系,发起人 中贵州省轻纺集体工业联社就不是国有,是集体,所以他没有减持

jikia:腾讯是复杂的VIE架构,境外开曼群岛注册,香港上市,成功回避外资准入限制,实现税收筹划和经营权控制等目标

14. 阿唐:P30页,2000年净资产收益率68.86%是怎么算出来的?净利润/净资产25110.36/44397=0.5655

jikia:净资产收益率ROE=净利润÷平均净资产=2.51÷[(4.44+2.85)/2]=68.86%。2.85亿元是1999年的净资产,通过万得app可以查询到,单独用1年的净资产计算,可能ROE波动很大,不如平均净资产有参考价值[捂脸]

JasonJiang: P12也有1999年和2000年的净资产数据,两者平均即可。

15. 不忘初心:请问加权平均与全面摊薄怎样理解?市盈率20.3 23.93怎么得来的,谢谢!

大王伟:关键区别在于“时间权重”:

• 加权平均: 考虑了资本(如股数、本金)在一年中是陆续投入/变化的,为不同时间点进入的资本赋予了不同的“权重”,计算结果更精确。

. 全面摊薄: 假设所有资本从年初第一天起就已存在,直接使用期末的总资本数进行计算,是一种简化的、可能最悲观的假设

一、全面摊薄

1. 核心思想:

“一视同仁”,不管资本是什么时候增加的(比如公司是7月份才发行新股融资的),在计算时都假设这些新资本在年初1月1日就已经到位并全年发挥作用。

2. 计算公式(以每股收益EPS为例):

全面摊薄每股收益 = 净利润 / 期末总股本

3. 如何理解“摊薄”?

“摊薄”的意思是,分母(总股本)变大了,但分子(净利润)还没来得及同步增长,导致单份资本(每股)分到的利润被“稀释”了。

• 优点: 计算简单,直观地展示了在当前资本结构下的盈利能力,是一种保守的、谨慎的衡量标准。它反映了潜在的最大稀释程度。

• 缺点: 不够精确,因为它忽略了新资本实际贡献利润的时间。

4. 典型应用场景:

• 财务报告中的基本每股收益计算。

• 快速评估公司在现有全部股份下的估值水平(如市盈率计算)。

二、加权平均

1. 核心思想:

“按劳分配”,承认资本只有在到位后才能创造利润。因此,资本投入的时间越长,其权重就越大。年中增加的资本,只能按其实际存在的时间比例来计算。

2. 计算公式(以每股收益EPS为例):

加权平均每股收益 = 净利润 / (加权平均股本)

其中,加权平均股本 是计算的精髓:

加权平均股本 = 期初股本 + (新增股本 × 新增股本流通时间 ÷ 报告期时间)

3. 如何理解“加权”?

“权”就是时间权重。比如,公司7月1日增发新股,这批新股到年底只流通了6个月(半年),那么它在年度的加权计算里就只算半年的贡献,权重是 6/12 = 0.5。

4. 典型应用场景:

• 财务报告中更重要的指标: 在利润表中,正式披露的“基本每股收益”和“稀释每股收益”都是采用加权平均法计算的,因为这符合会计准则中的“配比原则”,更真实地反映了公司在整个报告期内的盈利能力。

三、举例说明:帮您彻底理解

假设A公司:

• 年初(1月1日) 总股本:1亿股

• 今年7月1日 增发新股:2000万股

• 全年净利润:2000万元

1. 全面摊薄每股收益计算:

• 期末总股本 = 1亿股 + 2000万股 = 1.2亿股

• 全面摊薄EPS = 2000万元 / 1.2亿股 = 0.167元/股

• 解读:假设2000万新股从年初就存在,每股赚0.167元。

2. 加权平均每股收益计算:

• 首先要计算加权平均股本:

。年初的1亿股:存在了整整12个月,权重为1。

◦ 7月1日新增的2000万股:从7月到12月,存在了6个月,权重为 6/12 = 0.5。

◦ 加权平均股本 = (1亿股 × 12/12) + (2000万股 × 6/12) = 1亿股 + 1000万股 = 1.1亿股

• 加权平均EPS = 2000万元 / 1.1亿股 ≈ 0.182元/股

• 解读:更真实地反映了资本的实际使用时间,每股赚0.182元。

不忘初心:贵州茅台2001年净利润3.2791亿 ,2001年8月27日上市

全面摊薄3.2791/2.5=1.31164

31.39/1.31164=23.93

加权平均

1.85+0.715*123/365=2.0909

3.2791/2.0909=1.5682

31.39/1.5682=20.01与招股说明书20.3差了一点点

slow is fast: 全面摊薄里面的2.5是啥意思

不忘初心:2.5是总股本,发行7150万股,占比28.6%,0.7150/0.286=2.5

邱叨鱼:顺便补充一个小知识:一般股票的每股面值是1元,未上市前,总股本就是注册资金(2000年,茅台注册资金1.85亿),2001年发行上市后,经查询注册资金是2.5亿(总股本2.5亿股,1.85+0.65)。这个就是所谓的干股吧。结果上市后,顺便翻了31倍多,暴富啊。

另外,上市之前的几年,净利率在22-24%,现在净利率是50%左右。可见,茅台这生意真是香,净利率的增长主要得益于,销售规模增长和不定期的涨价(查询2001年,上市不久后,出厂价涨幅18%),而成本在销售额的占比,呈现逐年缓慢下降趋势。

朱广林:

集团公司以经评估的净资产24,830.63万元作为主发起人出资,按67.658%的比例折为16,800万股国有法人股;

贵州省轻纺集体工业联社以现金221.70万元按67.658%的折股比例折股为150万股法人股;

贵州茅台酒厂技术开发公司、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司分别以现金1478.22、221.70、147.80、147.80、147.80、147.80万元人民币出资,按67.658%的折股比例分别折股为1000、150、100、100、100、100万股国有法人股。

股票面值一元,净资产不是一元,也没有干股。2000年前后的茅台,出厂价185,市场价格220一瓶,价格低于五粮液,当时市场上,最受欢迎的是五粮液。茅台发展到今天,和时代机遇有关,也和茅台人的坚持品质坚持长期主义分不开的。

16. Jason Jiang:P33,集团公司以经评估的净资产24,830.63万元作为主发起人出资,按67.658%的比例折为16,800万股国有法人股。请问这67.658%比例如何来的?到哪里去?

jikia:deepseek您好,这是一个非常好的问题,它触及了国有企业股份制改革中一个核心且常见的操作。这个“67.658%”的比例并非随意设定,而是经过精确计算得出的,其“去向”也蕴含着深刻的财务逻辑。下面我将为您详细拆解这个比例的来源和去向。

一、比例如何来的?(来源)这个比例的核心是一个经典的财务折股公式:折股比例 = 拟折合的股本总数 / 用于折股的净资产评估值,我们来套用茅台招股说明书中的数据:1.用于折股的净资产评估值:24,830.63万元 (即约2.48亿元)2.拟折合的股本总数:16,800万股 (即1.68亿股)•在计算时,我们通常需要统一单位。将股本总数也转换为“万元”:16,800万股 × 1元/股 = 16,800万元。(中国股票面值通常为1元)计算过程:

折股比例 = 16,800万元 / 24,830.63万元 ≈ 0.67658将这个小数转换为百分比,就是 67.658%。所以,这个比例的来源非常直接:集团公司愿意拿出评估后的24,830.63万元净资产,但只将其中的一部分(67.658%)转化为股份公司的股本,即1.68亿元。

二、比例到哪里去?(去向与财务逻辑)这是更关键的部分。既然只折算了67.658%,那么剩下的部分(100% - 67.658% = 32.342%)去哪里了?

答案是:剩余部分进入了股份公司的“资本公积”科目。

我们可以通过计算来验证:

1.集团公司投入的总资产价值:24,830.63万元

2.转化为“股本”的部分:24,830.63万元 × 67.658% = 16,800万元 (即1.68亿股)

3.剩余部分进入“资本公积”:24,830.63万元 - 16,800万元 = 8,030.63万元

财务逻辑解释:

1.“股本”或“实收资本”:这是公司在工商局注册的法定资本,代表了股东持有的股份数量。每股面值为1元,所以1.68亿股就是1.68亿元股本。这个数字体现了公司的规模和股东的基础权利。

2.“资本公积”:这是所有者权益中的一个项目,可以理解为投资者投入的资本超过其股本面值的部分,即“溢价”。

•在这个案例中,集团公司相当于用价值24,830.63万元的资产,“购买”了面值仅为16,800万元的股份。

•这中间的差价 8,030.63万元,就是投入资本大于股本面值的部分,依法计入了资本公积。

为什么这么做?(深层原因)

1.满足《公司法》要求:当时的《公司法》规定,股份有限公司的注册资本(股本)应为实收股本总额。这个操作明确了公司的注册资本就是1.68亿元。

2.充实公司资本:资本公积是公司净资产的重要组成部分,可以用于转增资本(送股)、弥补亏损等,增强了公司的财务实力和抗风险能力。这笔巨额的资本公积为茅台上市后的发展提供了坚实的资本基础。

3.国企改制的常见做法:在国企改制上市时,为了防止国有资产流失,通常会以经过评估的、增值后的净资产作为出资。如果不进行折股,而是全额转为股本,会导致公司的股本规模过于庞大,不利于未来每股收益(EPS)的表现,影响上市定价和投资者吸引力。折股操作在保证国有资产足额投入的同时,也优化了公司的资本结构。

4.保护新老股东利益:这部分资本公积是所有股东共享的权益。上市后,新股东以更高的发行价(远高于1元面值)申购股票,他们投入的资金中,面值部分进入股本,超出部分也进入资本公积。集团公司在发起设立时就将一部分净资产投入资本公积,体现了与未来新股东“同股同权”的公平性原则。

总结

•来源:67.658% = 计划设立的股本总额 (1.68亿股) / 经评估的出资净资产 (2.48亿元)。

•去向:这个比例意味着出资净资产没有被100%转化为股本,剩余的部分(32.342%)计入了股份公司的资本公积,成为了公司净资产的一部分,由所有股东共同享有。这个精妙的财务操作,是贵州茅台能够以一个健康、强大的资本结构登陆资本市场的重要一步。

jikia:简化一下供参考[微笑]:茅台集团投入股份公司的生产经营性资产评估值为24830.63万元,上述资产被折合为16,800万股国有法人股。

1.折股比例计算。折股比例=折合股数÷出资资产价值,即16800÷24830.63=67.658%

意味着每1元钱的出资净资产约折合为0.67658股。即每股的设定价值约为1÷0.67658=1.478元。

2.溢价进入资本公积。股本面值1元,溢价=24830.63-16800×1=8030.63万元。

半耕农:图片一

17. 愉欢:茅台商标。来源:连休一周

18. 周小艳:P2 3.本公司控股股东目前持有本公司90.81%的股权,因此存在控股股东控制风险;请问这里的90.81%是怎么计算出来的?

轩辕:里面有表啊,8个股东1.85亿股,茅台集团1.68亿,占90.81

半耕农:上市前,贵州茅台的总股本为1.85亿股。作为主发起人,中国贵州茅台酒厂(集团)有限责任公司(简称“茅台集团”)投入的资产经评估确认后,折合为1.68亿股的国有法人股。那么,茅台集团的持股比例就可以通过以下公式算出:

持股比例 =(控股股东持有的股份数量/公司总股本)x100%

套用到当时的情况就是:持股比例=(1.68亿股/1.85亿股)x100%=90.81%

19. 半个有趣的人:招股书P57,茅台五公斤粮食酿造一公斤酒,会产生酒糟和污水。酒糟可以生产高蛋白饲料,五公斤粮食会产生多少酒糟

半耕农:腾讯元宝查询

https://gxt.guizhou.gov.cn/gxdt/szdt/202509/t20250903_88561811.html

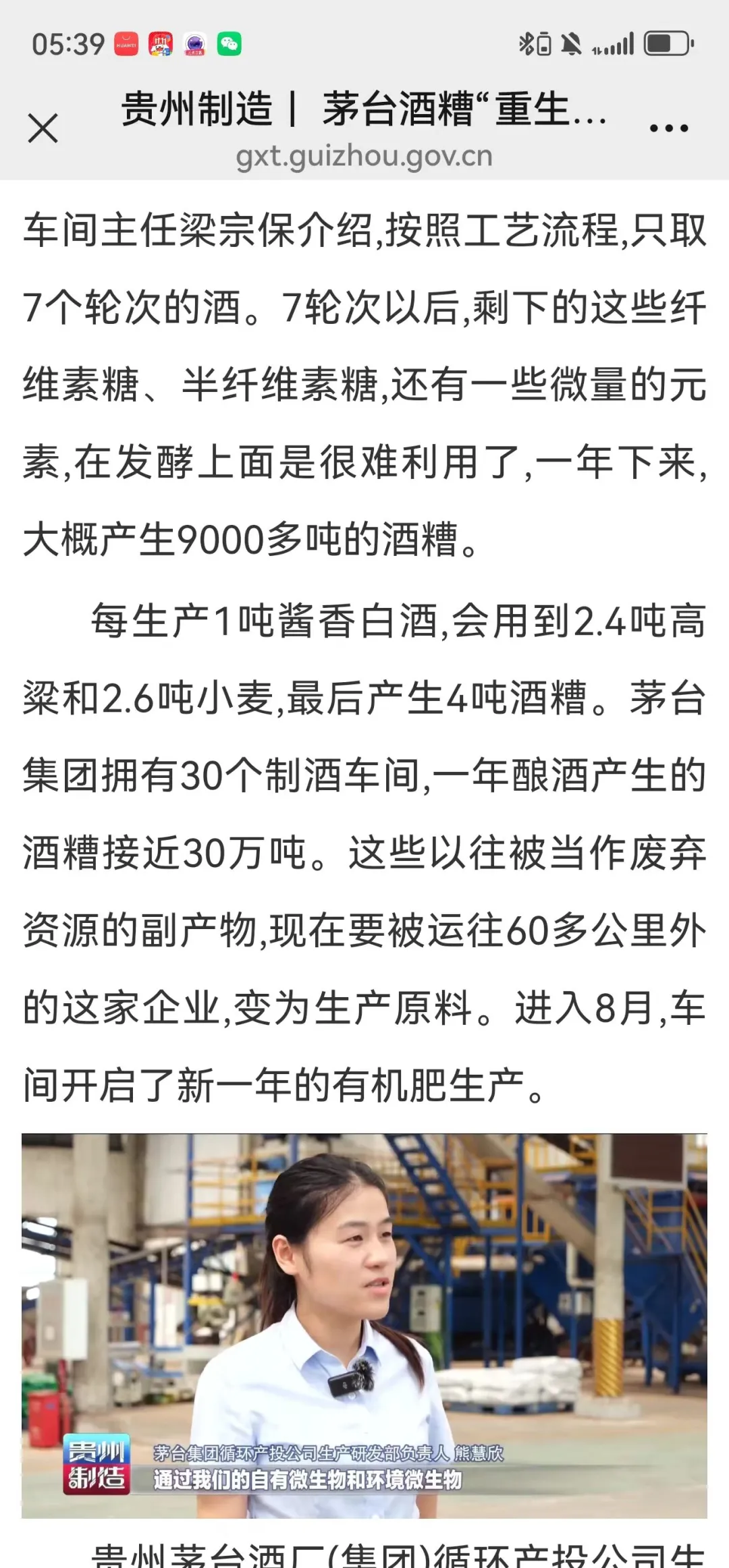

半耕农:看图一,但这个数据有点问题,按照五斤粮食一斤酒、四斤酒糟的比例计算,30 万吨酒糟对应 7.5 万吨茅台酒,实际产量是不到 6 万吨[呲牙]

半个有趣的人:我的逻辑是通过这个酒糟出售情况,可以反推今年采购的高粱和小麦,但是可能还得再找找看。茅台加系列酒超过 10 万多吨了[呲牙]

看图二,30 个制酒车间就是茅台的生产车间[呲牙]

愉欢:应该没问题,报道上说的是集团一年酿酒产生的酒糟,不单是茅台酒,那数据应该不严谨

jikia:结论不一定对,提出来大家讨论

一、贵州日报2025年9月:每生产1吨酱香白酒,会用到2.4吨高粱和2.6吨小麦,最后产生4吨酒糟。茅台集团拥有30个制酒车间,一年酿酒产生的酒糟接近30万吨。

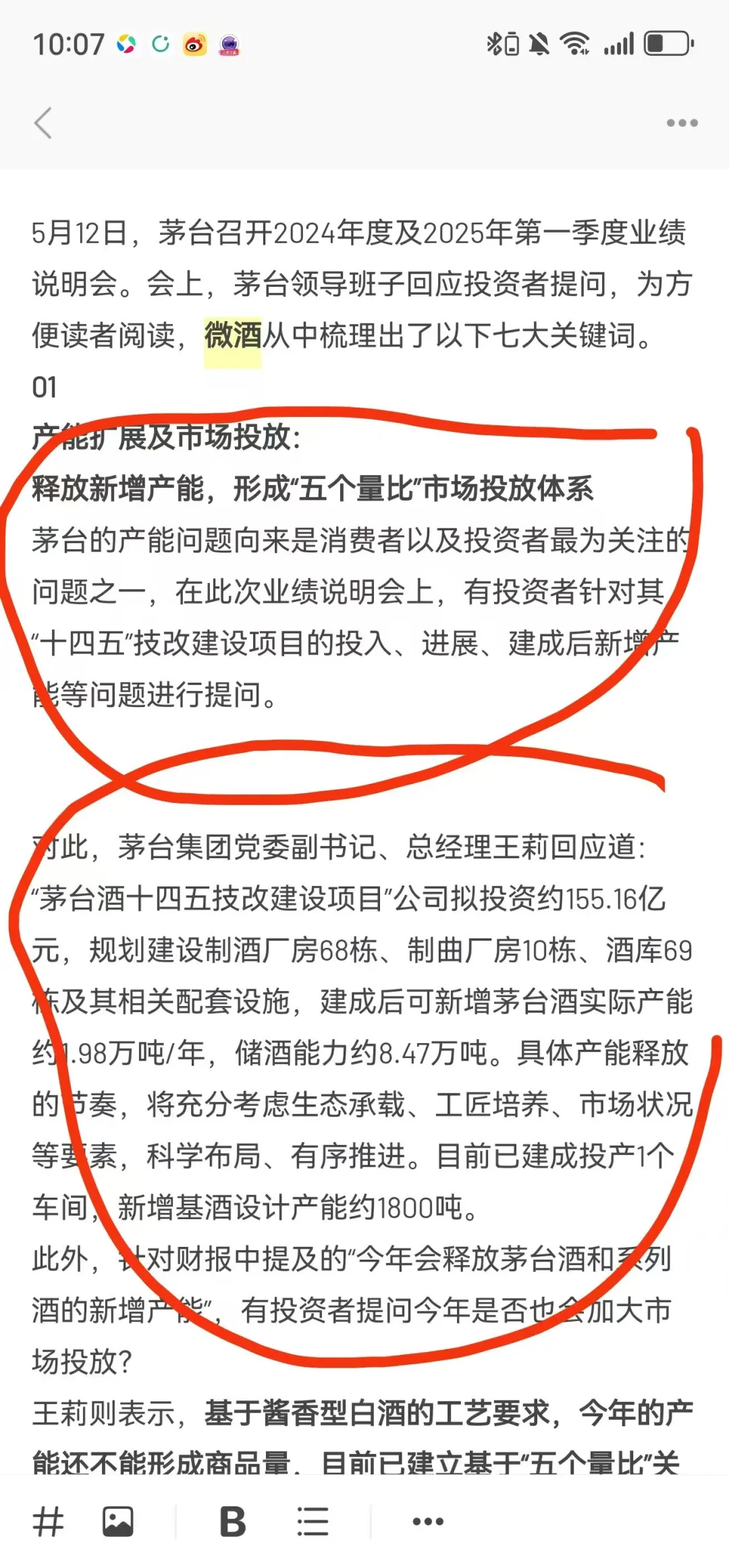

二、茅台24业绩说明会2025年5月:已建成投产1个车间制酒三十一车间,位于仁怀市茅台镇中华片区,新增茅台酒基酒设计产能约1800吨,预计于重阳节(10月初)投料下沙,2025年开始生产基酒。

①茅台酒基酒的生产严格限定在茅台镇15.03平方公里的核心产区内,而系列酒基酒的生产则分布在其他区域。

②“十四五”技改项目的目标是新增共计约1.98万吨的茅台酒实际产能,预计到2028年全部建成 ,但进度严重滞后,2024年报P14,累积投资进度=17.64÷155.16=11%。

三、2024年年报:茅台酒基酒产量5.63万吨,系列酒基酒产量4.81万吨。

四、30万吨酒糟对应30÷4=7.5万吨酱香酒,猜测它包含了十四五技改项目新增茅台酒基酒产能1.98万吨,7.5-1.98=5.52万吨,与接近于24年茅台酒基酒产量。

所以,30万吨酒糟可初步理解为完成十四五技改项目后的茅台酒基酒的弃糟。

秋叨鱼:茅台集团拥有30个制酒车间,一年酿酒产生的酒糟接近30万吨。这里的茅台集团是不是笔误,应该是茅台股份公司吧

jikia:是的,应该是茅台上市公司而非茅台集团,非常感谢指正

秋叨鱼:你的数据推理,逻辑上没感到有啥问题[强]。但对“十四五”增产1.98万吨茅台基酒产生,而实际到2024年,累计投资进度表示惊讶。“十四五”是2021年--2025年,这么多年,进度竟然只有11%,效率极低,是这几年白酒市场有啥特殊情况吗

jikia:是啊,印象中记得老唐还解读过,我翻翻看

半耕农:确实进度很慢,看图三

秋叨鱼:谢谢,看到了,和 @jikia 兄的数据完全吻合,看来确实是投资进度龟速缓慢

jikia:理性思考,或许也不见得就一定是坏事,“当速度与质量发生矛盾时,速度服从质量”是茅台的核心企业文化之一[捂脸]

秋叨鱼:不过现在看来,投资慢点也好,目前销售情况不乐观,库存太多了,会贱卖。不着急赚快钱,慢慢来,比较快哈

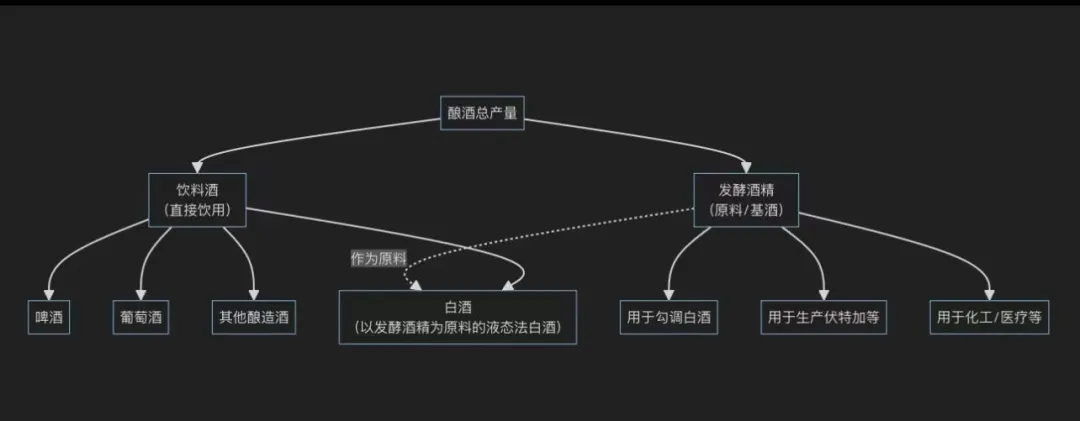

20. 秋叨鱼:招股书P48,据中国酿酒工业协会统计,我国现有白酒企业 3.7 万家,其中乡以上独立核算白酒企业约4870家,从业人员200万人,2000年全国白酒产量约为500万吨,工业总产值约为350亿元,利利税近130亿元。查询了近些年,发布信息:根据中国酒业协会行业统计分析及测算,2023 年,全国酿酒行业完成酿酒总产量6131万kL,同比增长1.1%。其中,饮料酒产量 4758 万kL,同比增长0.9%;发酵酒精产量1373万kL,同比增长 5.7%。问题:吨与kL是不是同等关系?饮料酒和发酵酒精有啥区别,发酵酒精特指白酒吗?

大王伟:图一

秋叨鱼:液态法白酒是以食用酒精为主要原料,通过添加香精、香料等进行调配而成的白酒。以下是一些采用液态法生产的白酒品牌:

牛栏山白牛二:牛栏山的42度陈酿(白牛二)是典型的液态法白酒,以“食用酒精+香精+水”工艺生产,曾以低价、顺口的特点成为国民口粮酒,但因新国标实施后被标注为“配制酒”,销量近年有所下滑。

其他部分光瓶酒品牌:部分主打低价、走量的光瓶酒品牌也可能采用液态法工艺,这类产品通常价格亲民,以满足大众日常饮用需求。

需要注意的是,液态法白酒并非劣质酒的代名词,但与传统固态法白酒在工艺和风味上有差异。消费者可根据自身需求和偏好选择,若追求传统工艺和丰富风味,可优先选择标注“纯粮固态发酵”的产品。