截至4月30日晚,A股上市公司的2019年一季报披露完毕。

对比2018年年报的“雷声阵阵”,2019年一季度,上市公司盈利增速出现反弹,其中金融两油撑大市,部分细分领域则表现出高景气。

一年之计在于春,历史经验证明,一季报表现良好的行业和公司,往往预示着全年的好收成。

针对一季报的行业表现,国泰君安各研究团队也分别给予了梳理和总结。

以下内容摘编自国泰君安研究所各行业团队过去一段时间内发布的研究报告,其中所涉及个股推荐信息仅代表当时观点。如需详情,敬请投资者登录国泰君安道合APP查看最新观点。

银行

经营整体超预期

2019年一季度,上市银行经营情况呈现两大特征:

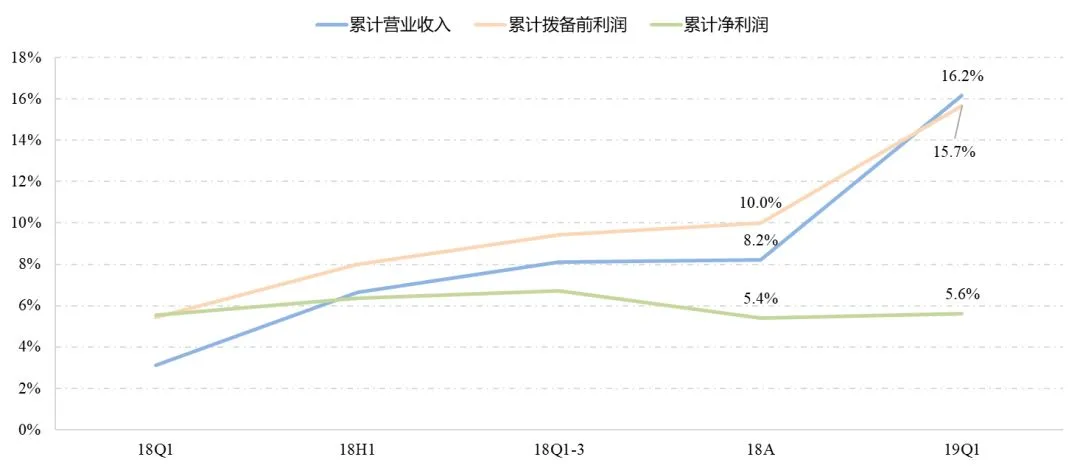

一是营收及拨备前利润增速显著上升。其中营收增长16.2%,拨备前利润增速趋势和营收增速基本一致。

二是拨备计提力度加大,因此净利润增速低于营收增速。一季度上市银行净利润增速较2018年增速环比小幅上升2bp至5.6%,与营收端大幅改善的趋势相悖,原因就是拨备计提力度的提升。

总体看来,上市银行一季度经营整体超预期,其中规模增长、非息收入和不良改善均超预期。

展望后市,国泰君安银行团队判断二季度宽松货币政策将适可而止,预计全年净息差亦有望好于预期,由全年中幅收窄修正为持平,继续看好19年尤其二季度银行股投资机会。

2019年一季度上市银行营收增速

和拨备前利润增速显著上升

数据来源:公司财报,国泰君安证券研究

信托

业绩增速明显

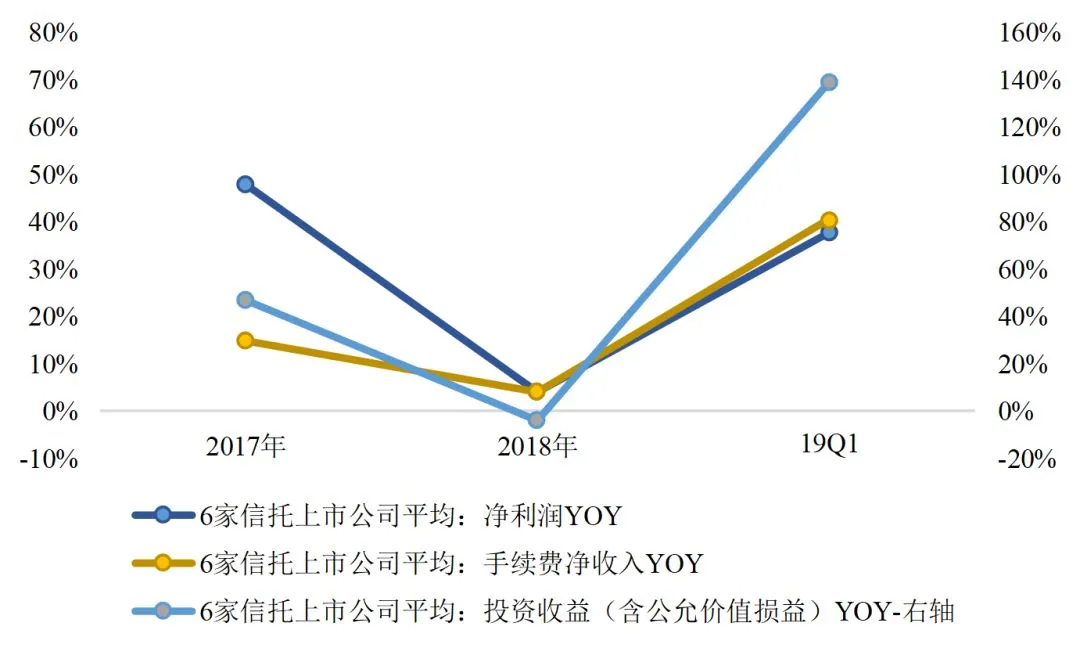

从6家上市公司1季报看(剔除安信信托),信托类上市公司一季度净利润平均增长38%,较2018年的增长10%改善明显。

剔除表内含有证券公司的五矿资本和中航资本这两家公司后,4家信托上市公司一季度净利润平均同比增长40%。

针对一季度信托类上市公司净利润增速的大幅回升,国泰君安非银金融团队分析原因在于信托业务和自营投资双轮驱动。

信托业务方面主要是行业规模降幅大幅放缓,主动管理规模增势较好。自2018年4季度以来,监管偏暖下非标压降明显放缓,一季度末信托行业受托资产规模较年初降幅持续改善;另外在宏观投资层面,基建和地产投资增速企稳回升,也利好信托主动管理业务的扩张。

自营投资方面则是由于信托公司固有业务中含有股票自营盘,受益于一季度股市大幅上涨,信托上市公司投资收益也同比大增。

信托业务和自营双轮驱动

信托上市公司19Q1净利润增速大幅回升

资料来源:公司公告,国泰君安证券研究

券商

投资驱动业绩否极泰来

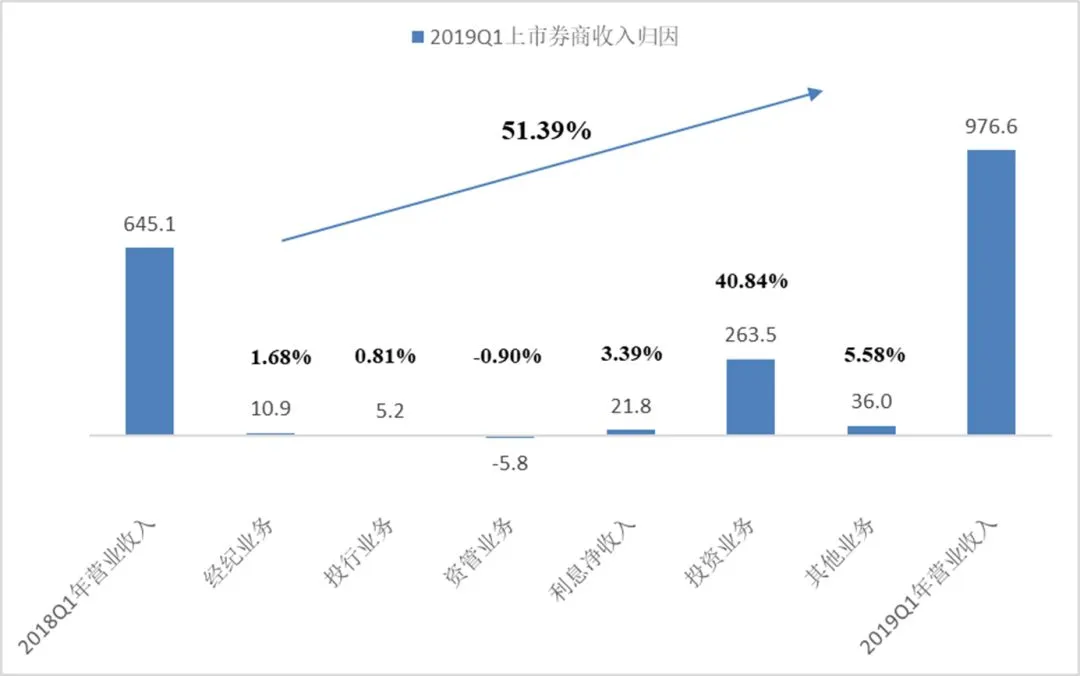

2018年,券商在费用端计提大量资产减值损失导致利润率大幅下降,ROE创历史新低。

2019年一季度,随着A股走牛,投资业务弹性驱动上市券商业绩强劲增长,同时随着市场回暖及新会计准则实施,部分上市券商计提的信用减值损失开始冲回,随之带来利润率大幅回升。

从上市券商一季度调整后的收入结构来看,国泰君安非银团队认为,当前券商板块的驱动力来自于市场流动性改善预期及后续行业政策红利推进进度。

一方面,中小券商显示出更强的投资业务贝塔弹性,建议以贝塔思维投资,推荐中小券商中估值更低、基本面更优质的个股;另一方面围绕“金融服务实体经济”、“资本市场扩容”和“监管理念市场化”,非银团队认为行业政策红利仍在推进中。

随着后续科创板落地、对外开放加快推进、再融资政策进一步松绑、衍生品业务进一步推出,头部券商仍将最为受益政策的红利。

2019Q1上市券商收入归因分析

数据来源:wind,国泰君安证券研究

环保

财务费用拖累利润增长

相比于金融行业一季度亮眼的经营数据,环保行业的一季度业绩算是“惨淡收官”。

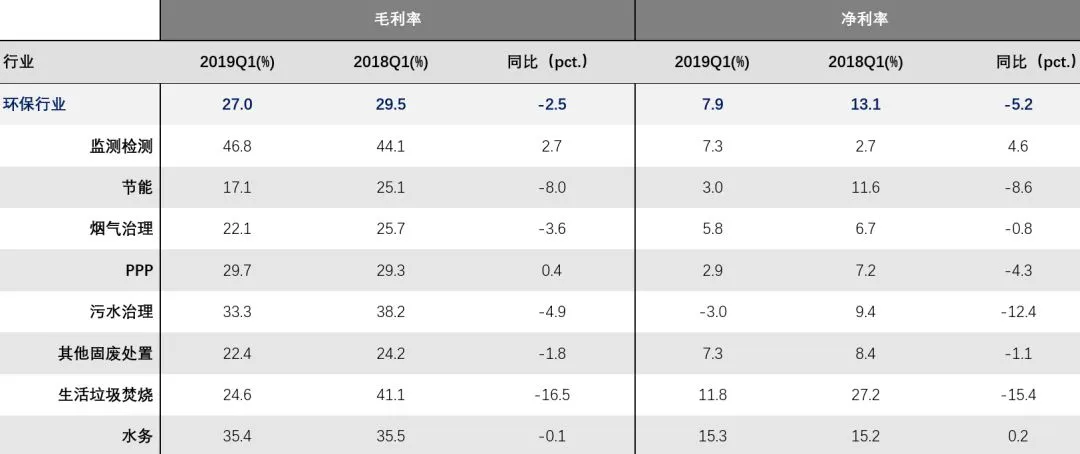

2018年与2019年一季度,环保行业净利润同比均显著下降。2019年一季度环保行业收入小幅上涨7%,但归属净利润却同比减少19%,行业毛利率和净利率均有不同程度的降低。

除了检测监测板块同比改善,水务板块同比持平之外,其他各板块均出现不同程度下滑。

2019Q1环保行业

各版块毛利率与净利率出现下滑

数据来源:公司公告、国泰君安证券研究

国泰君安环保团队分析原因,主要在于财务费用的激增,进一步的原因则是负债规模的快速增长。

根据统计,2019年一季度环保行业长期与短期负债分别同比增长28%与49%,财务费用对利润侵蚀较为显著。

同时,环保行业从本质上来讲,是由业务内容相关度较弱的多个子板块构成,不同板块之间的协同性较弱,驱动行业不断成长的逻辑主要为政策指挥棒下,政府投资或监管重点在不同子板块之间的单方向转移,在各板块趋于分化的行业背景下。

环保团队继续推荐兼具成长性与稳定性的垃圾焚烧板块。

煤炭

二季度更乐观

相较于环保行业的负债规模的快速增长,煤炭板块负债率已连续三年下降,2019年一季度较2018年降幅明显提升,且仍有下降空间。

2019年一季度,板块财务费用同比下降5%,占净利润的比重在持续减小,带动利润表修复改善。

通过梳理上市公司的财务数据,国泰君安煤炭团队发现煤炭企业的利润表、现金流量表、资产负债表在一季度呈现螺旋式改善。

展望二季度,较高的长协销售比例,使得煤企的销售价格变动较现货变动更小,财务费用下行和增值税下调将使板块更为乐观,目前仍是投资煤炭股的最佳时点,建议从四个维度优选投资标的:

因产量影响过往季度业绩,但在未来会逐渐恢复的公司,如陕西煤业、兖州煤业;

煤价下跌对利润下行影响较小的公司,通过一季报的表现已得到验证,长期来看盈利更加稳健,如中国神华;

财务费用开始明显改善,且具备可持续改善空间的公司,如淮北矿业、潞安环能、永泰能源;

资产减值计提边际减缓,且有优质产能释放的公司,如中煤能源、山煤国际。

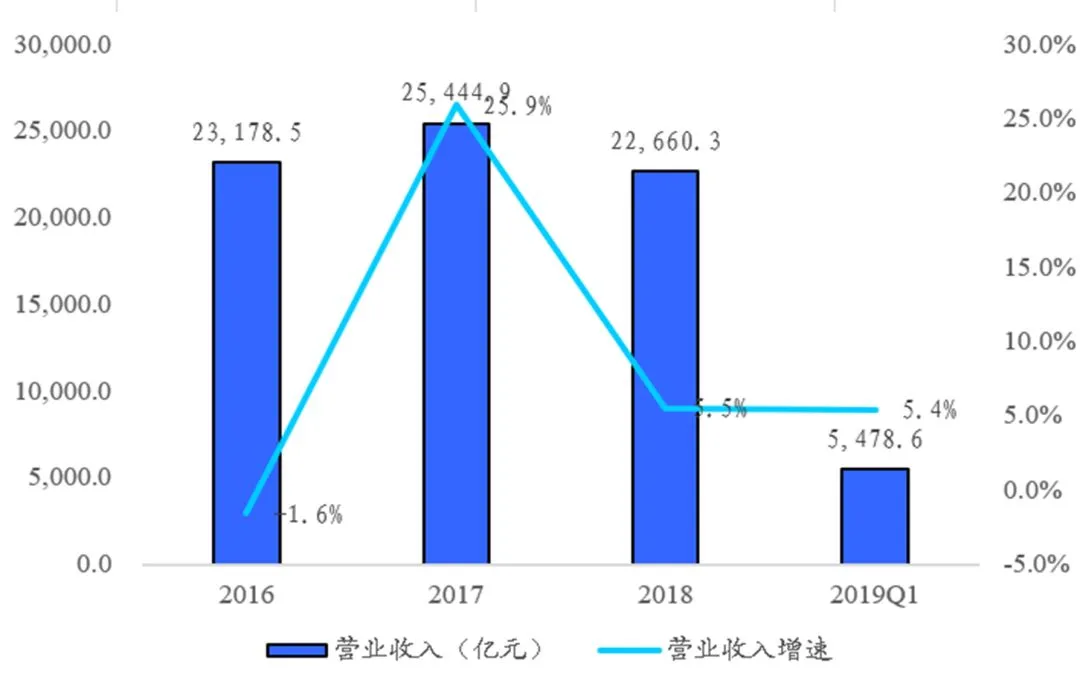

煤炭行业收入维持增长

数据来源:统计局、国泰君安证券研究

注:由于口径不同,实际披露增速和根据数字计算增速存在差别

食品饮料

整体估值有所修复

综观一季度食品饮料板块的收入和净利润,可以看到板块收入及净利仍维持快速增长,但增速有所放缓。

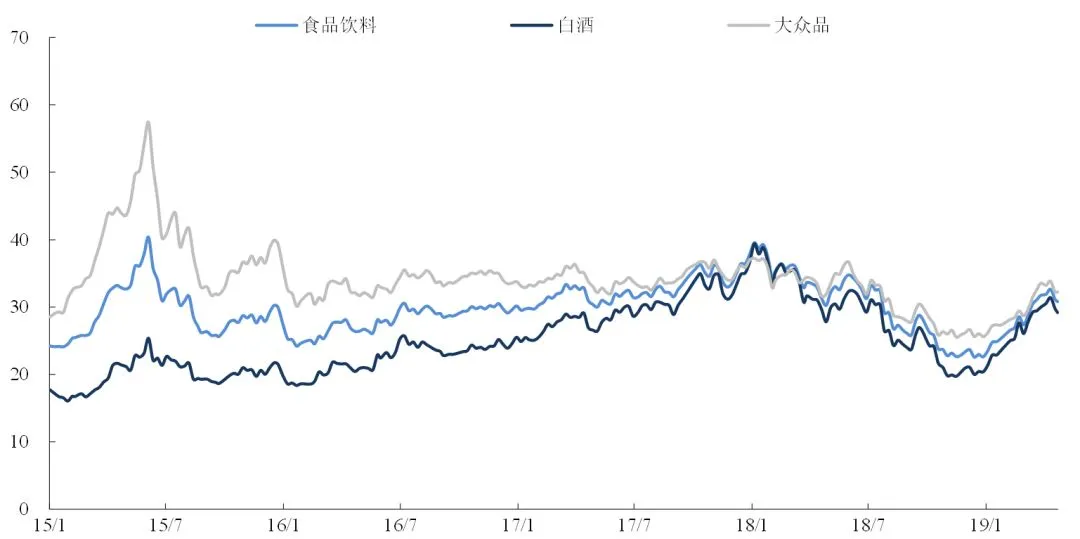

截止4月30日,白酒的估值领先于板块企稳回升,一线白酒业绩仍然坚挺。总体来看,食品饮料的整体估值有所修复,白酒的估值修复至2015年以来中上水平,大众品的估值处在中枢水平。

国泰君安食品饮料团队此前的观点是宽松信用政策以及促消费政策将加速提振消费回升,结构上高端消费开始加速向大众消费传导,这一观点在白酒及大众品龙头的一季度业绩表现上已得到印证。

食品饮料团队后市继续重点推荐白酒板块,同时推荐降税降费落地带动行业自我优化的啤酒板块。

2018年食品饮料公司PE下降

2019年PE回升

数据来源:Wind,国泰君安证券研究

商贸零售

回升态势明显

同属消费板块的商贸零售行业一季度同样业绩改善显著。

2019年一季度GDP增速为6.4%,CPI回升,3月社零增速超预期回升至8.7%,化妆品、日用品增长趋势较好,日用品维持两位数增长,家电、家具增速回升。

体现在上市公司业绩上,商贸零售各子行业的单季度扣非净利润增速环比提升明显。

2019Q1各消费子行业

扣非净利增速环比回升

数据来源:Wind、国泰君安证券研究

国泰君安商贸零售团队对后市有三个判断:

前期刺激政策效果显著,消费回升态势明显,CPI上行带动超市行业营收改善;

高端消费在逐步回暖,百货和黄金珠宝虽在一季度承压,但向好趋势明确;

低线级城市消费红利巨大,渠道下沉能力强企业或将收益。

生物医药

多领域高景气

国泰君安医药团队认为,医药行业的2018年年报和2019年一季报中,利润表和现金流量表表现优于资产负债表,显示当期经营质量和效率在提升(主要是龙头公司的拉动),资产负债表的压力则主要在商誉(后遗症)。

需求仍旺盛、两票制影响逐渐消退、带量采购对化学制剂板块影响尚未体现等多重原因推动医药板块多领域延续高景气。包括消费性医疗服务、CRO、治疗性专科药、高端医疗器械等多个领域延续较高景气度;零售药店、IVD景气度好于此前市场偏低预期;血液制品行业景气度温和恢复。

目前,政策环境仍处于真空期。未来带量采购的扩散是顶层政策的既定方向,市场已有预期,后续再次出现变化对二级市场的冲击将小于对实业的冲击,而冲击程度可能更多和二级市场自身因素如累计涨幅和估值水平相关。

由于二级市场估值中枢已上移,我们认为医药板块投资主线也将从Q1的业绩弱相关,转向Q2的业绩强相关,医药板块高景气领域有较明显优势。

以上内容节选自国泰君安证券已经发布的证券研究报告《调结构,积极布局动能切换》、《业绩超预期,拨备藏利润》、《信托业务收入持续增长,主动管理规模增速扩张可期》、《投资驱动业绩否极泰来,重视手续费收入弹性降低》、《2018与19Q1惨淡收官,继续推荐垃圾焚烧》、《三大表螺旋改善,二季度有望乐观》、《白酒维持高增,大众品有望提速》、《消费回升态势显著,龙头业绩逐季改善》、《多领域高景气,聚焦业绩主线》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

如需进一步了解本订阅号相关信息,敬请联系国泰君安证券销售交易部。

华北地区:莫言钧 010-59312716

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062