机构退出路径日益成熟,部分科技企业试金境外上市

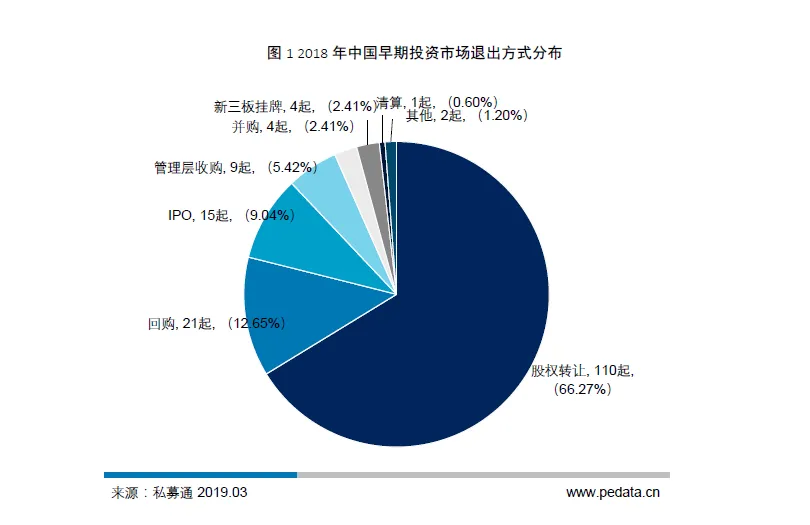

据私募通统计,2018年我国早期投资市场全年共发生166笔退出案例,其中股权转让发生110笔,被投企业回购21笔,被投企业IPO[1]15笔(见图1)。股权转让退出案例数占比依旧稳定在六成左右,回购首次成为第二高频的退出方式。2018下半年,一批科技企业掀起了赴境外交易所上市的热潮,其中大多数企业成立于2014年开始的“双创”热潮中,彼时恰为我国早期投资兴起的阶段。因此,2018年全年我国早期投资市场被投企业的IPO数量出现了明显提升。

对比往年早期投资市场的退出数据可发现,股权转让自2016年以来逐渐成为早期投资市场最主要的退出方式。其原因一方面是新三板的定价、融资功能和股权流动性未达到设立之时的预期,逐渐被市场冷落;另一方面则因为股权投资市场的参与者与投资策略逐渐丰富,从最初创业投资、私募股权投资的传统投资策略中逐渐演化出战略收购、私募股权二级交易等多种投资策略,为早期投资项目的股权提供了更好的流动性;而从早期投资方的角度而言,随着市场成熟,机构在投资初始便在项目规划中设计好了“本金回收”的策略以降低投资风险,日渐完善的项目退出规划也为股权转让的退出方式贡献了活跃度。各方面因素综合之下,股权转让成为早期投资市场首要的退出方式。

2018年早期投资市场的退出方面,回购是仅次于股权转让的重要退出方式。随着早期投资市场的发展,投资机构对于风控、退出策略等方面的规划能力逐渐成熟,越来越多的机构会在签约出资时与被投企业约定一定时间后的退出路径,如管理层收购、公司回购;也有部分机构采用可转债等金融工具作为股权投资的风控手段,若届时企业发展未达到机构预期,可要求企业偿还其发行的可转换债,反之则将其按照约定价格转换为企业的股权。两种不同方式均为回购数量做出贡献。从回购数量的上升也可看出我国早期投资机构所采取的投资策略和配套风控机制正在逐步成熟。

退出行业分析

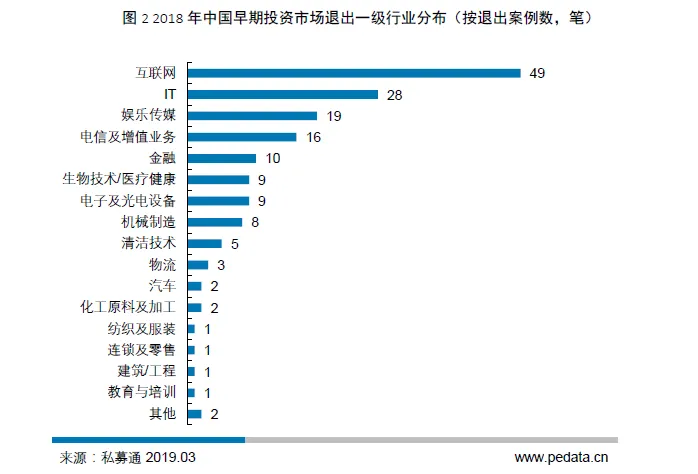

2018年我国早期投资市场166笔退出案例分布在17个一级行业中。其中互联网行业退出案例最多,共发生49笔,其中35笔为股权转让退出,4笔为被投企业IPO,管理层收购和企业回购分别发生4笔、3笔。IT行业退出案例数为28笔,位列第二,其中22笔为股权转让退出。娱乐传媒行业则共发生19笔退出案例,位列第三,包括12笔股权转让退出和4笔企业回购(见图2)。在所有退出行业中,股权转让退出方式占主导地位。

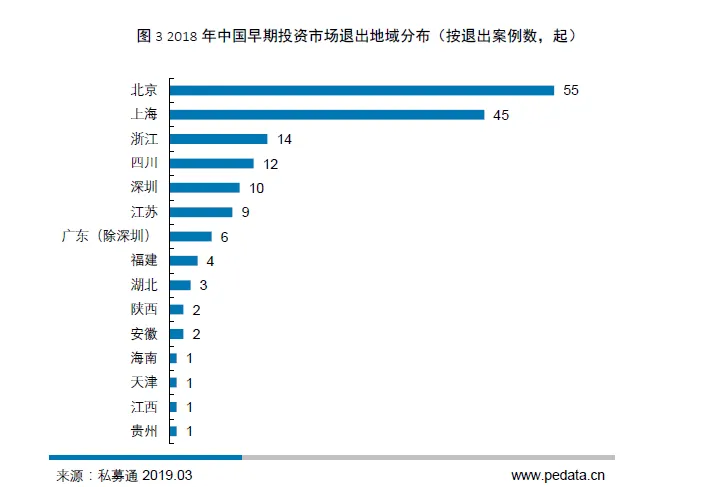

2018年我国早期投资市场退出案例分布在全国15个区域。北京地区共发生55笔退出案例,位列全国第一;上海和浙江分别发生45笔和14笔退出案例,位列第二和第三(见图3)。与2017年相比,北京市早期投资市场退出数量有所下降,上海市退出数量明显上升。尽管如此,北京作为创新高地和早期投资中心的领先地位,在案例退出和案例投资数量上均有体现。上海凭借良好的产业背景、宽松的营商环境成为早期投资机构较为青睐的地区,也凭借成熟的多层次资本市场逐步打通早期投资市场的资金循环。浙江省作为我国新兴互联网企业集中区域,在领头企业示范效应下逐步增强实力,形成了良好的双创生态环境,2018年发生14笔退出事件。四川省凭借招商引资、吸引人才、支持创新创业等方式稳步前进,实现了早期投资市场的培育和壮大,2018年共发生12笔退出,超过深圳,展现出强势的后发动能。

[1]此处IPO仅指被投企业挂牌开始公开交易,不代表机构实际减持退出。