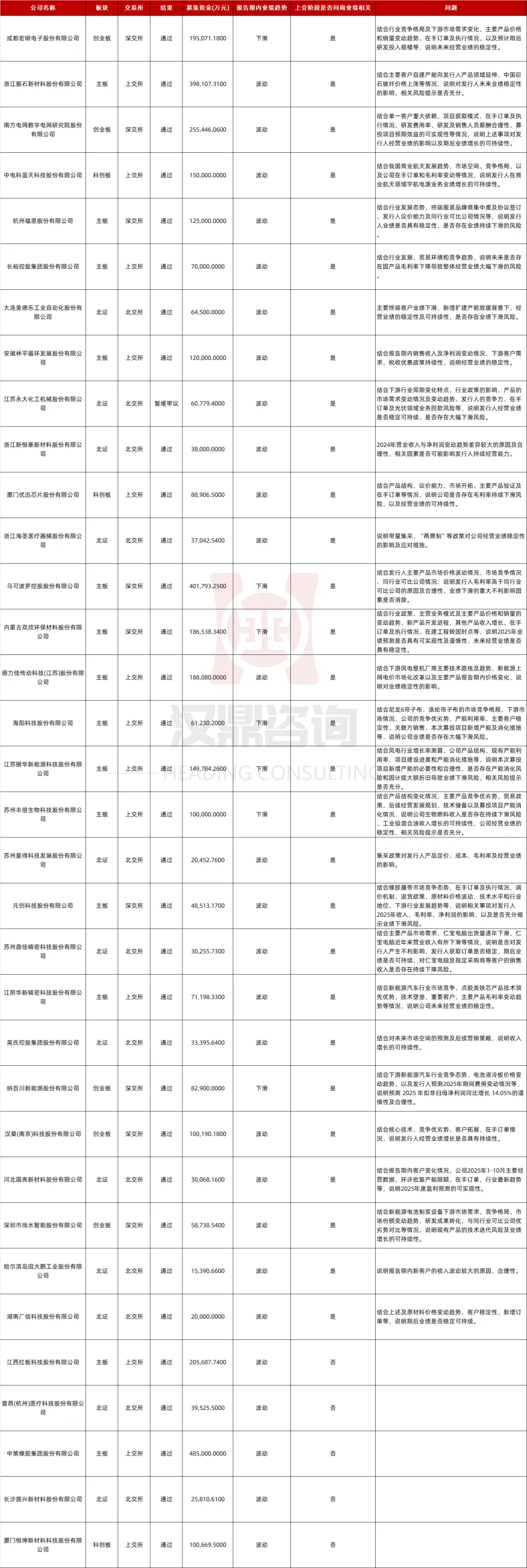

剔除亏损企业,今年已上会的111家IPO企业中,27家存在业绩波动情形,7家出现持续下滑情形,占上会企业及的比重为30.63%。而这之中,又有近九成(29家)在审议会议现场被上市委问询期后业绩相关的问题。

今年以来,IPO市场迎来些许暖意。其中市场关注度最高的为支持高科技亏损企业上市融资,“双创”板块均启动未盈利上市标准,且已出现数家申报及过会案例。

但与此同时,对于其它IPO企业,在监管提高主板及创业板申报财务门槛,加强防范“上市即变脸”风险,持续强调财务真实性的背景下,也有不少因业绩波动而终止上市进程的企业。审核问询中,业绩可持续性、稳定性及期后下滑风险也仍然是交易所关注的重点,甚至部分企业会被多轮问询至上会。

对此,汉鼎咨询结合iFind数据及审议会议结果公告,统计整理了截至12月29日今年111家IPO上会企业的三年报告期净利润数据,以及审议会议现场上市委针对报告期内业绩波动或下滑的企业所提出的业绩相关问题。并进一步梳理总结对于报告期内存在业绩波动或下滑情形的企业,上会阶段会被问询哪些问题?

据iFind数据,截至12月29日今年已有111家IPO企业上会。以上会时报告期内最近一年扣非归母净利润来看,8家企业亏损,3家企业净利润超10亿元。

汉鼎咨询梳理111家IPO上会企业报告期三年内扣非归母净利润数据发现,剔除亏损企业,其中27家存在业绩波动情形,7家出现持续下滑情形,总计34家,占上会企业及的比重为30.63%。而这之中,又有近九成(29家)在审议会议现场被上市委问询期后业绩相关的问题。

梳理来看,上市委相关问询主要涉及以下方面:

一、可持续性

上市委相关问询通常涉及收入增长及盈利能力情况,要求结合行业政策、行业发展趋势、市场需求变化、竞争格局、企业技术创新能力、客户合作稳定性、在手订单情况、募投项目产能消化措施、发行人长期战略规划,以及财务指标与可比公司及行业趋势对比情况等,说明相关事项对发行人经营业绩的影响以及期后业绩增长的可持续性。

部分问询示例:

1、结合单一客户重大依赖、项目获取模式、在手订单及执行情况、研发费用率、研发及销售人员薪酬合理性、募投项目预期效益的可实现性等情况,说明上述事项对发行人经营业绩的影响以及期后业绩增长的可持续性。

2、结合我国商业航天发展趋势、市场空间、竞争格局、以及公司在手订单和毛利率变动等情况,说明发行人在商业航天领域宇航电源业务业绩增长的可持续性。

3、结合新能源电池制浆设备下游市场需求、竞争格局、市场份额变动趋势、研发成果转化、与同行业可比公司优劣势对比等情况,说明现有产品的技术迭代风险及业绩增长的可持续性。

二、稳定性

相较反馈问询函,上会阶段相关问询已不太涉及发行人业绩下滑或波动原因,上市委更为关注导致业绩波动的不利因素是否已完全或基本消除,后续是否存在因行业政策、市场竞争态势、毛利率变化、折旧计提等因素导致业绩下滑的风险,发行人有何应对措施。且相关问询中多会要求发行人在招股说明书中充分揭示业绩下滑风险,包括风险因素、影响程度、应对措施等,确保投资者能够充分了解潜在风险。

部分问询示例:

1、结合发行人主要产品市场价格波动情况、市场竞争情况、同行业可比公司情况,说明发行人毛利率高于同行业可比公司的原因及合理性,业绩下滑的重大不利影响因素是否消除。

2、结合产品结构变化情况、主要产品竞争优劣势、贸易政策、后续经营发展规划、技术储备以及募投项目产能消化情况,说明公司生物燃料收入是否存在持续下滑风险、工业级混合油收入增长的可持续性、公司经营业绩的稳定性,相关风险提示是否充分。

3、结合橡胶履带市场竞争态势、在手订单及执行情况、调价机制、退货政策、原材料价格波动、技术水平和行业地位、下游行业发展趋势等,说明相关事项对发行人2025年收入、毛利率、净利润的影响,以及是否充分揭示业绩下滑风险。

4、说明带量集采、“两票制”等政策对公司经营业绩稳定性的影响及应对措施。

三、业绩预测

对于部分报告期内业绩明显下滑或波动的企业,上市委还在审议会议现场要求说明业绩预测的谨慎性、合理性及可实现性。

部分问询示例:

1、结合下游新能源汽车行业竞争态势、电池液冷板价格变动趋势,以及发行人预测2025年期间费用变动情况等,说明预测 2025 年扣非归母净利润同比增长14.05%的谨慎性及合理性。

2、结合报告期内客户变化情况、公司2025年1-10月主要经营数据、环评批复产能限额、在手订单、行业最新趋势等,说明2025年度盈利预测的可实现性。

可以看出,上述问询无论哪一类,其本质都还是监管对企业可持续经营能力及期后业绩的关注。相关事项不单是监管问询重点,同样也是中介机构需核查关注的要点。

对于中介机构应如何核查业绩下滑或经营环境发生重大变化的IPO企业,上交所此前曾在审核动态中给出相关指引。具体来看:

一、关于首发企业在报告期内出现营业收入、净利润等经营业绩指标下滑的情况,中介机构应重点关注下滑的程度、下滑的性质及未来的持续性,审慎发表明确核查意见,并督促发行人充分披露可能存在的风险。

1、对于发行人因经营能力或经营环境发生变化导致经营业绩出现下滑的情形,发行人应充分说明经营能力或经营环境发生变化的具体原因,变化的时间节点、趋势方向及具体影响程度;正在采取或拟采取的改善措施及预计效果,结合前瞻性信息或经审核的业绩预测(如有)情况,说明经营业绩下滑趋势是否已扭转,是否持续存在对持续经营能力产生重大不利影响的事项。

2、对于发行人报告期因不可抗力或偶发性特殊业务事项导致经营业绩下滑的情形(如自然灾害造成的一次性损失或阶段性业绩下滑、大额研发费用支出、并购标的经营未达预期导致巨额商誉减值、个别生产线停产或开工不足导致大额固定资产减值、个别产品销售不畅导致大额存货减值、债务人出现危机导致大额债权类资产减值或发生巨额坏账损失、仲裁或诉讼事项导致大额赔偿支出或计提大额预计负债、长期股权投资大幅减值等),发行人应说明不可抗力或偶发性特殊业务事项产生的具体原因及影响程度,最近一期末相关事项对经营业绩的不利影响是否已完全消化或基本消除;结合前瞻性信息或经审核的业绩预测(如有)情况,说明特殊业务事项是否仍对报告期后经营业绩产生影响进而影响持续经营能力。

3、对于发行人认为属于受特殊因素影响导致行业整体下滑的情形,发行人应分析相关因素影响的程度与持续性,并结合同行业公司、下游客户业绩变化情况或行业宏观数据变化等,分析发行人业绩下滑情况与行业趋势是否一致,行业是否存在整体持续衰退的情形;发行人应结合自身期后财务数据、业务数据,以及同行业上市公司相关期后财务表现,或前瞻性信息或经审核的业绩预测(如有)情况等,说明业绩下滑的情况是否得到扭转或有所减轻,分析相关因素是否仍会持续对报告期后经营业绩产生影响进而影响持续经营能力。

4、对于发行人认为自身属于强周期行业的情形,发行人应结合所处行业过去若干年内出现的波动情况,分析披露该行业是否具备强周期特征;比较说明发行人收入、利润变动情况与行业可比上市公司情况是否基本一致;说明行业景气指数在未来是否能够改善,行业是否存在严重产能过剩或整体持续衰退。

中介机构应对前述情况予以充分核查,在论证、核查和充分证据基础上,合理判断该情形的影响程度。

二、对于审计截止日后IPO发行人生产经营的内外部环境发生或将要发生重大变化的情形,中介机构应该重点关注以下三方面核查重点。

1、重大变化的具体情况、原因。例如,审计截止日后,发行人主要产品价格出现大幅下跌,中介机构应分析导致产品价格大幅下跌的主要原因及影响因素,是否存在市场需求疲软、竞争加剧、行业周期性波动、原材料价格下滑等情况,以及相关情况可能持续的时间。

2、对发行人未来经营业绩是否产生重大不利影响。中介机构应结合审计截止日前后发行人财务数据、经营数据的变化趋势和幅度、与同行业公司的对比情况等,量化分析重大变化对发行人经营状况的影响程度,是否会构成重大不利影响,并在此基础上审慎发表明确核查意见。

3、相关信息披露及风险揭示是否充分。中介机构应督促发行人在招股说明书中充分披露生产经营内外部环境的重大变化情况,可能对发行人经营状况和未来经营业绩产生的不利影响,并就相关风险作重大事项提示。

END

关于汉鼎咨询

汉鼎咨询20年专注纯粹的研究型咨询模式,服务客户超1200家,半数以上为上市公司。业务范围包括IPO/再融资募投可研咨询、IPO细分行业咨询、业务与技术专项报告、业务尽职调查、投融资及并购咨询、上市辅导咨询等。

线索投稿、业务咨询、申请加群,获取更多专业服务,可扫描下方二维码联系或后台咨询。

发现规律,追寻本质

挖掘价值,值得信赖