иЎҢдёҡз ”з©¶ | дәәеҪўжңәеҷЁдәәиЎҢдёҡеҲҶжһҗжҠҘе‘Ҡ

дәәеҪўжңәеҷЁдәәжңүжңӣжҲҗдёә继жҷәиғҪжүӢжңәгҖҒж–°иғҪжәҗжұҪиҪҰд№ӢеҗҺзҡ„дёӢдёҖд»Ји¶…зә§з»Ҳз«ҜгҖӮвҖ”вҖ”е·ҘдҝЎйғЁз§‘жҠҖеҸёеүҜеҸёй•ҝ е§ҡдҪі

дәәеҪўжңәеҷЁдәәпјҲиӢұиҜӯпјҡhumanoid robotпјүпјҢеҸҲз§°д»ҝз”ҹдәәпјҢйҹіиҜ‘е®үеҚ“пјҢжҳҜдёҖз§Қд»Ҙдәәзұ»еҪўжҖҒдёәи“қжң¬пјҢйӣҶжҲҗдәҶж„ҹзҹҘгҖҒеҶізӯ–гҖҒжҺ§еҲ¶дёҺжү§иЎҢзі»з»ҹпјҢж—ЁеңЁж— йңҖж”№йҖ дәәзұ»зҺ°жңүзҺҜеўғзҡ„еүҚжҸҗдёӢпјҢжү§иЎҢеӨҡз§ҚеӨҚжқӮд»»еҠЎзҡ„йҖҡз”ЁеһӢдәәе·ҘжҷәиғҪе®һдҪ“пјҢжҳҜвҖңе…·иә«жҷәиғҪвҖқзҡ„з»ҲжһҒдҪ“зҺ°д№ӢдёҖгҖӮе…¶ж ёеҝғзү№еҫҒеҢ…жӢ¬еҪўжҖҒжӢҹдәәпјҲйҖӮй…Қдәәзұ»зҺҜеўғпјүгҖҒиғҪеҠӣеӨҡе…ғпјҲиҝҗеҠЁгҖҒж„ҹзҹҘгҖҒдәӨдә’пјүе’Ңд»·еҖјж ёеҝғпјҲжӣҝд»Јдәәзұ»д»ҺдәӢзү№е®ҡе·ҘдҪңпјүгҖӮВ

дәәеҪўжңәеҷЁдәәзҡ„дёҠдёӢжёёж¶үеҸҠеҫҲеӨҡз»ҶеҲҶиЎҢдёҡпјҢз”ЁдёҖжқЎзәҝжўізҗҶдёӢжқҘеҸҜд»ҘиҰҶзӣ–дёҠжёёж ёеҝғйӣ¶йғЁд»¶гҖҒдёӯжёёж•ҙжңәеҲ¶йҖ е’ҢдёӢжёёеә”з”ЁеңәжҷҜгҖӮ

жң¬зҜҮж–Үз« жҳҜд»ҘгҖҠеҰӮдҪ•еҝ«йҖҹдәҶи§ЈдёҖдёӘиЎҢдёҡгҖӢдёӯзҡ„иЎҢдёҡжЎҶжһ¶дёәеҹәзЎҖеұ•ејҖпјҢе…·дҪ“д»Ӣз»ҚеҸҜеҸӮиҖғдёҠзҜҮе…¬дј—еҸ·жҺЁж–Үд№ҰзұҚжҺЁиҚҗ | В гҖҠеҰӮдҪ•еҝ«йҖҹдәҶи§ЈдёҖдёӘиЎҢдёҡгҖӢпјҢд»ҘдёӢеҶ…е®№д»…дёӘдәәи§ӮзӮ№пјҢж¬ўиҝҺжү№иҜ„жҢҮжӯЈпјҒ

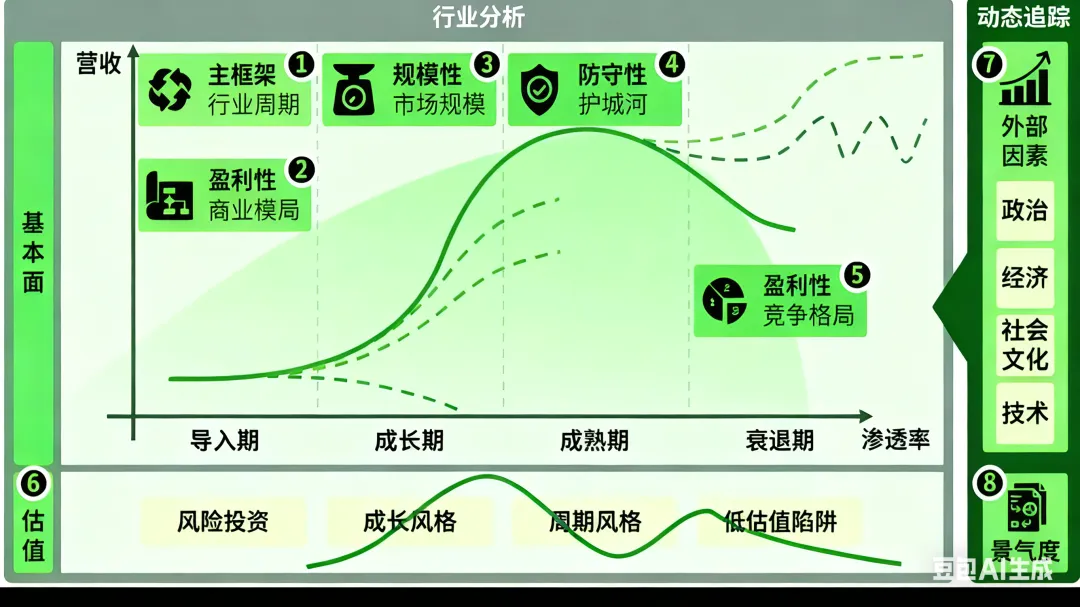

в–јдёҖгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡжүҖеӨ„зҡ„дә§дёҡз”ҹе‘Ҫе‘Ёжңҹ

еңЁејҖе§ӢеҲҶжһҗеүҚпјҢжҲ‘们е…Ҳе®ҡд№үдёҖдёӢиЎҢдёҡзҡ„иҫ№з•ҢгҖӮдёҺж–°иғҪжәҗжұҪиҪҰжҳҺзЎ®зҡ„вҖңдёүзәөвҖқеҲҶзұ»дёҚеҗҢпјҢдәәеҪўжңәеҷЁдәә并йқһеҚ•дёҖжҠҖжңҜи·Ҝзәҝзҡ„дә§зү©гҖӮеҪ“еүҚдә§дёҡе…ұиҜҶжҳҜпјҡдәәеҪўжңәеҷЁдәәжҳҜдёҖдёӘйӣҶжҲҗдәҶдәәе·ҘжҷәиғҪпјҲвҖңеӨ§и„‘вҖқпјүгҖҒиҝҗеҠЁжҺ§еҲ¶пјҲвҖңе°Ҹи„‘вҖқпјүе’Ңд»ҝз”ҹиӮўдҪ“пјҲвҖңиә«дҪ“вҖқпјүВ зҡ„еӨҚжқӮжҷәиғҪзі»з»ҹгҖӮе…¶ж ёеҝғзү№еҫҒеңЁдәҺзұ»дәәзҡ„еҪўжҖҒдёҺйҖҡз”Ёзҡ„дҪңдёҡжҪңеҠӣпјҢж—ЁеңЁйҖӮй…Қдәәзұ»зҺ°жңүзҺҜеўғпјҢжү§иЎҢеӨҡз§Қд»»еҠЎгҖӮдә§дёҡй“ҫжқЎжһҒй•ҝпјҢдёҠжёёж¶өзӣ–й«ҳзІҫеәҰжү§иЎҢеҷЁгҖҒдј ж„ҹеҷЁгҖҒAIиҠҜзүҮзӯүж ёеҝғ硬件дёҺеҹәзЎҖиҪҜ件пјҢдёӯжёёдёәж•ҙжңәи®ҫи®ЎдёҺйӣҶжҲҗпјҢдёӢжёёеҲҷиҰҶзӣ–е·ҘдёҡеҲ¶йҖ гҖҒе•ҶдёҡжңҚеҠЎгҖҒ家еәӯйҷӘдјҙзӯүеӨҡзұ»еңәжҷҜгҖӮ

дҪңдёәдёҖдёӘе…Ёж–°зҡ„дә§е“Ғе“Ғзұ»пјҢдәәеҪўжңәеҷЁдәәе°ҡжңӘеңЁд»»дҪ•дёҖдёӘдёӢжёёеёӮеңәеҪўжҲҗзЁіе®ҡгҖҒеҸҜз»ҹи®Ўзҡ„вҖңжё—йҖҸзҺҮвҖқпјҢзӣ®еүҚ并没жңүжҳҺзЎ®з»ҹдёҖе…¬еёғзҡ„дәәеҪўжңәеҷЁдәәиЎҢдёҡжё—йҖҸзҺҮж•°жҚ®гҖӮдёҚиҝҮеӨ§иҮҙеҸҜд»ҘеҸӮиҖғзҡ„жҳҜе№ҝдёңе…Ёеҹҹдә§дёҡеҲӣж–°з ”з©¶йҷўз»ҹи®Ўзҡ„жҲӘиҮі2025е№ҙпјҢдәәеҪўжңәеҷЁдәәеңЁдёҚеҗҢйўҶеҹҹзҡ„жё—йҖҸзҺҮпјҡвҖўе·ҘдёҡйўҶеҹҹпјҡзәҰ25%гҖӮдәәеҪўжңәеҷЁдәәе·ІеңЁжұҪиҪҰеҲ¶йҖ гҖҒ3Cз”өеӯҗгҖҒд»“еӮЁзү©жөҒзӯүеңәжҷҜе®һзҺ°е°Ҹ规模еә”з”ЁпјҢдё»иҰҒжүҝжӢ…жҗ¬иҝҗгҖҒиҙЁжЈҖгҖҒдёҠдёӢж–ҷзӯүд»»еҠЎгҖӮвҖўе•ҶдёҡжңҚеҠЎйўҶеҹҹпјҡзәҰ20%гҖӮж¶өзӣ–зү©жөҒд»“еӮЁгҖҒеҢ»з–—еә·е…»гҖҒйӣ¶е”®гҖҒж•ҷиӮІзӯүеңәжҷҜпјҢдҪҶз”ЁжҲ·жҺҘеҸ—еәҰе’ҢдәӨдә’дҪ“йӘҢд»Қжңүеҫ…жҸҗеҚҮгҖӮвҖўе®¶еәӯжңҚеҠЎйўҶеҹҹпјҡзәҰ5%гҖӮеҸ—йҷҗдәҺд»·ж јгҖҒе®үе…ЁжҖ§е’ҢдјҰзҗҶй—®йўҳпјҢ家еәӯжңҚеҠЎжңәеҷЁдәәд»ҚеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдё»иҰҒеә”з”ЁдәҺе…»иҖҒжҠӨзҗҶгҖҒжё…жҙҒзӯүеңәжҷҜгҖӮз»јдёҠжүҖиҝ°пјҢиЎҢдёҡжҖ»дҪ“жё—йҖҸзҺҮе°ҸдәҺ15%пјҢеӣ жӯӨдәәеҪўжңәеҷЁдәәиЎҢдёҡзӣ®еүҚеӨ„дәҺеҜје…ҘжңҹгҖӮеҗҢж—¶пјҢжҲ‘们еҸҜд»ҘеҸӮиҖғжҠҖжңҜжҲҗзҶҹеәҰгҖҒеёӮеңәжё—йҖҸгҖҒе•ҶдёҡжЁЎејҸе’Ңиө„жң¬зү№еҫҒзӯүз»ҙеәҰпјҢжқҘиҝӣдёҖжӯҘиҫ…еҠ©йӘҢиҜҒпјҡ1.гҖҒжҠҖжңҜдә§е“Ғпјҡд»ҺвҖңе®һйӘҢе®ӨйӘҢиҜҒвҖқиҝҲе…ҘвҖңеҲқжӯҘеҸҜз”ЁвҖқдёҺвҖң规模еҢ–йҮҸдә§еүҚеӨңвҖқвҖўзү№еҫҒеҸҳеҢ–пјҡиЎҢдёҡз„ҰзӮ№е·Ід»ҺиҝҪжұӮеҚ•зӮ№жҠҖжңҜзӘҒз ҙпјҲеҰӮеҠЁжҖҒиЎҢиө°гҖҒеҗҺз©әзҝ»пјүиҪ¬еҗ‘и§ЈеҶіе·ҘзЁӢеҢ–е’ҢеҸҜйқ жҖ§й—®йўҳгҖӮдәәеҪўжңәеҷЁдәәдә§дёҡеңЁ2023е№ҙеҗҺиҝӣе…Ҙе•ҶдёҡеҢ–иө·жӯҘйҳ¶ж®өпјҢ并еңЁ2025е№ҙиҝҺжқҘвҖңйҮҸдә§е…ғе№ҙвҖқгҖӮеӨҙйғЁдјҒдёҡеҰӮдјҳеҝ…йҖүгҖҒе®Үж ‘з§‘жҠҖзӯүе®һзҺ°дәҶеҚғеҸ°зә§дәӨд»ҳгҖӮвҖўжҲҗжң¬и¶ӢеҠҝпјҡдә§е“Ғд»·ж јжӯЈеңЁжҖҘеү§дёӢжҺўпјҢж¶Ҳиҙ№зә§жңәеһӢе·ІйҰ–ж¬Ўи·Ңз ҙеҚҒдёҮе…ғдәәж°‘еёҒгҖӮиҝҷзӣҙжҺҘеҚ°иҜҒдәҶжҠҖжңҜи·ҜзәҝејҖе§Ӣ收ж•ӣгҖҒдҫӣеә”й“ҫйҖҗжӯҘжҲҗзҶҹпјҢжҳҜеҜје…Ҙжңҹиҝӣе…ҘдёӯеҗҺжңҹзҡ„е…ёеһӢж Үеҝ—гҖӮ2гҖҒеёӮеңәдёҺеә”з”ЁпјҡеңәжҷҜй©ұеҠЁпјҢBз«Ҝе…ҲиЎҢпјҢCз«Ҝе°ҡиҝңвҖўиҗҪең°йЎәеәҸпјҡдәәеҪўжңәеҷЁдәәе•ҶдёҡеҢ–и·Ҝеҫ„е°ҶйҒөеҫӘ вҖңе·ҘдёҡвҶ’е•Ҷз”ЁвҶ’家еәӯвҖқ зҡ„еәҸеҲ—гҖӮзӣ®еүҚпјҢеңЁжұҪиҪҰе·ҘеҺӮгҖҒзү©жөҒд»“еә“зӯүз»“жһ„еҢ–зҺҜеўғдёӯзҡ„иҜ•зӮ№еә”з”ЁпјҲеҰӮзү№ж–ҜжӢүOptimusе·ҘеҺӮжөӢиҜ•гҖҒAgility Digitд»“еә“йғЁзҪІпјүжҳҜдё»жөҒпјҢдё”иғҪи®Ўз®—еҮәжҳҺзЎ®зҡ„жҠ•иө„еӣһжҠҘзҺҮпјҲROIпјүгҖӮиҖҢ家еәӯзӯүйқһз»“жһ„еҢ–еңәжҷҜпјҢеӣ жҠҖжңҜгҖҒжҲҗжң¬е’Ңе®үе…ЁеӨҚжқӮжҖ§пјҢиў«и®ӨдёәиҮіе°‘ж»һеҗҺ3-5е№ҙгҖӮвҖўеёӮеңәдҪ“йҮҸпјҡе°Ҫз®ЎеўһйҖҹжҳҫи‘—пјҲеҰӮ2025е№ҙдёӯеӣҪй”ҖйҮҸйў„и®ЎзӘҒз ҙ1дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ125%пјүпјҢдҪҶз»қеҜ№и§„жЁЎд»Қе°ҸпјҲ2025е№ҙе…ЁзҗғеёӮеңәйў„и®ЎеңЁзҷҫдәҝдәәж°‘еёҒйҮҸзә§пјүпјҢиЎЁжҳҺеёӮеңәеӨ„дәҺж—©жңҹејҖжӢ“йҳ¶ж®өгҖӮ3гҖҒе•ҶдёҡжЁЎејҸдёҺиө„жң¬пјҡжҺўзҙўдёҺ泡沫并еӯҳвҖўе•ҶдёҡжЁЎејҸпјҡйўҶе…ҲдјҒдёҡжӯЈд»ҺеҚ•дёҖзҡ„вҖңй”Җ售硬件вҖқеҗ‘вҖңиҫ“еҮәе№іеҸ°+з”ҹжҖҒвҖқиҪ¬еһӢпјҢйҖҡиҝҮејҖж”ҫзі»з»ҹжһ„е»әејҖеҸ‘иҖ…з”ҹжҖҒпјҢиҝҷзұ»дјјдәҺжҷәиғҪжүӢжңәиЎҢдёҡж—©жңҹзҡ„еҸ‘еұ•йҖ»иҫ‘гҖӮвҖўиө„жң¬зү№еҫҒпјҡиЎҢдёҡиһҚиө„жҙ»и·ғпјҲ2025е№ҙиһҚиө„дәӢ件超зҷҫиө·пјүпјҢеҚ•з¬”йҮ‘йўқе·ЁеӨ§гҖӮдҪҶеҗҢж—¶пјҢжқғеЁҒжңәжһ„пјҲеҰӮдёӯеӣҪеӣҪ家еҸ‘改委гҖҒж‘©ж №еЈ«дё№еҲ©пјүе·ІеӨҡж¬ЎиӯҰзӨәиЎҢдёҡеӯҳеңЁвҖңжіЎжІ«вҖқйЈҺйҷ©пјҢжҢҮеҮәе…Ёзҗғе·Іжңүи¶…иҝҮ150家公еҸёж¶Ңе…ҘпјҢдҪҶеӨҡж•°жңӘжүҫеҲ°еҸҜжҢҒз»ӯзҡ„д»ҳиҙ№еңәжҷҜгҖӮиҝҷз§Қиө„жң¬й«ҳзғӯдёҺе•Ҷдёҡиҝ·иҢ«е№¶еӯҳзҡ„зҺ°иұЎпјҢжҳҜеҜје…Ҙжңҹзҡ„йІңжҳҺзү№еҫҒгҖӮ4гҖҒз«һдәүж јеұҖпјҡвҖңзҷҫеӣўеӨ§жҲҳвҖқдёҺеҲқжңҹжҙ—зүҢвҖўжҠҘе‘ҠжҳҫзӨәпјҢе…ЁзҗғдәәеҪўжңәеҷЁдәәжң¬дҪ“дјҒдёҡе·Іи¶…220家пјҢдёӯеӣҪеҚ еҚҠж•°д»ҘдёҠгҖӮз«һдәүејӮеёёжҝҖзғҲпјҢе·ІеҮәзҺ°вҖңд»·ж јжҲҳвҖқиӢ—еӨҙгҖӮж‘©ж №еЈ«дё№еҲ©йў„жөӢпјҢйҡҸзқҖиө„жң¬йҷҚжё©дёҺе®ўжҲ·иҰҒжұӮжҸҗй«ҳпјҢ2026е№ҙиЎҢдёҡе°ҶејҖе§ӢвҖңжҙ—зүҢвҖқпјҢиө„жң¬е’ҢдәәжүҚе°Ҷеҗ‘е°‘ж•°е…·еӨҮжҠҖжңҜгҖҒеҲ¶йҖ е’Ңе•ҶдёҡеҢ–з»јеҗҲиғҪеҠӣзҡ„е…¬еҸёйӣҶдёӯгҖӮеӣ жӯӨпјҢжҲ‘们д»ҚеҸҜд»ҘеҲӨж–ӯпјҡдәәеҪўжңәеҷЁдәәдә§дёҡжӯЈеӨ„еңЁеҜје…ҘжңҹпјҢ并ејҖе§Ӣеҗ‘жҲҗй•ҝжңҹиҝҮжёЎзҡ„е…ій”®иҠӮзӮ№гҖӮдёҖж–№йқўпјҢвҖңйҮҸдә§е…ғе№ҙвҖқзҡ„ејҖеҗҜгҖҒд»·ж јзҡ„еҝ«йҖҹдёӢжҺўгҖҒBз«ҜеңәжҷҜзҡ„еҲқжӯҘи·‘йҖҡпјҢйғҪж Үеҝ—зқҖе®ғжӯЈеңЁеҘӢеҠӣеҶІеҮәеҜје…ҘжңҹгҖӮеҸҰдёҖж–№йқўпјҢжҷ®йҒҚеӯҳеңЁзҡ„жҠҖжңҜ瓶йўҲгҖҒе°ҡжңӘжё…жҷ°зҡ„зӣҲеҲ©жЁЎејҸгҖҒжӢҘжҢӨзҡ„з«һдәүж јеұҖд»ҘеҸҠиӯҰзӨәжҖ§зҡ„вҖңжіЎжІ«вҖқи®әи°ғпјҢеҸҲжҳҺзЎ®жҳҫзӨәе®ғе°ҡжңӘиёҸе…Ҙд»Ҙжё—йҖҸзҺҮеӨ§е№…жҸҗеҚҮе’ҢйҫҷеӨҙж•Ҳеә”еҮёжҳҫдёәж Үеҝ—зҡ„жҲҗй•ҝжңҹгҖӮв–јдәҢгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„е•ҶдёҡжЁЎејҸ

пјҲдёҖпјүе•ҶдёҡжЁЎејҸзҡ„жўізҗҶпјҡд»ҺвҖңеҚ•дёҖ硬件вҖқеҗ‘вҖңз”ҹжҖҒе№іеҸ°вҖқжј”иҝӣ

еҪ“еүҚдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„е•ҶдёҡжЁЎејҸ并йқһеҚ•дёҖпјҢиҖҢжҳҜйҡҸзқҖдә§дёҡеҢ–ж·ұе…Ҙе‘ҲзҺ°жё…жҷ°зҡ„жј”иҝӣи·Ҝеҫ„пјҢдё»иҰҒеҸҜеҲҶдёәдёүзұ»пјҡ1.зӣҙжҺҘй”Җ售硬件пјҲеҪ“еүҚдё»жөҒжЁЎејҸпјүпјҡиҝҷжҳҜжңҖеҹәзЎҖзҡ„е•ҶдёҡжЁЎејҸпјҢеҚіз”ҹдә§е’Ңй”Җе”®дәәеҪўжңәеҷЁдәәж•ҙжңәжҲ–е…ій”®жЁЎз»„гҖӮжҠҘе‘ҠжҳҫзӨәпјҢеңЁе·ҘдёҡеҲ¶йҖ зӯүBз«ҜеңәжҷҜпјҢдјҒдёҡе®ўжҲ·е·ІејҖе§ӢдёәжҳҺзЎ®зҡ„жӣҝд»ЈдәәеҠӣйңҖжұӮд»ҳиҙ№гҖӮиҜҘжЁЎејҸйқўдёҙзҡ„ж ёеҝғжҢ‘жҲҳжҳҜй«ҳжҳӮзҡ„еҲ¶йҖ жҲҗжң¬дёҺе®ҡд»·зҹӣзӣҫгҖӮ2.вҖңе№іеҸ°+з”ҹжҖҒвҖқжЁЎејҸпјҲжј”иҝӣдёӯзҡ„дё»еҜјж–№еҗ‘пјүпјҡеӨҡ家еӨҙйғЁдјҒдёҡе’Ңжңәжһ„жҠҘе‘ҠжҢҮеҮәпјҢзәҜзІ№зҡ„硬件й”Җе”®д»·еҖјжңүйҷҗпјҢиЎҢдёҡиҝңжңҹи¶ӢеҠҝжҳҜжһ„е»әиҪҜзЎ¬дёҖдҪ“зҡ„з”ҹжҖҒзі»з»ҹгҖӮв—ҰиҪҜ件дёҺеә”з”Ёе•Ҷеә—пјҡдҫӢеҰӮпјҢе®Үж ‘з§‘жҠҖе·Ійў„е‘Ҡдёәе…¶жңәеҷЁдәәжҺЁеҮәвҖңеә”з”Ёе•Ҷеә—вҖқпјҢз”ЁжҲ·еҸҜдёӢиҪҪзү№е®ҡжҠҖиғҪеҢ…гҖӮиҝҷжЁЎд»ҝдәҶжҷәиғҪжүӢжңәзҡ„е•ҶдёҡжЁЎејҸпјҢйҖҡиҝҮејҖж”ҫе№іеҸ°еҗёеј•ејҖеҸ‘иҖ…пјҢдё°еҜҢжңәеҷЁдәәеҠҹиғҪпјҢеҲӣйҖ жҢҒз»ӯиҪҜ件收е…ҘгҖӮв—Ұж“ҚдҪңзі»з»ҹдёҺдә‘е№іеҸ°пјҡеҚҺдёәгҖҒи…ҫи®Ҝзӯү科жҠҖе·ЁеӨҙжҺЁеҮәжңәеҷЁдәәдә‘е№іеҸ°пјҲеҰӮеҚҺдёәCloudRoboпјүпјҢжҸҗдҫӣејҖеҸ‘е·Ҙе…·гҖҒд»ҝзңҹи®ӯз»ғе’Ңж•°жҚ®еҲҶжһҗжңҚеҠЎпјҢж—ЁеңЁжҲҗдёәдә§дёҡеә•еұӮзҡ„вҖңж“ҚдҪңзі»з»ҹвҖқгҖӮ3.з§ҹиөҒдёҺжңҚеҠЎи®ўйҳ…жЁЎејҸпјҲжҺўзҙўдёӯзҡ„жЁЎејҸпјүпјҡй’ҲеҜ№еҲқе§ӢжҠ•иө„й«ҳзҡ„з—ӣзӮ№пјҢйғЁеҲҶеңәжҷҜе°қиҜ•д»ҘжңәеҷЁдәәз§ҹиөҒжҲ–жҸҗдҫӣвҖңжңәеҷЁдәәеҚіжңҚеҠЎвҖқпјҲRaaSпјүзҡ„ж–№ејҸиҗҪең°гҖӮе®ўжҲ·жҢүдҪҝз”Ёж—¶й•ҝжҲ–е®ҢжҲҗд»»еҠЎйҮҸд»ҳиҙ№пјҢйҷҚдҪҺдәҶдҪҝз”Ёй—Ёж§ӣгҖӮпјҲдәҢпјүе•ҶдёҡжЁЎејҸеҸҜиЎҢжҖ§иҜ„估第дёҖжӯҘпјҡиҜ„дј°й”Җе”®зҡ„еҸҜиЎҢжҖ§вҖ”вҖ”йңҖжұӮжҳҜеҗҰзңҹе®һеӯҳеңЁпјҹжҲҗеҠҹзҡ„е•ҶдёҡжЁЎејҸеҫҖеҫҖдёҚжҳҜеҲӣйҖ е…Ёж–°зҡ„йңҖжұӮпјҢиҖҢжҳҜз”Ёж–°зҡ„и§ЈеҶіж–№жЎҲжқҘжӣҙеҘҪең°ж»Ўи¶іж—§жңүзҡ„йңҖжұӮгҖӮд»ҺиҝҷдёӘз»ҙеәҰе®Ўи§ҶпјҢдәәеҪўжңәеҷЁдәәж»Ўи¶ізҡ„жҳҜдәәзұ»зӨҫдјҡеҜ№ вҖңеҠіеҠЁеҠӣжӣҝд»ЈвҖқе’ҢвҖңжңҚеҠЎеўһејәвҖқ иҝҷдёҖеҸӨиҖҒиҖҢж°ёжҒ’зҡ„йңҖжұӮгҖӮжҲ‘们еҸҜд»Ҙд»ҺдёӨдёӘеұӮйқўеҲҶжһҗе…¶зңҹе®һжҖ§пјҡвҖўеңЁBз«ҜпјҲдјҒдёҡеёӮеңәпјүпјҢйңҖжұӮжҳҺзЎ®гҖҒзҙ§иҝ«дё”еҸҜйҮҸеҢ–пјҡв—Ұжң¬иҙЁпјҡжҳҜеҜ№йҮҚеӨҚжҖ§гҖҒй«ҳиҙҹиҚ·гҖҒй«ҳеҚұзҺҜеўғдәәе·Ҙзҡ„жӣҝд»ЈгҖӮдҫӢеҰӮпјҢеңЁжұҪиҪҰеҲ¶йҖ гҖҒ3Cз”өеӯҗиЈ…й…ҚгҖҒзү©жөҒжҗ¬иҝҗзӯүйўҶеҹҹпјҢдәәеҪўжңәеҷЁдәәиғҪжү§иЎҢжӢ§иһәдёқгҖҒзү©ж–ҷжҗ¬иҝҗгҖҒиҙЁжЈҖзӯүеӣәе®ҡжөҒзЁӢдҪңдёҡгҖӮв—Ұзңҹе®һжҖ§йӘҢиҜҒпјҡйңҖжұӮе·ІиҪ¬еҢ–дёәзңҹе®һи®ўеҚ•гҖӮдҫӢеҰӮпјҢ1Xе…¬еҸёдёҺEQTзӯҫзҪІеҚҸи®®дҫӣеә”жңҖеӨҡ1дёҮеҸ°жңәеҷЁдәәз”ЁдәҺе·ҘеҺӮд»“еә“пјӣAgility Roboticsзҡ„DigitжңәеҷЁдәәе·ІйғЁзҪІеңЁз”өе•Ҷд»“еә“гҖӮеӣҪеҶ…дјҳеҝ…йҖүгҖҒжҷәе…ғзӯүдјҒдёҡзҡ„жңәеҷЁдәәд№ҹе·Іиҝӣе…ҘжұҪиҪҰдё»жңәеҺӮвҖңе®һи®ӯвҖқгҖӮе®ўжҲ·зҡ„ж ёеҝғй©ұеҠЁеҠӣжҳҜжҳҺзЎ®зҡ„жҠ•иө„еӣһжҠҘзҺҮпјҲROIпјүпјҢд»Ҙи§ЈеҶіеҠіеҠЁеҠӣзҹӯзјәе’ҢжҲҗжң¬дёҠеҚҮй—®йўҳгҖӮвҖўеңЁCз«ҜпјҲж¶Ҳиҙ№еёӮеңәпјүпјҢйңҖжұӮжҪңеңЁдҪҶе°ҡжңӘжҲҗзҶҹпјҡв—Ұжң¬иҙЁпјҡжҳҜеҜ№е®¶еәӯжңҚеҠЎгҖҒйҷӘдјҙгҖҒж•ҷиӮІзӯүдәәеҠӣжҲ–ж—¶й—ҙзҡ„иЎҘе……гҖӮдҫӢеҰӮпјҢе®ҢжҲҗжҙ—зў—гҖҒж•ҙзҗҶзӯү家еҠЎпјҢжҲ–жҸҗдҫӣж•ҷиӮІеЁұд№җгҖӮв—ҰзҺ°зҠ¶еҲӨж–ӯпјҡзӣ®еүҚеҗ„з ”з©¶жҠҘе‘Ҡжҷ®йҒҚи®ӨдёәжӯӨдёәвҖңжҪңеңЁйңҖжұӮвҖқпјҢдҪҶеҸ—йҷҗдәҺжҠҖжңҜгҖҒжҲҗжң¬е’Ңе®үе…ЁпјҢзӣ®еүҚе°ҡжңӘеҪўжҲҗжңүж•ҲеёӮеңәгҖӮй«ҳзӣӣжҠҘе‘ҠжҢҮеҮәпјҢ家еәӯеңәжҷҜзҡ„иҗҪең°еҸҜиғҪж»һеҗҺе·ҘдёҡеңәжҷҜ3-5е№ҙгҖӮеҪ“еүҚж¶Ҳиҙ№зә§дә§е“ҒпјҲеҰӮе®Үж ‘G1пјүе”®д»·йҷҚиҮі10дёҮе…ғд»ҘеҶ…пјҢжӣҙеӨҡеҗёеј•зҡ„жҳҜжһҒе®ўе’Ңз§‘з ”з”ЁжҲ·пјҢиҖҢйқһжҷ®йҖҡ家еәӯгҖӮз»“и®әпјҡдәәеҪўжңәеҷЁдәәеңЁBз«Ҝе·Ҙдёҡ/зү©жөҒйўҶеҹҹзҡ„й”Җе”®еҸҜиЎҢжҖ§е·Іиў«еҲқжӯҘйӘҢиҜҒпјҢйңҖжұӮзңҹе®һдё”ејҖе§Ӣдә§з”ҹд»ҳиҙ№гҖӮCз«ҜйңҖжұӮиҷҪеңЁеә•еұӮйҖ»иҫ‘дёҠжҲҗз«ӢпјҢдҪҶиҪ¬еҢ–дёәеӨ§и§„жЁЎиҙӯд№°иЎҢдёәиҝҳйңҖж—¶ж—ҘпјҢзӣ®еүҚй”Җе”®еҸҜиЎҢжҖ§иҫғдҪҺгҖӮ第дәҢжӯҘпјҡиҜ„дј°зӣҲеҲ©зҡ„еҸҜиЎҢжҖ§вҖ”вҖ”иғҪеҗҰе®һзҺ°еҸҜжҢҒз»ӯзҡ„еҲ©ж¶ҰпјҹжҲ‘们д»Һе®ҡжҖ§е’Ңе®ҡйҮҸдёӨдёӘи§’еәҰжқҘиҖғйҮҸгҖӮ1. е®ҡжҖ§еҲҶжһҗпјҡ关注收е…Ҙзү№жҖ§дёҺжҲҗжң¬з»“жһ„в—Ұеј№жҖ§дёҺйў‘ж¬ЎпјҡеңЁBз«ҜпјҢжңәеҷЁдәәжӣҝд»Јзҡ„жҳҜеҲҡжҖ§гҖҒй«ҳйў‘зҡ„ж—Ҙеёёз”ҹдә§дҪңдёҡпјҢдёҖж—ҰйғЁзҪІпјҢдҪҝз”Ёйў‘ж¬ЎжһҒй«ҳпјҢйңҖжұӮеј№жҖ§иҫғе°ҸгҖӮеңЁCз«ҜпјҢзҗҶжғідёӯжҳҜй«ҳйў‘зҡ„家еҠЎдәӨдә’пјҢдҪҶзӣ®еүҚд»Қеұһйқһеҝ…йңҖзҡ„й«ҳд»·ж¶Ҳиҙ№е“ҒпјҢйңҖжұӮеј№жҖ§жһҒеӨ§гҖӮв—Ұ收е…Ҙжү©еұ•жҖ§пјҡвҖңе№іеҸ°+з”ҹжҖҒвҖқжЁЎејҸиӢҘиғҪжҲҗеҠҹпјҢе°Ҷд»ҺвҖңдёҖж¬ЎжҖ§зЎ¬д»¶й”Җе”®вҖқиҪ¬еҗ‘вҖң硬件+жҢҒз»ӯиҪҜ件жңҚеҠЎвҖқ收е…ҘпјҢжғіиұЎз©әй—ҙе’ҢеҲ©ж¶ҰзҺҮжӣҙй«ҳпјҢжҳҜзӣҲеҲ©еҸҜиЎҢжҖ§зҡ„е…ій”®гҖӮв—Ұж ҮеҮҶеҢ–дёҺжҲҗжң¬пјҡеҪ“еүҚжңәеҷЁдәәиҝңйқһж ҮеҮҶе“ҒпјҢж ёеҝғйӣ¶йғЁд»¶пјҲеҰӮзҒөе·§жүӢгҖҒе…ӯз»ҙеҠӣдј ж„ҹеҷЁгҖҒиЎҢжҳҹж»ҡжҹұдёқжқ пјүе®ҡеҲ¶еҢ–зЁӢеәҰй«ҳгҖҒе·ҘиүәеӨҚжқӮпјҢеҜјиҮҙеҚ•жңәжҲҗжң¬жһҒй«ҳгҖӮдҫӢеҰӮпјҢдёҖеҸӘзҒөе·§жүӢжҲҗжң¬е°ұиҫҫ4-5дёҮе…ғгҖӮиҝҷжҳҜзӣҲеҲ©зҡ„жңҖеӨ§йҡңзўҚгҖӮв—ҰйҷҚжң¬и·Ҝеҫ„пјҡжүҖжңүжҠҘе‘ҠеқҮжҢҮеҮәпјҢ规模еҢ–жҳҜйҷҚжң¬зҡ„ж ёеҝғгҖӮйҡҸзқҖйҮҸдә§и§„жЁЎжү©еӨ§пјҲеҰӮиҫҫеҲ°зҷҫдёҮеҸ°зә§еҲ«пјүпјҢж ёеҝғйӣ¶йғЁд»¶жҲҗжң¬жңүжңӣдёӢйҷҚ70%-80%гҖӮеӣҪдә§жӣҝд»ЈпјҲеҰӮз»ҝзҡ„и°җжіўзҡ„еҮҸйҖҹеҷЁгҖҒжӯҘ科зҡ„ж— жЎҶз”өжңәпјүжҳҜеҠ йҖҹиҝҷдёҖиҝҮзЁӢзҡ„е…ій”®гҖӮ2. е®ҡйҮҸеҲҶжһҗпјҡеҸӮиҖғиЎҢдёҡиҙўеҠЎж•°жҚ®з”ұдәҺиЎҢдёҡеӨ„дәҺж—©жңҹпјҢз»қеӨ§еӨҡж•°дәәеҪўжңәеҷЁдәәе…¬еҸёйқһдёҠеёӮпјҢзјәд№Ҹе…¬ејҖиҙўжҠҘгҖӮдҪҶжҲ‘们еҸҜд»Ҙд»Һзӣёе…ідёҠеёӮе…¬еҸёдёҡеҠЎе’ҢиЎҢдёҡж•°жҚ®зӘҘи§ҒдёҖж–‘пјҡвҖўж•ҙдҪ“зӣҲеҲ©зҠ¶еҶөпјҡиЎҢдёҡд»ҚеӨ„дәҺ вҖңжҲҳз•ҘжҖ§дәҸжҚҹвҖқзҡ„жҠ•е…ҘжңҹгҖӮдјҒдёҡ收е…Ҙдё»иҰҒз”ЁдәҺз ”еҸ‘е’Ңдә§иғҪе»әи®ҫпјҢе°ҡжңӘи·ЁиҝҮзӣҲдәҸе№іиЎЎзӮ№гҖӮжӯЈеҰӮж‘©ж №еЈ«дё№еҲ©жҠҘе‘ҠиӯҰзӨәпјҢеӨ§йҮҸеҲқеҲӣе…¬еҸёе°ҡжңӘжүҫеҲ°еҸҜжҢҒз»ӯзҡ„д»ҳиҙ№еңәжҷҜгҖӮвҖўз§ҜжһҒдҝЎеҸ·пјҡйғЁеҲҶдёҠжёёж ёеҝғйӣ¶йғЁд»¶е…¬еҸёеӣ еҲҮе…ҘжңәеҷЁдәәдҫӣеә”й“ҫпјҢдёҡз»©е·ІиҺ·еўһй•ҝгҖӮдҫӢеҰӮпјҢж–°еү‘дј еҠЁеӣ иҺ·еҫ—зү№ж–ҜжӢүиЎҢжҳҹж»ҡжҹұдёқжқ е®ҡзӮ№пјҢзӣёе…ідёҡеҠЎж”¶е…ҘеҗҢжҜ”жҡҙеўһ1419.6%гҖӮиҝҷд»Һдҫ§йқўйӘҢиҜҒдәҶдә§дёҡй“ҫдёҠжёёе·ІејҖе§Ӣдә§з”ҹзӣҲеҲ©гҖӮвҖўжҲҗжң¬ж•°жҚ®пјҡж №жҚ®еҜ№зү№ж–ҜжӢүOptimusзҡ„жӢҶи§ЈеҲҶжһҗпјҢеңЁе…¶зӣ®ж Ү2дёҮзҫҺе…ғзҡ„жҲҗжң¬жһ„жҲҗдёӯпјҢжү§иЎҢеҷЁпјҲеҗ«з”өжңәгҖҒдёқжқ зӯүпјүеҚ жҜ”и¶…иҝҮ50%гҖӮиҝҷдёҖе®ҡйҮҸж•°жҚ®зӣҙи§ӮжҸӯзӨәдәҶеҪ“еүҚ硬件жҲҗжң¬д№ӢйӣҶдёӯгҖӮз»јеҗҲиҜ„дј°з»“и®әпјҡдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„е•ҶдёҡжЁЎејҸпјҢеңЁBз«Ҝе·ҘдёҡйўҶеҹҹе·Іеұ•зҺ°еҮәеҲқжӯҘзҡ„еҸҜиЎҢжҖ§е’ҢйӘҢиҜҒеүҚжҷҜпјҢе…¶й”Җе”®и·Ҝеҫ„жё…жҷ°пјҢзӣҲеҲ©жЁЎеһӢпјҲжӣҝд»Јдәәе·ҘгҖҒи®Ўз®—ROIпјүеңЁйҖ»иҫ‘дёҠжҲҗз«ӢпјҢдҪҶеҪ“еүҚиў«й«ҳжҳӮзҡ„еҲ¶йҖ жҲҗжң¬жүҖеҺӢеҲ¶гҖӮиЎҢдёҡзӣҲеҲ©еҸҜиЎҢжҖ§зҡ„е®һзҺ°пјҢй«ҳеәҰдҫқиө–дәҺ вҖң规模еҢ–йҮҸдә§вҖқ иҝҷдёҖе…ій”®жӢҗзӮ№зҡ„еҲ°жқҘпјҢд»Ҙй©ұеҠЁжҲҗжң¬жӣІзәҝеҗ‘дёӢи·Ёи¶ҠдёҺд»ҳиҙ№ж„Ҹж„ҝзӣёдәӨзҡ„дёҙз•ҢзӮ№гҖӮеҗҢж—¶пјҢжӣҙе…·жҪңеҠӣзҡ„ вҖңе№іеҸ°+з”ҹжҖҒвҖқ е•ҶдёҡжЁЎејҸжӯЈеңЁжһ„е»әпјҢе®ғиҜ•еӣҫзӘҒз ҙ硬件еҲ©ж¶Ұзҡ„еұҖйҷҗпјҢдҪҶе…¶жҲҗеҠҹеҸ–еҶідәҺ硬件еә•еә§иғҪеҗҰзҺҮе…Ҳе®һзҺ°жҷ®еҸҠгҖӮеӣ жӯӨпјҢиЎҢдёҡж•ҙдҪ“е•ҶдёҡжЁЎејҸеӨ„дәҺ вҖңе·Іиў«йӘҢиҜҒеә•еұӮйҖ»иҫ‘пјҢжӯЈеңЁиү°йҡҫзҲ¬еҚҮйҮҸдә§е’ҢжҲҗжң¬жӣІзәҝд»Ҙе®һзҺ°еҚ•дҪ“з»ҸжөҺеҸҜиЎҢвҖқ зҡ„йҳ¶ж®өгҖӮиҝҷзұ»дјјдәҺж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•еҲқжңҹпјҢиҷҪ然жӣҝд»ЈзҮғжІ№иҪҰзҡ„йҖ»иҫ‘жё…жҷ°пјҢдҪҶеҸӘжңүеҪ“з”өжұ жҲҗжң¬еӨ§е№…дёӢйҷҚгҖҒиҪҰеһӢе№іеҸ°еҢ–еҗҺпјҢиЎҢдёҡжүҚйҖҗжӯҘиө°еҗ‘жҷ®йҒҚзӣҲеҲ©гҖӮзқҖеҹәжң¬йқўеұ•ејҖзҡ„гҖӮдҪҶеҰӮжһңж¶үеҸҠжҠ•иө„еҶізӯ–пјҢжҲ‘们иҝҳжҳҜйңҖиҰҒиҖғиҷ‘дј°еҖјеҖҚж•°иҝҷдёҖеӣ зҙ зҡ„гҖӮв–јдёүгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„еёӮеңә规模

еҜ№еҪ“еүҚзҡ„дәәеҪўжңәеҷЁдәәиЎҢдёҡиҝӣиЎҢеёӮеңә规模жөӢз®—пјҢе…¶ж ёеҝғж„Ҹд№үдёҺж–°иғҪжәҗжұҪиҪҰиЎҢдёҡж—©жңҹзұ»дјјпјҡиҷҪ然иЎҢдёҡеҶ…е·Іжңүе°‘ж•°дёҠеёӮе…¬еҸёпјҲеҰӮдјҳеҝ…йҖүпјүпјҢдҪҶйҖҡиҝҮзі»з»ҹжҖ§зҡ„规模жөӢз®—пјҢжҲ‘们иғҪеӨҹйҖҸи§ҶиЎҢдёҡе…ЁиІҢпјҢиҜ„дј°е…¶еҲ©ж¶ҰйҮҸзә§пјҢ并жңҖе…ій”®зҡ„жҳҜпјҢеҲӨж–ӯе…¶жңӘжқҘеўһй•ҝзҡ„жҪңеҠӣе’ҢиҪЁиҝ№гҖӮиҝҷеҜ№дәҺзҗҶи§ЈиҜҘиөӣйҒ“иғҪеҗҰеӯ•иӮІе·ЁеӨҙгҖҒеҗёеј•иө„жң¬жҢҒз»ӯжҠ•е…ҘиҮіе…ійҮҚиҰҒгҖӮ

з»јеҗҲеҗ„еӨ§жңәжһ„иЎҢдёҡжҠҘе‘ҠпјҢеҸҜд»ҘеҸ‘зҺ°зӣ®еүҚеҜ№дәҺдәәеҪўжңәеҷЁдәәеёӮеңә规模зҡ„йў„жөӢе‘ҲзҺ°жҳҫи‘—зҡ„вҖңиҝ‘жңҹеҠЎе®һгҖҒиҝңжңҹе®ҸеӨ§вҖқзҡ„зү№еҫҒпјҢжё…жҷ°ең°еӢҫеӢ’еҮәдёҖжқЎжҢҮж•°зә§зҡ„еўһй•ҝжӣІзәҝгҖӮжҲ‘们еҸҜд»Ҙд»ҺдёүдёӘж—¶й—ҙз»ҙеәҰжқҘе®Ўи§Ҷпјҡ1. иҝ‘жңҹй”ҡзӮ№пјҲ2025-2030е№ҙпјүпјҡеҚҒдәҝзә§еёӮеңәпјҢйҮҸдә§е…ғе№ҙеҗҜеҠЁеҗ„жҠҘе‘Ҡжҷ®йҒҚе°Ҷ2025е№ҙе®ҡдҪҚдёәвҖңйҮҸдә§е…ғе№ҙвҖқпјҢеёӮеңә规模ејҖе§Ӣе…·еӨҮеҸҜз»ҹи®Ўзҡ„еҹәеҮҶгҖӮвҖўе…ЁзҗғеёӮеңәпјҡй«ҳе·Ҙдә§дёҡз ”з©¶йҷўпјҲGGIIпјүйў„жөӢпјҢ2025е№ҙе…ЁзҗғдәәеҪўжңәеҷЁдәәеёӮеңә规模зәҰдёә63.39дәҝе…ғпјҢй”ҖйҮҸзәҰ1.24дёҮеҸ°гҖӮвҖўдёӯеӣҪеёӮеңәпјҡе№ҝдёңе…Ёеҹҹдә§дёҡеҲӣж–°з ”з©¶йҷўйў„жөӢпјҢ2025е№ҙдәәеҪўжңәеҷЁдәәдә§дёҡиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝпјҢе…ЁзҗғеёӮеңә规模зәҰ82.39дәҝе…ғпјҲжңҖж–°пјүпјҢиҖҢдёӯеӣҪеҚ е…ЁзҗғзәҰ50% гҖӮиҝҷдёҖж•°жҚ®дёҺ2024е№ҙзӣёжҜ”пјҢе‘ҲзҺ°жҳҫи‘—еўһй•ҝжҖҒеҠҝгҖӮиҝҷдёҖйҳ¶ж®өзҡ„еёӮеңәдё»иҰҒз”ұеӨҙйғЁдјҒдёҡпјҲеҰӮзү№ж–ҜжӢүгҖҒдјҳеҝ…йҖүгҖҒе®Үж ‘з§‘жҠҖпјүзҡ„еҲқжңҹйҮҸдә§и®ўеҚ•й©ұеҠЁпјҢе®ўжҲ·йӣҶдёӯдәҺжұҪиҪҰеҲ¶йҖ гҖҒз”өеӯҗиЈ…й…ҚзӯүеүҚжІҝе·ҘдёҡеңәжҷҜпјҢеёӮеңәеӨ„дәҺйӘҢиҜҒжңҹгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2025е№ҙдёҠеҚҠе№ҙе·ҘдёҡжңәеҷЁдәәе’ҢжңҚеҠЎжңәеҷЁдәәдә§йҮҸеҗҢжҜ”еўһе№…еҲҶеҲ«дёә35.6%е’Ң25.5%пјҢеёҰеҠЁдәҶдәәеҪўжңәеҷЁдәәдә§дёҡй“ҫзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ2. дёӯжңҹеұ•жңӣпјҲ2030-2035е№ҙпјүпјҡеҚғдәҝзә§еёӮеңәпјҢжё—йҖҸзҺҮеҲқжӯҘжҸҗеҚҮйҡҸзқҖжҠҖжңҜжҲҗзҶҹе’ҢжҲҗжң¬дёӢйҷҚпјҢеёӮеңәиҝӣе…Ҙеҝ«йҖҹжҲҗй•ҝжңҹзҡ„йў„жңҹй«ҳеәҰдёҖиҮҙгҖӮвҖў2030е№ҙе…ій”®иҠӮзӮ№пјҡеӨҡ家жңәжһ„з»ҷеҮәдәҶеӣҙз»•2030е№ҙзҡ„йў„жөӢгҖӮдёӯиҲӘиҜҒеҲёйў„жөӢе…ЁзҗғеёӮеңәз©әй—ҙи¶…5700дәҝе…ғпјӣеҸҰдёҖзҜҮж‘©ж №еЈ«дё№еҲ©зӣёе…іжҠҘе‘ҠеҲҷйў„дј°пјҢеҲ°2030е№ҙе…ЁзҗғдәәеҪўжңәеҷЁдәәй”ҖйҮҸе°ҶжҺҘиҝ‘34дёҮеҸ°пјҢеёӮеңә规模超4500дәҝе…ғпјҲGGIIж•°жҚ®пјүгҖӮе·®ејӮжәҗдәҺз»ҹи®ЎеҸЈеҫ„пјҢдҪҶеқҮжҢҮеҗ‘еҚғдәҝзә§вҖў2035е№ҙиҝңжҷҜпјҡGGIIиҝӣдёҖжӯҘйў„жөӢпјҢеҲ°2035е№ҙпјҢе…ЁзҗғеёӮеңә规模е°ҶзӘҒз ҙ4000дәҝе…ғпјҢй”ҖйҮҸи¶…иҝҮ500дёҮеҸ°гҖӮдёҠжө·иҙўз»ҸеӨ§еӯҰзҡ„жҠҘе‘Ҡд№ҹз»ҷеҮәдәҶзұ»дјјзҡ„з§ҜжһҒйў„жңҹгҖӮ3. й•ҝжңҹжғіиұЎпјҲ2050е№ҙеҸҠд»ҘеҗҺпјүпјҡдёҮдәҝзә§з”ҹжҖҒпјҢжҲҗдёәйҖҡз”Ёз”ҹдә§еҠӣе№іеҸ°иҝҷжҳҜеёӮеңәжңҖеӨ§иғҶзҡ„иҝңжҷҜеұ•жңӣпјҢе°ҶдәәеҪўжңәеҷЁдәәи§Ҷдёәе ӘжҜ”жұҪиҪҰгҖҒжүӢжңәзҡ„дёӢдёҖд»ЈйҖҡз”Ёж¶Ҳиҙ№з»Ҳз«ҜгҖӮвҖўж‘©ж №еЈ«дё№еҲ©еңЁжҠҘе‘ҠдёӯжҸҗеҮәдәҶжңҖе…·д»ЈиЎЁжҖ§зҡ„иҝңжңҹжһ„жғіпјҡеҲ°2050е№ҙпјҢе…ЁзҗғдәәеҪўжңәеҷЁдәәеёӮеңәжңүжңӣжҲҗдёәдёҖдёӘдёҮдәҝзҫҺе…ғпјҲзәҰеҗҲж•°дёҮдәҝдәәж°‘еёҒпјү 规模зҡ„е·ЁеһӢдә§дёҡгҖӮвҖўиҜҘйў„жөӢеҹәдәҺдәәеҪўжңәеҷЁдәәдҪңдёәвҖңе…·иә«жҷәиғҪвҖқз»ҲжһҒиҪҪдҪ“пјҢе№ҝжіӣжё—йҖҸиҝӣе…Ҙе·Ҙдёҡз”ҹдә§гҖҒ家еәӯжңҚеҠЎгҖҒзӨҫдјҡиҝҗиЎҢеҗ„зҺҜиҠӮзҡ„еҒҮи®ҫгҖӮе°Ҫз®Ўж—¶й—ҙйҒҘиҝңпјҢдҪҶиҝҷдёҖйў„жңҹдёәиЎҢдёҡзҡ„з»ҲжһҒеӨ©иҠұжқҝе’ҢжҠ•иө„д»·еҖје®ҡдёӢдәҶеҹәи°ғгҖӮв–јеӣӣгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„жҠӨеҹҺжІі

иҷҪ然еңЁиЎҢдёҡзҡ„жҲҗзҶҹжңҹжүҚжӣҙйҖӮе®ңи®Ёи®әзЁіеӣәзҡ„жҠӨеҹҺжІігҖӮеҜ№дәҺдәәеҪўжңәеҷЁдәәиҝҷж ·дёҖдёӘжӯЈеӨ„дәҺд»Һе®һйӘҢе®ӨиҝҲеҗ‘е·ҘеҺӮзҡ„еҜје…ҘжңҹиЎҢдёҡпјҢеҪ“еүҚзҡ„ж ёеҝғзҹӣзӣҫ并йқһжҳҜе®ҲдҪҸеЈҒеһ’пјҢиҖҢжҳҜдҪңдёәвҖңиҝӣж”»иҖ…вҖқзҡ„дәәеҪўжңәеҷЁдәәи§ЈеҶіж–№жЎҲпјҢеҰӮдҪ•зӘҒз ҙ并жӣҝд»ЈзҺ°жңүз”ҹдә§жЁЎејҸпјҲдё»иҰҒжҳҜдј з»ҹдәәе·ҘеҸҠйғЁеҲҶдё“з”ЁиҮӘеҠЁеҢ–и®ҫеӨҮпјүжүҖеӣәжңүзҡ„вҖңжҠӨеҹҺжІівҖқгҖӮ

дј з»ҹжЁЎејҸзҡ„жҠӨеҹҺжІіеңЁдәҺе…¶жҲҗзҶҹгҖҒеҸҜйқ гҖҒзҒөжҙ»дё”еүҚжңҹжҲҗжң¬зӣёеҜ№жҳҺзЎ®гҖӮдёҖдёӘи®ӯз»ғжңүзҙ зҡ„е·ҘдәәжҲ–дёҖеҘ—дё“дёәеҚ•дёҖд»»еҠЎи®ҫи®Ўзҡ„жңәжў°иҮӮпјҢеңЁзү№е®ҡеңәжҷҜдёӢзҡ„ж•ҲзҺҮе’Ңз»ҸжөҺжҖ§жҳҜз»ҸиҝҮж•°еҚҒе№ҙйӘҢиҜҒзҡ„гҖӮдәәеҪўжңәеҷЁдәәиҰҒи·Ёи¶ҠиҝҷйҒ“йёҝжІҹпјҢеҝ…йЎ»жһ„е»әиө·иҮӘе·ұзӢ¬зү№зҡ„гҖҒжӣҙејәзҡ„з«һдәүдјҳеҠҝгҖӮжҲ‘们еҸҜд»ҘйҖҡиҝҮвҖңиө„жәҗеһ„ж–ӯвҖқе’ҢвҖңзҪ‘з»ңж•Ҳеә”вҖқдёӨдёӘз»ҙеәҰпјҢжқҘеҲҶжһҗдәәеҪўжңәеҷЁдәәдјҒдёҡжӯЈеңЁеҰӮдҪ•е°қиҜ•жһ„е»әжңӘжқҘзҡ„жҠӨеҹҺжІіеҹәзЎҖгҖӮдёҖгҖҒжһ„е»әиө„жәҗеһ„ж–ӯжҠӨеҹҺжІіпјҡдәүеӨәжҠҖжңҜдёҺж•°жҚ®еҲ¶й«ҳзӮ№1.жҠҖжңҜдё“еҲ©дёҺе·ҘзЁӢеҢ–иғҪеҠӣв—ҰзӢ¬еҚ жҖ§дҪ“зҺ°пјҡеңЁзЎ¬д»¶еұӮйқўпјҢж ёеҝғйӣ¶йғЁд»¶зҡ„и®ҫи®ЎгҖҒе·Ҙиүәе’ҢйҮҸдә§иғҪеҠӣжӯЈжҲҗдёәеҲқжңҹеЈҒеһ’гҖӮдҫӢеҰӮпјҢзү№ж–ҜжӢүеңЁиЎҢжҳҹж»ҡжҹұдёқжқ гҖҒз”өжңәйӣҶжҲҗдёҠзҡ„и®ҫи®Ўпјӣз»ҝзҡ„и°җжіўеңЁи°җжіўеҮҸйҖҹеҷЁдёҠзҡ„е·ҘиүәзӘҒз ҙпјӣд»ҘеҸҠеӣ ж—¶жңәеҷЁдәәзӯүеңЁзҒөе·§жүӢйўҶеҹҹз§ҜзҙҜзҡ„дё“еҲ©гҖӮиҝҷдәӣ并йқһиҪ»жҳ“еҸҜеӨҚеҲ¶зҡ„е…¬ејҖзҹҘиҜҶгҖӮв—ҰиҪҜ件дёҺз®—жі•пјҡиҝҗеҠЁжҺ§еҲ¶з®—жі•гҖҒAIеӨ§жЁЎеһӢдёҺжңәеҷЁдәәз»“еҗҲзҡ„вҖңе…·иә«жҷәиғҪвҖқжҠҖжңҜжҳҜжӣҙж·ұзҡ„еЈҒеһ’гҖӮиҜёеӨҡжҠҘе‘ҠжҢҮеҮәпјҢзү№ж–ҜжӢүгҖҒжҷәе…ғжңәеҷЁдәәпјҲиҮӘз ”вҖңеҗҜе…ғеӨ§жЁЎеһӢвҖқпјүгҖҒеҚҺдёәзӯүйғҪеңЁжү“йҖ е…Ёж ҲжҠҖжңҜпјҢиҜ•еӣҫе°ҶвҖңеӨ§и„‘-е°Ҹи„‘-иӮўдҪ“вҖқзҡ„еҚҸеҗҢиғҪеҠӣеҶ…еҢ–дёәзӢ¬е®¶дјҳеҠҝгҖӮв—Ұж ёеҝғдҪңз”ЁпјҡиҝҷжҳҜеҪ“еүҚжңҖиў«е№ҝжіӣи®ӨеҸҜдё”иҮіе…ійҮҚиҰҒзҡ„жҪңеңЁжҠӨеҹҺжІігҖӮж‘©ж №еЈ«дё№еҲ©е’Ңй«ҳзӣӣзҡ„жҠҘе‘ҠеқҮејәи°ғпјҢзңҹе®һдё–з•Ңзҡ„ж•°жҚ®жҳҜи®ӯз»ғжңәеҷЁдәәе®һзҺ°иҮӘдё»гҖҒжіӣеҢ–зҡ„е”ҜдёҖзҮғж–ҷгҖӮв—Ұжһ„е»әж–№ејҸпјҡйўҶе…ҲдјҒдёҡйҖҡиҝҮеӨҡз§Қж–№ејҸзӢ¬еҚ ж•°жҚ®иө„жәҗпјҡв–ӘйҒҘж“ҚдҪңйҮҮйӣҶпјҡеҰӮеүҚжүҖиҝ°пјҢзӣ®еүҚеӨ§еӨҡж•°жј”зӨәдҫқиө–йҒҘж“ҚдҪңпјҢиҝҷжң¬иә«е°ұжҳҜйҮҮйӣҶдәәзұ»дё“家解еҶіе®һйҷ…й—®йўҳж•°жҚ®зҡ„иҝҮзЁӢгҖӮв–Әж—©жңҹйғЁзҪІиҺ·еҸ–пјҡеғҸ1XжӢҝдёӢдёҮеҸ°и®ўеҚ•гҖҒдјҳеҝ…йҖүиҝӣе…ҘжұҪиҪҰе·ҘеҺӮпјҢе…¶ж ёеҝғд»·еҖјдёҚд»…еңЁдәҺ收е…ҘпјҢжӣҙеңЁдәҺиғҪзӢ¬еҚ иҜҘеңәжҷҜдёӢзҡ„жө·йҮҸдҪңдёҡж•°жҚ®пјҢз”ЁдәҺжҢҒз»ӯиҝӯд»Јз®—жі•гҖӮв–Әд»ҝзңҹе№іеҸ°з”ҹжҲҗпјҡи…ҫи®ҜгҖҒеҚҺдёәгҖҒиӢұдјҹиҫҫжҸҗдҫӣзҡ„жңәеҷЁдәәд»ҝзңҹе№іеҸ°пјҢе…Ғи®ёдјҒдёҡеҝ«йҖҹз”ҹжҲҗеҗҲжҲҗж•°жҚ®пјҢеҠ йҖҹи®ӯз»ғгҖӮдәҢгҖҒжһ„е»әзҪ‘з»ңж•Ҳеә”жҠӨеҹҺжІіпјҡжҠўеҚ з”ҹжҖҒдёҺж ҮеҮҶзҡ„е…Ҳжңә1.дҫӣеә”й“ҫе…ізі»дёҺж ҮеҮҶз»‘е®ҡв—ҰеңЁеҜје…ҘжңҹпјҢдёҺдёҠжёёж ёеҝғдҫӣеә”е•ҶпјҲеҰӮзІҫеҜҶеҮҸйҖҹеҷЁгҖҒз”өжңәеҺӮе•Ҷпјүзҡ„ж·ұеәҰз»‘е®ҡдёҺеҗҲдҪңз ”еҸ‘е…ізі»иҮіе…ійҮҚиҰҒгҖӮдҫӢеҰӮпјҢж–°еү‘дј еҠЁиҺ·еҫ—зү№ж–ҜжӢүе®ҡзӮ№пјҢиҝҷз§Қе…ізі»дёҖж—ҰеҪўжҲҗпјҢе°Ҷжһ„жҲҗдҫӣеә”й“ҫзҡ„вҖңе°ҸиҢғеӣҙзҪ‘з»ңвҖқпјҢеҗҺжқҘиҖ…йҡҫд»ҘеҲҮе…ҘгҖӮв—Ұжӣҙй•ҝиҝңең°пјҢи°Ғзҡ„жҠҖжңҜи·ҜзәҝпјҲеҰӮзҒөе·§жүӢзҡ„й©ұеҠЁж–№ејҸгҖҒе…іиҠӮзҡ„жЁЎеқ—еҢ–жҺҘеҸЈпјүиғҪжҲҗдёәиЎҢдёҡдәӢе®һж ҮеҮҶпјҢи°Ғе°ұе°ҶжӢҘжңүе®ҡд№үз”ҹжҖҒзҡ„жқғеҠӣгҖӮ2.е®ўжҲ·еңәжҷҜзҡ„ж—©жңҹзӢ¬еҚ дёҺз”ҹжҖҒжӢ“еұ•в—ҰBз«ҜеңәжҷҜпјҡдёҺж ҮжқҶе®ўжҲ·пјҲеҰӮеӨҙйғЁжұҪиҪҰеҺӮгҖҒеӨ§еһӢзү©жөҒе•Ҷпјүзҡ„зӢ¬е®¶иҜ•зӮ№жҲ–дјҳе…ҲеҗҲдҪңеҚҸи®®пјҢжҳҜдёҖз§ҚеҲқзә§зҡ„е®ўжҲ·зҪ‘з»ңй”Ғе®ҡгҖӮе®ўжҲ·еңЁжҠ•е…Ҙеҹ№и®ӯгҖҒж”№йҖ жөҒзЁӢеҗҺдјҡдә§з”ҹиҪ¬жҚўжҲҗжң¬гҖӮв—ҰејҖеҸ‘иҖ…з”ҹжҖҒпјҡиҝҷжҳҜйқўеҗ‘жңӘжқҘжңҖе®ҸеӨ§зҡ„зҪ‘з»ңж•Ҳеә”жҠӨеҹҺжІіжһ„жғігҖӮе®Үж ‘з§‘жҠҖе®Јеёғжү“йҖ жңәеҷЁдәәвҖңеә”з”Ёе•Ҷеә—вҖқпјҢеҚҺдёәжҺЁеҮәжңәеҷЁдәәдә‘е№іеҸ°пјҢе…¶жҲҳз•Ҙзӣ®зҡ„йғҪжҳҜеҗёеј•з¬¬дёүж–№ејҖеҸ‘иҖ…дёәиҮӘе·ұзҡ„硬件平еҸ°ејҖеҸ‘жҠҖиғҪгҖӮдёҖж—ҰеҪўжҲҗвҖңжӣҙеӨҡејҖеҸ‘иҖ…вҶ’жӣҙеӨҡеә”з”ЁвҶ’еҗёеј•жӣҙеӨҡз”ЁжҲ·иҙӯд№°вҶ’еҗёеј•жӣҙеӨҡејҖеҸ‘иҖ…вҖқзҡ„йЈһиҪ®пјҢе…¶жҠӨеҹҺжІіе°ҶеҸҲе®ҪеҸҲж·ұгҖӮв–јдә”гҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„з«һдәүж јеұҖ

еҜ№дәәеҪўжңәеҷЁдәәиЎҢдёҡз«һдәүж јеұҖзҡ„еҲҶжһҗпјҢйңҖд»ҺжЁӘеҗ‘пјҲеҗҢиЎҢд№Ӣй—ҙпјүе’Ңзәөеҗ‘пјҲдә§дёҡй“ҫпјүдёӨдёӘз»ҙеәҰеұ•ејҖгҖӮдёҺеӨ„дәҺжҲҗй•ҝжңҹгҖҒе·ІжңүжҳҺзЎ®йҫҷеӨҙзҡ„ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡдёҚеҗҢпјҢдәәеҪўжңәеҷЁдәәиЎҢдёҡжӯЈеӨ„еңЁд»Һе®һйӘҢе®ӨиҝҲеҗ‘е·ҘеҺӮзҡ„еҜје…ҘжңҹгҖӮиҝҷдёҖж №жң¬е·®ејӮпјҢеҶіе®ҡдәҶе…¶з«һдәүж јеұҖзҡ„ж ёеҝғзү№еҫҒгҖӮдёҖгҖҒжЁӘеҗ‘ж јеұҖпјҡзҷҫеӣўеӨ§жҲҳпјҢж јеұҖжңӘе®ҡзӣ®еүҚеҲҶжһҗжЁӘеҗ‘ж јеұҖпјҲеҚіж•ҙжңәеҺӮе•Ҷд№Ӣй—ҙзҡ„з«һдәүпјүзҡ„жқғйҮҚиҰҒж”ҫдҪҺпјҢеӣ дёәеёӮеңәе°ҡеңЁзҲҶеҸ‘еүҚеӨңпјҢиҝңжңӘеҲ°е®ҡеұҖд№Ӣж—¶гҖӮ1.еҸӮдёҺиҖ…дј—еӨҡпјҢеёӮеңәйӣҶдёӯеәҰдҪҺпјҡиЎҢдёҡжӯЈеӨ„дәҺвҖңзҷҫеӣўеӨ§жҲҳвҖқйҳ¶ж®өгҖӮжҲӘиҮі2025е№ҙ7жңҲпјҢеӣҪеҶ…дәәеҪўжңәеҷЁдәәж•ҙжңәе№іеҸ°е·Іи¶…иҝҮ160家пјҢе…ЁзҗғиҢғеӣҙеҶ…дёӯеӣҪдјҒдёҡеҚ жҜ”иҝҮеҚҠгҖӮеӨ§йҮҸеҲқеҲӣе…¬еҸёе’Ң科жҠҖе·ЁеӨҙж¶Ңе…ҘпјҢдҪҶе°ҡжңӘжңүдјҒдёҡе»әз«Ӣиө·з»қеҜ№зҡ„еёӮеңәдё»еҜјең°дҪҚпјҢд№ҹзјәд№ҸеҰӮж–°иғҪжәҗжұҪиҪҰиЎҢдёҡдёӯвҖңCR4пјҲиЎҢдёҡеүҚеӣӣеҗҚд»ҪйўқйӣҶдёӯеәҰпјүи¶…50%вҖқзҡ„зЁіе®ҡз»“жһ„гҖӮ2.ж ёеҝғд»»еҠЎжҳҜжҠҖжңҜйӘҢиҜҒдёҺеңәжҷҜејҖжӢ“пјҢиҖҢйқһд»ҪйўқдәүеӨәпјҡеҪ“еүҚжүҖжңүеҸӮдёҺиҖ…зҡ„йҰ–иҰҒзӣ®ж ҮдёҚжҳҜд»Һз«һдәүеҜ№жүӢйӮЈйҮҢжҠўеӨәеӯҳйҮҸеёӮеңәпјҢиҖҢжҳҜе…ұеҗҢејҖжӢ“еёӮеңәпјҢйӘҢиҜҒдәәеҪўжңәеҷЁдәәеңЁе·ҘдёҡгҖҒе•ҶдёҡзӯүеңәжҷҜдёӢзҡ„жҠҖжңҜеҸҜиЎҢжҖ§е’Ңе•ҶдёҡеӣһжҠҘзҺҮпјҲROIпјүгҖӮеёӮеңәз©әй—ҙе·ЁеӨ§пјҢи°ҒиғҪзҺҮе…Ҳи·‘йҖҡеҸҜжҢҒз»ӯзҡ„е•ҶдёҡжЁЎејҸпјҢи°ҒжүҚиғҪеңЁжңӘжқҘеҚ жҚ®е…ҲжңәгҖӮ3.еҲҶеҢ–дёҺжҙ—зүҢеҚіе°ҶејҖе§Ӣпјҡе°Ҫз®ЎеҸӮдёҺиҖ…дј—еӨҡпјҢдҪҶиө„жң¬е’Ңиө„жәҗе·ІејҖе§Ӣеҗ‘еӨҙйғЁйӣҶдёӯгҖӮеӨ§йғЁеҲҶе…¬еҸёи®ўеҚ•д»ҚеңЁвҖңеҚғеҸ°зә§еҲ«д»ҘдёӢвҖқпјҢдё”йқўдёҙвҖңйҮҚжҰӮеҝөгҖҒиҪ»иҗҪең°вҖқзҡ„иҙЁз–‘гҖӮж‘©ж №еЈ«дё№еҲ©зӯүжңәжһ„йў„жөӢпјҢйҡҸзқҖиө„жң¬йҷҚжё©дёҺе®ўжҲ·еҜ№еҸҜйқ жҖ§иҰҒжұӮжҸҗй«ҳпјҲеҰӮе·ҘеҺӮиҰҒжұӮ99.5%зҡ„еҸҜз”ЁжҖ§пјүпјҢиЎҢдёҡе°ҶеңЁ2026е№ҙе·ҰеҸіиҝӣе…Ҙжҙ—зүҢжңҹпјҢзјәд№ҸжҠҖжңҜгҖҒеҲ¶йҖ е’Ңе•ҶдёҡеҢ–з»јеҗҲиғҪеҠӣзҡ„е…¬еҸёе°Ҷиў«ж·ҳжұ°гҖӮдәҢгҖҒзәөеҗ‘ж јеұҖпјҡдә§дёҡй“ҫеҲқжӯҘжҲҗеҪўпјҢдёӯдёҠжёёд»·еҖјеҮёжҳҫдёҺж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзұ»дјјпјҢдәәеҪўжңәеҷЁдәәдә§дёҡй“ҫзҡ„д»·еҖјеҲҶеёғд№ҹе‘ҲзҺ°еҮәвҖңеҫ®з¬‘жӣІзәҝвҖқзү№еҫҒпјҢеҚідёҠжёёж ёеҝғйӣ¶йғЁд»¶дёҺдёӢжёёзҡ„иҪҜ件/з”ҹжҖҒд»·еҖјжӣҙй«ҳпјҢиҖҢдёӯжёёзҡ„жң¬дҪ“йӣҶжҲҗзӣ®еүҚйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮдәәеҪўжңәеҷЁдәәдә§дёҡй“ҫеҸҜз®ҖеҢ–дёәдёүеӨ§зҺҜиҠӮпјҡвҖўдёҠжёё-ж ёеҝғйӣ¶йғЁд»¶пјҡеҢ…жӢ¬жү§иЎҢеҷЁпјҲз”өжңәгҖҒеҮҸйҖҹеҷЁгҖҒдёқжқ пјүгҖҒдј ж„ҹеҷЁпјҲеҠӣи§үгҖҒи§Ҷи§үпјүе’ҢжҺ§еҲ¶еҷЁ/иҠҜзүҮгҖӮиҝҷжҳҜжҠҖжңҜеЈҒеһ’жңҖй«ҳгҖҒеҪ“еүҚд»·еҖјжңҖйӣҶдёӯзҡ„йғЁеҲҶгҖӮвҖўдёӯжёё-жң¬дҪ“еҲ¶йҖ дёҺзі»з»ҹйӣҶжҲҗпјҡеҚіжңәеҷЁдәәж•ҙжңәзҡ„и®ҫи®ЎгҖҒз»„иЈ…е’ҢеҹәзЎҖиҪҜ件йӣҶжҲҗгҖӮвҖўдёӢжёё-еңәжҷҜеә”з”ЁдёҺз”ҹжҖҒпјҡиҰҶзӣ–е·ҘдёҡеҲ¶йҖ гҖҒд»“еӮЁзү©жөҒгҖҒе•ҶдёҡжңҚеҠЎгҖҒ家еәӯйҷӘдјҙзӯүе…·дҪ“еә”з”ЁпјҢд»ҘеҸҠеҹәдәҺжңәеҷЁдәәзҡ„ж“ҚдҪңзі»з»ҹгҖҒз®—жі•жЁЎеһӢе’ҢејҖеҸ‘иҖ…з”ҹжҖҒгҖӮ2. еҗ„зҺҜиҠӮз«һдәүзҠ¶жҖҒеҲҶжһҗвҖўдёҠжёёпјҲж ёеҝғйӣ¶йғЁд»¶пјүпјҡеӣҪдә§жӣҝд»ЈеҠ йҖҹпјҢзӣҲеҲ©иғҪеҠӣжңҖејәиҜҘзҺҜиҠӮжҠҖжңҜеЈҒеһ’жһҒй«ҳпјҢжҳҜеҪ“еүҚдә§дёҡзӘҒз ҙзҡ„е…ій”®гҖӮеҸҜе–ңзҡ„жҳҜпјҢеңЁи°җжіўеҮҸйҖҹеҷЁгҖҒж— жЎҶеҠӣзҹ©з”өжңәгҖҒе…ӯз»ҙеҠӣдј ж„ҹеҷЁзӯүйўҶеҹҹпјҢеӣҪдә§дјҒдёҡжӯЈе®һзҺ°д»ҺжҠҖжңҜзӘҒз ҙеҲ°д»ҪйўқжҸҗеҚҮгҖӮв—Ұз«һдәүж јеұҖпјҡз»ҝзҡ„и°җжіўгҖҒжұүжұҹжҷәиғҪпјҲдёқжқ пјүгҖҒжұҹиӢҸйӣ·еҲ©пјҲзҒөе·§жүӢпјүзӯүдјҒдёҡе·ІжҲҗдёәиЎҢдёҡйҫҷеӨҙгҖӮе®ғ们дёҚд»…иҝӣе…Ҙзү№ж–ҜжӢүгҖҒдјҳеҝ…йҖүзӯүеӨҙйғЁдҫӣеә”й“ҫпјҢдә§е“ҒжҖ§иғҪд№ҹйҖјиҝ‘жө·еӨ–ж°ҙе№іпјҢжҲҗжң¬дҪҺ30%-50%пјҢеӣҪдә§еҢ–зҺҮе·ІзӘҒз ҙ70%гҖӮв—ҰзӣҲеҲ©иғҪеҠӣпјҡиҜҘзҺҜиҠӮеҮӯеҖҹй«ҳжҠҖжңҜеЈҒеһ’дә«жңүй«ҳжҜӣеҲ©гҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҢжңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶жқҝеқ—е№іеқҮжҜӣеҲ©зҺҮиҫҫ22.54%пјҢеҮҖеҲ©зҺҮиҫҫ9.33%пјҢжҳҫи‘—й«ҳдәҺе…¶д»–зҺҜиҠӮгҖӮвҖўдёӯжёёпјҲжң¬дҪ“еҲ¶йҖ пјүпјҡз«һдәүзҷҪзғӯеҢ–пјҢзӣҲеҲ©жүҝеҺӢиҝҷжҳҜеҸӮдёҺиҖ…жңҖеҜҶйӣҶгҖҒз«һдәүжңҖжҝҖзғҲзҡ„зҺҜиҠӮпјҢж•ҙжңәеҺӮйңҖиҰҒж•ҙеҗҲдёҠжёёйӣ¶йғЁд»¶е№¶и§ЈеҶіеӨҚжқӮзҡ„зі»з»ҹйӣҶжҲҗй—®йўҳгҖӮв—Ұз«һдәүж јеұҖпјҡе‘ҲзҺ°еӨҡе…ғеҢ–йҳөиҗҘгҖӮеҢ…жӢ¬дё“дёҡжңәеҷЁдәәе…¬еҸёпјҲеҰӮдјҳеҝ…йҖүгҖҒе®Үж ‘з§‘жҠҖгҖҒжҷәе…ғжңәеҷЁдәәпјүгҖҒ科жҠҖе·ЁеӨҙпјҲеҰӮзү№ж–ҜжӢүгҖҒе°ҸзұігҖҒеҚҺдёәпјүпјҢд»ҘеҸҠдј з»ҹиҪҰдјҒ/еҲ¶йҖ дёҡе·ЁеӨҙпјҲеҰӮжҜ”дәҡиҝӘгҖҒзҫҺзҡ„пјүгҖӮзү№ж–ҜжӢүеҮӯеҖҹOptimusеңЁжҠҖжңҜе’Ңе“ҒзүҢдёҠеј•йўҶпјҢиҖҢеӣҪеҶ…дјҒдёҡеҰӮе®Үж ‘з§‘жҠҖйҖҡиҝҮжһҒиҮҙжҖ§д»·жҜ”пјҲеҰӮ9.9дёҮе…ғзҡ„G1жңәеҷЁдәәпјүе’ҢеһӮзӣҙж•ҙеҗҲе®һзҺ°е·®ејӮз«һдәүгҖӮв—ҰзӣҲеҲ©зҠ¶еҶөпјҡз»қеӨ§еӨҡж•°ж•ҙжңәдјҒдёҡе°ҡжңӘзӣҲеҲ©пјҢеӨ„дәҺжҲҳз•ҘжҖ§жҠ•е…ҘжңҹгҖӮдҫӢеҰӮпјҢеӨҙйғЁдјҒдёҡдјҳеҝ…йҖү2025е№ҙдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұдёә-4.14дәҝе…ғпјҲеҗҢжҜ”еҮҸдәҸпјүгҖӮиЎҢдёҡжӯЈд»ҺвҖңжҰӮеҝөзӮ’дҪңвҖқиҪ¬еҗ‘иҝҪжұӮвҖң规模еҢ–收е…Ҙе’ҢжӯЈеҗ‘зҺ°йҮ‘жөҒвҖқгҖӮвҖўдёӢжёёпјҲеә”з”ЁдёҺз”ҹжҖҒпјүпјҡеңәжҷҜй©ұеҠЁпјҢBз«Ҝе…ҲиЎҢз«һдәүз„ҰзӮ№еңЁдәҺе“ӘдёӘеңәжҷҜиғҪзҺҮе…Ҳе®һзҺ°и§„жЁЎеҢ–иҗҪең°е№¶е»әз«Ӣз”ҹжҖҒеЈҒеһ’гҖӮв—ҰеңәжҷҜиҗҪең°йЎәеәҸпјҡй«ҳеәҰдёҖиҮҙзҡ„и§ӮзӮ№жҳҜе·ҘдёҡеҲ¶йҖ дёҺзү©жөҒд»“еӮЁе°ҶжңҖе…ҲзҲҶеҸ‘пјҢеӣ дёәеңәжҷҜз»“жһ„еҢ–гҖҒжҠ•иө„еӣһжҠҘзҺҮпјҲROIпјүжҳ“жөӢз®—гҖӮ家еәӯзӯүеӨҚжқӮеңәжҷҜйў„и®Ўж»һеҗҺ3-5е№ҙгҖӮв—Ұз”ҹжҖҒз«һдәүиҗҢиҠҪпјҡе®Үж ‘з§‘жҠҖйў„е‘ҠжҺЁеҮәжңәеҷЁдәәвҖңеә”з”Ёе•Ҷеә—вҖқпјҢеҚҺдёәеҸ‘еёғжңәеҷЁдәәдә‘е№іеҸ°пјҢиҝҷж Үеҝ—зқҖз«һдәүе·Ід»Һ硬件延伸еҲ°иҪҜ件е’Ңз”ҹжҖҒпјҢиҜ•еӣҫжһ„е»әеҰӮжҷәиғҪжүӢжңәиҲ¬зҡ„е№іеҸ°жҠӨеҹҺжІігҖӮдёүгҖҒдә§дёҡй“ҫеҲҶй…ҚжңәеҲ¶дёҺи®®д»·иғҪеҠӣиЎҢдёҡзҡ„еҲҶй…ҚжңәеҲ¶пјҲеҚіеҲ©ж¶ҰеңЁдә§дёҡй“ҫеҰӮдҪ•еҲҶй…Қпјүз”ұи®®д»·ж„Ҹж„ҝе’Ңи®®д»·иғҪеҠӣеҶіе®ҡгҖӮ1.и®®д»·ж„Ҹж„ҝпјҡеҪ“еүҚиЎҢдёҡеӨ„дәҺеҜје…ҘжңҹпјҢж— и®әжҳҜдёҠжёёйӣ¶йғЁд»¶еҺӮиҝҳжҳҜдёӯжёёж•ҙжңәеҺӮпјҢйҰ–иҰҒзӣ®ж ҮжҳҜз»‘е®ҡеӨҙйғЁе®ўжҲ·гҖҒиҝӣе…Ҙдё»жөҒдҫӣеә”й“ҫгҖҒжү©еӨ§д»Ҫйўқ并иҝӯд»ЈжҠҖжңҜгҖӮеӣ жӯӨпјҢж•ҙдҪ“и®®д»·ж„Ҹж„ҝдёҚејәпјҢеҗҲдҪңе…ұиөўгҖҒе…ұеҗҢйҷҚжң¬жҳҜдё»жөҒгҖӮ2.и®®д»·иғҪеҠӣпјҡиҝҷзӣҙжҺҘдҪ“зҺ°еңЁеҗ„зҺҜиҠӮзҡ„й”Җе”®жҜӣеҲ©зҺҮдёҠпјҢе®ғжҳҜеҲӨж–ӯдә§дёҡй“ҫең°дҪҚзҡ„зӣҙи§ӮжҢҮж ҮгҖӮв—ҰдёҠжёёж ёеҝғйӣ¶йғЁд»¶зҺҜиҠӮжҜӣеҲ©зҺҮжңҖй«ҳпјҲжҷ®йҒҚеңЁ35%д»ҘдёҠпјүпјҢи®®д»·иғҪеҠӣжңҖејәгҖӮиҝҷжҳҜеӣ дёәе…¶дә§е“ҒжҠҖжңҜеЈҒеһ’й«ҳгҖҒйӘҢиҜҒе‘Ёжңҹй•ҝгҖҒеӣҪдә§дјҳиҙЁдҫӣеә”е•Ҷд»ҚеұһзЁҖзјәиө„жәҗгҖӮв—Ұдёӯжёёжң¬дҪ“еҲ¶йҖ зҺҜиҠӮжҜӣеҲ©зҺҮжүҝеҺӢпјҢи®®д»·иғҪеҠӣиҫғејұгҖӮе®ғ们йңҖиҰҒйҮҮиҙӯжҳӮиҙөзҡ„ж ёеҝғйӣ¶йғЁд»¶пјҢеҗҢж—¶йқўеҜ№дёӢжёёе®ўжҲ·еҜ№жҲҗжң¬е’ҢеҸҜйқ жҖ§зҡ„дёҘиӢӣиҰҒжұӮпјҢеҲ©ж¶Ұз©әй—ҙиў«жҢӨеҺӢгҖӮв—ҰдёӢжёёжҪңеңЁи®®д»·иғҪеҠӣжңӘжқҘеҸҜиғҪжңҖејәгҖӮдёҖж—Ұжҹҗ家公еҸёеңЁжҹҗдёӘеңәжҷҜпјҲеҰӮжұҪиҪҰиЈ…й…ҚпјүжҲ–з”ҹжҖҒпјҲеҰӮжңәеҷЁдәәж“ҚдҪңзі»з»ҹпјүеҪўжҲҗж ҮеҮҶе’Ң规模пјҢе°ҶжӢҘжңүжһҒејәзҡ„е®ҡд»·жқғгҖӮв–је…ӯгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„дј°еҖј

ж— и®әжҳҜд»ҺзҫҺиӮЎеҺҶеҸІиҝҳжҳҜд»ҺAиӮЎеҺҶеҸІжқҘзңӢпјҢеҸӘиҰҒжҠ•иө„жңҹйҷҗжІЎжңүиҫҫеҲ°еӨёеј зҡ„еҮ еҚҒе№ҙд№Ӣд№…пјҢдј°еҖјеҸҳеҢ–е°ұдјҡеҜ№ж”¶зӣҠзҺҮдә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮеҪ“еүҚпјҢдәәеҪўжңәеҷЁдәәиЎҢдёҡжӯЈз»ҸеҺҶжҳҫи‘—зҡ„дј°еҖјжү©еј дёҺжҝҖзғҲдәүи®®пјҢе…¶иғҢеҗҺжҳҜз»Ҹе…ёзҡ„дә§дёҡз”ҹе‘Ҫе‘Ёжңҹ规еҫӢеңЁиө·дҪңз”ЁгҖӮ

дј°еҖјзҡ„еҶіе®ҡеӣ зҙ пјҡжҠ•иө„иҖ…дёҺиө„дә§зҡ„еҸҢйҮҚеҚҡејҲвҖўжҠ•иө„иҖ…и§’еәҰпјҡйҮҚзӮ№е…іжіЁиғҪеҠӣпјҲй’ұеӨҡдёҚеӨҡпјүе’Ңж„Ҹж„ҝпјҲйЈҺйҷ©еҒҸеҘҪпјүгҖӮ2025е№ҙпјҢе®Ҫжқҫзҡ„иҙ§еёҒзҺҜеўғдёҺејәзғҲзҡ„дә§дёҡж”ҝзӯ–йў„жңҹдёәеёӮеңәжіЁе…ҘдәҶе……иЈ•зҡ„жөҒеҠЁжҖ§гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜпјҢжҠ•иө„иҖ…зҡ„йЈҺйҷ©еҒҸеҘҪиў«жһҒеӨ§ең°жҝҖеҸ‘пјҢ他们жҖҘдәҺеҜ»жүҫдёӢдёҖдёӘе ӘжҜ”жҷәиғҪжүӢжңәжҲ–з”өеҠЁжұҪиҪҰзҡ„вҖңйў иҰҶжҖ§е№іеҸ°вҖқгҖӮеӣ жӯӨпјҢиө„жң¬д»ҘеүҚжүҖжңӘжңүзҡ„зғӯжғ…ж¶Ңе…ҘиҝҷдёӘиөӣйҒ“пјҢд»…2025е№ҙеүҚдёүеӯЈеәҰпјҢеӣҪеҶ…жңәеҷЁдәәиЎҢдёҡиһҚиө„жҖ»йўқе°ұиҫҫеҲ°зәҰ500дәҝе…ғпјҢжҳҜеҺ»е№ҙеҗҢжңҹзҡ„2.5еҖҚгҖӮиҝҷз§ҚвҖңе®іжҖ•й”ҷиҝҮвҖқзҡ„жғ…з»ӘпјҢжҳҜжҺЁй«ҳдј°еҖјзҡ„е…ій”®еҝғзҗҶеҹәзЎҖгҖӮвҖўиө„дә§и§’еәҰпјҡйҮҚзӮ№е…іжіЁиө”зҺҮпјҲ规模жҖ§е’ҢзӣҲеҲ©жҖ§пјүе’ҢжҰӮзҺҮпјҲеҸҜиЎҢжҖ§е’ҢйҳІе®ҲжҖ§пјүгҖӮдәәеҪўжңәеҷЁдәәзҡ„вҖңиө”зҺҮвҖқжһҒе…·еҗёеј•еҠӣвҖ”вҖ”жңәжһ„еҜ№е…¶й•ҝжңҹеёӮеңәз©әй—ҙзҡ„йў„жөӢд»Һж•°еҚғдәҝдәәж°‘еёҒеҲ°ж•°дёҮдәҝзҫҺе…ғдёҚзӯүпјҢжҸҸз»ҳдәҶдёҖдёӘи¶ід»ҘжҜ”иӮ©з”ҡиҮіи¶…и¶ҠжұҪиҪҰдә§дёҡзҡ„е®ҸеӨ§жңӘжқҘгҖӮ然иҖҢпјҢе…¶вҖңжҰӮзҺҮвҖқеҚіе•ҶдёҡеҸҜиЎҢжҖ§пјҢзӣ®еүҚд»ҚиҫғдҪҺгҖӮз»қеӨ§еӨҡж•°е…¬еҸёе°ҡжңӘе®һзҺ°зЁіе®ҡзӣҲеҲ©пјҢжҠҖжңҜеҸҜйқ жҖ§е’Ң规模еҢ–иғҪеҠӣд»Қеҫ…йӘҢиҜҒпјҢе‘ҲзҺ°еҮәвҖңй«ҳиө”зҺҮгҖҒдҪҺжҰӮзҺҮвҖқзҡ„е…ёеһӢзү№еҫҒгҖӮеҸҲж·ұгҖӮв–јдёғгҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„еӨ–йғЁеӣ зҙ

еңЁеӨ–йғЁеӣ зҙ ж–№йқўпјҢжҲ‘们дҪҝз”ЁPESTеҲҶжһҗжі•иҝӣиЎҢеҲҶжһҗгҖӮ

2023 е№ҙиў«дёҡеҶ…дәәеЈ«з§°дёәвҖңжңәеҷЁдәәи§үйҶ’д№Ӣе№ҙвҖқпјҢChatGPT зӯүз”ҹжҲҗејҸ AI дёҺдәәеҪўжңәеҷЁдәәиЎҢдёҡз»“еҗҲпјҢејҖеҗҜдәҶе…·иә«жҷәиғҪж—¶д»ЈгҖӮ2023 е№ҙ 11 жңҲ 2 ж—Ҙе·ҘдҝЎйғЁеҚ°еҸ‘гҖҠдәәеҪўжңәеҷЁдәәеҲӣж–°еҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҲ° 2025 е№ҙпјҢдәәеҪўжңәеҷЁдәәеҲӣж–°дҪ“зі»еҲқжӯҘе»әз«ӢпјҢвҖңеӨ§и„‘гҖҒе°Ҹи„‘гҖҒиӮўдҪ“вҖқзӯүдёҖжү№е…ій”®жҠҖжңҜеҸ–еҫ—зӘҒз ҙпјҢзЎ®дҝқж ёеҝғйғЁз»„件е®үе…Ёжңүж•Ҳдҫӣз»ҷпјҢж•ҙжңәдә§е“ҒиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢ并е®һзҺ°жү№йҮҸз”ҹдә§гҖӮпјҲдёҖпјүж”ҝзӯ– (Political)1. еӣҪ家зә§жҲҳз•Ҙе®ҡдҪҚпјҡдёӯеӣҪе°ҶвҖңе…·иә«жҷәиғҪвҖқдёҺвҖңдәәеҪўжңәеҷЁдәәвҖқжҳҺзЎ®зәіе…ҘеӣҪ家жҲҳз•ҘгҖӮвҖңе…·иә«жҷәиғҪвҖқеңЁ2025е№ҙиў«йҰ–ж¬ЎеҶҷе…ҘгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢпјҢжҲҗдёәдёҺз”ҹзү©еҲ¶йҖ гҖҒйҮҸеӯҗжҠҖжңҜзӯү并еҲ—зҡ„жңӘжқҘдә§дёҡгҖӮе·ҘдҝЎйғЁ2023е№ҙеҸ‘еёғгҖҠдәәеҪўжңәеҷЁдәәеҲӣж–°еҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢпјҢи®ҫе®ҡдәҶ2025е№ҙжү№йҮҸз”ҹдә§гҖҒ2027е№ҙе»әжҲҗе®үе…Ёдә§дёҡй“ҫзҡ„зӣ®ж ҮгҖӮВ 2. дә§дёҡж”ҝзӯ–жҢҒз»ӯе®Ңе–„пјҡ2025е№ҙдёӢеҚҠе№ҙпјҢе·ҘдҝЎйғЁжҳҺзЎ®иЎЁзӨәе°ҶвҖңе®Ңе–„дәәеҪўжңәеҷЁдәәзӯүдә§дёҡеҸ‘еұ•ж”ҝзӯ–вҖқпјҢиҒҡз„Ұ科жҠҖдә§дёҡиһҚеҗҲдёҺж ёеҝғз«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮВ 3. ең°ж–№дә§дёҡеҹәйҮ‘дёҺйӣҶзҫӨе»әи®ҫпјҡеҢ—дә¬гҖҒдёҠжө·гҖҒж·ұеңігҖҒйҮҚеәҶзӯүең°зә·зә·еҮәеҸ°ең°ж–№и§„еҲ’пјҢи®ҫз«Ӣ规模д»Һж•°дәҝиҮізҷҫдәҝдёҚзӯүзҡ„дә§дёҡеҹәйҮ‘пјҢжҺЁеҠЁдә§дёҡйӣҶзҫӨеҸ‘еұ•гҖӮжҖ»з»“пјҡејәеҠӣй©ұеҠЁдёҺ规иҢғеј•еҜјгҖӮеҜҶйӣҶдё”й«ҳи§„ж јзҡ„ж”ҝзӯ–иЎЁжҳҺпјҢдәәеҪўжңәеҷЁдәәиў«и§ҶдёәеҸ‘еұ•вҖңж–°иҙЁз”ҹдә§еҠӣвҖқзҡ„е…ій”®иҪҪдҪ“гҖӮж”ҝзӯ–дёҚд»…жҸҗдҫӣз ”еҸ‘е’ҢйҮҮиҙӯж”ҜжҢҒпјҢд№ҹејҖе§ӢиӯҰзӨәвҖңжіЎжІ«вҖқйЈҺйҷ©гҖҒзқҖжүӢеҲ¶е®ҡж ҮеҮҶпјҢиҝҷжӯЈжҳҜдёҖдёӘж–°е…ҙдә§дёҡеңЁеҜје…ҘжңҹиҺ·еҫ—еӣҪ家жү¶жҢҒ并ејҖе§Ӣ规иҢғеҢ–зҡ„е…ёеһӢзү№еҫҒгҖӮпјҲдәҢпјүз»ҸжөҺ (Economic)1. иө„жң¬зӢӮзғӯжҠ•е…ҘпјҡиЎҢдёҡе·ІжҲҗдёәжңҖйҮҚиҰҒзҡ„йЈҺжҠ•иөӣйҒ“д№ӢдёҖгҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҢеӣҪеҶ…жңәеҷЁдәәиЎҢдёҡиһҚиө„жҖ»йўқзәҰ500дәҝе…ғпјҢеҗҢжҜ”зҝ»еҖҚеўһй•ҝгҖӮе…ЁзҗғиҢғеӣҙеҶ…пјҢPhysical IntelligenceгҖҒSkild AIзӯүеҲқеҲӣе…¬еҸёиҺ·еҫ—ж•°еҚҒдәҝзҫҺе…ғзә§иһҚиө„гҖӮВ 2. жҳҺзЎ®зҡ„йҷҚжң¬йңҖжұӮдёҺи·Ҝеҫ„пјҡеҪ“еүҚеҚ•еҸ°дәәеҪўжңәеҷЁдәәжҲҗжң¬й«ҳжҳӮпјҲжҷ®йҒҚи¶…иҝҮ20дёҮе…ғпјүпјҢжҳҜ规模еҢ–зҡ„йҰ–иҰҒйҡңзўҚгҖӮйҷҚжң¬и·Ҝеҫ„жҳҺзЎ®дҫқиө–дәҺж ёеҝғйӣ¶йғЁд»¶еӣҪдә§еҢ–е’ҢйҮҸдә§и§„жЁЎж•Ҳеә”гҖӮжҠҘе‘Ҡжҷ®йҒҚйў„жөӢпјҢеҪ“дә§йҮҸиҫҫеҲ°зҷҫдёҮеҸ°зә§еҲ«пјҢжҲҗжң¬жңүжңӣдёӢйҷҚ70%д»ҘдёҠгҖӮВ 3. жё…жҷ°зҡ„Bз«ҜжҠ•иө„еӣһжҠҘзҺҮ(ROI)пјҡеңЁе·ҘдёҡдёҺзү©жөҒеңәжҷҜпјҢжңәеҷЁдәәжӣҝд»ЈвҖңдёүзҸӯеҖ’вҖқдәәе·Ҙзҡ„жҠ•иө„еӣһ收жңҹеҸҜжөӢз®—пјҲйў„и®ЎеңЁ24дёӘжңҲе·ҰеҸіпјүпјҢиҝҷжҳҜеҪ“еүҚе•ҶдёҡеҢ–еҫ—д»ҘеҗҜеҠЁзҡ„ж №жң¬з»ҸжөҺйҖ»иҫ‘гҖӮжҖ»з»“пјҡиө„жң¬жҸҗеүҚеёғеұҖдёҺе•ҶдёҡжЁЎејҸйӘҢиҜҒжңҹгҖӮе·Ёйўқиө„жң¬ж¶Ңе…ҘеҸҚжҳ дәҶеёӮеңәеҜ№иЎҢдёҡвҖңиө”зҺҮвҖқпјҲиҝңжңҹз©әй—ҙпјүзҡ„жһҒй«ҳйў„жңҹпјҢиҝҷжҳҜеҜје…Ҙжңҹдј°еҖјзҡ„зү№зӮ№гҖӮеҗҢж—¶пјҢиЎҢдёҡжӯЈиҮҙеҠӣдәҺи§ЈеҶівҖңжҰӮзҺҮвҖқпјҲеҸҜиЎҢжҖ§пјүй—®йўҳпјҢеҚійҖҡиҝҮжҠҖжңҜе’ҢйҮҸдә§йҷҚдҪҺз»ҸжөҺжҲҗжң¬пјҢ并еңЁBз«Ҝе®ҢжҲҗе•ҶдёҡжЁЎејҸзҡ„еҲқжӯҘйӘҢиҜҒпјҢдёәеҗ‘жҲҗй•ҝжңҹиҝҮжёЎз§Ҝи“„иғҪйҮҸгҖӮ1. дәәеҸЈз»“жһ„еҸҳеҢ–зҡ„еҲҡжҖ§йңҖжұӮпјҡдёӯеӣҪ60еІҒд»ҘдёҠдәәеҸЈе·Іиҫҫ2.64дәҝпјҢиҖҒйҫ„еҢ–еҠ йҖҹгҖӮиҝҷеӮ¬з”ҹдәҶеәһеӨ§зҡ„е…»иҖҒйҷӘжҠӨгҖҒеҒҘеә·зӣ‘жөӢзӯүзӨҫдјҡжңҚеҠЎйңҖжұӮпјҢдёәдәәеҪўжңәеҷЁдәәжҸҗдҫӣдәҶй•ҝжңҹиҖҢзЎ®е®ҡзҡ„еёӮеңәж–№еҗ‘гҖӮ2. еҠіеҠЁеҠӣеёӮеңәзҡ„з»“жһ„жҖ§зҹӯзјәпјҡеңЁеҲ¶йҖ дёҡгҖҒе»әзӯ‘дёҡгҖҒй«ҳеҚұиЎҢдёҡзӯүйўҶеҹҹпјҢеҠіеҠЁеҠӣзҹӯзјәдёҺжҲҗжң¬дёҠеҚҮй—®йўҳж—ҘзӣҠдёҘеі»пјҢеҪўжҲҗвҖңжңәеҷЁжӣҝдәәвҖқзҡ„жҢҒз»ӯеҺӢеҠӣгҖӮВ 3. жҺҘеҸ—еәҰдёҺдјҰзҗҶжҢ‘жҲҳ并еӯҳпјҡе…¬дј—йҖҡиҝҮжҳҘжҷҡгҖҒжңәеҷЁдәә马жӢүжқҫзӯүдәӢ件еҜ№жңәеҷЁдәәи®ӨзҹҘеәҰжҸҗеҚҮпјҢдҪҶеҜ№е…¶иҝӣе…Ҙ家еәӯзӯүз§ҒеҜҶеңәжҷҜзҡ„ж•°жҚ®йҡҗз§ҒгҖҒе®үе…ЁиҙЈд»»гҖҒжғ…ж„ҹжӣҝд»ЈдјҰзҗҶзӯүй—®йўҳеӯҳеңЁйЎҫиҷ‘гҖӮжҖ»з»“пјҡйңҖжұӮзңҹе®һеӯҳеңЁдҪҶеёӮеңәеҫ…еҹ№иӮІгҖӮзӨҫдјҡеӣ зҙ еҲӣйҖ дәҶеқҡе®һгҖҒй•ҝжңҹзҡ„еә•еұӮйңҖжұӮпјҢзү№еҲ«жҳҜе…»иҖҒе’ҢеҠіеҠЁеҠӣжӣҝд»ЈпјҢиҝҷеҶіе®ҡдәҶиЎҢдёҡдёҚжҳҜвҖңдјӘйңҖжұӮвҖқгҖӮ然иҖҢпјҢCз«ҜеёӮеңәзҡ„жҲҗзҶҹдёҚд»…еҸ—еҲ¶дәҺжҠҖжңҜе’ҢжҲҗжң¬пјҢиҝҳеҸ–еҶідәҺзӨҫдјҡжҺҘеҸ—еәҰдёҺдјҰзҗҶ法规зҡ„е®Ңе–„пјҢиҝҷйңҖиҰҒдёҖдёӘжј«й•ҝзҡ„еҹ№иӮІиҝҮзЁӢпјҢз¬ҰеҗҲеҜје…ҘжңҹзӨҫдјҡеұӮйқўзҡ„зү№еҫҒгҖӮпјҲеӣӣпјүжҠҖжңҜ (Technological)1. вҖңеӨ§и„‘вҖқиҝӣеҢ–пјҲAIеӨ§жЁЎеһӢпјүпјҡйҖҡз”ЁеӨ§жЁЎеһӢпјҲе°Өе…¶жҳҜеӨҡжЁЎжҖҒе’Ңе…·иә«жҷәиғҪжЁЎеһӢпјүзҡ„зӘҒз ҙпјҢиөӢдәҲжңәеҷЁдәәзҗҶи§Је’Ңжү§иЎҢеӨҚжқӮд»»еҠЎжҢҮд»Өзҡ„жҪңеҠӣпјҢи§ЈеҶідәҶвҖңжҷәиғҪеҢ–вҖқзҡ„关键瓶йўҲгҖӮВ 2. вҖңе°Ҹи„‘вҖқдёҺвҖңиә«дҪ“вҖқзҡ„е·ҘзЁӢеҢ–ж”»еқҡпјҡиҝҗеҠЁжҺ§еҲ¶з®—жі•гҖҒй«ҳзІҫеәҰжү§иЎҢеҷЁпјҲзҒөе·§жүӢгҖҒе…іиҠӮжЁЎз»„пјүгҖҒдј ж„ҹеҷЁзӯү硬件жҠҖжңҜеҝ«йҖҹиҝӯд»ЈпјҢдҪҶд»ҚжҳҜдё»иҰҒ瓶йўҲгҖӮдҫӢеҰӮпјҢзҒөе·§жүӢд»Қйқўдёҙж•°жҚ®гҖҒеҜҝе‘ҪгҖҒж•ЈзғӯдёүеӨ§ж ёеҝғжҢ‘жҲҳпјӣеӣҪдә§зІҫеҜҶеҮҸйҖҹеҷЁзӯүйғЁд»¶жҖ§иғҪдёҺеҸҜйқ жҖ§д»ҚйңҖжҢҒз»ӯйӘҢиҜҒгҖӮВ 3. д»ҺвҖңзӮ«жҠҖвҖқеҲ°вҖңжңүз”ЁвҖқзҡ„иҢғејҸиҪ¬еҸҳпјҡ2025е№ҙзҡ„ж Үеҝ—жҖ§еҸҳеҢ–жҳҜпјҢдә§дёҡз„ҰзӮ№д»Һеұ•зӨәй«ҳйҡҫеәҰеҠЁдҪңпјҲи·‘гҖҒи·ігҖҒзҝ»пјүиҪ¬еҗ‘и§ЈеҶіе·ҘеҺӮдёӯзҡ„е…·дҪ“й—®йўҳпјҲжҗ¬иҝҗгҖҒжӢ§иһәдёқгҖҒиЈ…й…ҚпјүгҖӮжҖ»з»“пјҡжҠҖжңҜиһҚеҗҲдёҺе·ҘзЁӢеҢ–瓶йўҲжңҹгҖӮиЎҢдёҡжӯЈеӨ„дәҺ вҖңAIиҪҜ件зӘҒз ҙвҖқдёҺвҖң硬件е·ҘзЁӢеҢ–зҲ¬еқЎвҖқ зҡ„еҺҶеҸІдәӨжұҮзӮ№гҖӮиҷҪ然жҠҖжңҜи·Ҝеҫ„пјҲеҰӮзҒөе·§жүӢзҡ„й©ұеҠЁж–№ејҸпјүе°ҡжңӘе®Ң全收ж•ӣпјҢдҪҶе·ІеҪўжҲҗвҖңеӨ§и„‘-е°Ҹи„‘-иӮўдҪ“вҖқеҚҸеҗҢзҡ„жҳҺзЎ®жҠҖжңҜжһ¶жһ„гҖӮеҪ“еүҚйҳ¶ж®өзҡ„дё»иҰҒзҹӣзӣҫжҳҜе°Ҷе®һйӘҢе®Өзҡ„еүҚжІҝжҠҖжңҜпјҢиҪ¬еҢ–дёәзЁіе®ҡгҖҒеҸҜйқ гҖҒеҸҜжү№йҮҸз”ҹдә§зҡ„е·Ҙдёҡдә§е“ҒпјҢиҝҷжӯЈжҳҜеҜје…ҘжңҹжңҖж ёеҝғзҡ„жҠҖжңҜзү№еҫҒгҖӮв–је…«гҖҒдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„жҷҜж°”еәҰжҢҮж Ү

иҜ„дј°иЎҢдёҡзҡ„жҷҜж°”еәҰпјҢж ёеҝғеңЁдәҺи·ҹиёӘе…¶ж ёеҝғзҡ„вҖңйҮҸвҖқдёҺвҖңд»·вҖқгҖӮеҜ№дәҺдәәеҪўжңәеҷЁдәәиЎҢдёҡпјҢиҷҪ然е°ҡжңӘжңүз»ҹдёҖзҡ„е®ҳж–№жңҲеәҰж•°жҚ®пјҢдҪҶз»“еҗҲеӨҡж–№дә§дёҡжҠҘе‘Ҡе’Ңж•°жҚ®пјҢжҲ‘们已иғҪжһ„е»әеҮәдёҖеҘ—еҸҚжҳ е…¶еҸ‘еұ•и„үжҗҸзҡ„е…ҲиЎҢдёҺеҗҢжӯҘжҢҮж ҮдҪ“зі»гҖӮпјҲдёҖпјүж ёеҝғжҷҜж°”еәҰжҢҮж ҮжЎҶжһ¶дёҺж–°иғҪжәҗжұҪиҪҰзұ»дјјпјҢдәәеҪўжңәеҷЁдәәиЎҢдёҡзҡ„жҷҜж°”еәҰд№ҹеҸҜд»Һ вҖңйҮҸвҖқпјҲи§ӮжөӢз»Ҳз«ҜйңҖжұӮдёҺеҲ¶йҖ жҙ»еҠЁпјүе’Ң вҖңд»·вҖқпјҲи§ӮжөӢдҫӣеә”й“ҫжҲҗжң¬дёҺд»·еҖјеҲҶй…ҚпјүдёӨдёӘз»ҙеәҰиҝӣиЎҢи·ҹиёӘгҖӮе…·дҪ“жҢҮж ҮжўізҗҶеҰӮдёӢпјҡвҖңйҮҸвҖқжҢҮж Ү (йңҖжұӮдёҺеҲ¶йҖ )1. е…Ёзҗғ/е№ҙеәҰй”ҖйҮҸдёҺеёӮеңә规模й«ҳе·Ҙдә§дёҡз ”з©¶йҷў(GGII)зӯүжңәжһ„е№ҙеәҰйў„жөӢпјҲеҰӮ2025е№ҙе…Ёзҗғй”ҖйҮҸ1.24дёҮеҸ°пјҢеёӮеңә规模63.39дәҝе…ғпјүгҖӮиЎҢдёҡеҸ‘еұ•зҡ„еҹәеҮҶй”ҡгҖӮ жҳҜиҜ„дј°еёӮеңәдҪ“йҮҸе’Ңеўһй•ҝзҡ„ж ёеҝғдҫқжҚ®гҖӮ2. еӨҙйғЁдјҒдёҡдәӨд»ҳ/дә§йҮҸйҮҢзЁӢзў‘дјҳеҝ…йҖүгҖҒе®Үж ‘з§‘жҠҖзӯүе®һзҺ°вҖңеҚғеҸ°зә§дәӨд»ҳвҖқпјӣжҷәе…ғжңәеҷЁдәәе®ЈеёғвҖң第5000еҸ°дёӢзәҝвҖқгҖӮдә§дёҡеҢ–иҝӣеәҰзҡ„жҷҙйӣЁиЎЁгҖӮ зӣҙжҺҘеҸҚжҳ йўҶе…ҲдјҒдёҡзҡ„йҮҸдә§зҲ¬еқЎиғҪеҠӣгҖӮ3. йҮҚеӨ§е•Ҷдёҡи®ўеҚ•дёҺеҗҲдҪңеҚҸи®®1Xе…¬еҸёдёҺEQTзӯҫи®ў1дёҮеҸ°NEOжңәеҷЁдәәдҫӣеә”еҚҸи®®пјӣAgilityдёҺMercado LibreеңЁд»“еә“йғЁзҪІDigitжңәеҷЁдәәгҖӮйңҖжұӮзңҹе®һжҖ§зҡ„йӘҢиҜҒгҖӮ иЎЁжҳҺдә§е“ҒеңЁе…·дҪ“еңәжҷҜдёӯиҺ·еҫ—дәҶе•Ҷдёҡи®ӨеҸҜгҖӮ4. иө„жң¬иһҚиө„规模дёҺзғӯеәҰ2025е№ҙйўҶеҹҹиһҚиө„дәӢ件超зҷҫиө·пјҢеҚ•з¬”йҮ‘йўқзӘҒз ҙ10дәҝе…ғпјӣPhysical IntelligenceгҖҒSkild AIиҺ·е·ЁйўқиһҚиө„гҖӮдә§дёҡйў„жңҹзҡ„йЈҺеҗ‘ж ҮгҖӮ еҸҚжҳ иө„жң¬еҜ№жңӘжқҘеўһй•ҝжҪңеҠӣзҡ„еҲӨж–ӯгҖӮвҖңд»·вҖқжҢҮж Ү (жҲҗжң¬дёҺд»·еҖј)й«ҳжҖ§иғҪй’•й“ҒзЎјпјҲз”өжңәе…ій”®жқҗж–ҷпјүд»·ж јеңЁ2025е№ҙеҲқжҳҫи‘—дёҠж¶ЁгҖӮиҝңжңҹйңҖжұӮйў„жңҹзҡ„жҳ е°„гҖӮ д»·ж јдёҠж¶Ёз”ұжңӘжқҘеӨ§и§„жЁЎйҮҸдә§йў„жңҹй©ұеҠЁпјҢиҖҢйқһеҪ“еүҚе®һйҷ…ж¶ҲиҖ—гҖӮ2. е…ій”®йӣ¶йғЁд»¶жҲҗжң¬и¶ӢеҠҝзҒөе·§жүӢзӯүж ёеҝғйғЁд»¶д»·ж јеӨ§е№…дёӢйҷҚпјҲеҰӮд»Һ3.5дёҮе…ғд»ҘдёҠйҷҚиҮі2дёҮеӨҡе…ғпјүгҖӮдҫӣеә”й“ҫжҲҗзҶҹдёҺеӣҪдә§жӣҝд»Јзҡ„дҪ“зҺ°гҖӮ жҲҗжң¬дёӢйҷҚжҳҜдә§е“Ғжҷ®еҸҠзҡ„е…ій”®еүҚжҸҗгҖӮ3. ж•ҙжңәдә§е“Ғе”®д»·еҢәй—ҙж¶Ҳиҙ№зә§дә§е“Ғиҝӣе…Ҙ10дёҮе…ғд»ҘдёӢеҢәй—ҙпјҲеҰӮе®Үж ‘дә§е“Ғпјүпјӣе·Ҙдёҡзә§дә§е“Ғд»·ж јдёӢжҺўгҖӮеёӮеңәе®ҡдҪҚдёҺжүҝеҸ—еҠӣзҡ„жөӢиҜ•гҖӮ д»·ж јдёӢжҺўжҳҜжү“ејҖжӣҙеӨ§еә”з”ЁеңәжҷҜзҡ„е°қиҜ•гҖӮдәҢгҖҒжҢҮж Үи§ЈиҜ»дёҺиЎҢдёҡйҳ¶ж®өеҲӨж–ӯйҖҡиҝҮеҲҶжһҗдёҠиҝ°жҢҮж Үзҡ„зҺ°зҠ¶дёҺдә’еҠЁе…ізі»пјҢеҸҜд»Ҙжё…жҷ°ең°еҲӨж–ӯдәәеҪўжңәеҷЁдәәиЎҢдёҡжӯЈеӨ„дәҺ вҖңеҜје…ҘжңҹвҖқгҖӮ1. вҖңйҮҸвҖқзҡ„еұӮйқўпјҡеҹәж•°жһҒе°ҸпјҢдҪҶеўһй•ҝеҸҷдәӢдёҺеҲқжӯҘйӘҢиҜҒ并еӯҳвҖўз»қеҜ№йҮҸе°Ҹпјҡ2025е№ҙйў„и®Ўе…Ёзҗғ1.24дёҮеҸ°зҡ„й”ҖйҮҸпјҢдёҺдәҝзә§дҝқжңүйҮҸзҡ„жұҪиҪҰжҲ–еҚғдёҮзә§дҝқжңүйҮҸзҡ„жҷәиғҪжүӢжңәзӣёжҜ”пјҢеҮ д№ҺеҸҜд»ҘеҝҪз•ҘдёҚи®ЎгҖӮиҝҷз¬ҰеҗҲеҜје…ҘжңҹеёӮеңәд»Һйӣ¶иө·жӯҘзҡ„зү№еҫҒгҖӮвҖўеўһй•ҝеҸҷдәӢжһҒејәпјҡжңәжһ„з»ҷеҮәзҡ„иҝңжңҹйў„жөӢпјҲеҰӮ2030е№ҙ640дәҝе…ғпјҢ2035е№ҙ4000дәҝе…ғеёӮеңәпјүеӢҫеӢ’еҮәжһҒй«ҳзҡ„еўһй•ҝжӣІзәҝпјҢиҝҷжҳҜж”Ҝж’‘еҪ“еүҚиЎҢдёҡй«ҳзғӯеәҰдёҺй«ҳдј°еҖјзҡ„ж ёеҝғвҖңж•…дәӢвҖқгҖӮвҖўеҲқжӯҘйӘҢиҜҒеҮәзҺ°пјҡвҖңеҚғеҸ°зә§дәӨд»ҳвҖқе’ҢвҖңдёҮеҸ°зә§и®ўеҚ•вҖқзҡ„еҮәзҺ°пјҢж Үеҝ—зқҖиЎҢдёҡд»ҺзәҜжҠҖжңҜжј”зӨәиҝҲеҗ‘дәҶеҲқжӯҘзҡ„е•ҶдёҡеҢ–йӘҢиҜҒпјҢиҝҷжҳҜеҜје…ҘжңҹиҝҲеҗ‘жҲҗй•ҝжңҹзҡ„е…ій”®дёҖжӯҘгҖӮ2. вҖңд»·вҖқзҡ„еұӮйқўпјҡжҲҗжң¬з»“жһ„еү§зғҲеҸҳеҠЁпјҢеҸҚжҳ дә§дёҡеҢ–еҲқжңҹзү№еҫҒвҖўдёҠжёёжқҗж–ҷвҖңд»·вҖқж¶ЁжәҗдәҺйў„жңҹпјҡй’•й“ҒзЎјзӯүе…ій”®жқҗж–ҷд»·ж јдёҠж¶ЁпјҢ并йқһз”ұеҪ“еүҚе®һйҷ…йңҖжұӮжӢүеҠЁпјҲеҪ“еүҚйңҖжұӮйҮҸд»…еҚ е…ЁзҗғжҖ»йңҖжұӮзҡ„жһҒе°ҸжҜ”дҫӢпјүпјҢиҖҢжҳҜиө„жң¬еёӮеңәе’Ңдҫӣеә”й“ҫеҹәдәҺ вҖңйҮҸдә§е…ғе№ҙвҖқ зҡ„ејәзғҲжңӘжқҘйў„жңҹиҝӣиЎҢзҡ„жҸҗеүҚеёғеұҖгҖӮиҝҷзұ»дјјдәҺж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҲқжңҹеҜ№й”Ӯй’ҙй•Қзӯүиө„жәҗзҡ„зӮ’дҪңпјҢжҳҜеҜје…Ҙжңҹзҡ„е…ёеһӢзҺ°иұЎгҖӮвҖўж ёеҝғйғЁд»¶вҖңд»·вҖқи·ҢжәҗдәҺжҠҖжңҜзӘҒз ҙпјҡзҒөе·§жүӢгҖҒдј ж„ҹеҷЁзӯүе…ій”®йӣ¶йғЁд»¶д»·ж јеӨ§е№…дёӢйҷҚпјҢдё»иҰҒеҫ—зӣҠдәҺжҠҖжңҜзӘҒз ҙе’ҢеӣҪдә§жӣҝд»ЈпјҢиҖҢйқһ规模еҢ–ж•Ҳеә”гҖӮиҝҷиҜҙжҳҺиЎҢдёҡжӯЈе…ЁеҠӣж”»е…ӢвҖңжҲҗжң¬е…івҖқпјҢдёә规模еҢ–жү«жё…йҡңзўҚпјҢдҪҶжҲҗжң¬дёӢйҷҚзҡ„дё»еҠЁеҠӣд»ҚжҳҜжҠҖжңҜиҝӣжӯҘиҖҢйқһеёӮеңәй“әйҮҸгҖӮвҖўж•ҙжңәвҖңд»·вҖқжҺўжәҗдәҺеҜ»жүҫеёӮеңәе®ҡдҪҚпјҡдә§е“Ғд»·ж јд»ҺзҷҫдёҮзә§иҝ…йҖҹдёӢжҺўиҮіеҚҒдёҮе…ғз”ҡиҮідёҮе…ғзә§пјҢжҳҜдјҒдёҡеңЁйңҖжұӮе°ҡжңӘжҳҺзЎ®зҡ„жғ…еҶөдёӢпјҢйҖҡиҝҮд»·ж јжөӢиҜ•еёӮеңәжүҝеҸ—еҠӣгҖҒеҜ»жүҫдә§е“Ғе®ҡдҪҚзҡ„жҺўзҙўиЎҢдёәпјҢеҗҢж ·е……ж»ЎеҜје…Ҙжңҹзҡ„дёҚзЎ®е®ҡжҖ§гҖӮв–јдёәд»Җд№ҲиҜҙдәәеҪўжңәеҷЁдәәжҳҜе…·иә«жҷәиғҪзҡ„з»ҲжһҒиҪҪдҪ“

жӯӨеӨ„жҲ‘жғіеј•з”ЁгҖҠеӯҰзҘһеңЁжүӢпјҢеӨ©дёӢжҲ‘жңүгҖӢдёӯзҡ„иҜқжқҘйҳҗиҝ°пјҡ

вҖңжҲ‘们зҡ„зҘ–е…ҲжІЎжңүжһҒиҮҙзҡ„йҖҹеәҰпјҢжІЎжңүй”ӢеҲ©зҡ„зҲӘзүҷпјҢд№ҹжІЎжңүзІҫж№ӣзҡ„зӢ©зҢҺжҠҖе·§гҖӮдҪҶ他们еҚҙиғҪеңЁжҒҗйҫҷе’ҢеҸӨе…Ҫзӣёз»§зҒӯз»қзҡ„жҒ¶еҠЈзҺҜеўғдёӯеӯҳжҙ»дёӢжқҘпјҢйқ зҡ„жӯЈжҳҜзӣҙз«ӢиЎҢиө°зҡ„иғҪеҠӣгҖӮ

вҖңзӣҙз«ӢиЎҢиө°и®©д»–们зҡ„иғҪйҮҸж¶ҲиҖ—еҮҸе°‘дәҶеӣӣеҲҶд№ӢдёҖгҖӮдҪҺеҠҹиҖ—让他们е®ү然еәҰиҝҮдәҶеҶ°жІіж—¶жңҹпјҢи§Јж”ҫзҡ„еҸҢжүӢ让他们еӯҰдјҡдәҶжҠ•жҺ·ж ҮжһӘгҖӮй•ҝи·қзҰ»зҡ„еҮ»жқҖзҢҺзү©жһҒеӨ§ең°еҮҸе°‘дәҶжӯ»дәЎзҺҮгҖӮ

вҖңзӣҙз«ӢиЎҢиө°жҳҜдәәзұ»иҝӣеҢ–еҸІдёӯжңҖдёәе…ій”®зҡ„дёҖжӯҘгҖӮеҗҢзҗҶпјҢеңЁжңәеҷЁдәәйўҶеҹҹпјҢзӣҙз«ӢиЎҢиө°зҡ„д»ҝз”ҹжңәеҷЁдәәд№ҹе…·жңүйқ©е‘ҪжҖ§зҡ„ж„Ҹд№үгҖӮи°Ғе…ҲиҝҲеҮәиҝҷдёҖжӯҘпјҢи°Ғе°ұиөўеңЁдәҶиө·и·‘зәҝгҖӮвҖқ

ж¬ўиҝҺжү«жҸҸдёӢж–№дәҢз»ҙз Ғе…іжіЁгҖҗзәҜиҝңгҖ‘е“ҹ~