花三天给学妹做的实证分析??

1️⃣ 变量说明

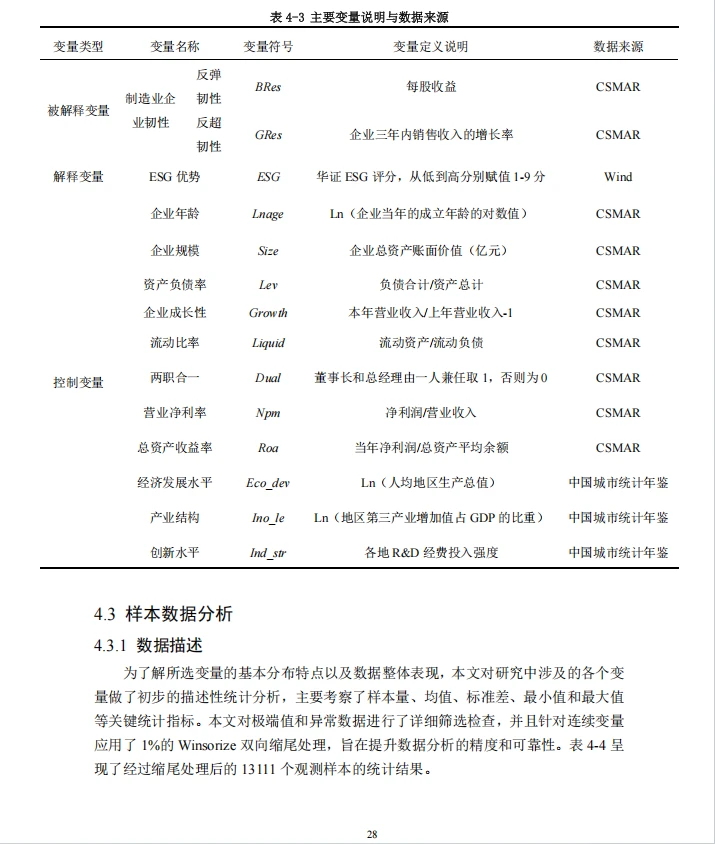

研究涉及被解释变量(碳排放强度)、核心解释变量(绿色金融指数等)、控制变量(外商直接投资、经济发展水平等)、中介变量(绿色技术创新等)和调节变量(地区金融发展水平等),并介绍了各变量的符号及定义。同时说明了数据来源,包括中国碳核算数据库、《中国工业统计年鉴》等。

.

2️⃣ 基准模型回归分析

✅描述性统计:选取 2010 - 2019 年我国 248 个地级市的数据,有 1989 个有效样本观测结果,给出了各变量的观测数、均值、标准差、最小值和最大值等统计特征。

.

✅基准模型设定:因数据为面板数据,通过 F 检验和 hausman 检验确定固定效应模型更符合样本数据。

.

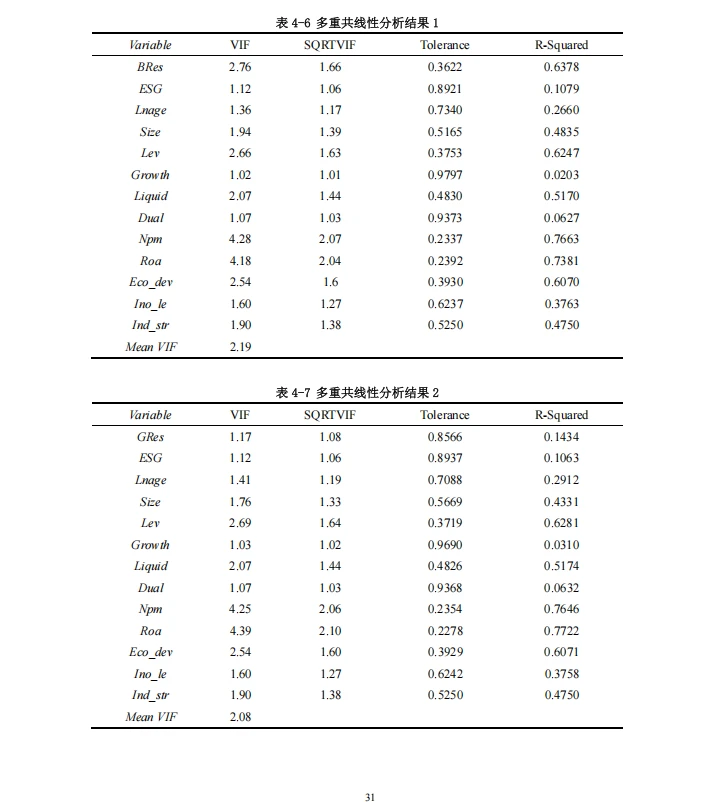

✅多重共线性检验:采用 VIF 方差膨胀因子检验,结果表明所选自变量不存在多重共线性问题。

.

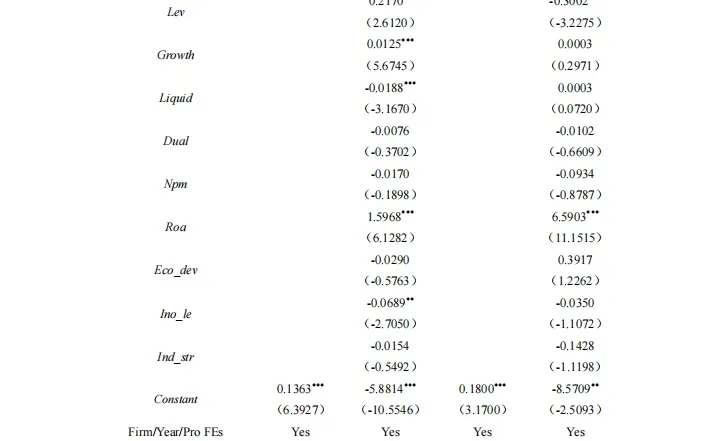

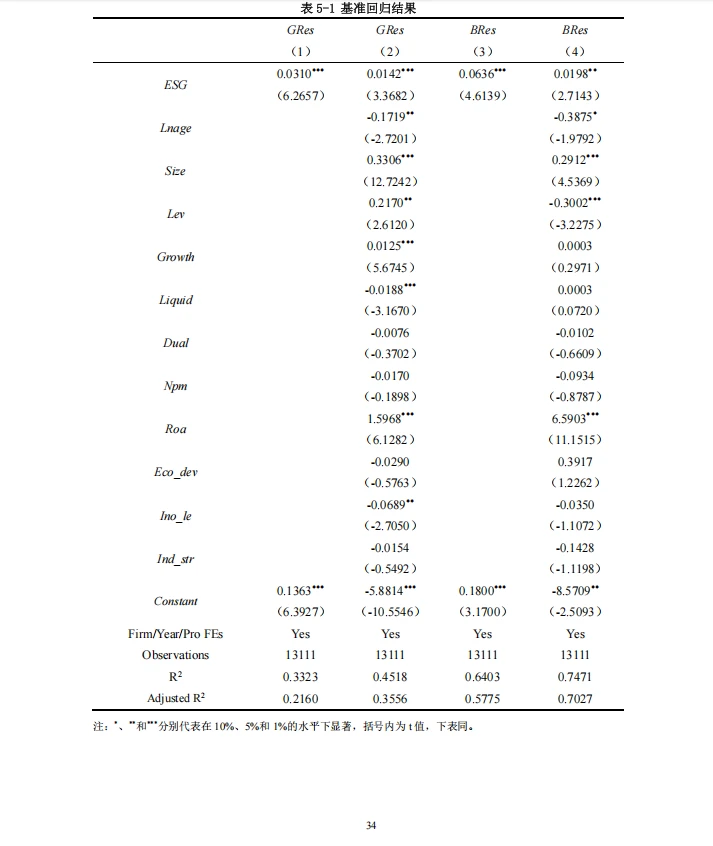

✅回归分析:基准回归结果显示加入所有控制变量后绿色金融指数的回归系数在 5% 水平上显著为负,表明绿色金融对碳排放有显著抑制作用。分样本回归(剔除广州、深圳和剔除绿色金融改革示范区)也有类似结论。

.

✅内生性问题:采用动态面板模型进行内生性检验,通过系统 GMM 方法结果显示前文基准回归通过了稳健性检验。

.

✅按地区分组回归:将地区分为东部、中部、西部,结果显示绿色金融对碳排放的抑制作用在东部地区最显著,西部地区也有显著抑制效果但弱于东部,中部地区碳减排效果不明显。

大学生活分享篇

#毕业论文 #实证分析 #实证不显著 #实证分析数据 #实证分析论文 #实证分析辅导 #数据分析 #spss分析

1️⃣ 变量说明

研究涉及被解释变量(碳排放强度)、核心解释变量(绿色金融指数等)、控制变量(外商直接投资、经济发展水平等)、中介变量(绿色技术创新等)和调节变量(地区金融发展水平等),并介绍了各变量的符号及定义。同时说明了数据来源,包括中国碳核算数据库、《中国工业统计年鉴》等。

.

2️⃣ 基准模型回归分析

✅描述性统计:选取 2010 - 2019 年我国 248 个地级市的数据,有 1989 个有效样本观测结果,给出了各变量的观测数、均值、标准差、最小值和最大值等统计特征。

.

✅基准模型设定:因数据为面板数据,通过 F 检验和 hausman 检验确定固定效应模型更符合样本数据。

.

✅多重共线性检验:采用 VIF 方差膨胀因子检验,结果表明所选自变量不存在多重共线性问题。

.

✅回归分析:基准回归结果显示加入所有控制变量后绿色金融指数的回归系数在 5% 水平上显著为负,表明绿色金融对碳排放有显著抑制作用。分样本回归(剔除广州、深圳和剔除绿色金融改革示范区)也有类似结论。

.

✅内生性问题:采用动态面板模型进行内生性检验,通过系统 GMM 方法结果显示前文基准回归通过了稳健性检验。

.

✅按地区分组回归:将地区分为东部、中部、西部,结果显示绿色金融对碳排放的抑制作用在东部地区最显著,西部地区也有显著抑制效果但弱于东部,中部地区碳减排效果不明显。

大学生活分享篇

#毕业论文 #实证分析 #实证不显著 #实证分析数据 #实证分析论文 #实证分析辅导 #数据分析 #spss分析