飞霓控股(08480.HK)公告,截至2023年6月30日止6个月中期业绩,集团期间的收益约为1.07亿令吉,较2022年同期大幅增加84.6%。

收益增加主要由于期间新能源效益部门贡献收益约5680万令吉(2022年:零令吉)。然而,收益增加因生产部门贡献的收益减少而抵销,此乃由于全球需求疲软导致本期间的销售订单较2022年同期减少。期内溢利约为250万令吉,较2022年同期减少51.0%。其减少的主要原因乃收益减少导致生产部门产生的溢利减少,以及贸易及其他应收款项的一次性减值亏损及滞销库存拨备合共600万令吉,抵销本期间能源效益部门贡献的溢利约640万令吉。

飞霓控股(HKG:8480)的股票在过去一周上涨了19%。鉴于该公司令人印象深刻的业绩,我们决定更仔细地研究其财务指标,因为公司的长期财务状况通常决定市场结果。飞霓控股公司本文中的ROE。

股本回报率(ROE)是评估一家公司从股东那里获得的投资能否有效地产生回报的有用工具。简单地说,它是用来评估一家公司相对于其股本的盈利能力。

飞霓控股业绩最新分析

1、如何计算净资产收益率?

这ROE公式是:

股本回报率=净利润(持续经营)÷股东权益

因此,根据上述公式,飞霓控股的ROE为:

12%=RM16m÷RM131m(基于截至2023年6月的过去12个月)。

“回报”是过去12个月的利润。因此,这意味着公司股东每投资1港元,就产生0.12港元的利润。

2、净资产收益率与收益增长的关系是什么?

我们已经确定,净资产收益率是衡量公司未来收益的有效盈利指标。根据公司选择再投资或“保留”利润的多少,我们可以评估公司未来产生利润的能力。一般来说,在其他条件相同的情况下,拥有高股本回报率和利润保留率的公司比没有这些属性的公司有更高的增长率。

3、飞霓控股的收益增长和12%的净资产收益率

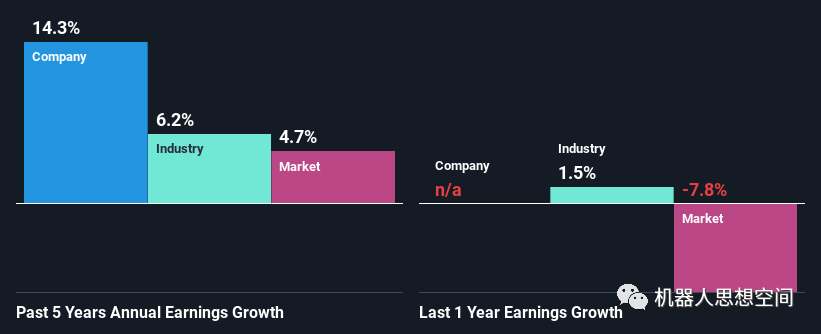

首先,飞霓控股似乎拥有相当可观的净资产收益率。此外,与9.0%的行业平均水平相比,该公司的净资产收益率非常有利。这可能为飞霓控股过去五年实现14%的温和净利润增长奠定了基础。

然后,将飞霓控股的净收入增长率与行业进行了比较,很高兴地看到,与同期增长率为6.2%的行业相比,飞霓控股的增长率更高。

收益增长是评估股票价值时要考虑的一个重要指标。对投资者来说,了解市场是否已经将公司的预期收益增长(或下降)计算在内是很重要的。这样做将有助于他们确定股票的前景是光明的还是不祥的。与其他公司相比,飞霓控股的估值是否公平?这些3评价措施也许能帮你决定。

4、飞霓控股是否有效地重新投资其利润?

飞霓控股不支付任何股息,这意味着它所有的利润都被再投资于该业务,这就解释了该公司看到的少量利润增长。

5、结论

总的来说,对飞霓控股的表现相当满意。特别是,我们喜欢该公司对其业务进行了大量再投资,而且回报率很高。不出所料,这带来了令人印象深刻的收益增长。考虑到每股收益对长期股价的影响,如果公司继续以目前的方式增加收益,这可能会对其股价产生积极影响。记住,股票的价格也取决于感知到的风险。因此,投资者在投资任何公司之前,都必须了解所涉及的风险。

亲爱的读者朋友们:

因为公众号平台更改了推送规则,如果不想错过我们的文章,记得读完点一下“在看”,这样每次新文章推送才会第一时间出现在大家的订阅列表里。

顺手点赞是美德,但是也不要忘记点“在看”哦!