MARKET INSIGHTS

市场洞察

01

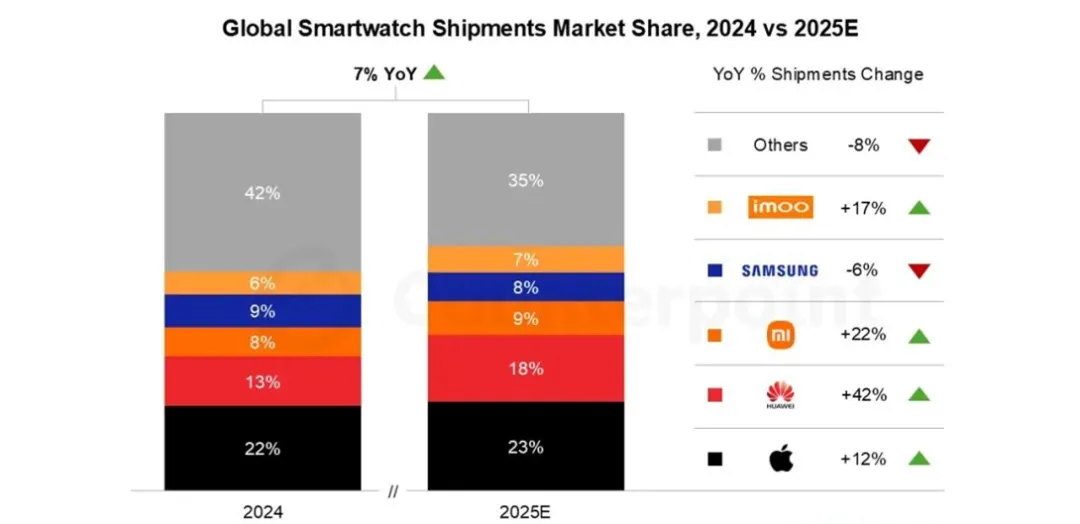

Counterpoint:2025年全球智能手表出货预计同比增长7%

全球智能手表出货量预计将在 2025 年年底同比增长 7%。在 2024 年首次出现下滑后重回增长轨道。2025 年,全球智能手表市场格局出现显著变化,主要体现在新一代硬件与软件功能的推出、消费者对中高端智能手表偏好提升,以及行业对健康相关功能的日益关注。本轮复苏由华为领衔,并得到苹果新品阵容的有力支撑。

• 中国市场

中国已成为全球智能手表市场最关键的增长引擎,全球前五大品牌中有三家来自中国。

- 政府补贴政策推动了设备升级,而华为、小米和小天才通过各自差异化的产品布局与生态策略,持续提升用户黏性。

- 在居民收入增长和本土品牌广泛普及的共同作用下,中国市场份额预计将从 2024 年的 25% 提升至 2025 年的约 31%。

• 苹果表现

苹果最新一代智能手表产品在上市季度实现了同比 12% 的出货量增长,预计其 2025 年全年出货量也将同比增长 12%。

- 这一反弹主要得益于备受期待的高性价比 Watch SE 3 以及超高端 Watch Ultra 3 的推出,这两款产品显著拓宽了苹果在不同价格区间的覆盖范围。

- 同时,5G 支持、卫星通信,以及高血压提醒等全新健康功能的加入,帮助苹果在连续七个季度同比下滑后明显回暖。”

• 市场洞察

2025 年的智能手表行业尤为突出,功能驱动型创新浪潮从根本上提升了设备性能。AI 集成、5G 支持、卫星通信以及 MicroLED 显示技术成为最具代表性的升级亮点。如今即便是价格较低的型号也开始提供 AI 驱动的使用体验和升级版健康传感器,以重新吸引此前流失的基础款智能手表用户。这种对功能升级和用户价值的重新聚焦正形成正向反馈,并有望在 2025 年推动市场增长。”

信息来源:Counterpoint,https://mp.weixin.qq.com/s/9XAkYoGelcZeNAV2GSV2Ng

02

TrendForce:2026年全球笔电出货预计同比下滑5.4%

根据TrendForce,在整体经济复苏力道有限、消费行为趋于保守的背景下,快速上升的存储器价格正持续侵蚀笔电品牌的获利及定价弹性。

因此,TrendForce再度下调2026年全球笔电出货预估至年减5.4%,降至近1.73亿台,以反映品牌面对成本压力扩大,对库存、促销与产品配置采取的保守态度。

倘若2026年第二季存储器价格涨幅未合理收敛,而品牌在无法顺利转嫁成本下,恐将面临低端、消费型笔电需求进一步走弱,不排除2026年全年出货将朝悲观情境发展,下探至年减10.1%。

• 市场洞察

笔电市场高度依赖供应链关系、产品组合、渠道策略与企业客户需求,品牌商若与主要存储器原厂维持长期、稳定的合作,且商务与中高阶产品占比较高,并具备成熟的渠道与价格管理能力,对本轮存储器涨价将有较佳的抵御能力,能维持出货稳定性。

- 以Apple为例,尽管面临存储器成本上升压力,其高度整合的供应链体系与品牌定价能力,仍能提供较大的产品线调整弹性。此外,由于Apple有长期且稳定的采购规模、明确产品节奏以及高度可预期的需求规划,支持其在存储器原厂端取得较优先的合作顺序。

- 对出货量最大的Lenovo而言,虽然难以避免MSRP上调,但其规模优势与成熟的供应链将有助控制涨幅,创造更多应对成本上行的操作空间,甚至有机会逆势扩大市占表现。

• 笔电面板

笔电整机市场受到存储器涨价冲击,将连带导致2026年笔电面板出货动能受损,目前预估出货量将年减约7.9%。其中,

- LCD面板除了面临整机需求下修,还面临OLED面板渗透率提升的威胁,预期出货量衰退较多。

- OLED笔电面板虽因品牌积极提高OLED占比,预计2026年出货仍可维持正成长,但因品牌必须一定程度地反映存储器成本至终端售价,冲击消费者购买意愿,OLED笔电面板成长随之放缓。

信息来源:TrendForce,https://mp.weixin.qq.com/s/PNPfM3a1lxUoYNDECBMr7A?scene=1&click_id=64

03

Digitimes:2026年全球Windows掌机出货预计同比增长超50%

根据Digitimes,2026年全球Windows掌机出货量有望年成长50%以上,达到170万台。AI升频技术发展及NPU导入掌机处理器,将提升Windows掌机的游戏体验,并提高做为Mini PC的使用效能,使Windows掌机获得更多市场青睐,然而未来能否维持市场成长的关键,则将取决于续航力的改善程度。

• 掌机主要品类

- 任天堂在2017年发布旗下Switch系列,凭借可同时做为家机及掌机的特色,以及在COVID-19疫情期间游戏市场火热等因素,使得Switch创下销售佳绩。

- Valve后续推出自家掌机Steam Deck,不同于Switch,Steam Deck运行SteamOS操作系統,可游玩大部分目前规模最大的PC游戏平台Steam旗下的游戏,在游戏种类远超过Switch,且内建处理器相较Switch佳,可基本游玩各式高负载游戏。

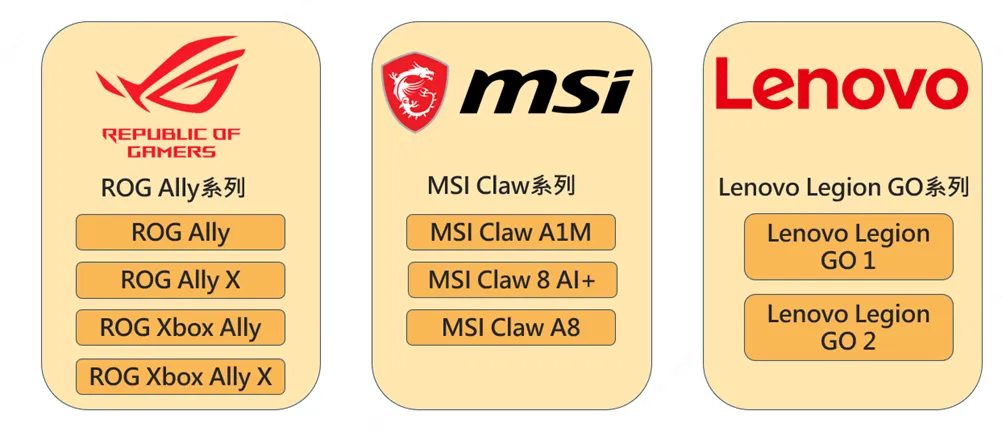

- 目前市面上Windows掌机主要业者及产品有华硕的ROG Ally系列、微星的MSI Claw系列及联想的Lenovo Legion GO系列等。

Windows掌机主要业者及产品

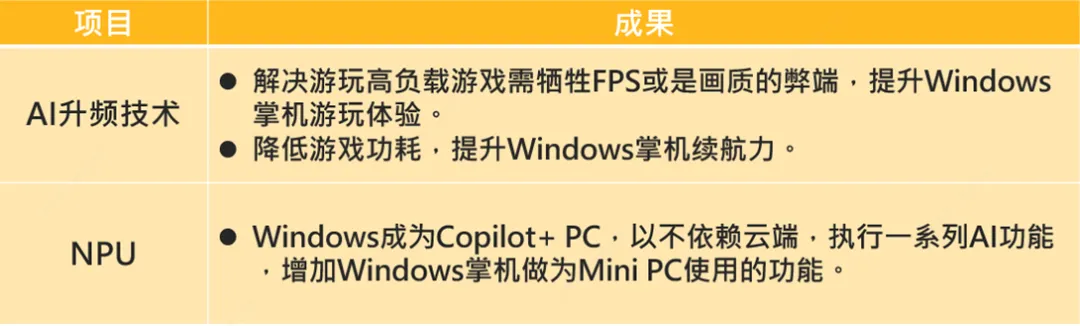

• Windows掌机关键技术项目及成果

• 市场预测

- Windows掌机在AI升频技术发展,以及透过处理器导入NPU提升效能,而带动更多需求的情况下,2025年全球Windows掌机和Steam Deck合计出货量预估达200万台;

- 预期2026年全球Windows掌机和Steam Deck合计出货量将超过300万台,Windows掌机出货量有望超过170万台,相较2025年出货量成长超过50%。

未来Windows掌机的续航力除取决于芯片能否导入更先进制程,以及掌机操作系統能否更加优化,也将高度仰赖AI升频技术的发展。

若是Windows掌机可在一般省电模式下,约15~20W功耗,就达到高画质,画面特效全开,且平均游玩帧数达到大于60 FPS表现,预期产品将可取得更多消费者青睐。

信息来源:Digitimes

https://gb-www.digitimes.com.tw/research/report/?CnlID=3&v=20251219-375&n=&query=WINDOWS

04

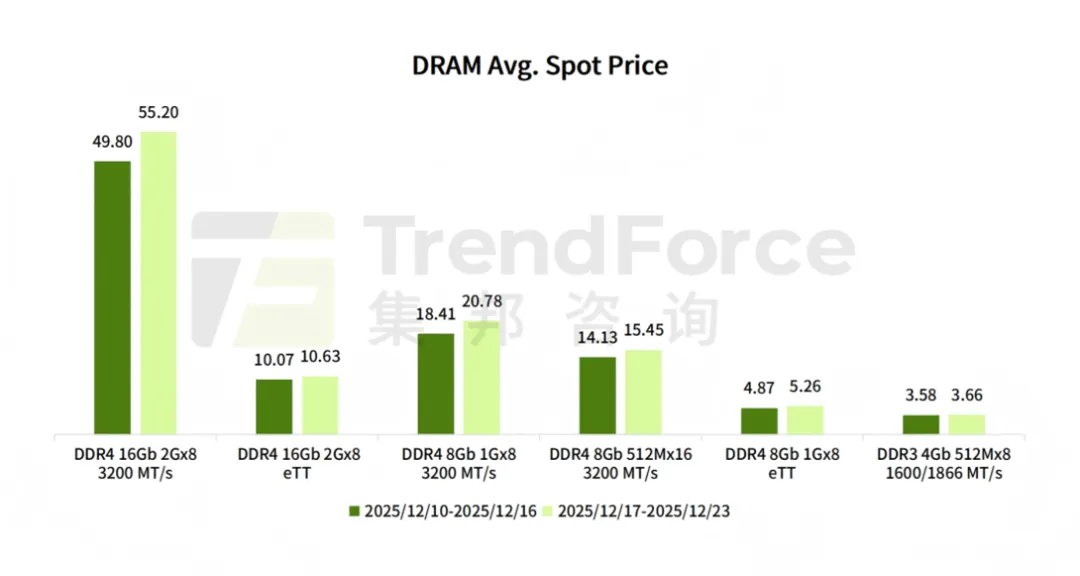

TrendForce: DDR4、DDR5等存储产品现货价格坚挺

根据TrendForce,DDR4、DDR5内存及相关模组价格持续攀升,但涨幅略有放缓。作为顶级模组供应商,Kingston在12/17-12/23大幅提高了DRAM价格,整体现货价格未见疲软迹象。与此同时,NAND闪存现货市场在合约价格上涨的预期下呈现看涨情绪。详情如下:

• DRAM现货市场

- DDR4、DDR5与模组价格仍持续连日上扬,虽然价格涨幅较先前略有收敛,但观察后研判并非缺货现象舒缓,比较倾向为部分中间交易商为了年底结算而释出较多库存的短期现象。

- 市占最大的模组厂Kingston在12/17-12/23大幅调涨DRAM报价,整体现货价格走势未显疲软迹象。主流颗粒DDR4 1Gx8 3200MT/s价格涨幅为9.52% (US$19.86上涨至US$21.75)。

倘若2026年第二季存储器价格涨幅未合理收敛,而品牌在无法顺利转嫁成本下,恐将面临低端、消费型笔电需求进一步走弱,不排除2026年全年出货将朝悲观情境发展,下探至年减10.1%。

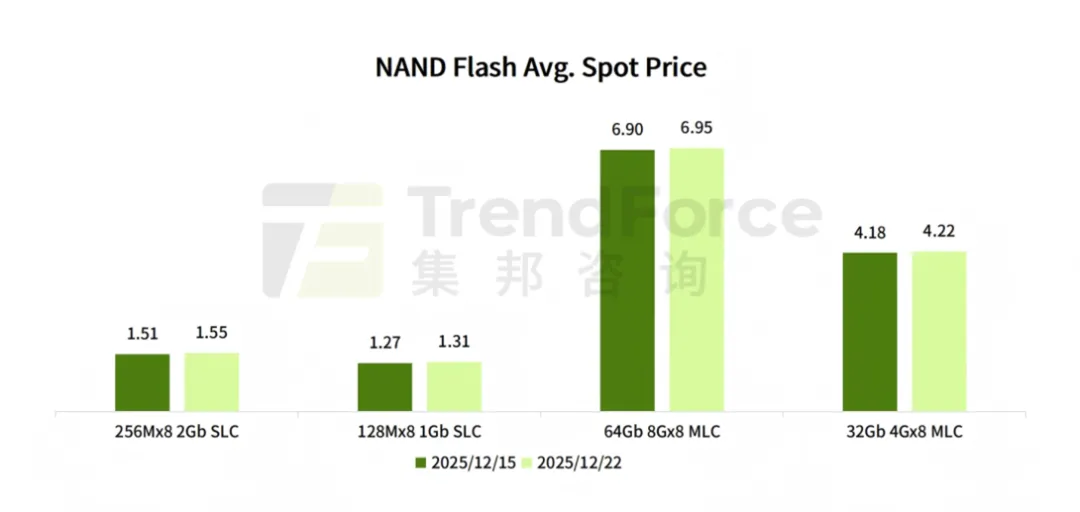

• NAND现货市场

- 在合约价格被看好将上调的预期影响下,现货市场反映出偏多的市场氛围。部分现货供应商基于对后续价格走势的乐观判断,选择延后释出库存、采取惜售策略,使得市场可流通货源进一步收紧,最终带动晶圆现货价格持续攀升,上行压力仍然存在。

- 12/17-12/23,512Gb TLC wafer现货价格上涨19.73%,单价达US$11.517。

信息来源:

TrendForce,https://mp.weixin.qq.com/s/PNPfM3a1lxUoYNDECBMr7A?scene=1&click_id=64

05

IDC:2026内存市场波动对手机与PC市场影响前瞻

2025年末,全球半导体生态系统正在经历前所未有的内存芯片短缺,其连锁效应可能将持续到2027年,波及设备制造商和终端用户。由于AI数据中心的需求持续超过供应,造成供需失衡,DRAM价格已大幅飙升。在此针对智能手机与个人电脑这两大关键市场,提出两种可能出现的下行风险情景。

• 短缺成因:AI 驱动的产能结构性重构

- AI 服务器与企业级设备的单系统内存需求量远超消费级设备,因此 AI 基础设施建设正占据全球内存产能的大部分份额,造成供应短缺。供应商优先满足超大规模科技公司和 AI 服务器原始设备制造商的订单,导致消费级设备可用的 DRAM 数量锐减,进一步加剧了紧张市场中的价格压力。

- 更关键的是,此次短缺并非单纯由供需错配引发的周期性波动,而是全球硅片产能向高附加值领域的战略性、潜在永久性的重新分配。数十年来,智能手机和 PC 使用的 DRAM 与 NAND 一直是半导体产能扩张的核心驱动力,但超大规模科技公司对 HBM 的海量需求,迫使三大内存制造商将有限的产能和资本支出转向利润率更高的企业级组件。

基于此,IDC 预测 2026 年 DRAM 和 NAND 闪存供应增速将低于历史平均水平,同比分别增长 16% 和 17%。

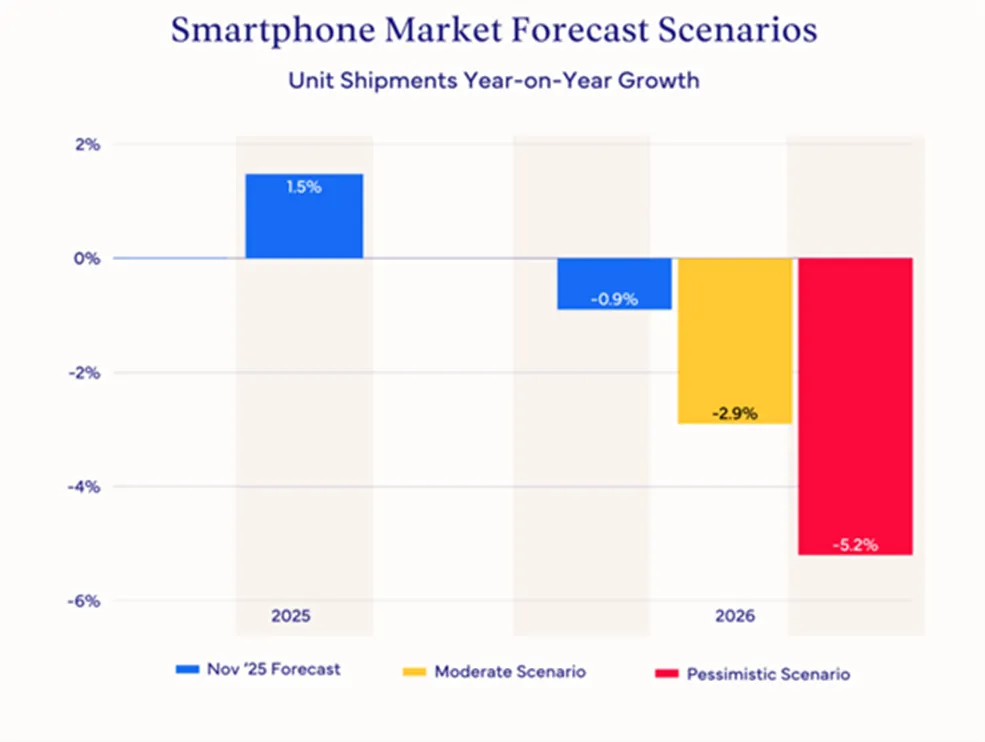

1. 智能手机市场潜在影响

2026 年,全球智能手机市场(尤其是安卓厂商)将面临严峻挑战。行业十年来 “高端配置平民化” 的趋势正出现逆转 —— 即把旗舰机型功能下放至平价智能手机的进程将受阻。

智能手机的成本结构高度依赖内存配置:中端机型的内存成本占BOM成本的 15%-20%,高端旗舰机型则约为 10%-15%。随着内存价格持续飙升,OEM 厂商可能不得不大幅提价、降低配置,或两者兼而有之。

• 厂商影响分化

- 短缺带来的冲击具有显著不对称性,供应链韧性与垂直整合能力将成为厂商竞争的关键:

- 主打低端市场的制造商将遭受重创。这些厂商的商业模式基于微薄利润,内存成本上涨将严重挤压其利润率,最终不得不将部分或全部成本转嫁给终端用户。

- 高端市场的苹果和三星虽面临压力,但具备结构性对冲优势:充足的现金储备和长期供应协议使其能提前 12-24 个月锁定内存供应。不过,2026年新旗舰机型可能不会升级内存配置(Pro 版或将维持12GB 内存,而非提升至 16GB),且旧机型在新款发布后的降价幅度也可能缩小。

• 市场规模与价格预测

多重压力叠加下,全球智能手机市场将呈现 “规模收缩 + 均价上涨” 的格局:

- 中度下行场景:2026 年市场规模同比下降2.9%,平均售价(ASP)上涨 3%-5%;

- 悲观下行场景:市场规模同比下降 5.2%,ASP 上涨 6%-8%。价格上涨在低端市场将更为显著(因该价格段利润率极低,厂商缺乏成本消化空间)。

无论场景严重程度如何,成本上涨导致购买力下降的市场将出现换机周期延长;而在成熟市场,消费者可能通过融资和分期付款计划消化涨价压力。

2. PC市场潜在影响

内存短缺的时间节点与微软 Windows 10 系统生命周期终止(换机周期)、AI PC 市场推广周期形成叠加,对 PC 行业构成 “完美风暴”。

• 价格上涨与市场份额重构

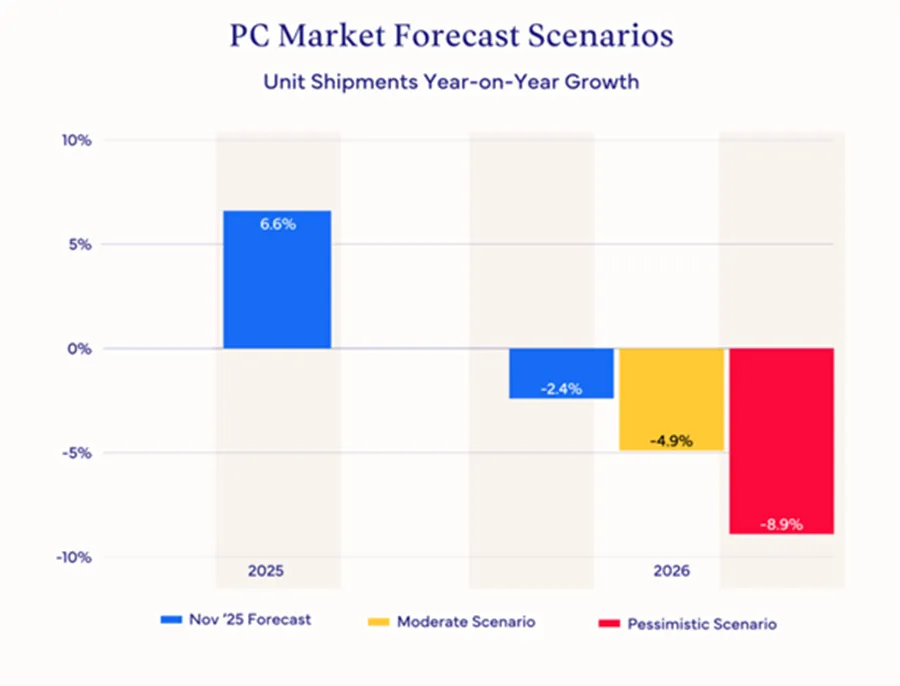

随着 2026 下半年成本压力加剧,PC 厂商已释放全面涨价信号:联想、戴尔、惠普、宏碁、华硕等均向客户发出预警,确认行业将普遍提价 15%-20%,并重启合同谈判。

- 出货量较大的 PC 厂商更能应对当前供应限制,有望从中小型区域品牌手中抢占市场份额。无论整体市场规模受冲击程度如何,具备库存优势和供应商议价能力的头部厂商将进一步扩大市场份额。

- 相比之下,白牌厂商和低端(通常为本土)厂商将承受最大压力,这包括游戏玩家常用的组装机(DIY)市场。这为大型 OEM 厂商创造了机会 —— 通过将预装机型定位为 “高性价比选择”,从游戏领域的小型组装商手中夺取份额。

• 市场规模与价格预测

- 中度下行场景:市场规模同比下降 4.9%(相比 11 月预测的 2.4% 降幅进一步扩大),ASP 上涨 4%-6%;

- 悲观下行场景:市场规模同比下降 8.9%,ASP 上涨 6%-8%。

场景严重程度主要取决于 2026 年供应限制的持续时间。与智能手机市场类似,PC 渠道商正提前备货以缓解后续涨价影响,预计 2025 年第四季度 PC 市场表现将超出 11 月预测。