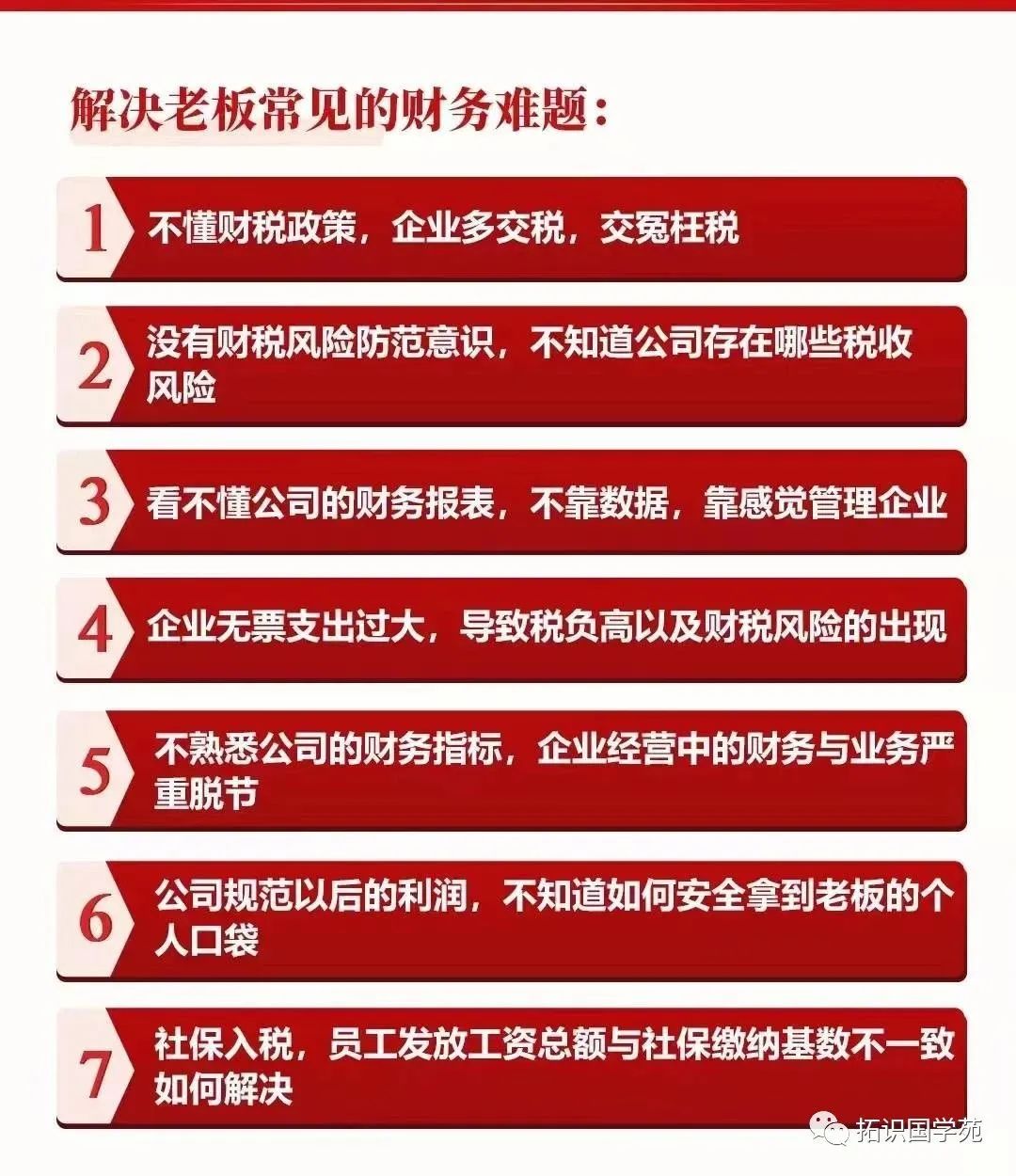

е·Ҙиө„иЎЁеӨ§е®¶иӮҜе®ҡдёҚйҷҢз”ҹпјҢеӣ дёәиҝҷжҳҜжҜҸдёҖдёӘдјҡи®Ўж–°жүӢеҝ…еҒҡзҡ„е·ҘдҪңд№ӢдёҖгҖӮиҖҢжңҖиҝ‘пјҢжңүеҫҲеӨҡдјҒдёҡеҚҙеӣ иҝҷеј иЎЁйў‘йў‘иў«жҹҘпјҒд»Ҡе№ҙпјҢзЁҺеұҖе°Ҷиҝҷж ·жҹҘе·Ҙиө„пјҢеј„й”ҷдәҶеҗҺжһңиҮӘиҙҹпјҒ

вҖңе·Ҙиө„иЎЁвҖқйў‘йў‘иў«жҹҘпјҒ

дҪ иҝҳж•ўиҝҷж ·еҸ‘е·Ҙиө„еҗ—пјҹ

иҝ‘ж—ҘпјҢеҺҰй—ЁзЁҺеҠЎеұҖ第дәҢзЁҪжҹҘеұҖж №жҚ®з–‘зӮ№зәҝзҙўпјҢеҜ№еҺҰй—ЁжҹҗдјҒдёҡпјҲд»ҘдёӢз§°дёәвҖңAе…¬еҸёвҖқпјүиҝӣиЎҢжЈҖжҹҘгҖӮ

йҖҡиҝҮеҜ№е…¶дёӘзЁҺжҳҺз»Ҷз”іжҠҘи®°еҪ•гҖҒе·Ҙиө„иЎЁеҸҠжңүе…іеҮӯиҜҒиҝӣиЎҢж ёжҹҘпјҢеҸ‘зҺ°Aе…¬еҸёеҶ’з”Ёд»–дәәиә«д»ҪдҝЎжҒҜиҷҡеҲ—е·Ҙиө„пјҢеңЁдјҒдёҡжүҖеҫ—зЁҺжҲҗжң¬дёӯеҲ—ж”ҜгҖӮ

еҗҢж—¶пјҢAе…¬еҸёеӯҳеңЁеӨҡи®ЎжҸҗе·Ҙиө„ж”ҜеҮәжңӘеҶІеҮҸзҡ„иЎҢдёәгҖӮиҜҘе…¬еҸёиҙҰдёҠи®ЎжҸҗзҡ„е·Ҙиө„еӨҡдәҺе®һйҷ…еҸ‘ж”ҫе·Ҙиө„пјҢеӨҡи®ЎжҸҗзҡ„йғЁеҲҶдәҺеҪ“е№ҙдјҒдёҡжүҖеҫ—зЁҺзЁҺеүҚеҲ—ж”ҜиҖҢжңӘеңЁдјҒдёҡжүҖеҫ—зЁҺжұҮз®—жё…зјҙеүҚеҶІеҮҸгҖӮ

жңҖз»ҲпјҢ第дәҢзЁҪжҹҘеұҖдҫқжі•иҰҒжұӮе…¶иЎҘзјҙзЁҺж¬ҫ170дёҮе…ғпјҢеҜ№е…¶дҪңеҮәзҪҡж¬ҫ88дёҮзҡ„еӨ„зҪҡеҶіе®ҡпјҒ

жЎҲдҫӢеҲҶжһҗпјҡ

жңүеҫҲеӨҡе…¬еҸёжҲ–и®ёйғҪжҖҖзқҖиҝҷз§ҚеҝғзҗҶпјҡ第дёҖпјҢиҷҡеҲ—е·Ҙиө„зЁҺеҠЎдёҚдёҠй—Ёж ёжҹҘпјҢеҹәжң¬еҸ‘зҺ°дёҚдәҶ

第дәҢпјҢиҷҡеҲ—е·Ҙиө„йҮ‘йўқеҫҖеҫҖдёҚеӨ§пјҢдёҖиҲ¬дёҚе®№жҳ“йў„иӯҰгҖӮд»ҘеҗҺиҝҳиҝҷд№ҲжғіеҸҜе°ұеӨ§й”ҷзү№й”ҷдәҶ~

дёҠиҝ°жЎҲдҫӢиҜҒжҳҺпјҢзЁҺеҠЎжңәе…ідҫқйқ йҮ‘зЁҺдёүжңҹзі»з»ҹдёӯзҡ„еҗҢиЎҢдёҡдҝЎжҒҜе’ҢеҫҒз®Ўж•°жҚ®жқҘжҗңйӣҶдјҒдёҡеҮәзҺ°зҡ„з ҙз»ҪгҖӮеҸӘиҰҒжңүз–‘зӮ№пјҢдјҒдёҡе°ұдјҡиў«жҹҘпјҒ

зҺ°еңЁзӣ‘з®ЎдёҚеҗҢд»ҘеҫҖпјҢжӣҙеҠ дёҘж јпјҢжӣҙеҠ зІҫеҮҶпјҢд»ҘеүҚдҪҝз”ЁеӨҡе№ҙзҡ„вҖңйҒҝзЁҺвҖқиҖҒи·ҜеӯҗпјҢе·Із»Ҹиў«еҪ»еә•е өжӯ»дәҶ~

иҖҒжқҝгҖҒиӮЎдёңгҖҒиҙўеҠЎзӯүдјҒдёҡз»ҸиҗҘз®ЎзҗҶиҖ…пјҢеә”й«ҳеәҰйҮҚи§ҶзЁҺеҠЎе®үжҺ’зҡ„еҗҲжі•жҖ§пјҒеҗҰеҲҷпјҢе°ұдёҚд»…д»…жҳҜиЎҘзЁҺйӮЈд№Ҳз®ҖеҚ•пјҢиҝҳйңҖиҰҒжҢүжҜҸеӨ©дёҮеҲҶд№Ӣдә”и®Ўз®—ж»һзәійҮ‘并еӨ„д»ҘеҸҠеӨ§йўқзҪҡж¬ҫпјҒйҷӨжӯӨд№ӢеӨ–пјҢдјҒдёҡиҝҳеҸҜиғҪйқўдёҙеҗҚиӘүе’ҢзәізЁҺдҝЎз”ЁиҜ„зә§зӯүж–№йқўзҡ„жҚҹеӨұпјҒ

д»Ҡе№ҙпјҢзЁҺеұҖиҝҷж ·жҹҘдјҒдёҡе·Ҙиө„

еј„й”ҷдәҶеҗҺжһңиҮӘиҙҹпјҒ

дёҖгҖҒзЁҺеұҖжҳҺзЎ®пјҡд»ҘдёӢжғ…еҶөе°ҶдёҘжҹҘпјҒ

зЁҺеұҖзЁҪжҹҘйҮҚзӮ№пјҡ

дәҢгҖҒиӯҰжғ•пјҒд»Ҡе№ҙпјҢзЁҺеұҖиҝҷж ·жҹҘдјҒдёҡ

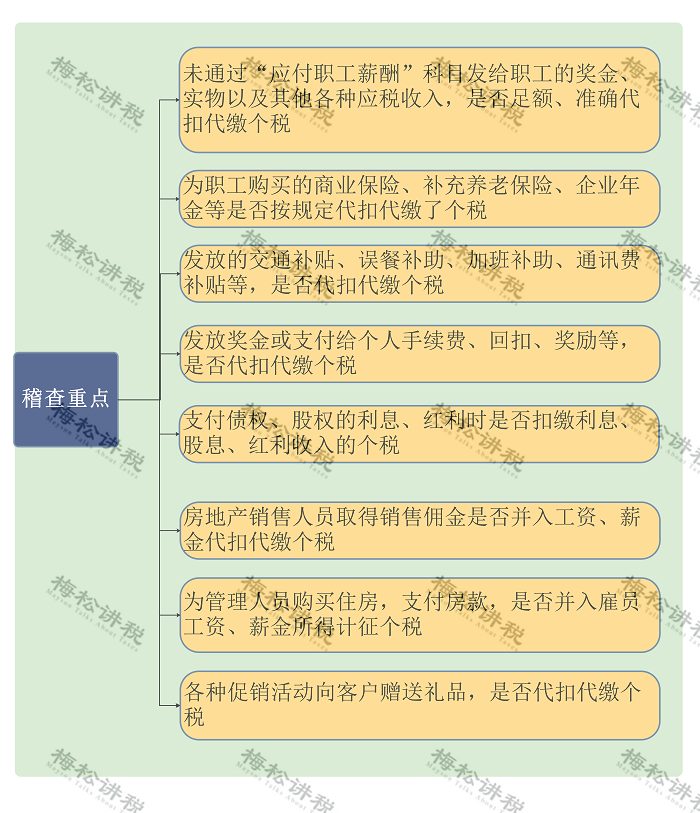

ж №жҚ®дјҒдёҡжғ…еҶөпјҢзЁҪжҹҘдәәе‘ҳй’ҲеҜ№дјҒдёҡиҙҰз°ҝдёӯзҡ„е·Ҙиө„иҙ№з”ЁйЎ№зӣ®пјҢдё»иҰҒд»Һд»ҘдёӢ4дёӘж–№йқўе…ҘжүӢе®һж–Ҫж ёжҹҘпјҡ

1гҖҒе®Ўж ёе·Ҙиө„ж”ҜеҮәеҮӯиҜҒ

жЈҖжҹҘдјҒдёҡзҡ„дәәе‘ҳиҠұеҗҚеҶҢгҖҒиҖғеӢӨиЎЁгҖҒе·Ҙиө„жҳҺз»ҶиҙҰе’Ңи®Ўз®—иЎЁпјҢе®Ўж ёе·Ҙиө„еҸ‘ж”ҫеҮӯиҜҒдёҺ银иЎҢд»ЈеҸ‘е·Ҙиө„еҚЎзӯүеҮӯиҜҒиө„ж–ҷзҡ„ж•°жҚ®жҳҜеҗҰеҜ№еә”ж— е·®ејӮгҖӮ

2гҖҒж ёжҹҘе‘ҳе·Ҙдәәж•°гҖҒи–Әй…¬ж ҮеҮҶжҳҜеҗҰеӯҳеңЁејӮеёё

зЁҪжҹҘдәәе‘ҳеҲҶжһҗдјҒдёҡи®°иҙҰеҮӯиҜҒе’ҢеҺҹе§ӢеҮӯиҜҒпјҢз»“еҗҲдјҒдёҡз”ҹдә§з»ҸиҗҘжғ…еҶөе’Ңз”ҹдә§и§„жЁЎпјҢж ёе®һд»ҺдёҡиҒҢе·Ҙдәәж•°е’Ңи–Әй…¬ж ҮеҮҶпјҢйҮҚзӮ№ж ёе®һжңҲе·Ҙиө„йўқдҪҺдәҺ5000е…ғзҡ„дәәж•°еҚ жҜ”жғ…еҶөгҖӮ

3гҖҒжҳҜжЈҖжҹҘвҖңиҙҰе®һвҖқе·®ејӮ

е®ЎжҹҘеҲҶжһҗдјҒдёҡвҖңеә”д»ҳиҒҢе·Ҙи–Әй…¬вҖқиҙҰжҲ·дёҺе®һд»ҳе·Ҙиө„жҖ»йўқжҳҜеҗҰеҜ№еә”пјҢж ёеҜ№еҗ„з§ҚжҙҘиҙҙгҖҒиЎҘиҙҙгҖҒеҘ–йҮ‘зҡ„еҸ‘ж”ҫжҳҜеҗҰжӯЈзЎ®гҖӮжЈҖжҹҘвҖңеә”д»ҳзҰҸеҲ©иҙ№вҖқиҙҰжҲ·ж”ҜеҮәжғ…еҶөпјҢж ёе®һдјҒдёҡйҖҡиҝҮиҜҘиҙҰжҲ·еҸ‘ж”ҫзҺ°йҮ‘е’Ңе®һзү©зҡ„е…·дҪ“жғ…еҶөпјҢзңӢжҳҜеҗҰд»ЈжүЈд»ЈзјҙдёӘзЁҺгҖӮ

4гҖҒйҮ‘дёүгҖҒзӨҫдҝқзі»з»ҹиҒ”еҗҲж•°жҚ®еҲҶжһҗ

еҲ©з”ЁйҮ‘зЁҺдёүжңҹзі»з»ҹе’ҢзӨҫдҝқзі»з»ҹпјҢж ёжҹҘе·Ҙиө„иЎЁдёӯдәәе‘ҳдёҺдјҒдёҡзјҙзәізӨҫдҝқдәәе‘ҳеңЁж•°йҮҸдёҠжҳҜеҗҰеӯҳеңЁиҫғеӨ§е·®ејӮпјҢ并еҜ№дјҒдёҡз”іжҠҘдёӘдәәжүҖеҫ—зЁҺдәәе‘ҳзҡ„жҜ”дҫӢе’Ң收е…Ҙжғ…еҶөе®һж–Ҫж ёжҹҘгҖӮ

е·Ҙиө„иЎЁ9еӨ§ж¶үзЁҺйЈҺйҷ©

дёҖе®ҡиҰҒжіЁж„ҸпјҒ

1гҖҒе‘ҳе·ҘжҳҜеҗҰзңҹе®һеӯҳеңЁпјҹ

е·Ҙиө„иЎЁдёӯзҡ„е‘ҳе·ҘжҳҜеҗҰеұһдәҺе…¬еҸёзҡ„зңҹе®һдәәе‘ҳпјҢжҳҜеҗҰеӯҳеңЁеҶ’з”Ёд»–дәәиә«д»ҪиҷҡеҲ—е·Ҙиө„зҡ„иЎҢдёәпјҢжҳҜеҗҰеӯҳеңЁе‘ҳе·Ҙе·ІзҰ»иҒҢжҲ–жӯ»дәЎдҪҶжңӘеҲ йҷӨе‘ҳе·ҘдҝЎжҒҜзҡ„иЎҢдёәгҖӮ

2гҖҒе·Ҙиө„и–ӘйҮ‘жҳҜеҗҰеҗҲзҗҶпјҹ

дјҒдёҡеҲ¶е®ҡзҡ„е·Ҙиө„и–ӘйҮ‘еә”з¬ҰеҗҲиЎҢдёҡж ҮеҮҶеҸҠең°еҢәж°ҙе№іпјҢ并дёҺдјҒдёҡ规模гҖҒз”ҹдә§з»ҸиҗҘжғ…еҶөзӣёйҖӮеә”пјҢдёҖе®ҡж—¶жңҹеҶ…еҸ‘ж”ҫзҡ„е·Ҙиө„и–ӘйҮ‘жҳҜзӣёеҜ№еӣәе®ҡзҡ„пјҢжңүе…іе·Ҙиө„и–ӘйҮ‘зҡ„е®үжҺ’дёҚд»ҘеҮҸе°‘жҲ–йҖғйҒҝзЁҺж¬ҫдёәзӣ®зҡ„гҖӮ

3гҖҒжҳҜеҗҰеӯҳеңЁиҙҰе®һе·®ејӮпјҹ

дјҒдёҡеә”иҮӘжҹҘвҖңеә”д»ҳиҒҢе·Ҙи–Әй…¬вҖқиҙҰжҲ·дёҺе®һд»ҳе·Ҙиө„жҖ»йўқжҳҜеҗҰзӣёеҜ№еә”пјҢж ёеҜ№еҗ„з§ҚжҙҘиҙҙгҖҒиЎҘиҙҙгҖҒеҘ–йҮ‘еҸ‘ж”ҫжҳҜеҗҰжӯЈзЎ®;жЈҖжҹҘвҖңеә”д»ҳзҰҸеҲ©иҙ№вҖқиҙҰжҲ·пјҢж ёе®һйҖҡиҝҮиҜҘиҙҰжҲ·еҸ‘ж”ҫзҺ°йҮ‘е’Ңе®һзү©зҡ„е…·дҪ“жғ…еҶө,зЎ®дҝқиҙҰе®һзӣёз¬ҰгҖӮ

4гҖҒжҳҜеҗҰжңүиҝӣиЎҢдёӘзЁҺз”іжҠҘпјҹ

е·Ҙиө„иЎЁдёҠзҡ„е‘ҳе·ҘжҳҜеҗҰйғҪз”іжҠҘдәҶвҖңе·Ҙиө„и–ӘйҮ‘вҖқйЎ№зӣ®зҡ„дёӘдәәжүҖеҫ—зЁҺпјҢдёӘдәәжүҖеҫ—зЁҺи®Ўз®—жҳҜеҗҰеҮҶзЎ®гҖҒйҖӮз”ЁзЁҺзӣ®жҳҜеҗҰжӯЈзЎ®гҖӮ

5гҖҒе·Ҙиө„дёӘзЁҺи®Ўз®—жҳҜеҗҰжӯЈзЎ®

йҮҚзӮ№жЈҖжҹҘе·Ҙиө„иЎЁдёӯд»ЈжүЈзҡ„дёӘзЁҺйҮ‘йўқжҳҜеҗҰдҫқжі•жҢүз…§зЁҺ法规е®ҡи®Ўз®—пјҢжҳҜеҗҰеӯҳеңЁдәәдёәи®Ўз®—й”ҷиҜҜгҖҒж•…ж„Ҹе°‘дәӨдёӘзЁҺзҡ„жғ…еҶөгҖӮ

6гҖҒйҖӮз”ЁзЁҺзӣ®жҳҜеҗҰжӯЈзЎ®

йҮҚзӮ№жЈҖжҹҘдјҒдёҡжҳҜеҗҰеӯҳеңЁеңЁи®Ўз®—дёӘзЁҺзҡ„ж—¶еҖҷжҳҜеҗҰж•…ж„ҸжҠҠвҖңе·Ҙиө„и–ӘйҮ‘вҖқйЎ№зӣ®иҪ¬жҚўдёәвҖңеҒ¶з„¶жүҖеҫ—вҖқвҖңе…¶д»–жүҖеҫ—вҖқзӯүпјҢжҠҠй«ҳзЁҺзҺҮйЎ№зӣ®иҪ¬дёәдҪҺзЁҺзҺҮйЎ№зӣ®пјҢйҖ жҲҗе°‘з”іжҠҘдёӘзЁҺгҖӮ

7гҖҒжҳҜеҗҰеӯҳеңЁдёӨеӨ„д»ҘдёҠжүҖеҫ—

ж №жҚ®гҖҠдёӘдәәжүҖеҫ—зЁҺжі•е®һж–ҪжқЎдҫӢгҖӢ第дәҢеҚҒдә”жқЎи§„е®ҡпјҡеҸ–еҫ—з»јеҗҲжүҖеҫ—йңҖиҰҒеҠһзҗҶжұҮз®—жё…зјҙзҡ„жғ…еҪўеҢ…жӢ¬:

(дёҖ)д»ҺдёӨеӨ„д»ҘдёҠеҸ–еҫ—з»јеҗҲжүҖеҫ—пјҢдё”з»јеҗҲжүҖеҫ—е№ҙ收е…ҘйўқеҮҸйҷӨдё“йЎ№жүЈйҷӨзҡ„дҪҷйўқи¶…иҝҮ6дёҮе…ғ;

ж №жҚ®гҖҠдёӘдәәжүҖеҫ—зЁҺжі•гҖӢпјҢйқһеұ…ж°‘дёӘдәәеңЁдёӯеӣҪеўғеҶ…д»ҺдёӨеӨ„д»ҘдёҠеҸ–еҫ—е·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—зҡ„пјҢеә”еҪ“еңЁеҸ–еҫ—жүҖеҫ—зҡ„ж¬ЎжңҲеҚҒдә”ж—ҘеҶ…з”іжҠҘзәізЁҺгҖӮ

8гҖҒе№ҙз»ҲеҘ–и®ЎзЁҺж–№жі•жҳҜеҗҰжӯЈзЎ®

еңЁдёҖдёӘзәізЁҺе№ҙеәҰеҶ…пјҢеҜ№жҜҸдёҖдёӘзәізЁҺдәәпјҢе№ҙз»ҲеҘ–зү№ж®Ҡи®ЎзЁҺеҠһжі•еҸӘе…Ғи®ёйҮҮз”ЁдёҖж¬ЎгҖӮ

9гҖҒе…ҚзЁҺжүҖеҫ—жҳҜеҗҰеҗҲжі•пјҹ

йҮҚзӮ№ж ёе®һе·Ҙиө„иЎЁдёӯе…ҚеҫҒдёӘзЁҺзҡ„жүҖеҫ—йЎ№зӣ®жҳҜеҗҰз¬ҰеҗҲзЁҺ法规е®ҡпјҢеҰӮеҒҘеә·е•Ҷдёҡдҝқйҷ©жҳҜеҗҰз¬ҰеҗҲжқЎд»¶гҖҒйҖҡи®ҜиЎҘиҙҙжҳҜеҗҰз¬ҰеҗҲж ҮеҮҶгҖӮ

жңүдәӣдјҒдёҡжңӘе°ҶиҜқиЎҘгҖҒйӨҗиЎҘгҖҒз»“е©ҡиЎҘиҙҙгҖҒз”ҹж—ҘзӨјйҮ‘зӯүеҲ—е…Ҙе·Ҙиө„з”іжҠҘдёӘзЁҺпјҢд»ҺиҖҢйҖ жҲҗдәҶеҒ·зЁҺгҖӮ

жңҖеҗҺпјҢз»ҷдјҡи®Ўе’ҢиҖҒжқҝ们еҮ зӮ№жҸҗйҶ’пјҒ

1гҖҒдёӘзЁҺе°ҶжҳҜд»Ҡе№ҙзҡ„еҝ…жҹҘйЎ№пјҢеҸӘиҰҒжҹҘдёӘзЁҺеҝ…жҹҘе·Ҙиө„иЎЁпјҢдјҒдёҡдёҖе®ҡиҰҒеҒҡеҘҪиҮӘжҹҘпјҒ

2гҖҒиҮӘе·ұеҚ•дҪҚе‘ҳе·ҘзҰ»иҒҢдәҶпјҢе°Ҫеҝ«еҲ йҷӨдёӘзЁҺз”іжҠҘзі»з»ҹдёӯзҡ„е‘ҳе·ҘдҝЎжҒҜпјҢйҒҝе…ҚеҮәзҺ°дёӨеӨ„д»ҘдёҠжңүе·Ҙиө„и–ӘйҮ‘жүҖеҫ—еҜјиҮҙеҗҺз»ӯйә»зғҰгҖӮ

3гҖҒиҮӘе·ұзҰ»иҒҢдәҶпјҢи®°дҪҸзҰ»иҒҢеүҚе…ҲеҺ»зЁҺеҠЎеұҖеҠһзҗҶиҙўеҠЎиҙҹиҙЈдәәгҖҒеҠһзЁҺдәәе‘ҳдҝЎжҒҜеҸҳжӣҙжүӢз»ӯпјҢеҗҰеҲҷдҪ дјҡеӯҳеңЁе…іиҒ”йЈҺйҷ©гҖӮ

4гҖҒеҚғдёҮдёҚиҰҒз”ЁдёӘдәәеҚЎж”¶ж¬ҫеҸ‘е·Ҙиө„пјҢеӨ§йўқдәӨжҳ“зҡ„дёӘдәәеҚЎе·Із»Ҹиў«йҮҚзӮ№зӣ‘жҺ§пјҢз§Ғи®ҫе°ҸйҮ‘еә“зӣёеҪ“еҚұйҷ©гҖӮ

5гҖҒй•ҝжңҹеӨ§йҮҸйӣ¶з”іжҠҘзҡ„дјҒдёҡеҸҜиғҪиў«йў„иӯҰгҖӮжіЁж„ҸдәҶпјҢдјҒдёҡй•ҝжңҹе·Ҙиө„3500жҲ–5000е…ғе·ҰеҸід№ҹжҳҜзЁҪжҹҘзҡ„йҮҚзӮ№гҖӮ

6гҖҒзӨҫдҝқжҳҜеҗҰи¶ійўқзјҙзәіпјҢдёҺдёӘзЁҺз”іжҠҘдәәж•°жҳҜеҗҰдёҖиҮҙйғҪдјҡиў«зЁҪжҹҘгҖӮеҰӮжһңзӨҫдҝқдәәж•°е’Ңз”іжҠҘдёӘзЁҺдәәж•°дёҚдёҖиҮҙпјҢе°ҶжңүеӨ§йә»зғҰгҖӮ

7гҖҒеӨҡе…іжіЁиҙўзЁҺжңҖж–°ж”ҝзӯ–пјҢи·ҹдёҠж”ҝзӯ–жӯҘдјҗпјҢеҗҰеҲҷе®№жҳ“еҮәй”ҷгҖӮ

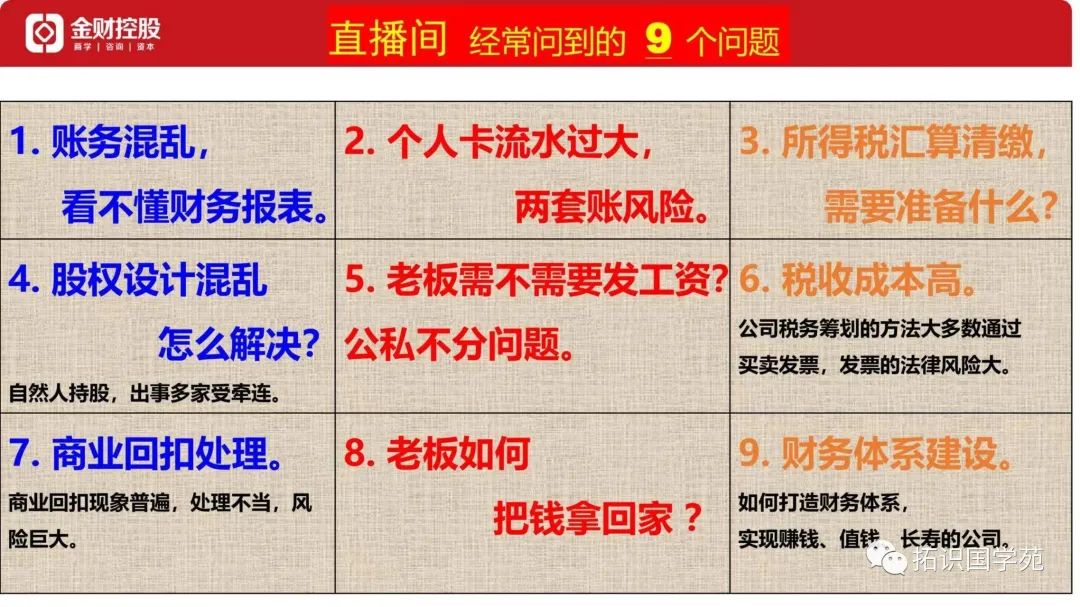

йҮ‘зЁҺеӣӣжңҹжӯЈејҸеҗҜеҠЁпјҒдјҒдёҡиҙўзЁҺйЈҺйҷ©еү§еўһпјҒ

еҰӮдҪ•еңЁдјҒдёҡе’ҢиҖҒжқҝд№Ӣй—ҙеўһеҠ дёҖйҒ“йҳІзҒ«еўҷпјҹ

гҖҠиҖҒжқҝиҙўзЁҺз®ЎжҺ§гҖӢзі»з»ҹиҜҫзЁӢи§ЈеҶіпјҡВ

1гҖҒдјҒдёҡиҙўеҠЎеҺҶеҸІйҒ—з•ҷй—®йўҳпјҢзЁҺеҠЎзЁҪжҹҘеә”еҜ№ж–№жі•гҖӮВ

2гҖҒиҖҒжқҝжӢҝй’ұеӣһ家Nз§Қж–№жі•пјҢдёӘдәә收е…ҘдёҺиҙўдә§зі»з»ҹе»әи®ҫгҖӮВ

3гҖҒиҠӮзЁҺйҒҝзЁҺ7еӨ§жҠҖе·§пјҢйҷҚдҪҺзӨҫдҝқе’ҢдёӘзЁҺзҡ„ж–№жі•гҖӮ

В 4гҖҒе…¬иҪ¬з§Ғж–№жі•гҖҒд№°еҚ–еҸ‘зҘЁгҖҒеҲ©ж¶Ұиҷҡй«ҳпјҢзјәжҲҗжң¬зҘЁиҝӣйЎ№зҘЁгҖӮ

В 5гҖҒдјҒдёҡйЎ¶еұӮи®ҫ计规еҲ’пјҢдјҒдёҡиҙўзЁҺзі»з»ҹе»әи®ҫж–№жЎҲпјҢ规иҢғиҙўеҠЎдҪ“зі»В

6гҖҒдјҒдёҡзЁҺиҙ№й«ҳ зЁҺиҙҹйҮҚпјҹеҰӮдҪ•йҷҚдҪҺдјҒзЁҺпјҢжҸҗеҚҮеҲ©ж¶ҰпјҢжҸҗй«ҳдјҒдёҡеӣһжҠҘзҺҮ...

е…·дҪ“еҶ…е®№е°ұеңЁгҖҠиҖҒжқҝиҙўзЁҺз®ЎжҺ§гҖӢиҜҫзЁӢпјҡ

д»Һе…¬еҸёз»ҸиҗҘжҲҳз•ҘеұӮи®Іи§ЈпјҢи®Із»ҷиҖҒжқҝеҗ¬зҡ„иҙўзЁҺиҜҫзЁӢпјҢиҖҒжқҝеҸҜд»ҘдёҚеҒҡиҙўеҠЎзҡ„жҙ»пјҢдҪҶдҪ иҰҒжҮӮпјҒеҗҰеҲҷеҗғдәҸзҡ„жҳҜдҪ пјҒ

и‘ЈдәӢй•ҝеј йҮ‘е®қиҖҒеёҲпјҡеёёи§Ғзҡ„дјҒдёҡеҺҶеҸІйҒ—з•ҷй—®йўҳпјҒеҰӮдҪ•ж¶ҲйҷӨдјҒдёҡеҺҶеҸІеҺҹзҪӘпјҢеҰӮпјҡдёӨеҘ—иҙҰгҖҒеҸ‘зҘЁй—®йўҳпјҢе•ҶдёҡеӣһжүЈпјҢзјәиҝӣй”ҖйЎ№зҘЁпјҢе…¬иҪ¬з§ҒпјҢиҖҒжқҝдёӘеҚЎжөҒж°ҙеӨ§зӯүвҖҰ

дёӯеӣҪж°‘дјҒиҙўзЁҺеҚҒеӨ§еҺҶеҸІеҺҹзҪӘжўізҗҶпјҡе…¬з§ҒдёҚеҲҶгҖҒд№°еҚ–еҸ‘зҘЁгҖҒеҲ©ж¶Ұй«ҳпјҢзјәжҲҗжң¬зҘЁиҝӣйЎ№зҘЁгҖҒиӮЎдёңеҖҹж¬ҫгҖҒеҲҶзәўдёӘзЁҺеӨӘй«ҳгҖҒдёӘдәәеҚЎжөҒж°ҙеӨ§

[иҜҫзЁӢеӯҰд№ ж”¶зӣҠ]

1гҖҒеҰӮдҪ•дҝқйҡңиҖҒжқҝиҙўеҜҢе®үе…Ё

2гҖҒжұҮз®—жё…зјҙеүҚиҖҒжқҝеҰӮдҪ•е®үе…ЁжҠҠй’ұжӢҝеӣһ家

3гҖҒиҖҒжқҝгҖҒй«ҳз®ЎеҲҶзәўдёӘзЁҺеҰӮдҪ•йҷҚдҪҺ

4гҖҒеҰӮдҪ•йҷҚдҪҺдјҒзЁҺпјҢжҸҗеҚҮеҲ©ж¶Ұ

5гҖҒеҰӮдҪ•йҖҡиҝҮиҙўеҠЎз®ЎзҗҶжүӢж®өпјҢеҸ‘зҺ°е…¬еҸёзӣҲдәҸе№іиЎЎзӮ№

6гҖҒеҰӮдҪ•з”ЁиҙўеҠЎе°ҶдҝЎжҒҜиҪ¬еҢ–жҲҗз®ЎзҗҶе·Ҙе…·

7гҖҒиҙўзЁҺйЈҺйҷ©з®ЎжҺ§дёҺзЁҪжҹҘеә”еҜ№зӯ–з•Ҙ

8гҖҒиҙўеҠЎи§„иҢғеҢ–з®ЎзҗҶ5еӨ§дҪ“зі»

9гҖҒж— зҘЁж”ҜеҮәпјҢ收е…ҘеҰӮдҪ•и§ЈеҶі

10гҖҒиҠӮзЁҺгҖҒйҒҝзЁҺ7еӨ§жҠҖе·§

дҪңдёәиҖҒжқҝйғҪжҜ”иҫғеҝҷпјҢдҪҶжҳҜеёҢжңӣжӮЁеңЁзҷҫеҝҷд№ӢдёӯжҠҪж—¶й—ҙжқҘеҗ¬дёҖдёӢпјҢиӮҜе®ҡжңү收иҺ·гҖӮ

йҮ‘иҙўжҺ§иӮЎи®©дёҖдёӘе№ҙзјҙзЁҺ1520дёҮзҡ„дјҒдёҡпјҢйҖҡиҝҮзӯ№еҲ’пјҢзҺ°еңЁжҜҸе№ҙеҗҲзҗҶзјҙзЁҺ367.5дёҮ!еҝҷпјҢжҳҜдёәдәҶи®©дјҒдёҡиөҡй’ұ;еӯҰд№ пјҢжҳҜдёәдәҶи®©дјҒдёҡиөҡжӣҙеӨҡзҡ„й’ұгҖӮеҰӮдҪ•еә”еҜ№вҖңйҮ‘еӣӣвҖқдёҠзәҝгҖҒCRSж ҮеҮҶ;еҰӮдҪ•еҲ©з”ЁйЎ¶е°–иҙўзЁҺе·Ҙе…·жҸҗй«ҳдјҒдёҡиө„йҮ‘еҲ©з”ЁзҺҮ;еҰӮдҪ•е®үе…Ёзӯ№еҲ’дёӘдәәиҙўдә§е’ҢдјҒдёҡиҙўдә§д»ҘеҸҠдёӘдәәжүҖеҫ—зЁҺпјҢи®©иҙўзЁҺзӯ№еҲ’еҸӮдёҺеҲ°дјҒдёҡиҗҘй”ҖеҪ“дёӯ;зЁҺжҳҜз”ұдәӨжҳ“дә§з”ҹзҡ„пјҢдәӨжҳ“зҡ„ж–№ејҸгҖҒең°зӮ№гҖҒж—¶й—ҙеҶіе®ҡдәҶзЁҺ;23е№ҙеӣҪ家ејҖе§Ӣжё…жҹҘдёӘдәәиҙҰжҲ·пјҢжӮЁжғіеҘҪеә”еҜ№зӯ–з•ҘдәҶеҗ—?жқҘйҮ‘иҙўи®©жӮЁеҒҡжҮӮиҙўзЁҺгҖҒеҒҡе…·жңүиҙўжҺ§иғҪеҠӣзҡ„иҖҒжқҝгҖӮ

зү№еҲ«жҸҗйҶ’пјҡзҺ°еңәжңүзӯ”з–‘зҺҜиҠӮпјҢе»әи®®иҖҒжқҝеёҰзқҖй—®йўҳжңүеӨҮиҖҢжқҘпјҒ

еҗҚйўқжңүйҷҗпјҢиҜ·йҖҹжҠҘеҗҚпјҒ

[еҶҚж¬ЎжүҝиҜә]

иҜҡйӮҖжңүеҝғеё®еҠ©иә«иҫ№дјҒдёҡ家зҡ„иҖҒжқҝеҒҡеҗҲдјҷдәәгҖӮ

еҸ—дәәд№Ӣжүҳеҝ дәәд№ӢдәӢпјҢжң¬иҜҫзЁӢйғ‘йҮҚжүҝиҜәпјҢеӯҰд№ з»“жқҹеҗҺдёҚж»Ўж„ҸпјҢж— жқЎд»¶йҖҖж¬ҫ!

жҲҗеҠҹжҠҘеҗҚиө йҖҒд»ҘдёӢиҙўзЁҺдә”еӨ§иө„ж–ҷ