(一)合成氨产业现状

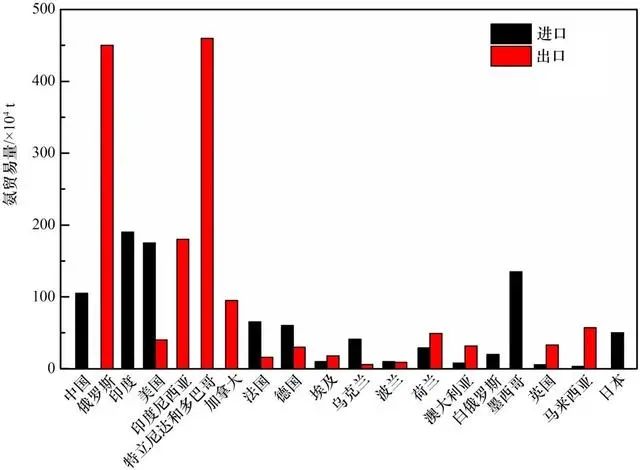

目前,合成氨的生产过程还未实现绿色。基于传统的合成工艺,全球每年合成氨产量为2×108 t左右,主要产自四个国家:中国、印度、俄罗斯和美国,并在全球范围内进行贸易。中国和印度虽然合成氨产量巨大,但也是氨的主要进口国,而俄罗斯则是主要的出口国,约70%合成氨(约1.7×108 t)用于出口(见图3)。

图3 合成氨产量及进出口详情

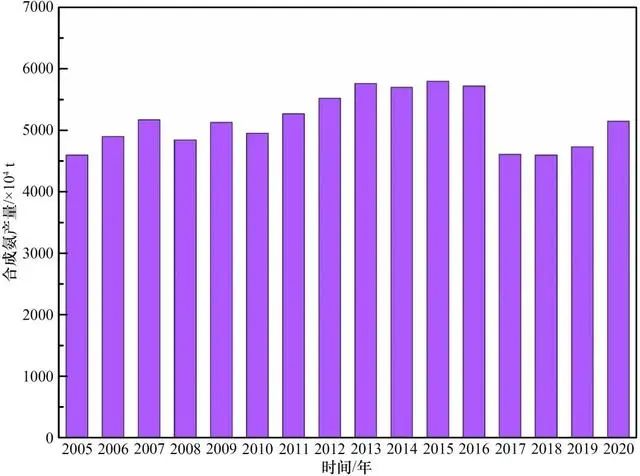

在我国,近些年受到化肥价格的支撑,合成氨需求整体呈现扩大态势(见图4)。截至2021年年底,中国合成氨产能约为6.488×107 t,占全球产能的三分之一左右,较2020年同比增长14.5%。

氨能的发展将带动合成氨上、中、下游产业链的快速发展。合成氨主要分为三大用途,分别是农业(尿素等肥料)、工业(化工原料、烟气脱硝)和储能(新型用途)。

图4 我国合成氨产量(2005—2020年)

与氢类似,根据原料中氢气的碳足迹,合成氨被分为灰氨、蓝氨和绿氨。灰氨中的氢气来源于天然气或者煤炭,由传统的Haber-Bosch高温催化工艺制备而成。蓝氨是将灰氨生产过程中的二氧化碳进行捕集。

绿氨是基于可再生能源提供能量来源的前提下,以水为原料提供绿氢,然后与氮气通过热催化或者电催化等新型低碳技术制备而成。绿氨是可再生能源消纳的重要方式,也是实现碳减排的重要途经。氨能作为氢能补充,绿氨合成将会成为氢能领域的重要应用之一,合成氨技术未来也势必会朝着低碳化合成技术发展。

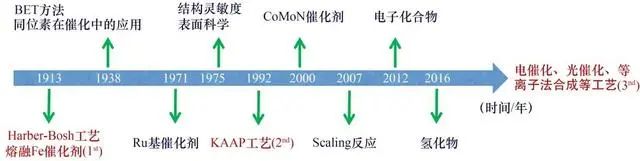

绿氨合成技术包括温和条件下合成氨工艺和新型合成氨工艺。温和条件下合成氨工艺主要对氨合成催化剂进行革命性创新,通过开发高效的热催化剂,使其在较低温度下(≤300 ℃)具有高反应活性,能够在传统Haber-Bosch工艺过程中实现低温低压合成氨,降低过程反应能耗。短期来看,该方法更容易实现大规模绿氨生产。

新型合成氨工艺包括电催化合成氨、光催化合成氨、固氮酶合成氨、等离子体法合成氨等,其中电催化合成氨技术受到较大关注(见图5)。电催化合成氨技术是利用电解液中的水与空气中的氮气生成,其本质是利用电催化剂在施加电能条件下N≡N不断加氢和断键,形成氨分子,实现电能向化学能的转化,有效降低反应能垒。

图5 氨合成催化发展历程

(二)氨能产业发展趋势

在全球减碳大趋势下,氢能相关应用规模将不断扩大,氨的市场需求将进一步增长。

氨能产业对合成氨需求的增长不应危及化肥供应,更不会危及粮食生产。在此情形下,合成氨基础设施必须以10~15倍的速度扩大。合成氨工业属于能量密集型产业,约占全球2%的能源消耗。

另外,合成氨生产过程中每年约有3×108 t二氧化碳排放,约占全球碳排放总量的1%。通常每生产1 t氨,释放近2 t二氧化碳。合成氨行业的节能减排压力巨大,亟需进行绿色转型。

目前我国的国家政策鼓励绿色低碳技术生产合成氨,到2025年,合成氨行业能效产能比例将从2020年的7%提高到15%。未来随着行业技术的发展,我国合成氨将新增更多的绿色节能生产装置,行业产量也将不断增长。

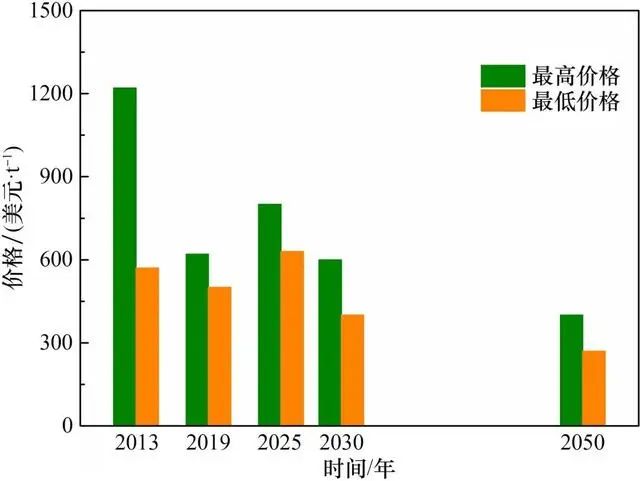

在可再生资源最好的地区,绿氨的成本估计为689 美元/t,高于灰氨的价格(225 美元/t)。据预测,到2030年绿氨价格将降至464 美元/t,到2050年将降至295 美元/t(见图6)。当碳价格为127 美元/t左右时,绿氨就能与现有的化石合成氨生产相竞争。2030年后,绿氨预计将通过碳捕集实现与灰氨的合成成本持平,这也让用氨的下游化工企业更有动力使用绿氨代替灰氨作为原材料。

绿氨液化后的单位体积能量密度虽然不及传统的化石能源,但高于绿氢。尤为重要的是绿氨的液化和运输产生的成本远低于绿氢。从“制 ‒ 储 ‒ 输 ‒ 用”全生命周期成本来看,绿氨的成本低于绿氢。

由此可以预见,未来绿氨会在能源领域大量使用,而化工领域也会同时实现绿氨对传统合成氨工业的替代。目前全球多个大型绿氢绿氨项目正在推进,预测到2030年,全球宣布的绿氨项目年生产能力为1.5×107 t(54个项目,产能是当前氨市场的8%),我国绿氨规划并落地的年产能已超过1.56×106t。

图6 绿氨生产成本

说明:本文部分素材来自于中国工程科学,本平台发布仅为了传达一种不同观点,不代表对该观点赞同或支持。如果有任何问题,请联系我们:dtmaterial (微信) 15355132586