手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

行业研究方法|酒中的核心龙头公司,护城河比海天还深,易方达、汇添富重仓抢筹!

日期:2023-08-03 06:43:07 来源:网络整理 作者:本站编辑

评论:0

【关注老韩实盘,免费领战法】

标签:

行业研究报告 行业研究方法 行业分析报告 行业研究框架

站在当前复苏的时间窗口,消费的预期更强一些。

这其中,公募基金的布局也令市场关注。7月底,易方达、广发、汇添富等公募基金披露了二季报,像张坤、刘格菘、萧楠等知名基金经理调仓也浮出水面。

其中张坤的易方达蓝筹精选继续加仓消费,贵州茅台、泸州老窖、五粮液、洋河股份、伊利股份等基本没变。萧楠的易方达消费行业同样侧重消费,美的集团、海尔智家、青岛啤酒

等纷纷在列。

而汇添富基金

中规模最大的汇添富消费行业混合,

今年二季度规模达到了156亿元,同样是继续侧重消费,

加仓了山西汾酒、

安井食品

、

珀莱雅

等,并且青岛啤酒新进成为了第八重仓品种。

可见,面对复苏的趋势,基金对啤酒的偏爱更甚,尤其是青岛啤酒,其优势主要有几点:

第一,啤酒复苏弹性更好。

从一季报数据看,啤酒行业的整体业绩是非常不错的,净利润同比和环比均表现不俗,这个业绩表现要好于白酒。

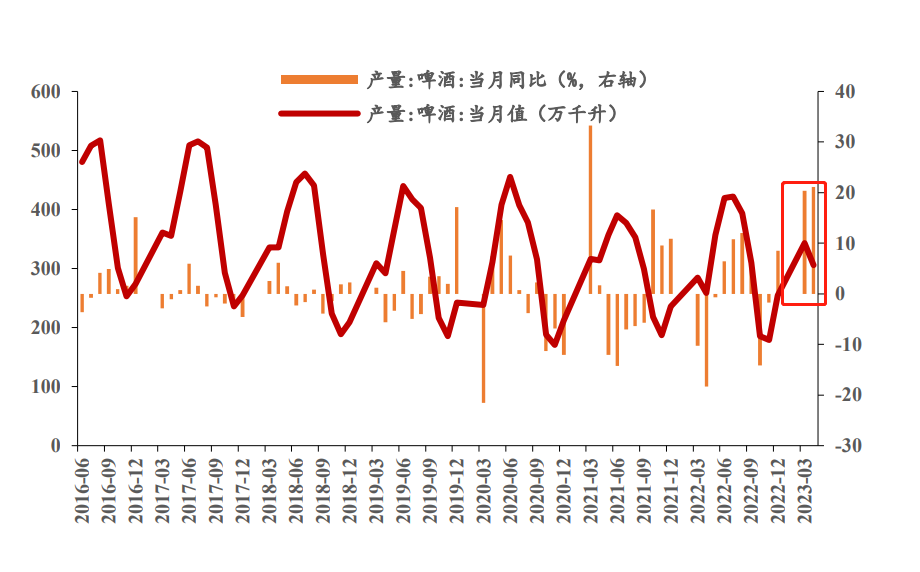

从产量数据看,也能发现强劲复苏的迹象。4月份全国啤酒产量为305.9万千升,同比大幅增长21.1%,这个增速是酿酒行业里最快的,并且已经实现了连续两月的增长,这个增长量是近几年罕见的。进入高温的6/7月份产量还会进一步增加。

所以,消费场景恢复,加上低基数高,再加上价格敏感度低,啤酒的复苏会领先消费一步。而青岛啤酒作为啤酒的绝对龙头,充分受益于复苏的进程。

第二,盈利能力增强。

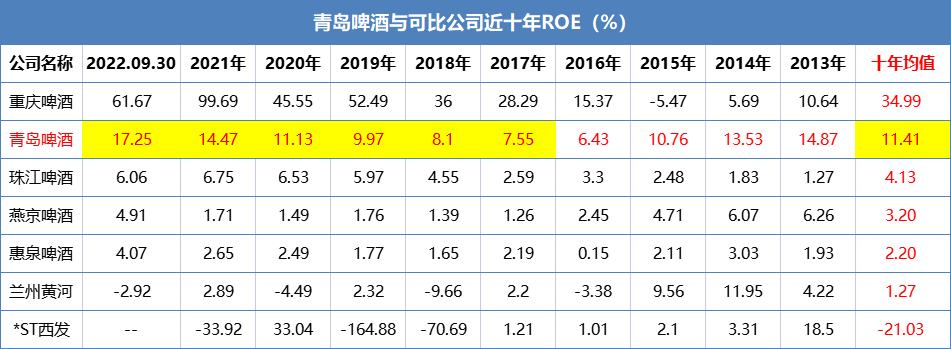

数据显示,青岛啤酒是2017年以来唯一一家ROE持续上升的啤酒企业,尤其是2020年到2022年这段时间,ROE提升很快,可见其盈利能力的稳定和增强。

根据杜邦分析,影响ROE的因素可以拆解为净利率、总资产收益率和权益乘数,也可看做是驱动企业盈利能力的三种方式。

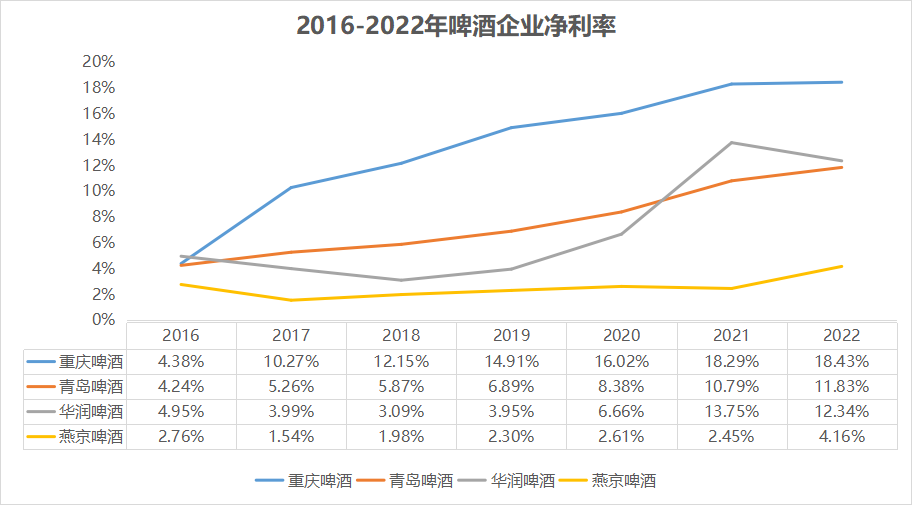

而净利率驱动型是最好的一种方式,显示了企业自身经营能力的强大。数据显示,2016年到2022年里,青岛啤酒和重庆啤酒的净利率均呈现增长的走势,但是青岛啤酒显然增长的更稳健。

而影响净利率的无非就是成本以及费用端。

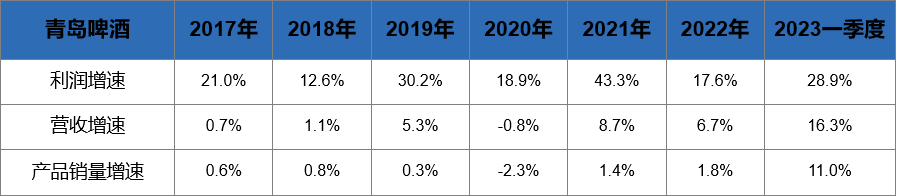

通过近些年的数据,我们进一步发现,2017年以来,

青岛啤酒表现出了利润增速>营收增速>销量增速的特征。

先看,营收增速>销量增速。

原因在于公司产品结构的优化,也就是涨价。

2017年公司啤酒销量797万千升,到2022年为807.2万千升,销量基本上没变,但是营业收入却增加的非常明显,主要就是中高端产品占比提升。

2017年青岛啤酒高端产品销量占比20.4%,到了2022年该项占比提升到了35%。

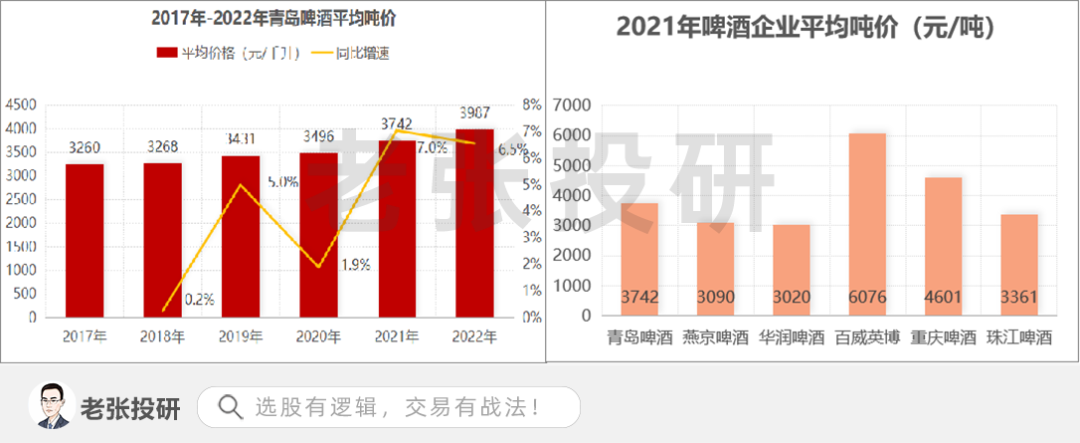

高端产品占比提升,其实也就是变相的涨价,从啤酒的吨价上也能看出来。

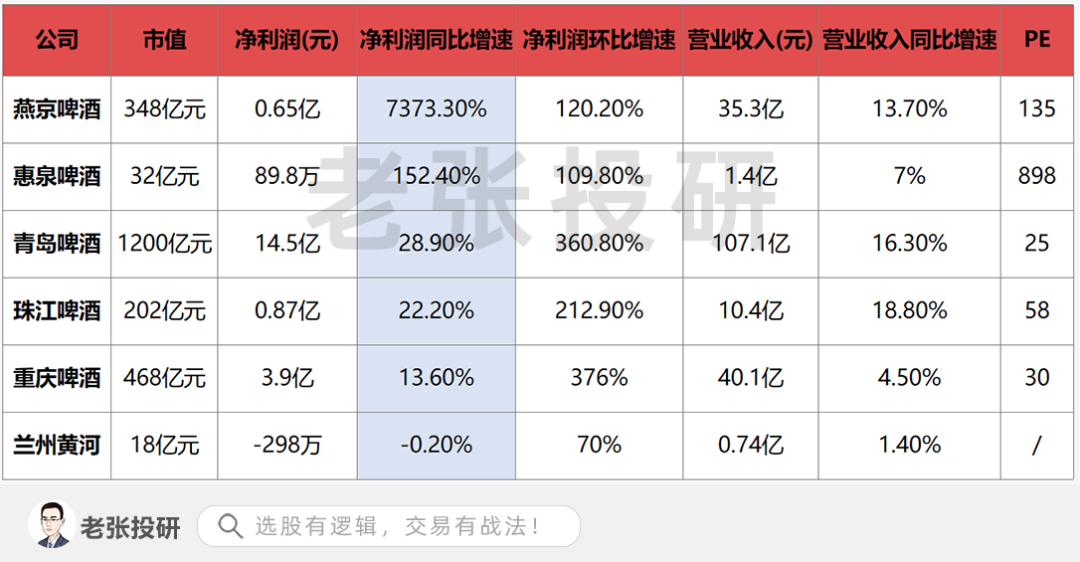

数据显示,2022年华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒的吨价分别是3178元、3927.8元、4914.5元、3501.7元,提升幅度为5.2%、4.8%、4.5%、6.0%。

今年一季度公司继续优化产品结构,高端产品增速超11%,导致公司一季度的啤酒吨价达到了4531元每千升,这个增速是非常惊人的。

啤酒涨价有些和白酒涨价的逻辑一样,但是啤酒逻辑更硬一些。一个是啤酒仍处于中高端快速渗透阶段,整体量是大幅增长的;一个是啤酒的涨价没有白酒绝对数那么大,啤酒涨价消费端其实并不敏感,比如从5块涨到6块一碰,但是对公司的业绩贡献却是20%的增长。

这个逻辑其实和海天味业的逻辑相通,都是消费者敏感低的领域。但青啤比海天逻辑更强,海天主要面向B端,容易受到经济周期的影响,而且B端客户对价格其实还是敏感的。

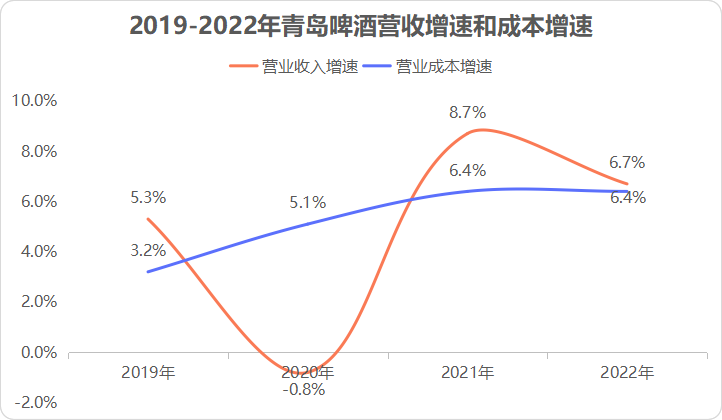

再看,利润增速>营收增速。

导致青岛啤酒利润增速>营收增速,主要还是在成本端的有效控制,一个是营业成本,一个是费用管控。

2019到2022年,青岛啤酒的营业成本增速均低于营业收入增速。

营业成本的改善,得益于公司罐体结构的改变。相较于玻璃瓶,罐装成本更低、保质期更长。公司罐化率由2019年24%左右提升至2022年30%上下,也就是公司易拉罐类型占比大幅提升。随着美国、日本啤酒罐化率80%,这个渗透还能继续提升,企业也有望进一步降低成本。

费用方面,青岛啤酒销售费用和管理费用占比持续下滑。销售费用率从2017年22%大幅下滑到了到2022年13%;管理费用率由2019年6.7%下降到了2022年4.6%。

通过高端产品占比的优化、营业成本的持续降低以及费用端的有效管控,青岛啤酒实现了净利率的持续提升,进而带动了ROE的增长。

这一方面体现了公司强大的盈利能力,另一方面也代表了公司极强的护城河优势。

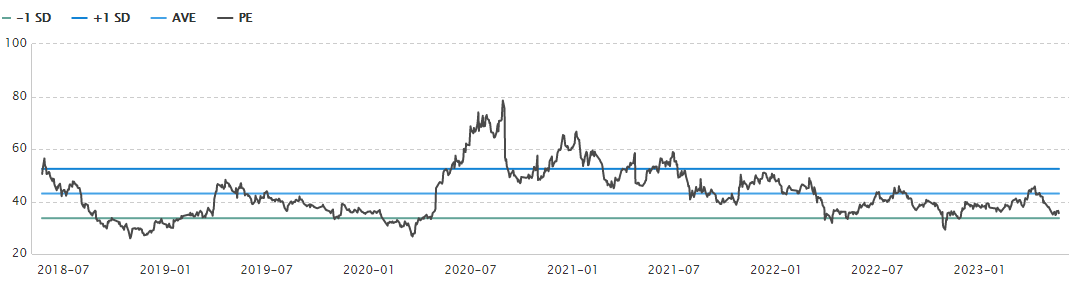

第三、估值优势明显。

从青岛啤酒的历史估值区间看,在30倍到80倍区间波动。

从2022年静态PE看,目前是35倍左右,依然处于历史区间底部;如果从今年动态看,要低于30倍了。

投资是跟踪的过程,也是逻辑验证的过程。

【扫码关注老韩实盘,免费领取战法】

以上内容仅代表个人观点,不构成投资意见!

投资有风险,入市需谨慎。

打赏

更多

>

同类资讯

• 行业洞察 | 别白跑 InfoComm 2026!真正

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【全球行业报告库】2026抖音生活服务五一假期消费数据报告(附下载)

0

2

徐华峰分享健康行业的趋势来了

0

3

行业专家进校园 研途领航明方向——戏剧与影视专业研究生组会暨交流分享会顺利举办

0

4

38页!覆铜板行业深度报告:覆铜板产能产量、涨价潮与周期、企业销售额与市场份额、高端CCL市场规模、发展、PCB资产支出

0

5

AI芯片巨头最新财报出锅!谁的业绩更炸裂

0

6

华海清科(688120.SH)深度研究报告:国产CMP设备龙头,平台化布局打开成长空间,先进制程突破引领国产替代

0

7

澍登·AI一人公司实验室报告2026WK20

0

8

Z动态 | 藕舫投资企业「影溯」发布4D世界模型InSpatio-World技术,单段视频即可生成实时漫游的动态世界

0

9

NEON 研究报告《输电网中电池的规制》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved