一、肉牛定义及产业链

肉牛即肉用牛,是一类以生产牛肉为主的牛。肉牛的特点是:体躯丰满、增重快、饲料利用率高、产肉性能好,肉质口感好。肉牛不仅为人们提供肉用品,还为人们提供其他副食品。肉牛有西门塔尔牛、夏洛莱牛、利木赞牛等优良品种。

肉牛养殖产业链环节多、链条长、涉及行业多,上游是遗传育种、饲草料及添加剂、动保防疫,中游是养殖,通常分为母牛养殖(繁育)和公牛养殖(育肥),下游是屠宰、加工、流通和销售。在整个产业链中,上游和下游的产出都是标准化产品,行业成熟、格局稳定。国内肉牛养殖行业同奶牛、猪、鸡其它养殖行业相比还是处于比较原始、分散、薄弱的状态。

由于肉牛育肥特别是高档肉牛的养殖除需要秸秆等粗饲料外,还需要大量以粮食为主的精饲料,因此主要的粮食产品玉米、大麦、麸皮等的价格对肉牛育肥成本特别是高档肉牛的饲养成本影响较大。近些年来,我国主要粮食作物价格不断攀升。玉米等粮食价格的上涨,导致肉牛饲养成本上升,一定程度上会影响肉牛养殖的效益,特别是对广大的中小肉牛散养农户的影响最大。而大型的肉牛育肥企业或高档肉牛生产企业具有较强的成本转嫁能力,粮食价格的上涨对其影响相对较弱。

二、上游端分析

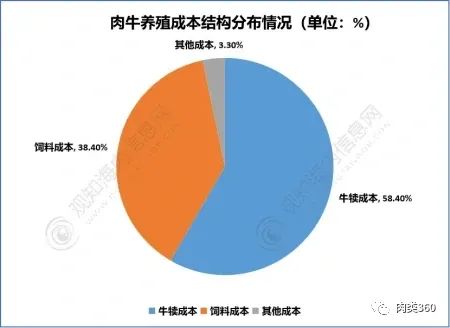

在肉牛养殖成本中,饲料成本和牛犊成本为肉牛养殖的最主要成本来源,占比合计达90%以上,其中牛犊成本约为58.4%,饲料成本约为38.4%。而疫苗、人工等其它成本占比则相对较小,仅为3.3%左右。

肉牛养殖成本结构分布情况

资料来源:观知海内咨询整理(观知海内信息网)

三、下游需求端

相比于猪肉,牛肉含有的脂肪更少,蛋白质含量更高,营养价值相对更高。随着近年来我国经济的不断发展,居民生活水平的提升,人们对牛肉的需求量也随之持续增加,推动了我国肉牛养殖行业的发展。2021年中国牛肉需求量达930.76万吨,较2020年的884.27万吨增加了46.49万吨。与2016年的673.79万吨相比,我国牛肉需求量增加了256.23万吨,增幅达38.03%,年均复合增长率约6.66%。2022年,中国牛肉需求量达到986.93万吨,较2021年增加了56.17万吨,同比增长6.03%。

2016—2022年中国牛肉需求量及增速

资料来源:观知海内咨询整理(观知海内信息网)

中国人均牛肉消费量也整体呈正增长态势,2021年中国牛肉人均消费量达6.58千克/人,较2020年增加了0.32千克/人,同比增长5.14%,未来有望继续保持增长。2022年中国肉牛消费量913.3万吨,超过巴升晌隐西成为吵厅全球第三大牛肉消费国,但是由于中国庞大的人口基数,我国年人均牛肉消费量仅有5.4千克,与世界平均消费量9.8千克相比也还有很大的差距。

2016—2022年中国牛肉人均消费量及增速

资料来源:观知海内咨询整理(观知海内信息网)

四、肉牛养殖行业发展现状分析

根据饲养方式的不同牛肉可分为草饲牛肉和谷饲牛肉。草饲牛主要在牧区生长,食用新鲜的牧草,其肉质精瘦、脂肪含量低、味道浓郁。而谷饲牛则主要在农区饲养,一般用人工配合饲料和草料集约化饲养,饲养时间相对较短,脂肪含量较高,肉质更加嫩滑。

数据显示,2016-2019年牛存栏量总体平稳,2020年我国养牛户因还贷的原因造成恐慌性抛售,再加上新冠疫情的影响,我国牛存栏量下降至6618.3万头,2021年中国牛存栏量达9817万头,同比增长48.3%;2016-2020年我国牛的出栏量由4265万头增至4565万头,整体波动幅度较小,2021年中国牛出栏量达4707万头,同比增长3.1%。2022年我国牛存栏量约为10216万头,牛出栏量约为4840万头。

2016—2022年中国牛存栏量、出栏量变化趋势图

资料来源:国家统计局观知海内咨询整理(观知海内信息网)

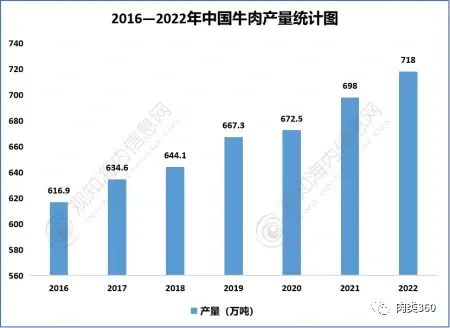

牛肉含有丰富的蛋白质,氨基酸。中医认为,牛肉有补中益气、滋养脾胃、强健筋骨、化痰息风、止渴止涎的功能。按牛的不同部位划分,牛肉又可以分为肩胛肉、牛肋骨、肉眼(牛里脊肉)、牛筋肉、牛腩等。近年来,我国牛肉产量保持平稳态势增长,2011-2022年国内牛肉产量年均复合增长率仅为1.49%;2016-2020年中国牛肉产量由616.9万吨增至672.5万吨,2021年中国牛肉产量为698万吨,同比增长3.8%。2022年国内牛肉产量为718万吨。

2016—2022年中国牛肉产量统计图

资料来源:国家统计局观知海内咨询整理(观知海内信息网)

五、我国牛肉进口情况

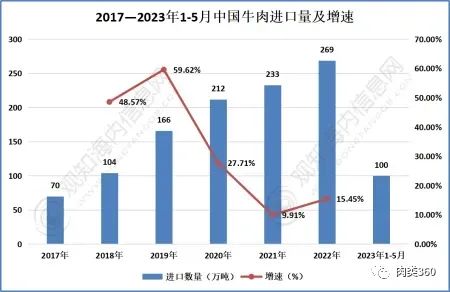

我国牛肉主要以进口为主,进口量远大于出口量。随着近年来我国牛肉需求的持续增长,牛肉进口量也随之不断增加。截止2021年底进口数量为233万吨,同比增长9.91%。2022年牛肉进口量为269万吨,同比增长15.45%;截止到2023年1-5月我国牛肉进口数量为100万吨。

2017—2023年1-5月中国牛肉进口量及增速

资料来源:中国海关观知海内咨询整理(观知海内信息网)

观知海内咨询发布的《2023-2028年中国肉牛养殖行业发展趋势分析与投资战略规划研究报告》是肉牛养殖行业最新研究成果。介绍了肉牛养殖行业市场发展环境、全球及中国肉牛养殖行业整体运行态势,分析了肉牛养殖市场竞争格局及肉牛养殖重点企业经营状况、产业链发展现状等,并对肉牛养殖行业未来投资前景做了预期及判断。

按照2020年牛肉零售均价45元/斤,供需缺口200-250万吨进行估计,我国牛肉市场仍存在有1800-2250亿的市场空间。因此,由于我国牛肉供需缺口较大,所以为满足消费需求,国内进口牛肉数量不断增长,截止2021年底实现进口金额12488.8百万美元,同比增长22.69%。2022年中国牛肉进口金额17757.9百万美元,同比增长42.19%;截止到2023年1-5月我国牛肉进口金额为5328.4百万美元。

2017—2023年1-5月中国牛肉进口金额及增速

资料来源:中国海关观知海内咨询整理(观知海内信息网)

六、行业发展趋势

肉牛养殖行业对保证居民生活质量、提升健康水平发挥重要作用。国家历来重视肉牛养殖、屠宰及肉制品加工业的发展和监管,对畜牧业实施税收优惠、资金扶持等支持政策,鼓励养殖业向规模化、产业化、标准化的方向发展,

此外,国家还对肉牛养殖、屠宰及加工产业链(含养殖及下游销售)各环节的监管更加严格,保证食品安全相关政策法规执行到位,提高畜牧业疫病疫情防控能力,重大动物疫情得到了有效遏制,应急机制逐步完善;同时强化屠宰及肉制品加工的质量控制,为行业提供更稳定、规范的经营环境。

改革开放以来,我国国民经济持续稳定增长,居民收入水平也逐步提高,相应的消费理念也得到了提升。一方面,消费人群越来越重视绿色健康的饮食理念,对牛肉需求也越来越多。另一方面,消费人群的收入水平提高了,对牛肉的消费能力也就提高了。生活水平的提高促进居民牛肉食品在膳食结构中的消费比重上升,这为肉牛养殖行业的持续发展奠定了良好的市场基础。值得注意的是,受到消费升级的影响,特色中高端牛肉更加受到消费者的关注和欢迎,新口味、新产品逐步被消费者接受,也为掌握特色肉牛种质资源的企业带来广阔的发展空间。