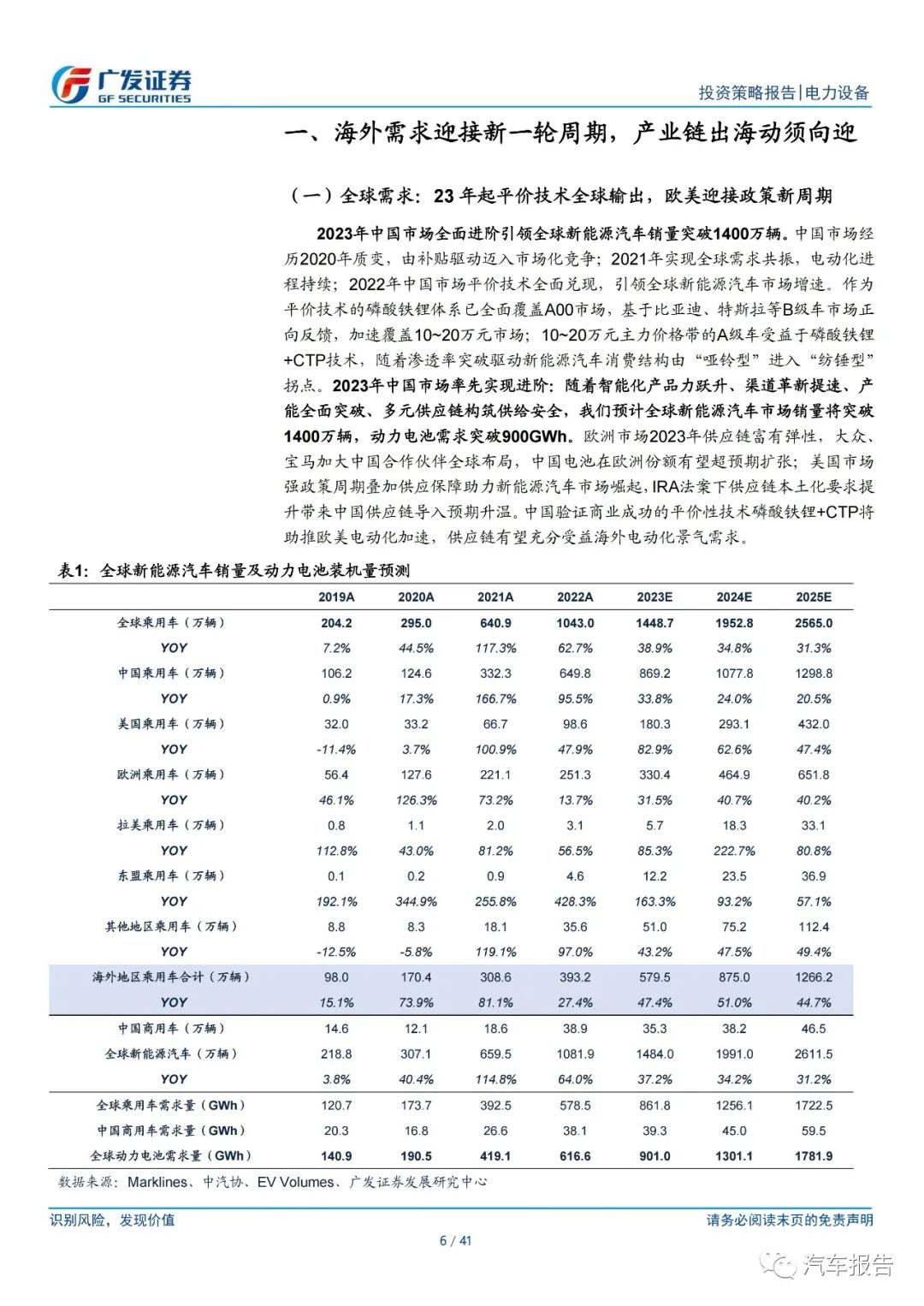

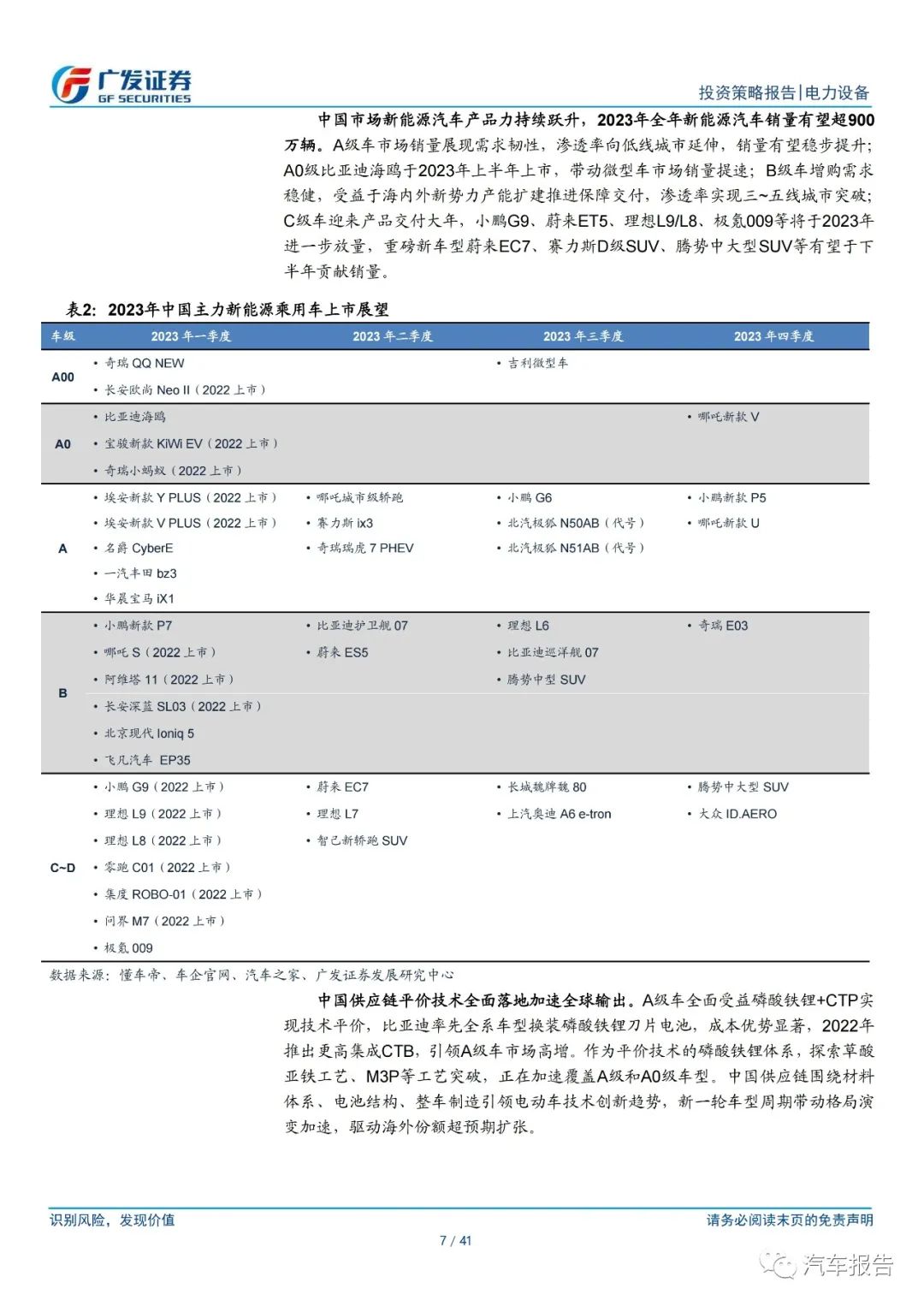

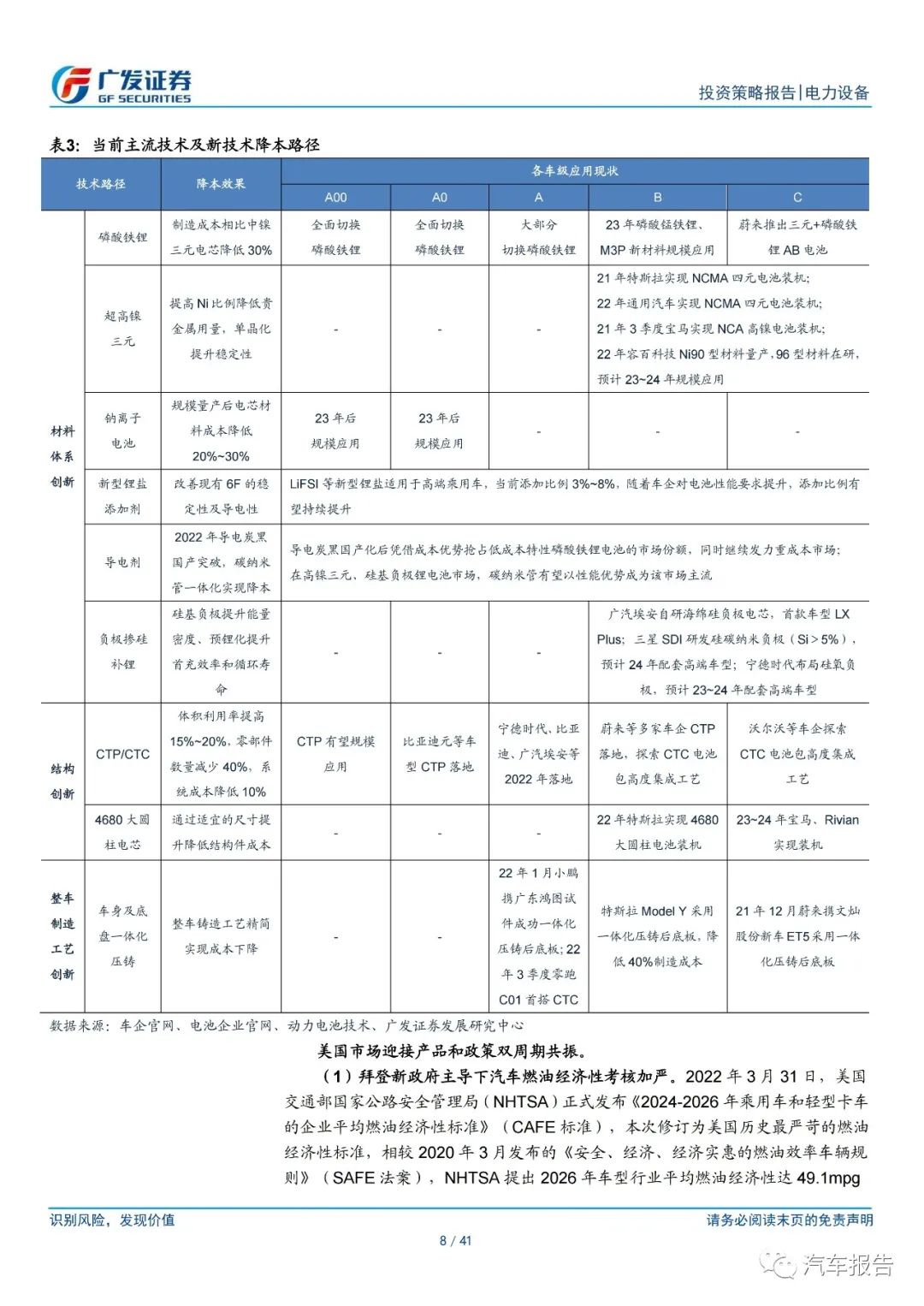

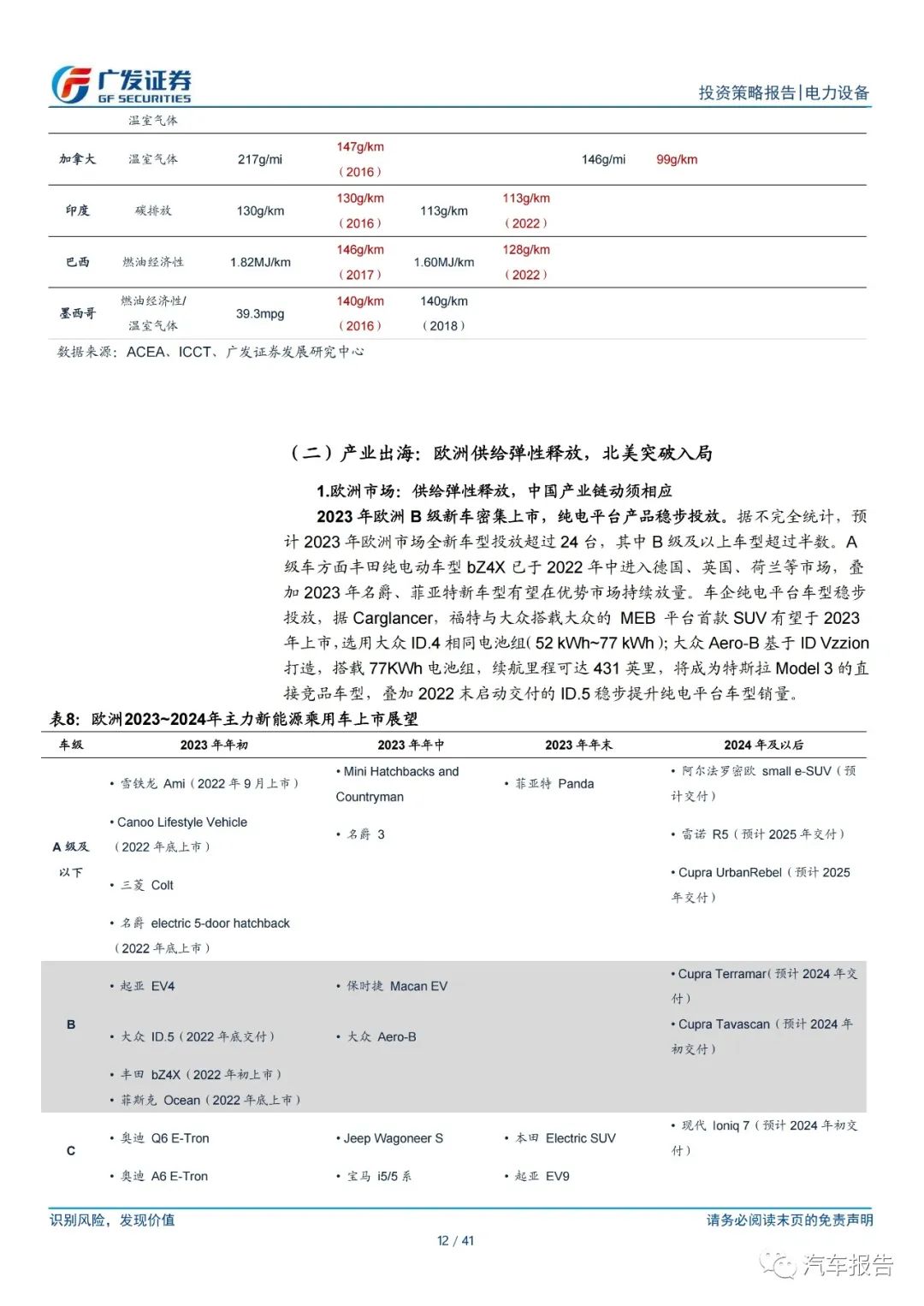

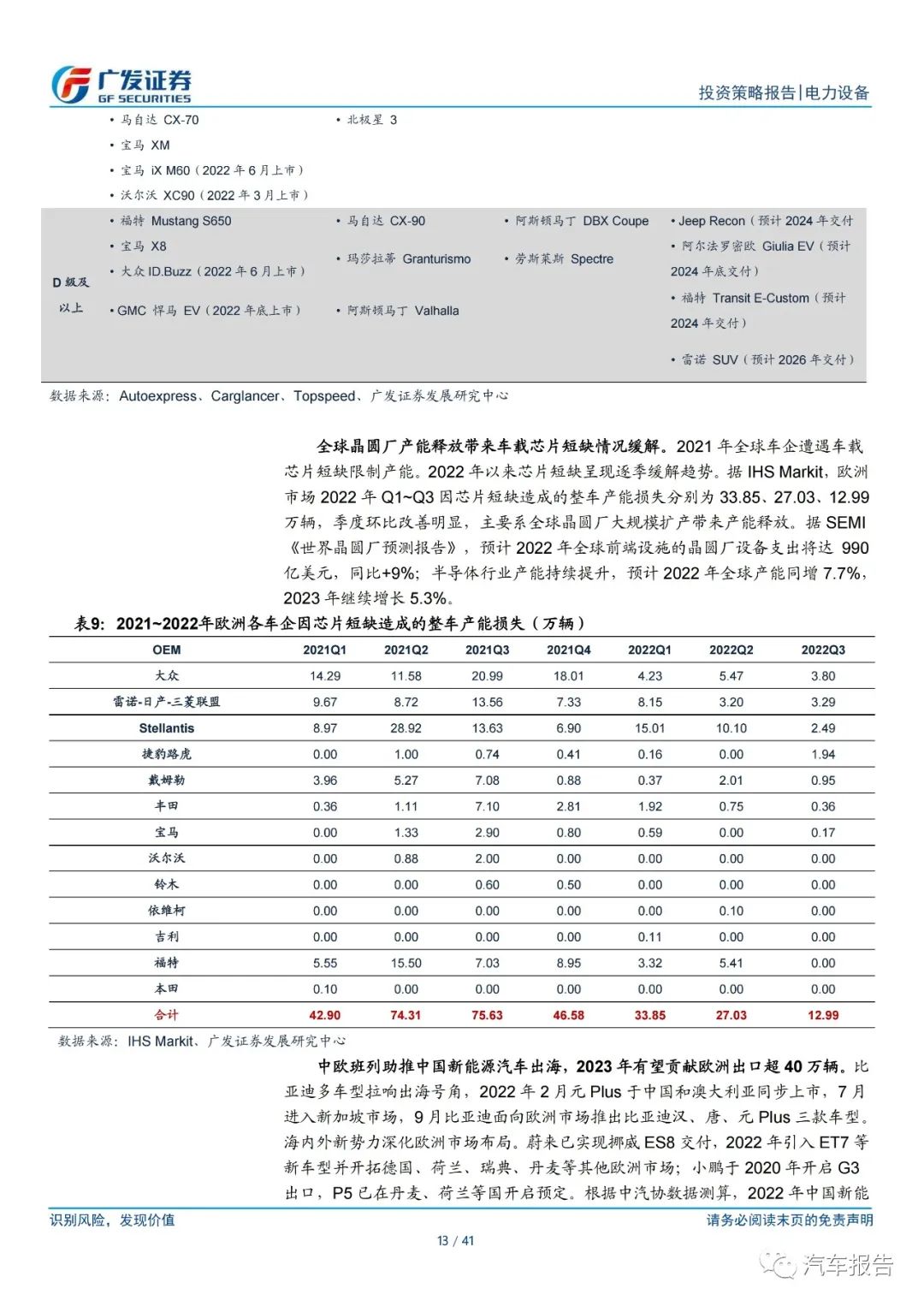

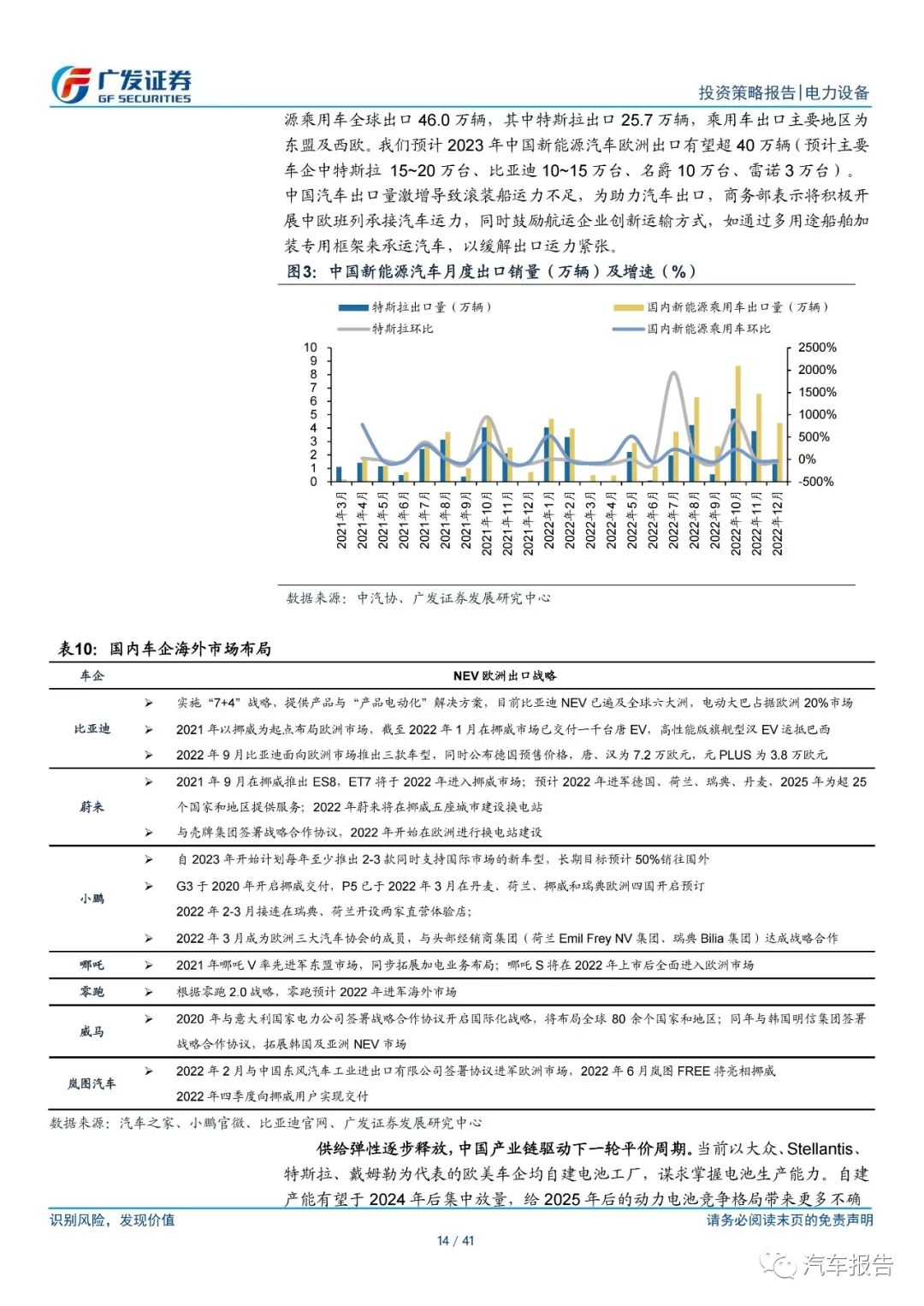

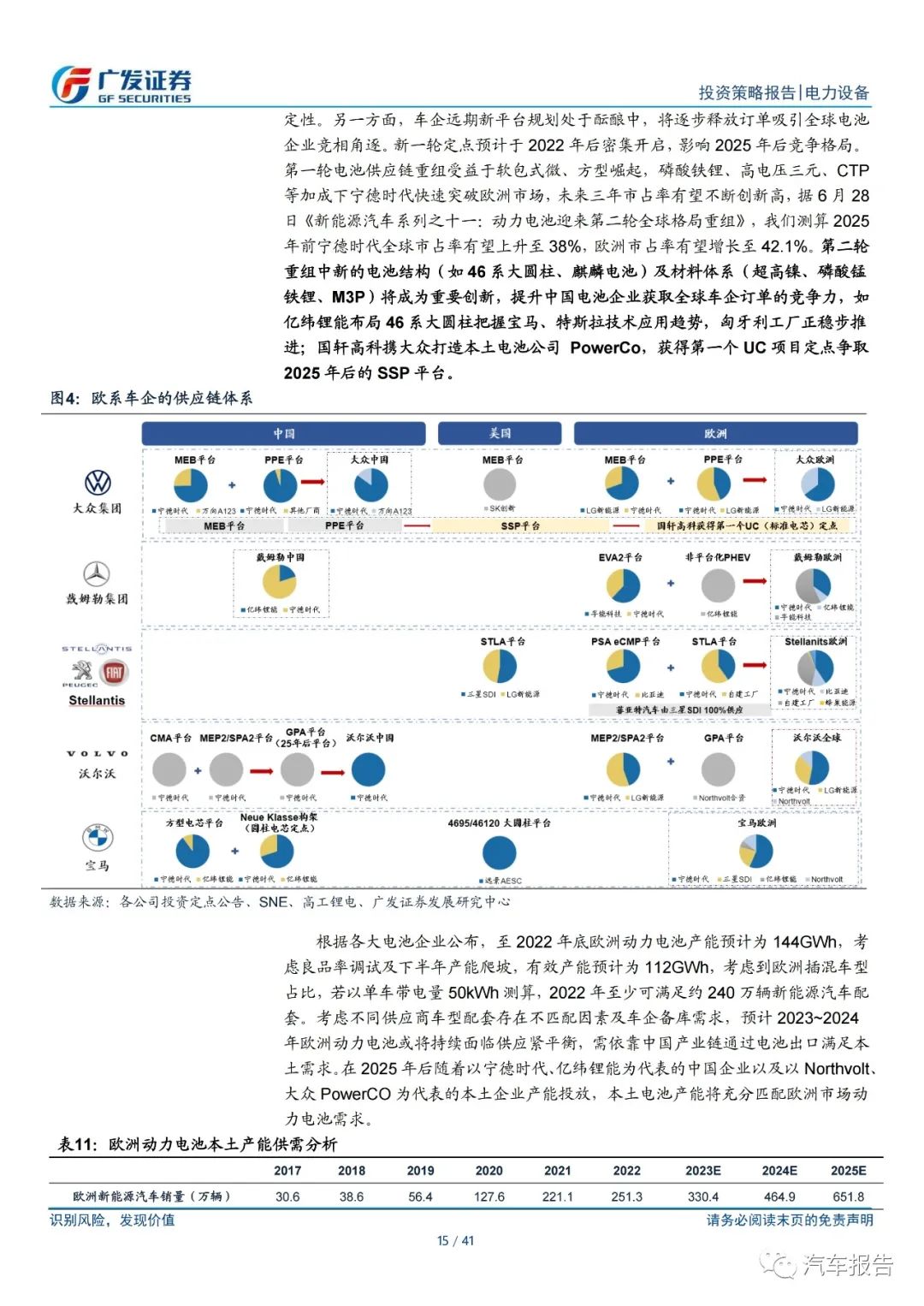

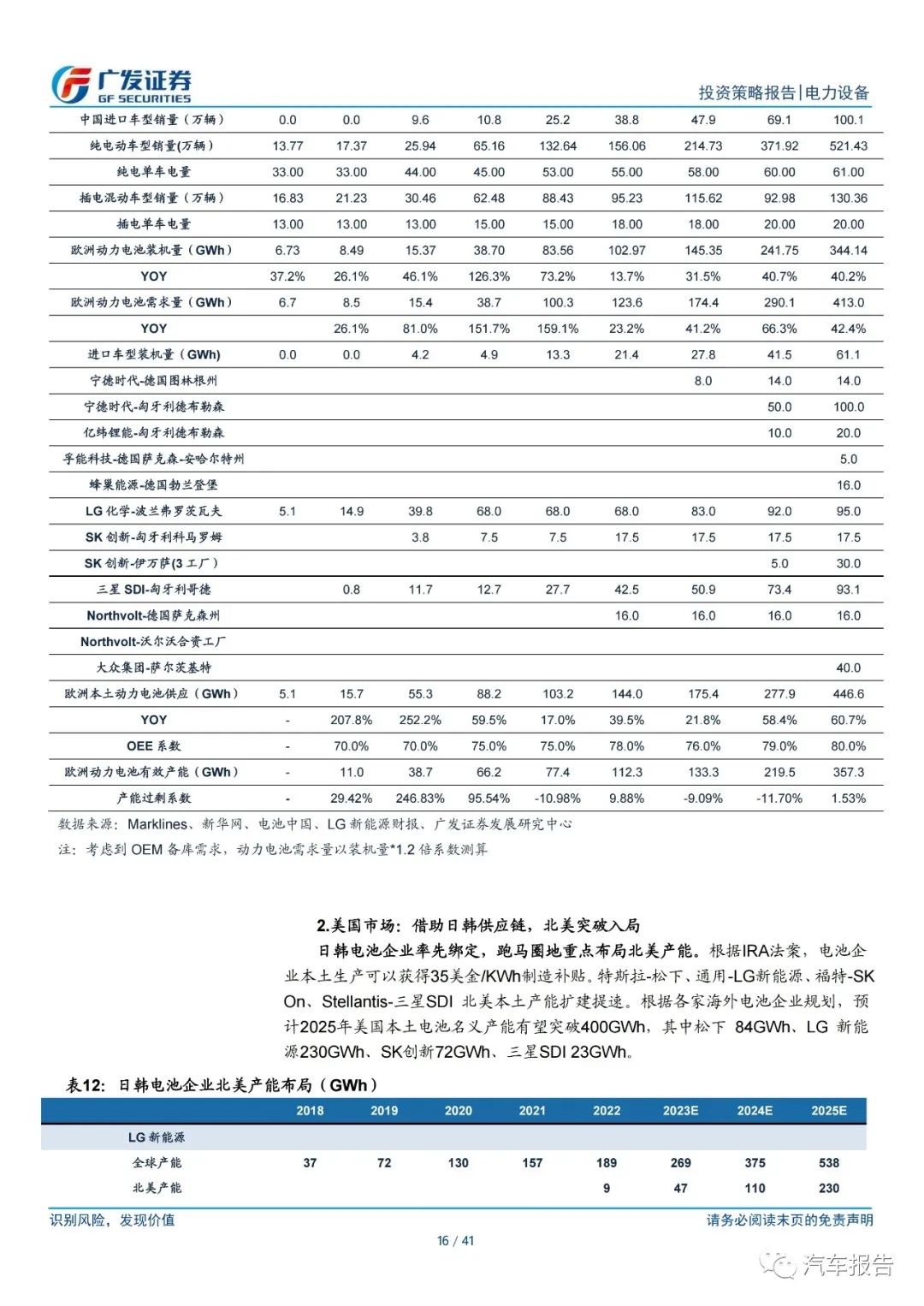

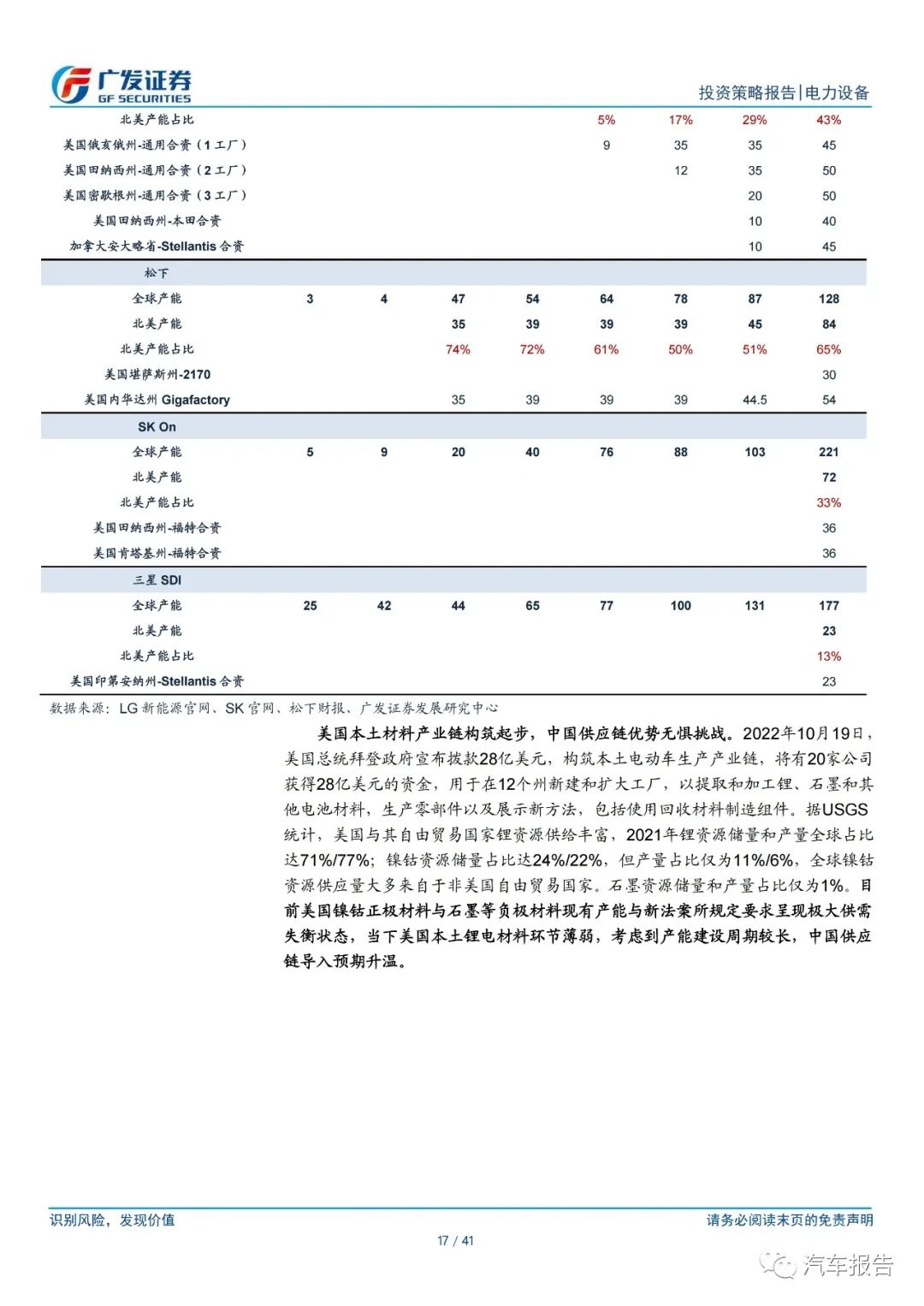

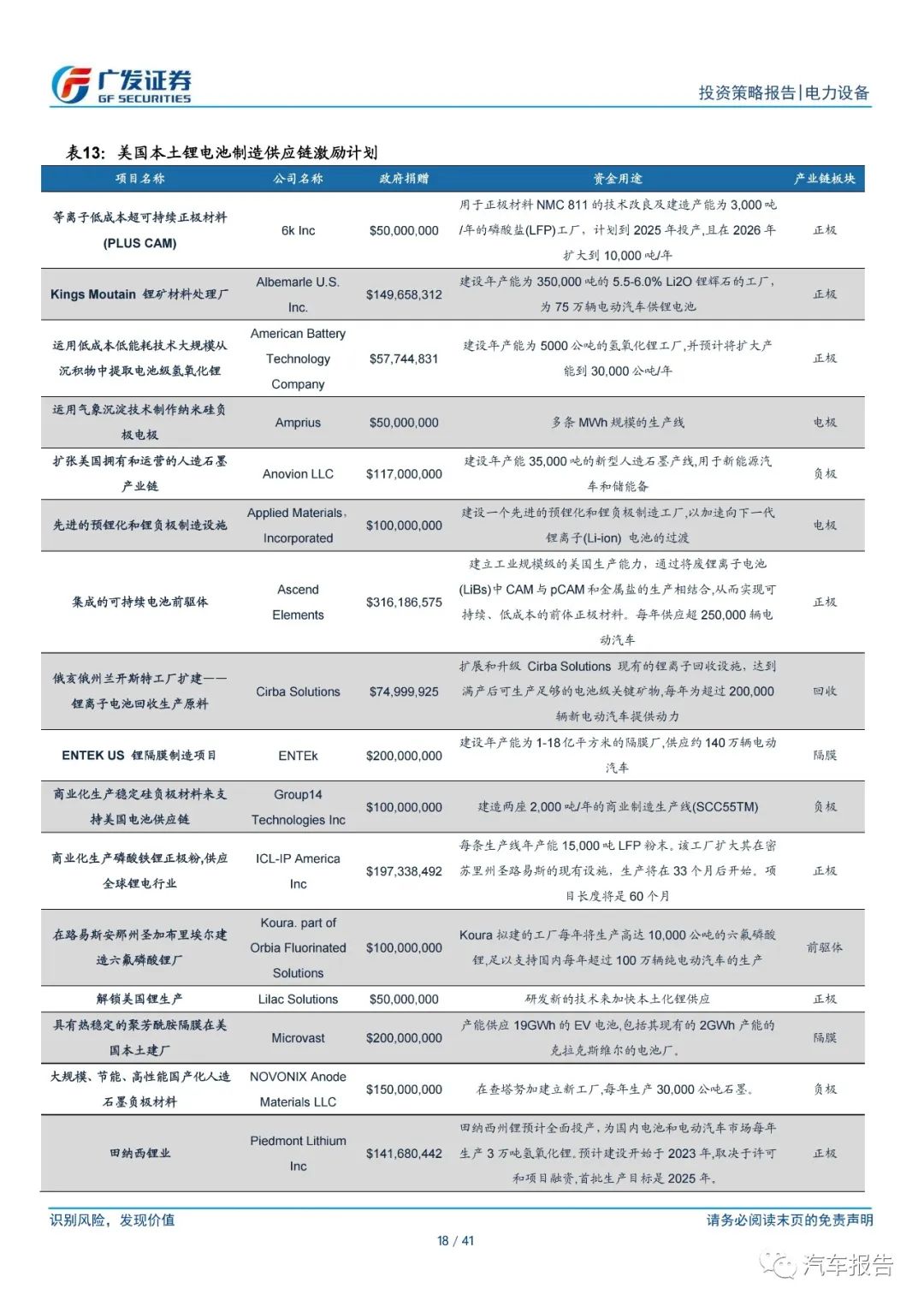

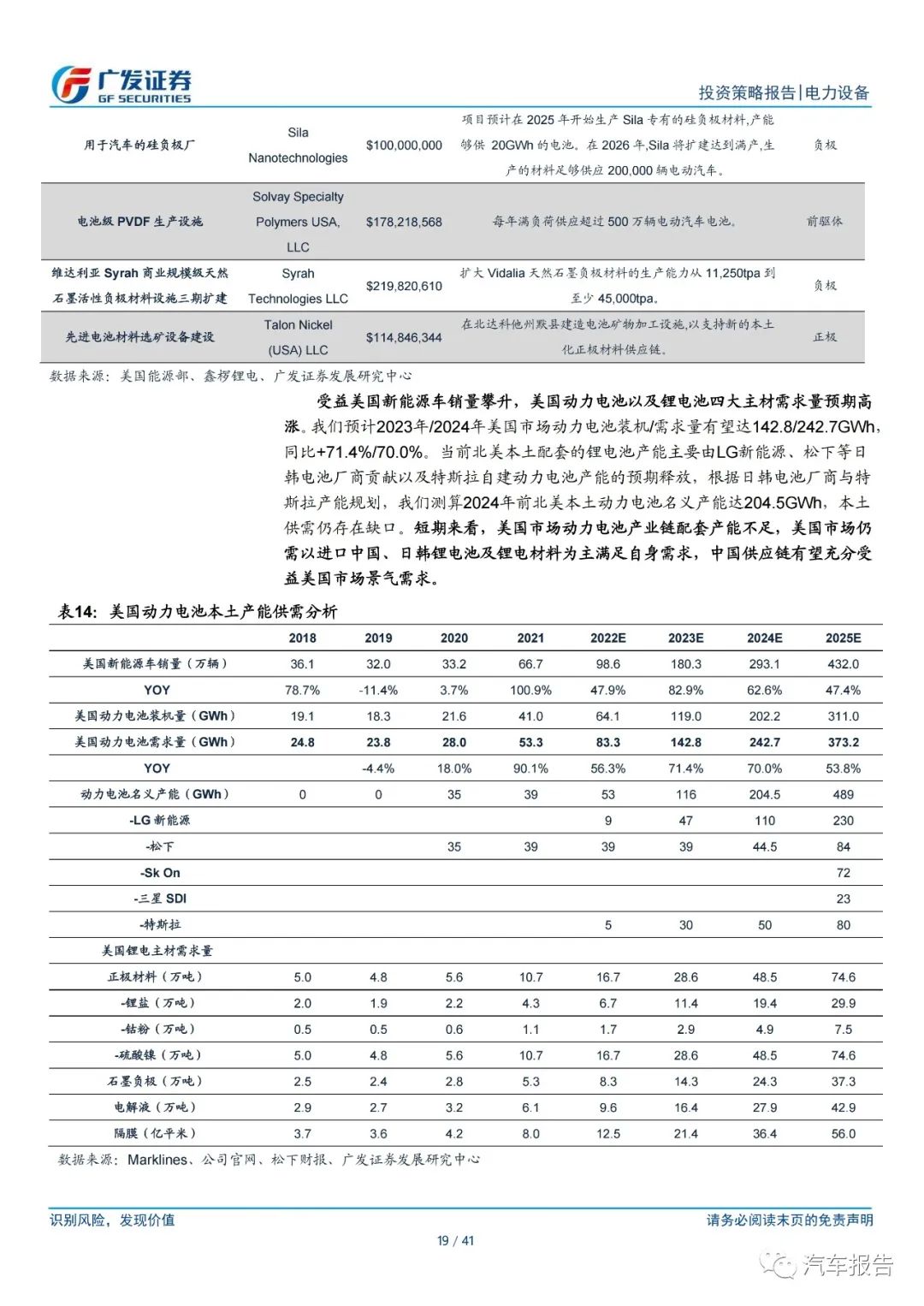

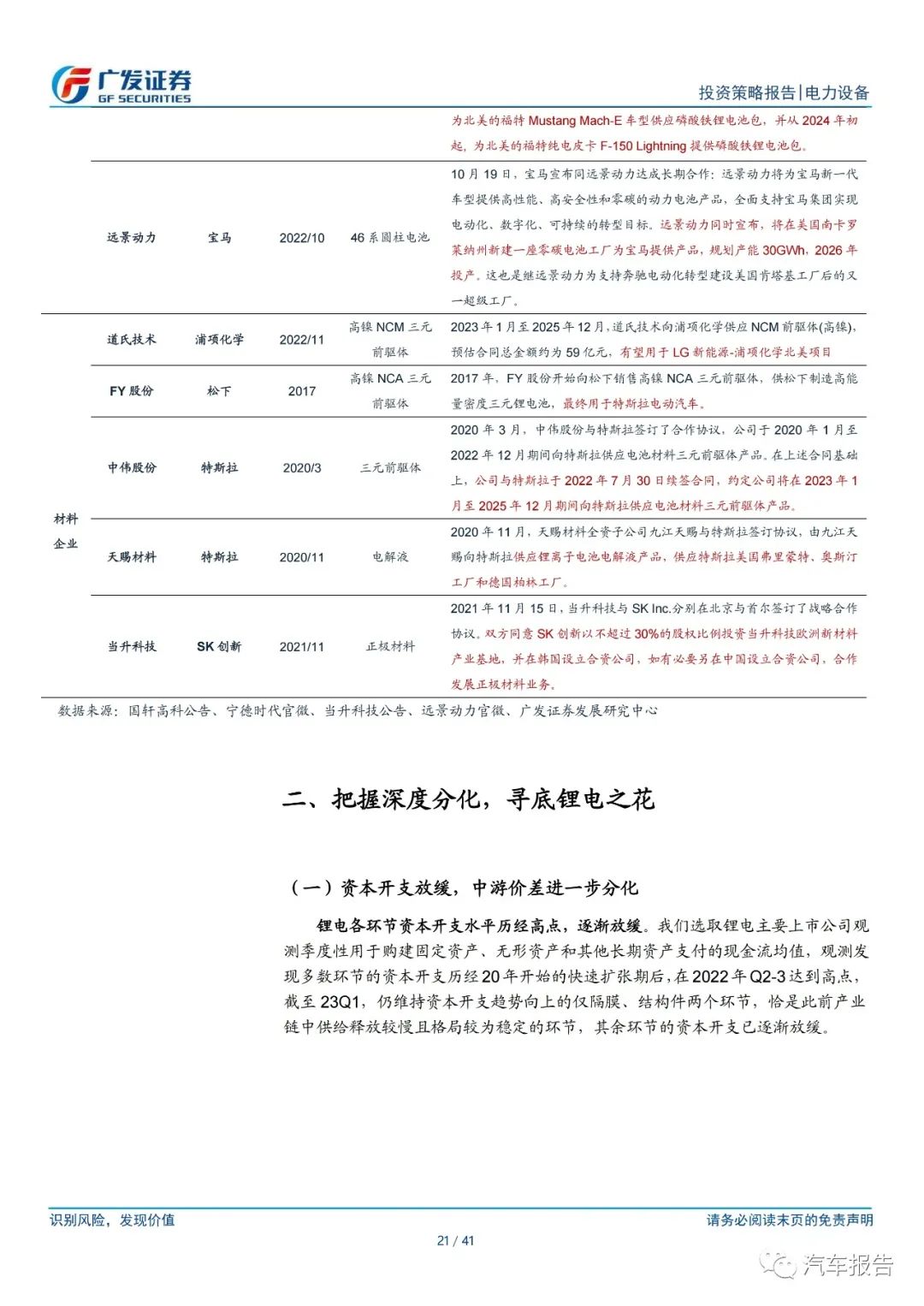

海外需求迎接新一轮周期,产业链出海动须相应。①国内:2022年10~20万元主力价格带的A级车受益于平价技术落地,驱动中国市场进入结构性平价拐点。A0级海鸥及A级车比亚迪DM-i系列引领,二、三线城市渗透率提速,叠加B级海豹渠道下沉、ModelY品牌效应向低线城市延伸,有望持续打开渗透空间。②欧洲:车型周期与政策周期共振,中国供应链有望超预期扩张。欧洲2024年碳排放政策换挡下平台化车型投放提速,叠加中系电动车出海开启强车型周期。远期中欧合作范式明确,大圆柱、麒麟电池、超高镍、M3P等将成为重要创新,宁德时代、亿纬锂能等海外份额有望超预期扩张。③美国:中国材料率先受益电动化大周期,中国电池静候佳音。2023年产品周期叠加税收抵扣重启,我们预计驱动美国电车销量冲击180万辆。IRA法案下日韩电池企业扩张北美产能带动材料产业链入局,电池企业有望以平价技术优势破局,如福特-宁德时代、北美大客户-国轩高科。

报告文件名称:新能源汽车行业2023-2025年预测与展望:峰回路转,拐点蕴生(含动力电池)

报告获取方法:

步骤1:关注本公众号,在对话框回复领报告

步骤2:添加工作人员微信,说明需要哪份报告

步骤3:需出示您名片(纸名片照片或电子名片)

步骤4:若已给过名片,则按工作人员提示来获取

新能源汽车行业总结、2023年-2025年销量预测 | 附下载

中国新能源汽车趋势洞察白皮书(用户调研、品牌分析)| 附下载

新能源汽车趋势洞察报告(政策、竞争、用户、需求、营销)| 附下载