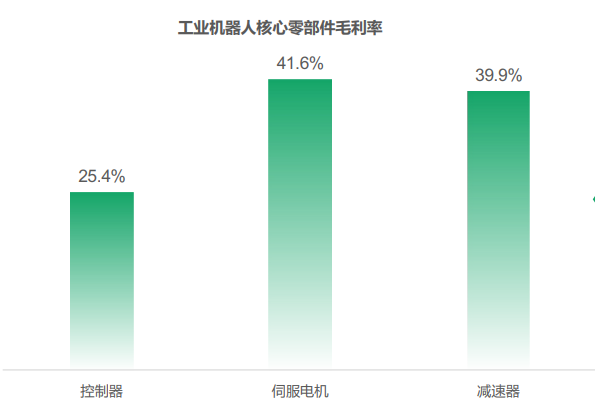

减速器、伺服电机与控制器被认为是机器人三大核心零部件,整体来看,工业机器人的总体成本中,核心零部件成本占比接近70%,其中减速器(RV减速器和谐波减速器)占比最大约35%,国产化程度最低,是制约我国机器人产业发展的核心关键。

中国工业机器人产业迎来新的阶段

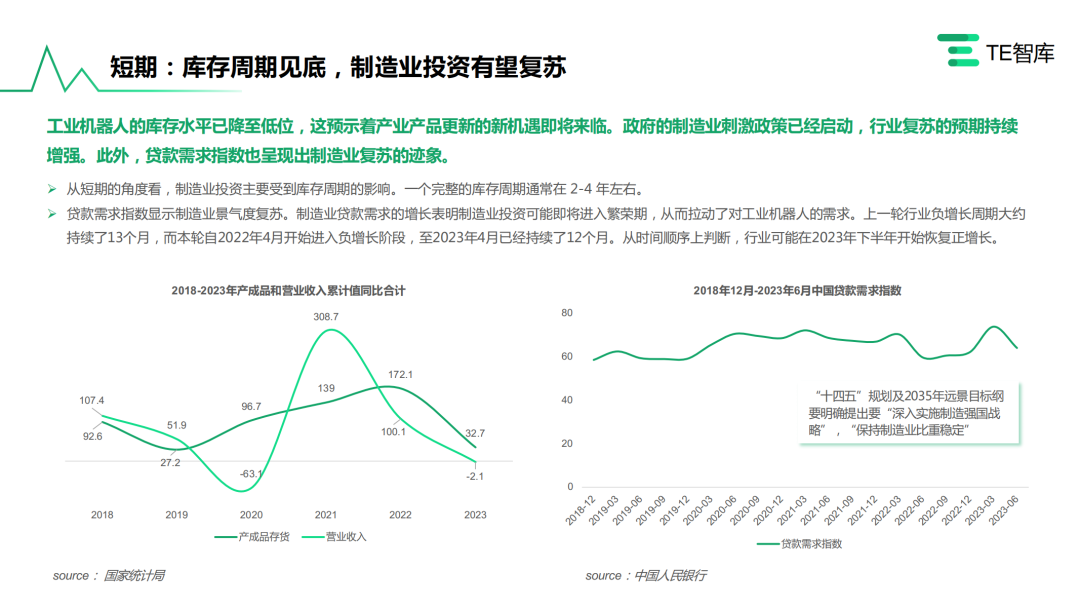

短期:库存周期见底,制造业投资有望复苏

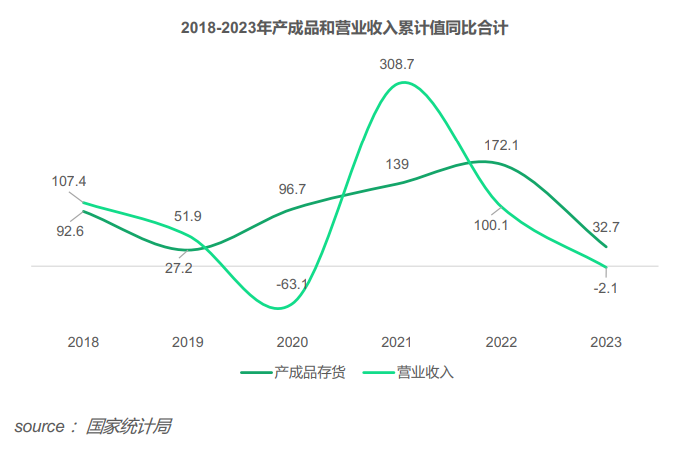

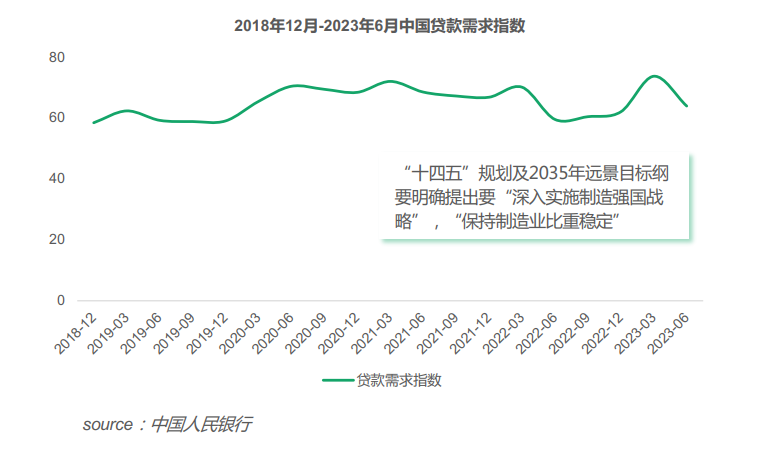

工业机器人的库存水平已降至低位,这预示着产业产品更新的新机遇即将来临。政府的制造业刺激政策已经启动,行业复苏的预期持续增强。此外,贷款需求指数也呈现出制造业复苏的迹象。

从短期的角度看,制造业投资主要受到库存周期的影响。一个完整的库存周期通常在 2-4 年左右。

贷款需求指数显示制造业景气度复苏。制造业贷款需求的增长表明制造业投资可能即将进入繁荣期,从而拉动了对工业机器人的需求。上一轮行业负增长周期大约持续了13个月,而本轮自2022年4月开始进入负增长阶段,至2023年4月已经持续了12个月。从时间顺序上判断,行业可能在2023年下半年开始恢复正增长。

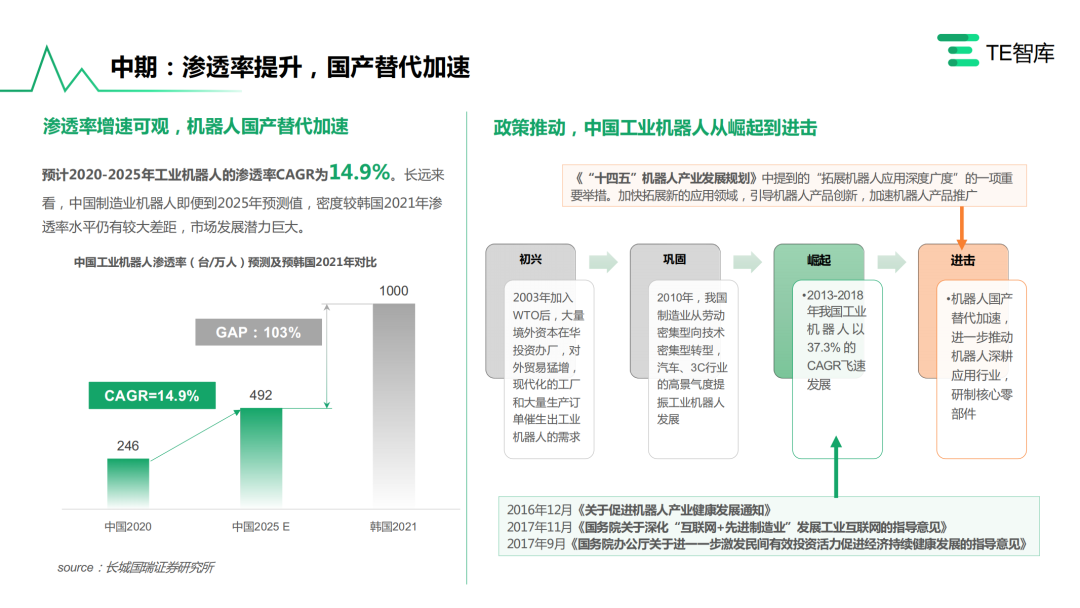

中期:渗透率提升,国产替代加速

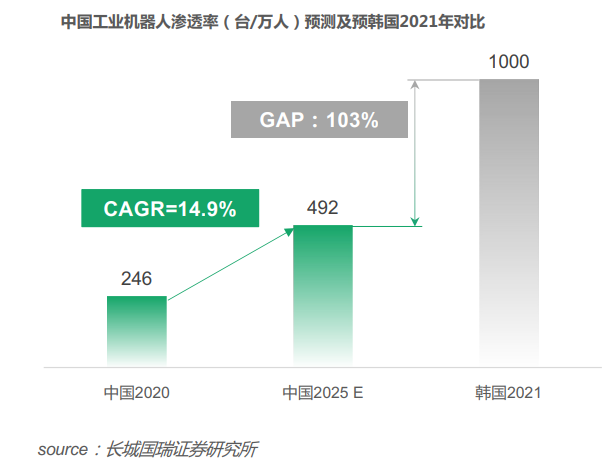

渗透率增速可观,机器人国产替代加速。

预计2020-2025年工业机器人的渗透率CAGR为14.9%。长远来看,中国制造业机器人即便到2025年预测值,密度较韩国2021年渗透率水平仍有较大差距,市场发展潜力巨大。

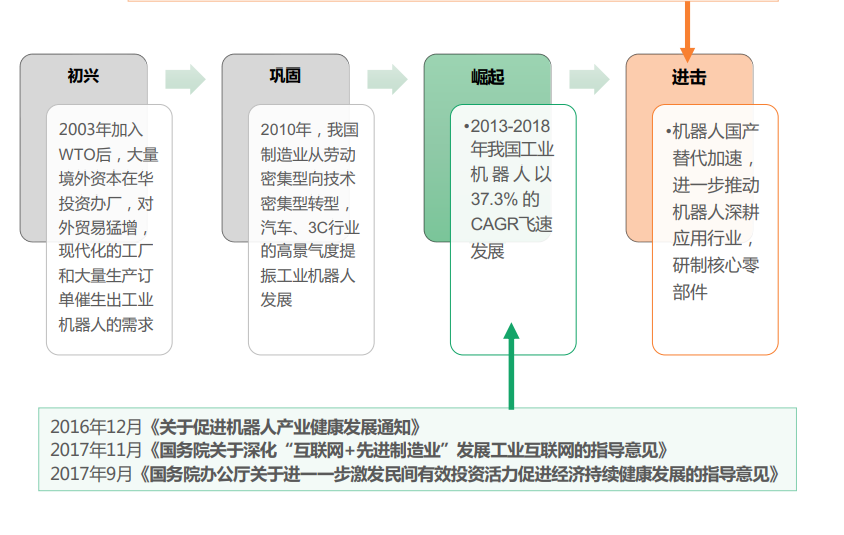

政策推动,中国工业机器人从崛起到进击。

《“十四五”机器人产业发展规划》中提到的“拓展机器人应用深度广度”的一项重要举措。加快拓展新的应用领域,引导机器人产品创新,加速机器人产品推广。

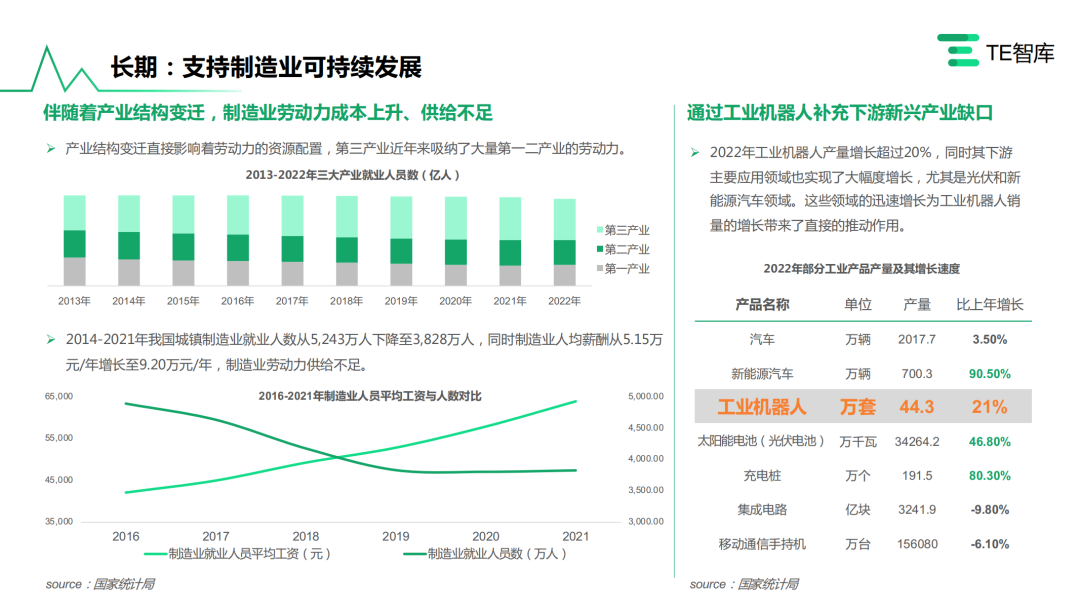

长期:支持制造业可持续发展

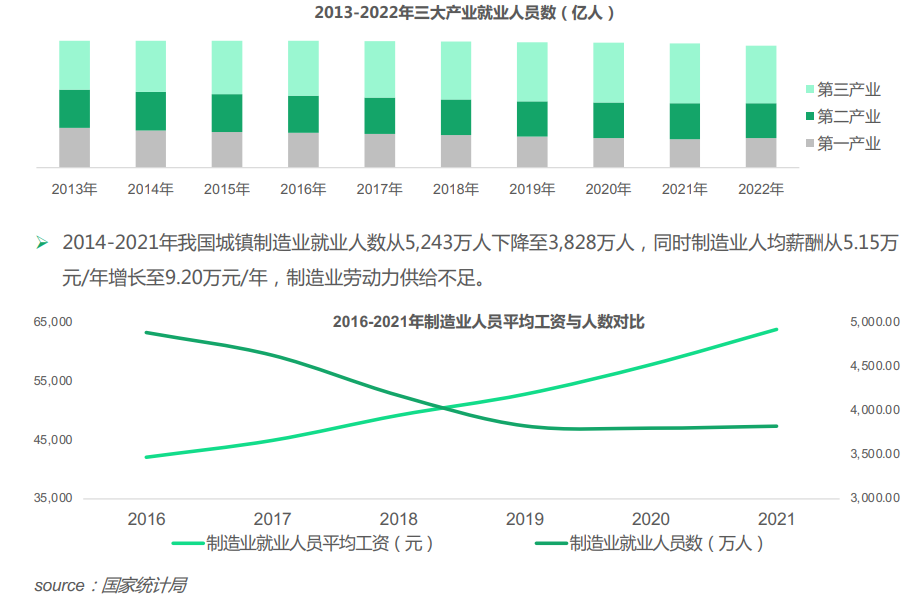

伴随着产业结构变迁,制造业劳动力成本上升、供给不足。

产业结构变迁直接影响着劳动力的资源配置,第三产业近年来吸纳了大量第一二产业的劳动力。

通过工业机器人补充下游新兴产业缺口。

2022年工业机器人产量增长超过20%,同时其下游主要应用领域也实现了大幅度增长,尤其是光伏和新能源汽车领域。这些领域的迅速增长为工业机器人销量的增长带来了直接的推动作用。

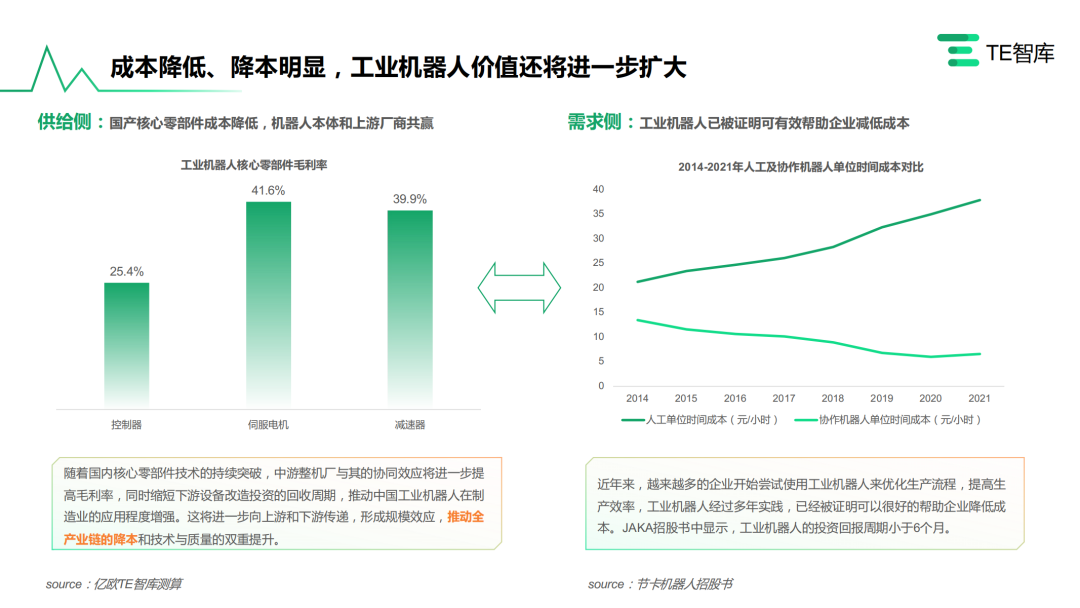

成本降低、降本明显,工业机器人价值还将进一步扩大

供给侧:国产核心零部件成本降低,机器人本体和上游厂商共赢

随着国内核心零部件技术的持续突破,中游整机厂与其的协同效应将进一步提高毛利率,同时缩短下游设备改造投资的回收周期,推动中国工业机器人在制造业的应用程度增强。这将进一步向上游和下游传递,形成规模效应,推动全产业链的降本和技术与质量的双重提升。

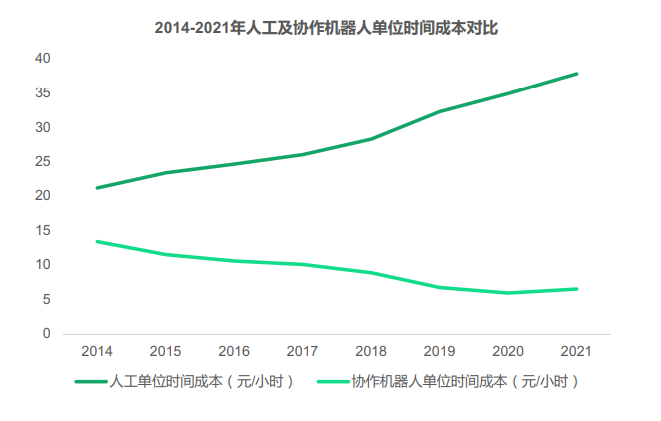

需求侧:工业机器人已被证明可有效帮助企业减低成本

近年来,越来越多的企业开始尝试使用工业机器人来优化生产流程,提高生产效率,工业机器人经过多年实践,已经被证明可以很好的帮助企业降低成本。JAKA招股书中显示,工业机器人的投资回报周期小于6个月。

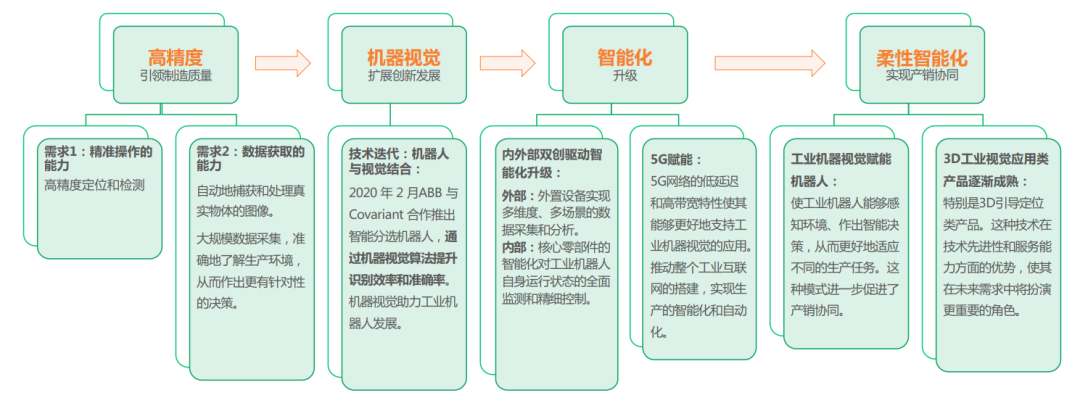

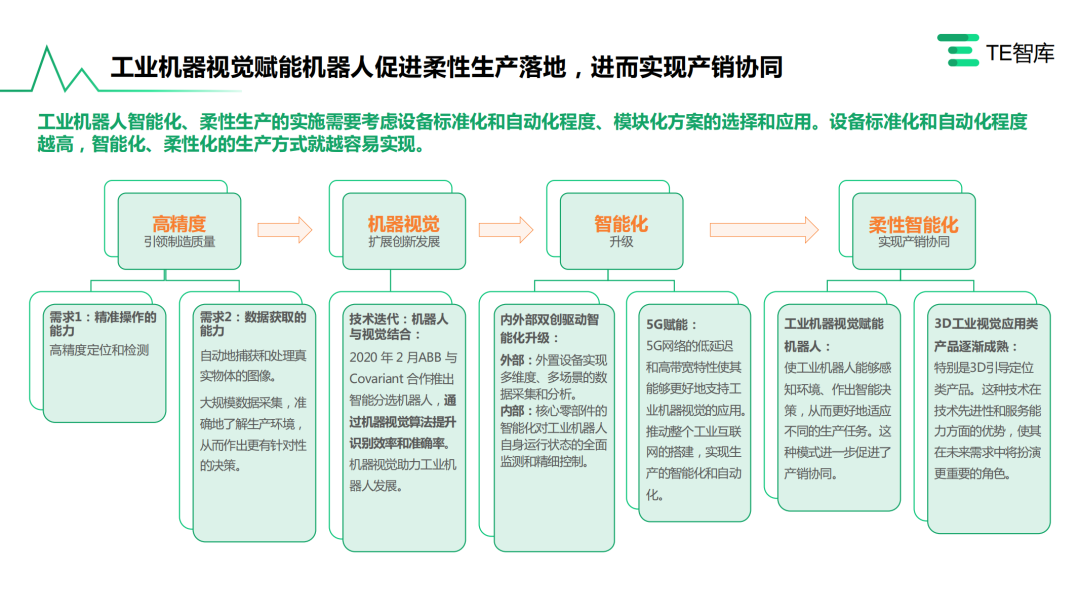

工业机器视觉赋能机器人促进柔性生产落地,进而实现产销协同

工业机器人智能化、柔性生产的实施需要考虑设备标准化和自动化程度、模块化方案的选择和应用。设备标准化和自动化程度越高,智能化、柔性化的生产方式就越容易实现。

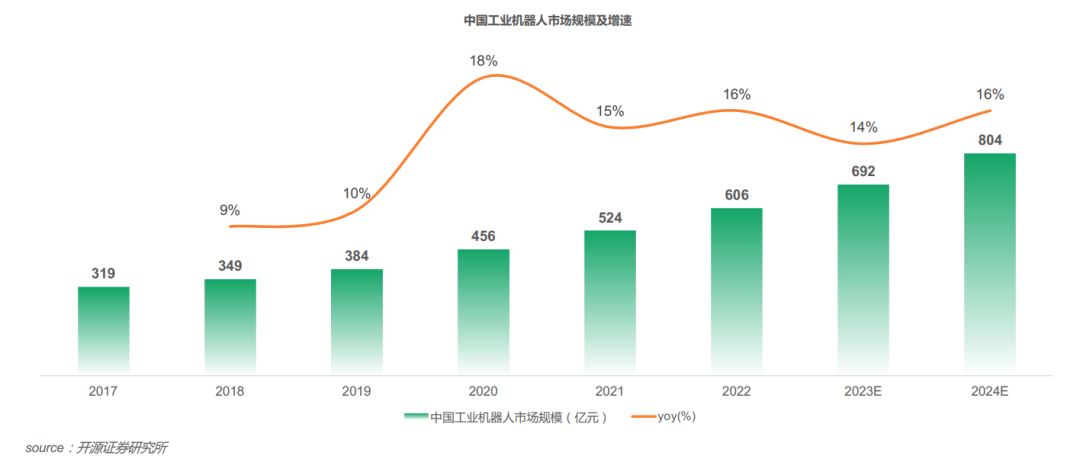

工业机器人市场在未来几年内有望继续保持较快的增长势头

处于“阵痛期”的国产工业机器人行业今年将开启波动性复苏,这也让相关机器人本体制造商来到了决定性的突围之战。

以下是报告节选正文内容:

扫码加入社群获取完整报告

文章不错,点个在看

文章不错,点个在看