中国有条件在GenAI领域实现新突破

随着Generate AI技术的快速发展,中国正在积极布局这一新兴领域。

GenAI领域在市场规模持续扩大、核心技术进步加速、典型应用集中在几大行业以及监管体系初步建立等方面。

GenAI产业发展前景广阔,预计产业规模将实现高速增长。企业需要深化技术创新、拓展商业化应用等方面的举措。

原创 | 新米财经

作者 | 米米

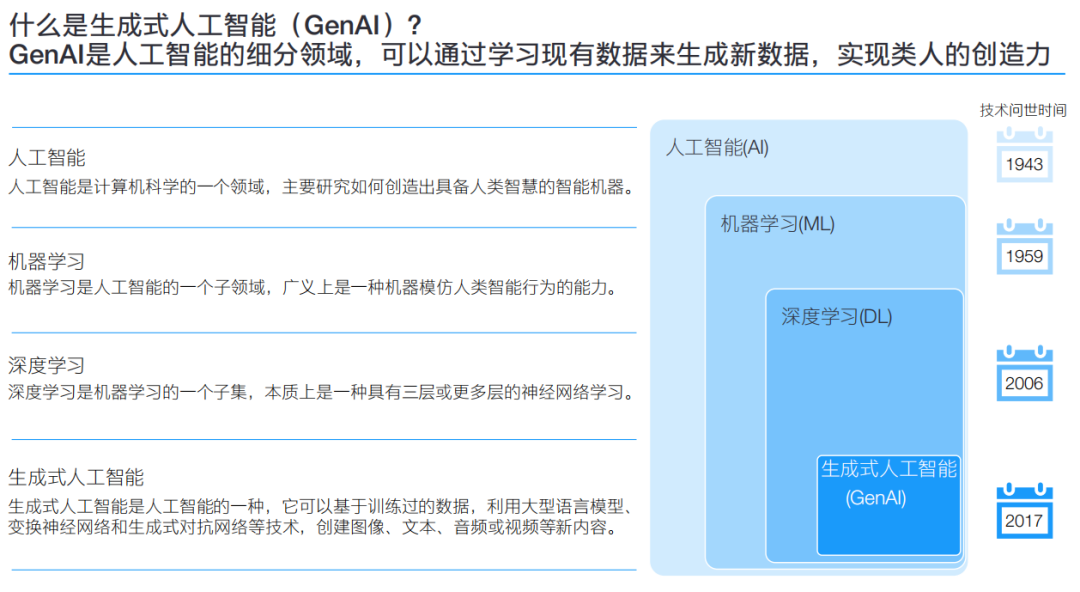

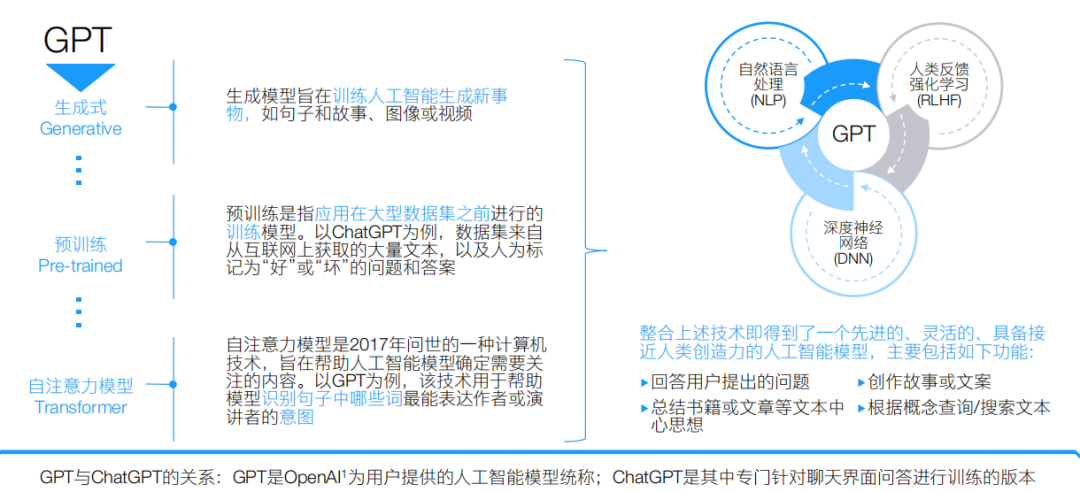

人工智能技术的快速发展催生了生成式人工智能(Generative AI),简称GenAI。它指利用大规模神经网络模型,根据训练数据对文本、图像、视频、音频等进行自动生成的人工智能技术。

GenAI的代表应用包括ChatGPT这样的对话系统、DALL-E等图像生成模型,以及Stable Diffusion、AudioLM等其他模态的生成模型。例如,ChatGPT能够进行自然语言对话,回答各类问题;DALL-E 2可以通过文字描述生成高质量图像;稳定的扩散则可以编辑图像内容。这些模型能够接受自然语言描述作为输入,输出人类可理解的内容。

GenAI模型通过学习海量训练数据,获得对知识概念和语义关系的深入理解,从而实现创造性的生成能力。例如,OpenAI的ChatGPT经过了近2000亿个参数的训练,可以进行逻辑自洽的对话。它是继预测性AI、认知AI之后人工智能发展的新阶段,被认为将带来产业变革性影响。

GenAI的快速发展得益于几个方面的支撑:

1)大模型架构,如GPT模型家族;

2)算力支撑,即GPU性能的提升,一张A100 GPU的算力可达20TFLOPS;

3)算法创新,如Prompt Tuning、Chain of Thought等强化学习方法;

4)数据积累,包括文本、图像、视频等多模态的数据集。

知名科技公司如Google、Meta、微软等都推出了自己的GenAI系统。

GenAI也将渗透到各个社会领域,对经济增长、就业市场、文化娱乐、公共管理等带来深远影响。

目前,全球GenAI产业正在蓬勃发展,市场规模快速增长。2022年全球GenAI市场规模约为400亿美元,预计到2027年和2032年将分别达到3990亿和13040亿美元,2022-2032年复合年增长率高达42%。

从区域来看,北美由于拥有科技领先优势,是全球GenAI技术和市场的主导力量。2022年北美在全球GenAI市场占比超过50%。主要得益于硅谷等地区聚集了众多AI前沿科研机构与企业。亚太地区增速最快,到2027年其市场规模份额有望达到30%。中国的科技企业也在积极布局GenAI技术。

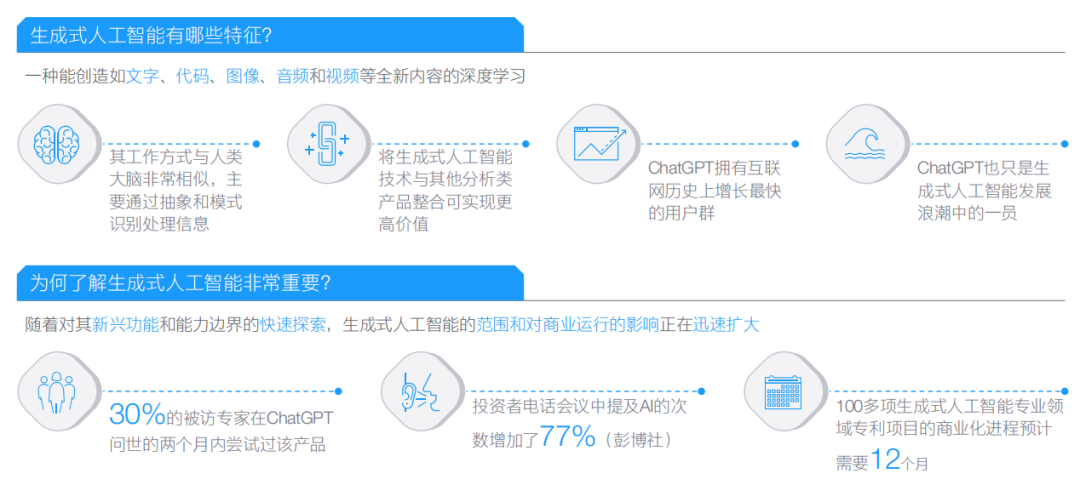

全球主要的GenAI技术和应用提供商包括Google、Meta、微软、OpenAI、Anthropic、Baidu等,竞相推出自身的GenAI系统和解决方案。以ChatGPT为代表的大型语言模型,已经显示出强大的商业应用潜力。ChatGPT短时间内就吸引了数以百万计的用户,展现出在搜索、内容创作、客户服务等领域的应用前景。

从商业化角度看,基于GenAI的消费应用正在快速崛起,如面向娱乐、创意、社交等需求的应用。中国的抖音、B站等平台上的创作者就在广泛应用Generative AI生成图像、音乐、视频等内容。

同时,GenAI在企业场景中的应用也在加速,如智能写作、智能客服、知识管理等。众多初创公司通过提供GenAI API等方式参与到市场竞争中。

GenAI的快速发展也带来一定监管挑战。欧盟已提出《人工智能法规》草案,明确了不同风险等级AI系统的监管要求。美国政府也在探讨限制机器人做出有害决策的监管方案。明确GenAI伦理规范和社会影响,是各国政府需要关注的事项之一。

中国作为全球第二大经济体和最大的AI市场之一,在GenAI领域也展现出强劲发展势头。

2022年中国GenAI市场规模约为人民币660亿元,预计到2025年将占全球GenAI市场的14%。这主要受益于中国巨大的互联网用户群体和丰富的数据集。知名互联网企业如百度、阿里巴巴、腾讯等都积极布局,推出了自主研发的GenAI产品和解决方案。

中国GenAI企业融资规模也在快速扩大。前十大融资事件总额已达到8.7亿美元。2022年,多家领先GenAI创业公司获得了过亿元人民币的单轮融资,如某端到端AI药物设计平台完成约2亿元Pre-A轮融资。这表明资本市场对中国GenAI企业的商业价值充满信心。

中国GenAI技术整体正快速进步。在通用语言模型方面,中国已拥有79个10亿参数级模型,数量仅次于美国居全球第二。

例如,百度研发的普惠模型参数规模达到1,000亿,是国内第一大中文预训练语言模型。在图像生成领域,中科院等机构也取得重要进展,相继开源了萌图、信绘等模型。

根据aI时代的统计,2022年7月之前,中国发布的10亿级模型共有79个,其中阿里达摩院发布了11个,排名第一。百度研究院发布了9个模型,排名第二。近一年来中国GenAI模型数量正在快速增长,2021年仅有15个,2022年上半年就新增了64个。

在模型参数规模方面,百度研究院的普惠模型达到1,000亿参数,超过了谷歌的PaLM模型(540亿参数)。阿里达摩院的Wudao 2.0模型参数也达到580亿。中国在超大规模模型训练上投入巨资并取得进展。

就实际应用成效来看,以百度的智能对话机器人“文心”为例,它整合了ERNIE、PLATO等多种自研模型,已经服务了超过2.6亿用户,具备语义理解能力和知识获取能力,问答准确率达到95%以上。

但从长远看,中国GenAI发展也面临一定制约。

首先是专用硬件,中国受制于顶级GPU芯片,自主研发的算力芯片还难以达到领先水平。

其次是中文高质量训练数据相对不足。

最后,在工具和平台建设方面也需进一步完善,以降低企业应用门槛。

中国GenAI应用较为集中在电商、娱乐、游戏等领域。

具体来看:

1)电商领域

电商平台利用GenAI生成产品描述、标题等内容,提升转换率。

例如:

拼多多的商家通过AI创作助手提升文案转化率达20%以上;快手利用Generative AI为电商直播间自动生成商品介绍词。

知乎平台的GAN写作助手也可根据提示自动生成产品介绍文案。

阿里妈妈的全栈内容创作平台,通过多模态创作引擎,可自动生成直播背景、虚拟主播等,助力品牌商家对消费者实现全方位触达。

2)娱乐领域

在短视频、直播等娱乐内容创作中,GenAI得以大显身手。

抖音的"愿景小助手"可根据文字提示生成面部动画特效。

B站推出的AI创作助手Sandbox可以通过语音直接生成动漫。

快手也推出多款基于图片及语音生成特效的创作工具。

此外,虚拟偶像也成为娱乐领域的新玩法。如虚拟偶像"蔡徐坤"就获得亿万粉丝,具有商业价值。这得益于Generative AI赋予的逼真形象和个性。

3)游戏领域

在游戏领域,GenAI可用于自动生成游戏关卡地图、角色形象、游戏音乐等内容,大幅提升创作效率。

例如米哈游和LayaBox等均推出基于AI的游戏辅助开发工具。

多款游戏也利用GenAI赋能角色交互。

如《原神》内测试的AI助手可以进行自然语义理解,使角色能够进行语音交互。这为丰富游戏体验提供可能。

这与这些行业在中国拥有较好商业基础相关。知名的应用案例包括:FaceUnity推出的数字人技术,广泛应用于直播、短视频等场景;微店的AI创作助手,帮助创作微商内容;腾讯的人工智能医院等。

ChatGPT等对话机器人和创作助手应用也正在快速增长。抖音等平台的创作者广泛使用,产出效率显著提高。但由于输出质量参差不齐,误导信息风险且存在,还需持续优化模型。

面向垂直领域的GenAI应用有待拓展,相比消费互联网,中国企业利用GenAI提升运营效率的空间更大。这需要进一步挖掘业务需求,提高企业对GenAI价值的认知。

中国正积极建立GenAI监管框架,着力管理内容合规、用户隐私、信息安全等方面的风险。

2022年,中国已出台多项GenAI监管政策,形成初步的监管体系。

如《互联网信息服务算法推荐管理规定》要求算法需要符合法律规定,防止产生信息茧房。《互联网信息服务深度合成管理规定》则对生成、发布深度合成内容设置了准入门槛。

此外,个人信息保护法、数据安全法等也对GenAI提出了明确监管要求。2022年底,全国人大常委会审议了首部《算法管理条例》草案, GenAI监管或将更加规范。

中国的实名认证制度有利于GenAI应用中追溯责任主体,防止匿名恶意使用。如抖音等平台的创作者需要进行实名登记,利用AI生成有害内容将更容易被追责。

相比之下,ChatGPT等国外GenAI应用允许匿名使用。一旦产生问题,不利于追踪源头并管理风险。中国的用户认证机制在这方面具有先天优势。

中国主要的互联网企业都建立了内容审核机制,可过滤和识别模型生成的违法违规内容。这也是防控GenAI负面影响的重要手段。

内容审核机制需要不断优化升级,才能适应技术发展。在保障用户合法权益的同时,也需要注意避免过度过滤,打击创新创造活力。如何平衡监管与发展仍需持续探索。

最后,建立GenAI伦理规范也很关键。产业主管部门可考虑制定专门的伦理守则,明确开发者、使用者的社会责任。

比如定义有害内容的界限,引导各方仅用于正当目的,避免负面影响。这需要政府部门、企业、科研机构、法律专家等多方合作。

展望未来,中国GenAI产业发展前景广阔,预计将迎来高速增长。

随着国家政策支持和资本市场关注度提升,中国GenAI产业发展前景广阔。根据ChinaAI研究报告预计,中国GenAI市场规模到2027年有望达到人民币1768亿元,五年复合增长率高达50.3%。

这得益于以下因素:

第一,中国拥有世界最大规模的互联网用户群和海量数据,为GenAI企业提供了重要的数据支撑。

第二,国内科技巨头如百度、阿里巴巴、腾讯等都在大力布局GenAI,不断推出自主研发的核心技术和产品。

第三,资本市场对GenAI领域的投入持续活跃,2022年已有超过60家GenAI创业公司获得融资。

第四,国家也在加大政策支持力度,如加大科研项目投入,建立公共平台,完善监管体系等。这为GenAI产业健康快速发展提供政策导向。

因此,中国GenAI产业发展动能强劲,具有巨大的增长空间。

面对GenAI快速发展,中国企业需要抓住机遇,积极应对。具体来看,企业可以从以下几个方面入手:

第一,加大核心技术研发投入,缩小与国际先进企业的差距。可搭建专业化研发团队,加强算法创新和模型优化。

第二,深入业务场景,开发定制化的GenAI解决方案。如工业机器人厂商可以应用GenAI提升质检效率,电商平台可以用其强化推荐系统等。

第三,积极拓展GenAI商业化应用,开启新的增长模式。例如面向垂直领域开发SaaS服务,以订阅模式实现商业化。

第四,注意防控应用风险,建立健全的数据隐私与内容审核机制,实现安全合规应用。

第五,加强人才储备和组织能力建设,确保组织未来适应GenAI能力。

第六,加强行业交流合作,共享核心技术与应用案例,实现共同进步。

总之,中国企业需要准确定位GenAI在产业变革中的战略地位,从技术、应用、商模式等多角度布局,以抢占先发优势,实现业务转型升级。

中国政府应该继续加大对GenAI产业发展的政策支持力度。具体来看,可以从以下几个方面入手:

第一,加大科研项目与人才计划投入,支持核心技术攻关与创新应用探索。

第二,建立开放共享的平台和数据集,降低创业创新门槛。

第三,完善监管框架,防控内容、隐私、安全等方面风险。

第四,加快出台算法管理相关法规,为GenAI应用提供制度保障。

第五,设立GenAI企业孵化基金,通过投资引导支持初创企业成长。

第六,鼓励产学研深度合作,建立人才流动机制。

第七,加强国际交流合作,学习借鉴发达国家和地区的监管经验。

第八,制定GenAI伦理规范和行业自律约定,引导各方健康应用。第九,开展GenAI科普教育,提高公众认知度和应用安全意识。

总之,政府需要营造良好的政策环境,在引导创新发展与防范潜在风险之间找到平衡,推动中国成为GenAI领域的重要力量。这需要政府部门、企业、学术机构、法律监管等多方协同配合、共同提升。

当前中国GenAI产业发展势头强劲,市场前景广阔。在技术创新、商业应用、资本市场等多个方面都展现出蓬勃的增长潜力。

随着核心算法能力的提升,以及电商、娱乐、游戏等领域应用案例的蓬勃出现,GenAI正在渗透各行各业,释放重塑生产力的力量。

它也将深刻影响就业市场、生活方式、公共管理等多个社会维度。

当然产业发展也面临监管体系有待完善、应用安全性待提高、伦理规范有待建立等方面的挑战。这需要政企学研等多方共同努力,实现技术进步与风险防控的统一。

在国家战略支持与产业自身努力下,中国GenAI产业必将步入快车道,成为引领经济社会发展的重要动能之一。它的广泛应用也将极大提升生产力水平和人民生活质量。

参考报告:

《中国AI数字商业产业展望2021-2025》

《构生成式人工智能(GenAI) 战略报告》

关注我公众号即可免费下载哦~

最后,给大家分享一个好消息,为了大家更好地了解行业现状,发现市场机会,制定战略决策,以及应对潜在风险,我们新增了行业报告月度会员,点击左下方“阅读原文”查看详情!

报告预览:

关注我,我们下期见!!!

要抓住机遇,就需要洞悉前沿趋势

我们拥有10w+行业报告

扫描下方二维码,关注后回复“报告”

加入“新米财经产业研究”交流群

每日免费下载最新行业报告!

抓住最新行业机遇,我们一起Get未来!

原创文章 | Ai实操 | 培训合作 | 合作推广 | 转载开白

请在公众号后台回复 合作