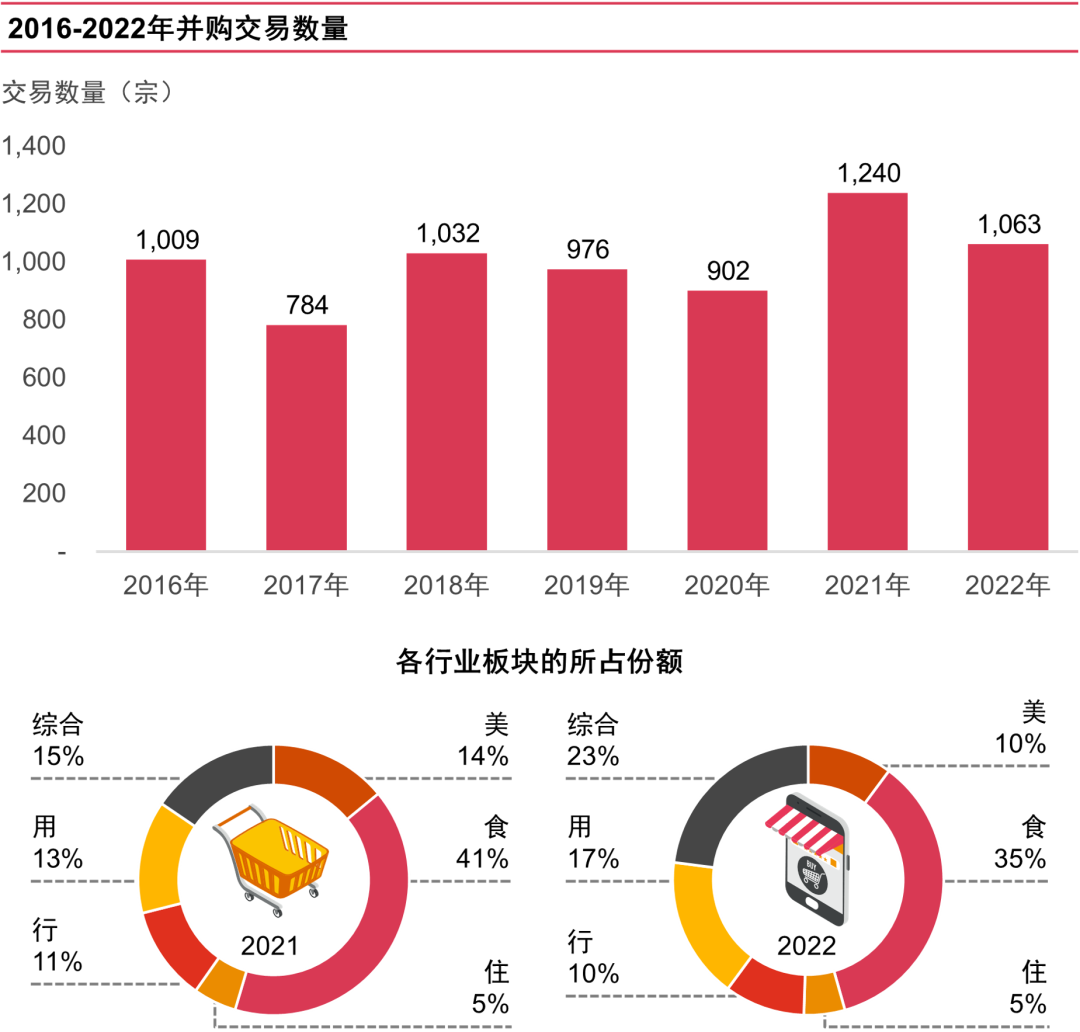

4月11日,普华永道在第三届中国国际消费品博览会现场分享了《2022年消费行业并购市场趋势:2022年回顾及2023年展望》报告,报告显示:受到疫情影响,2022年中国消费市场整体遇冷,线下传统零售受到较大冲击,消费行业投资和融资活跃度下降。2022年我国消费行业累计披露交易数量仅有1063笔,全年累计披露交易金额下降到277亿美元。同时,报告指出,在整体消费市场大环境遇冷的状况下,资本逐渐趋于理性,但消费行业并购市场长期向好趋势不变。

<< 左右滑动查看更多 >>

扫描下方二维码或点击文末“阅读原文”,查阅完整报告。

2022年消费行业并购交易总体趋势 |  |

来源:汤森路透、投资中国及普华永道分析

与2021年消费交易市场的热火朝天截然不同,2022中国消费行业一级融资市场迅速降温。交易数量方面,2022年消费领域共完成了1063笔交易,相比2021年的1240笔下降约14%,但相比于疫情爆发元年2020年的交易数量902笔依旧有所增长。这充分说明2022年的消费领域投资和融资虽然遇冷,但资本并未完全对消费市场丧失信心。

*注:“食”赛道:主要指食品、饮料、餐饮等相关产业;“美”赛道:主要指服饰鞋帽、美妆时尚等产业;“住”赛道:主要包括家具、家电、家纺等产业;“行”赛道:主要包括休闲场所、旅游、酒店、出行等产业;“用”赛道:主要包括各类日用品、消费电子、宠物相关产品等产业;“综合零售”赛道:主要包括零售、综合消费品贸易等产业。

来源:汤森路透、投资中国及普华永道分析

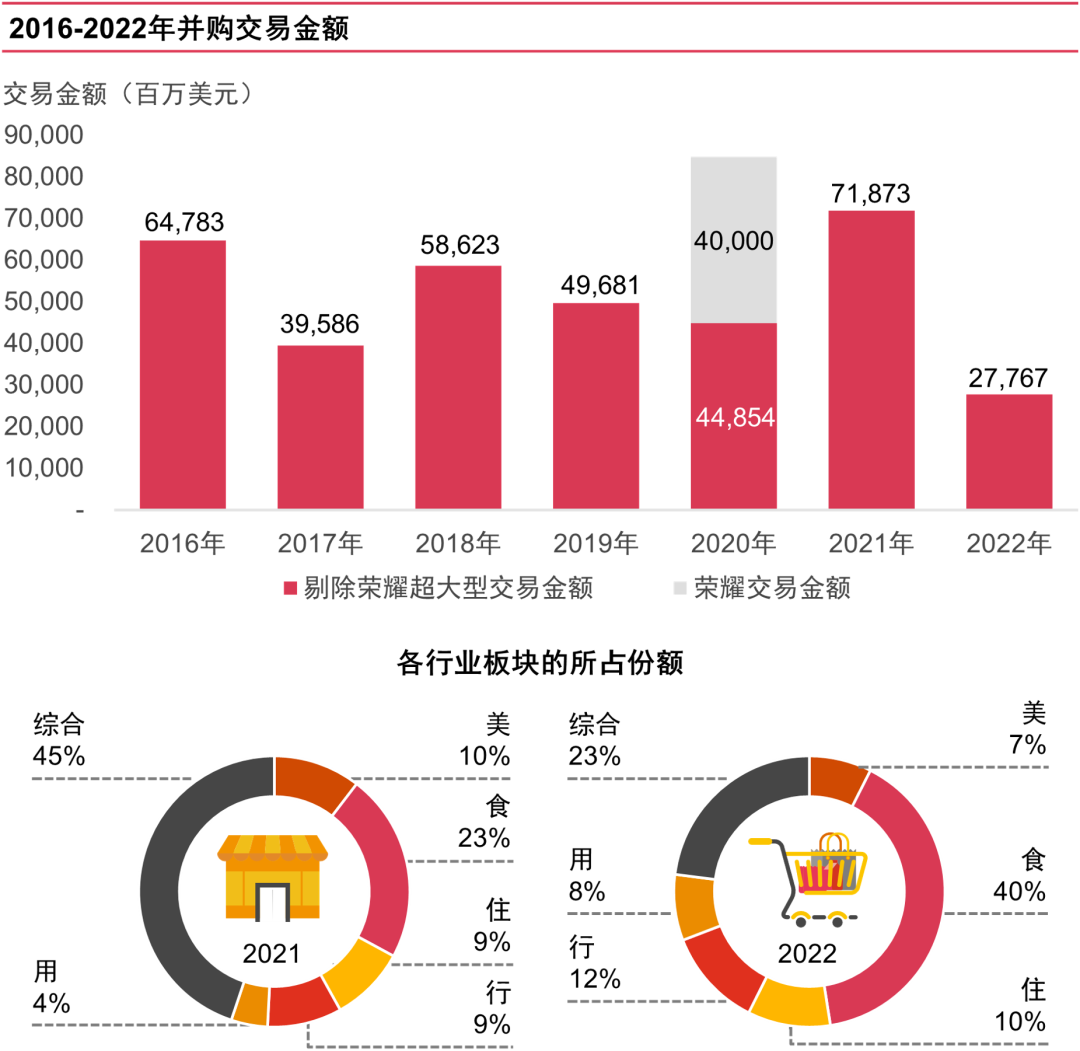

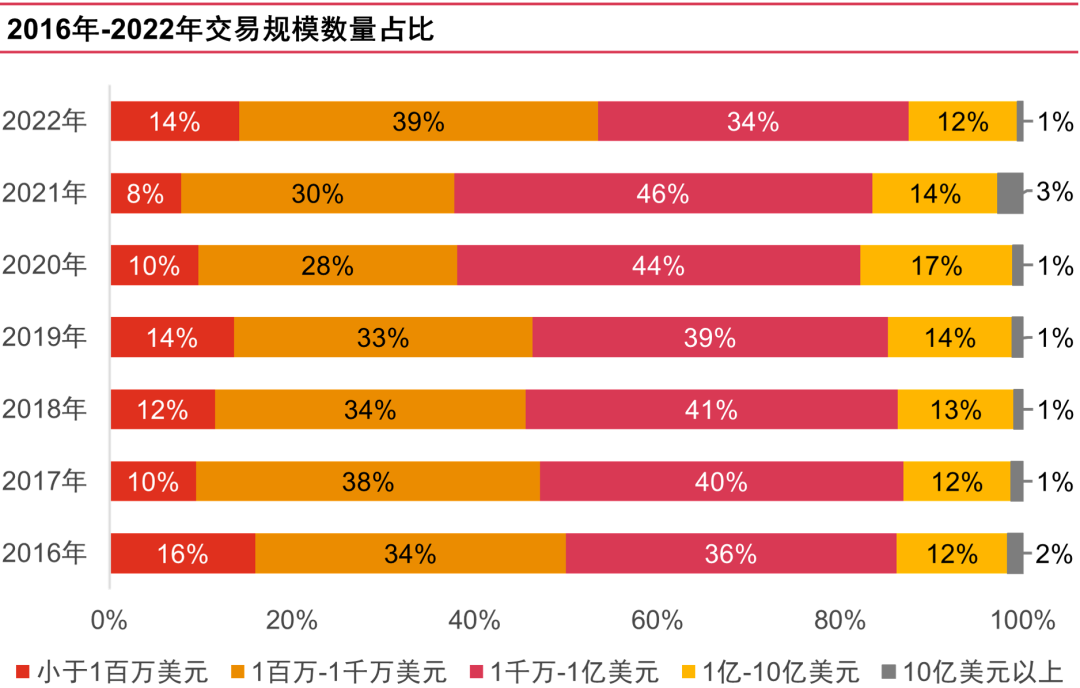

交易金额方面,2022年累计披露交易金额约277亿美元,相比2021年下降高达61%。披露交易的平均金额也仅为0.57亿美元,同比下降57%,主要由于10亿美元以上的超大额交易全年仅有3笔,较去年同期15笔。在大环境遇冷的情况下,资本变得更加谨慎。

来源:汤森路透、投资中国及普华永道分析

来源:汤森路透、投资中国及普华永道分析

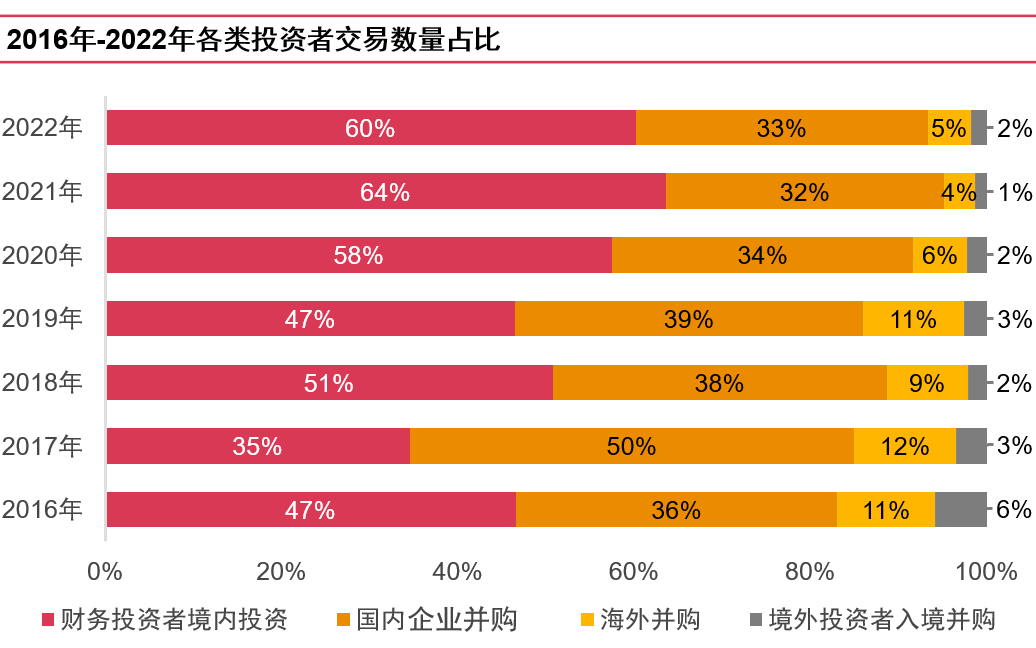

投资者方面,2022年财务投资者境内投资仍然为最主要的投资方,交易数量约占总数的60%,仅次于去年。国内企业并购为第二大主要投资方,且战略合并和控制权收购类型的交易金额占到全部投融资金额的40%,约为去年该比例的两倍。当市场降温的时候,较有实力的投资机构和头部玩家往往会通过并购整合市场,以较为优质的价格收购性价比高的公司或品牌,提前布局有前景的细分赛道,抢占先机。

2022年消费行业各细分行业板块并购活动回顾 | |

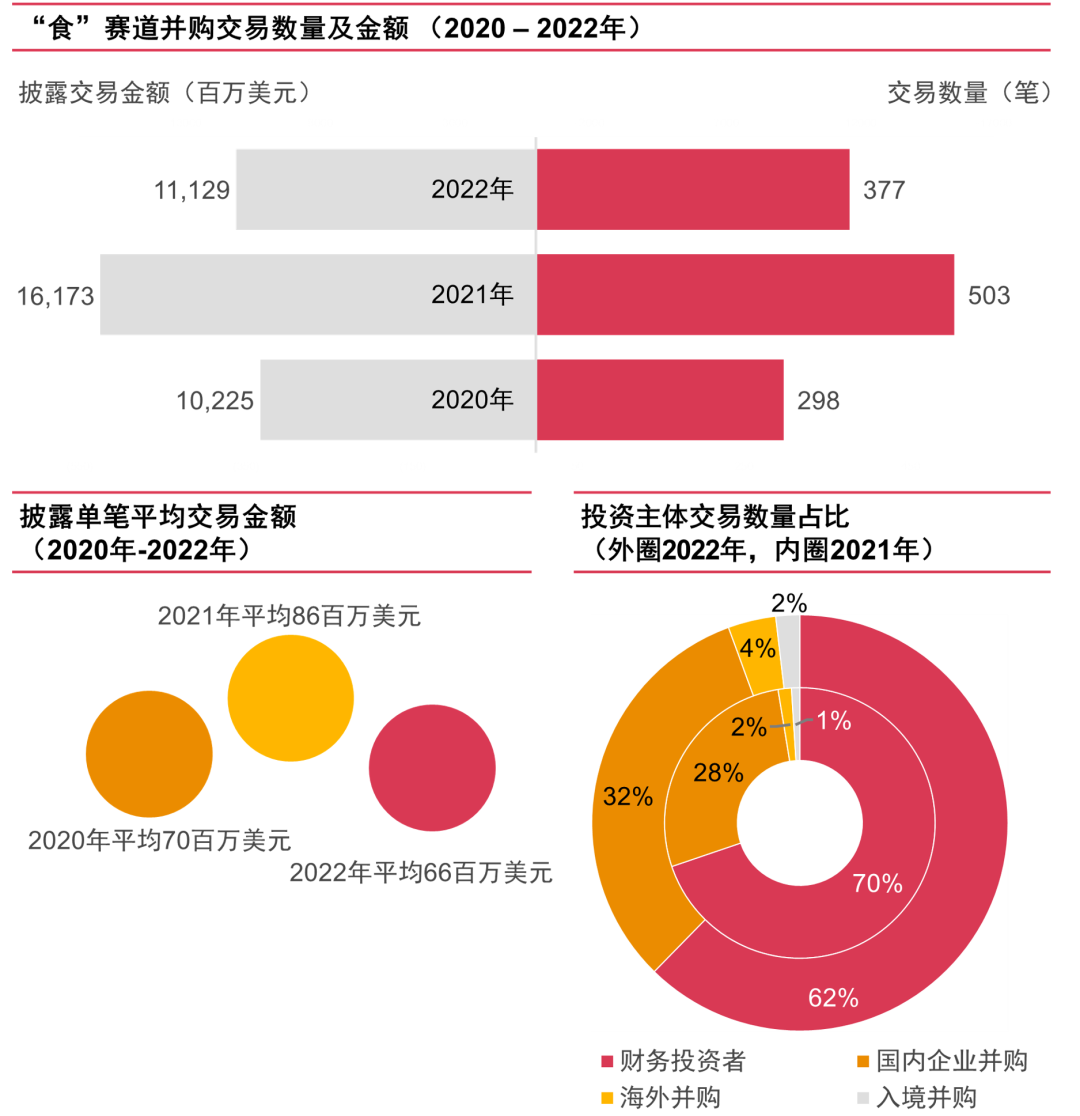

一、民以食为天,“食”赛道热度不减

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

“食”是消费市场中交易数量占比最高的赛道之一。在市场充满不确定性的一年,“食”赛道仍然凭借其刚需、高频、连锁化程度低的特点备受投资者青睐。根据披露的交易轮次,2019年到2022年天使种子轮及A轮交易上升较为显著,获得资本认可的新锐品牌仍层出不穷。

交易热点:

餐饮赛道:餐饮零食化正是当下的流行趋势,不少零食化的烘焙食品、小吃、卤味等均获不同金额融资,涉及供应链端的预制菜、调味品等也获得关注。

农副产品:养殖场、绿色食品加工、乳制品工厂等概念较为火热,农副产品交易并购数量在2022年较为稳定。

饮品赛道:低度酒饮、新茶饮、精品咖啡是饮料赛道的三大主力。咖啡由于市场远未饱和,且具备高频高消费、品牌粘性强的特点,依然是更受资本青睐的赛道。

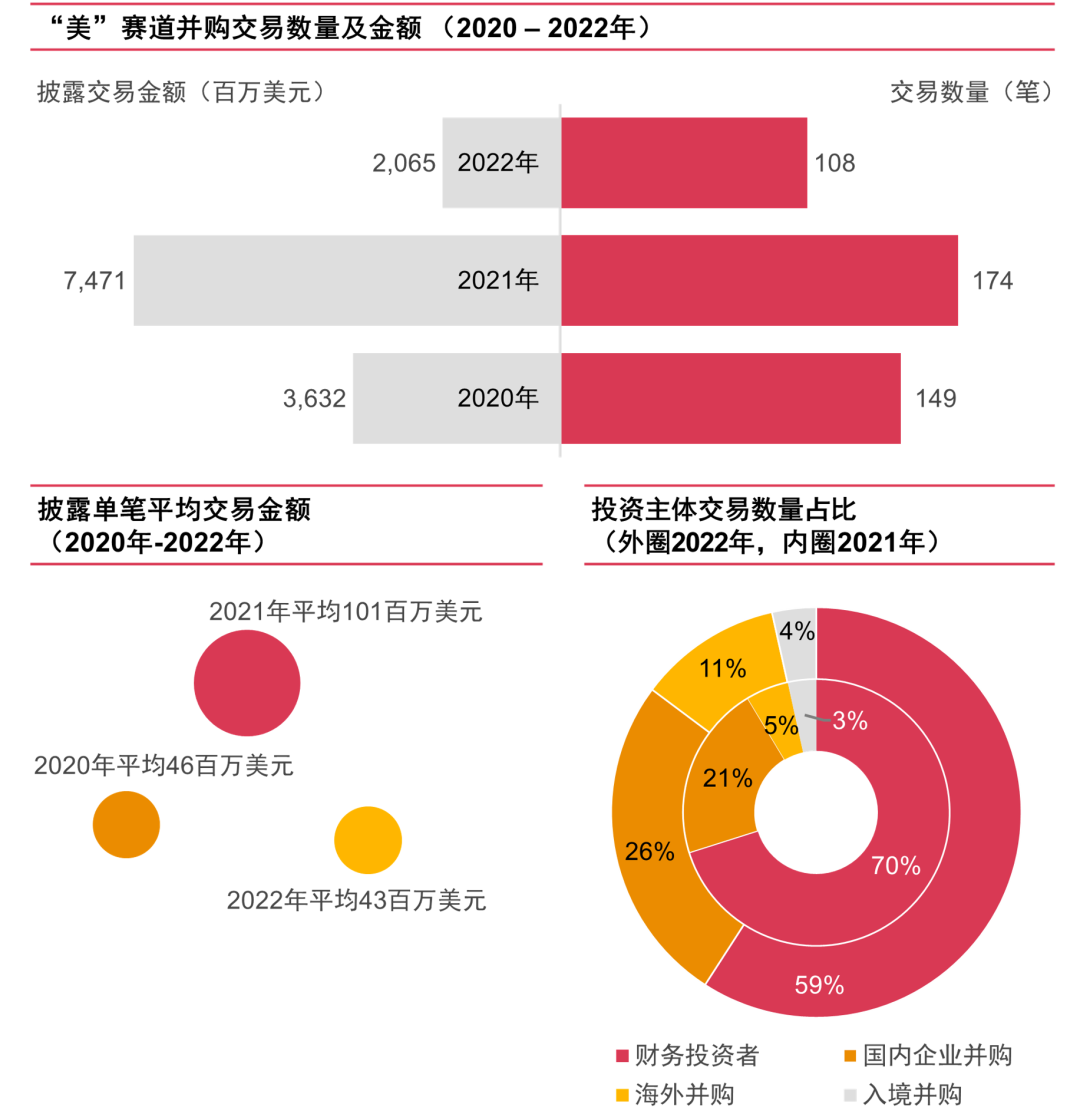

二、美中不足,“美”赛道加剧洗牌

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

2022年“美”赛道的交易数量及金额均较2021年大幅下降。鞋服、美妆的交易数量仍占到总数的80%左右。此外,其他小众赛道如二手奢侈品交易、美业新零售等较前几年有所增加。2020年至2022年,天使种子轮及A轮交易数量呈上升趋势,同时并购占比不断增加,行业洗牌加剧。

交易热点:

美妆赛道:少有的融资主要集中在护肤、护理和彩妆细分赛道。在美妆产业进入功效和成分时代后,投融资市场预计将再度火热。

鞋服赛道:延续行业整合趋势,如:二手消费互联网平台转转投资二手奢侈品平台红布林;地素时尚参投国际潮流运动品牌Starter;雅戈尔投资奢侈品牌Alexander Wang等。

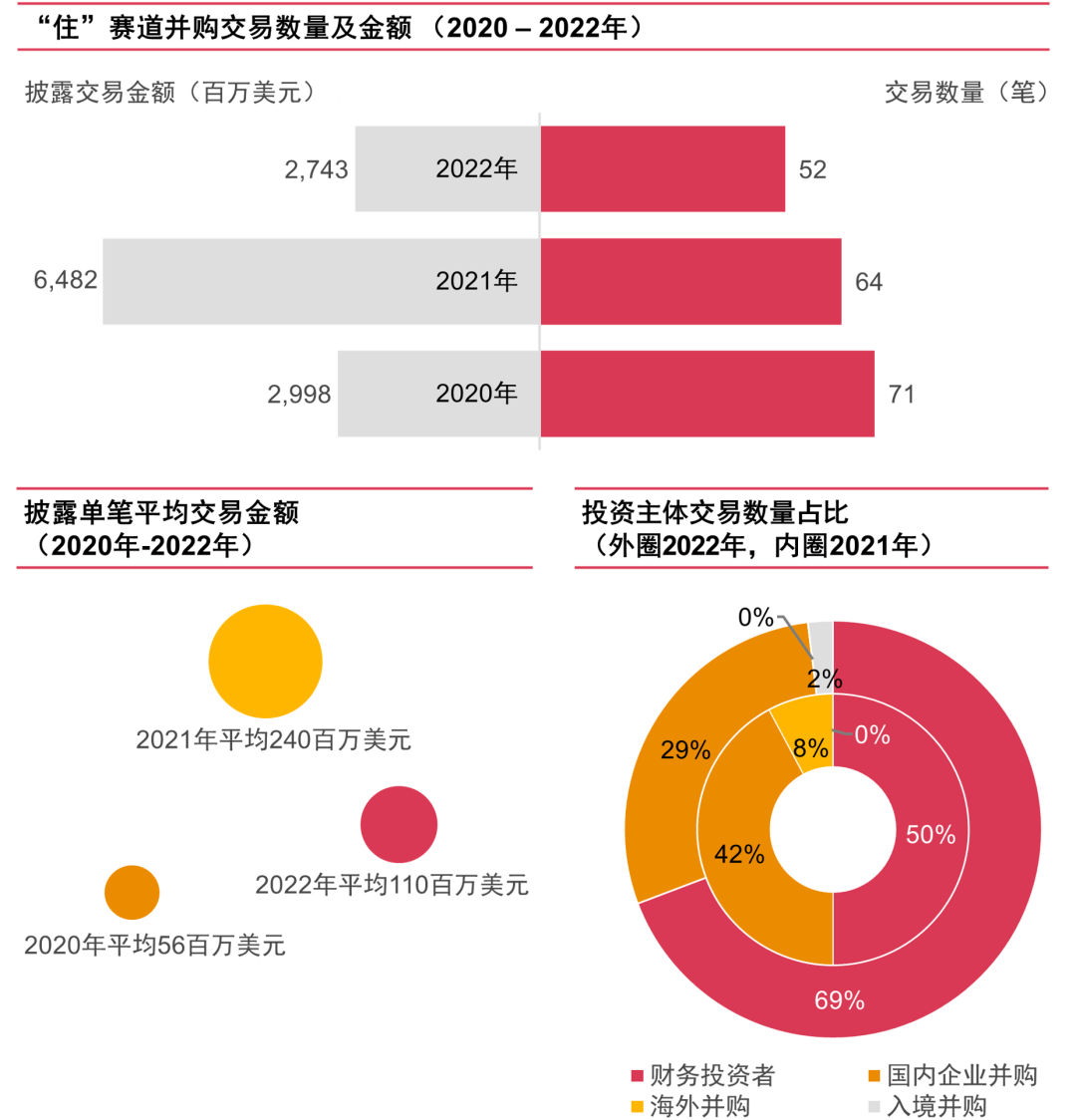

三、不温不火,“住”赛道止步不前

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

2020年至2022年“住”赛道交易数量略有下降,家具、家电等细分赛道交易数量均相对稳定。受房地产行业的影响,家装、建材等赛道交易数量有所下滑。交易主要以早期和小额投资为主。

交易热点:

家电赛道:智能小家电成为交易相对活跃的细分赛道,如扫地机器人、智能门锁等领域受到消费者和资本的关注。

家具赛道:科技家具品牌欧瑞博接受华兴资本E轮融资,其旗下多种产品如智能控制平台、遥控面板等产品受到消费者的喜爱。

家装赛道:主打数字化家装设计及整屋定制类的标的更受资本青睐。

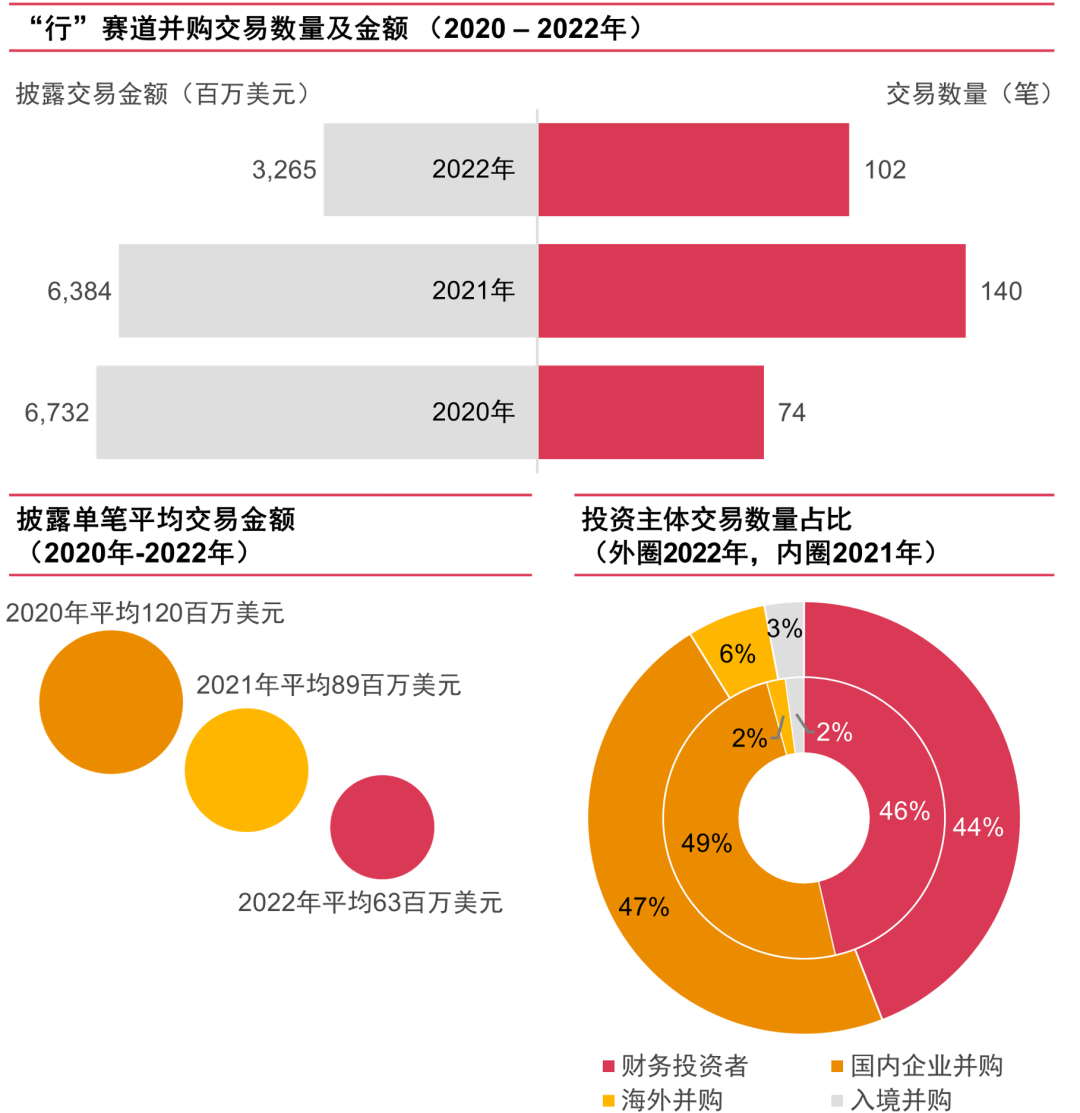

四、逆水行舟,“行”赛道艰难前行

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

受疫情冲击,2022年“行”赛道交易并购数量相比2021年下降较多,但交易数量仍然比2020年要多,说明出行的刚需仍在,出行市场也并未完全饱和。

交易热点:

休闲场所:受国内疫情影响,整体市场较为低迷。但仍出现部分跨行业玩家提前布局赛道,如茂化石华收购北京海洋馆等。

旅游板块:受到疫情较大冲击,亟待融资输血。疫情期间累计的旅游需求或有望在后疫情时代逐渐释放,板块热度有望迅速回升。

酒店板块:由于赛道内部整合需求加剧,并购数量呈现略微上升趋势。

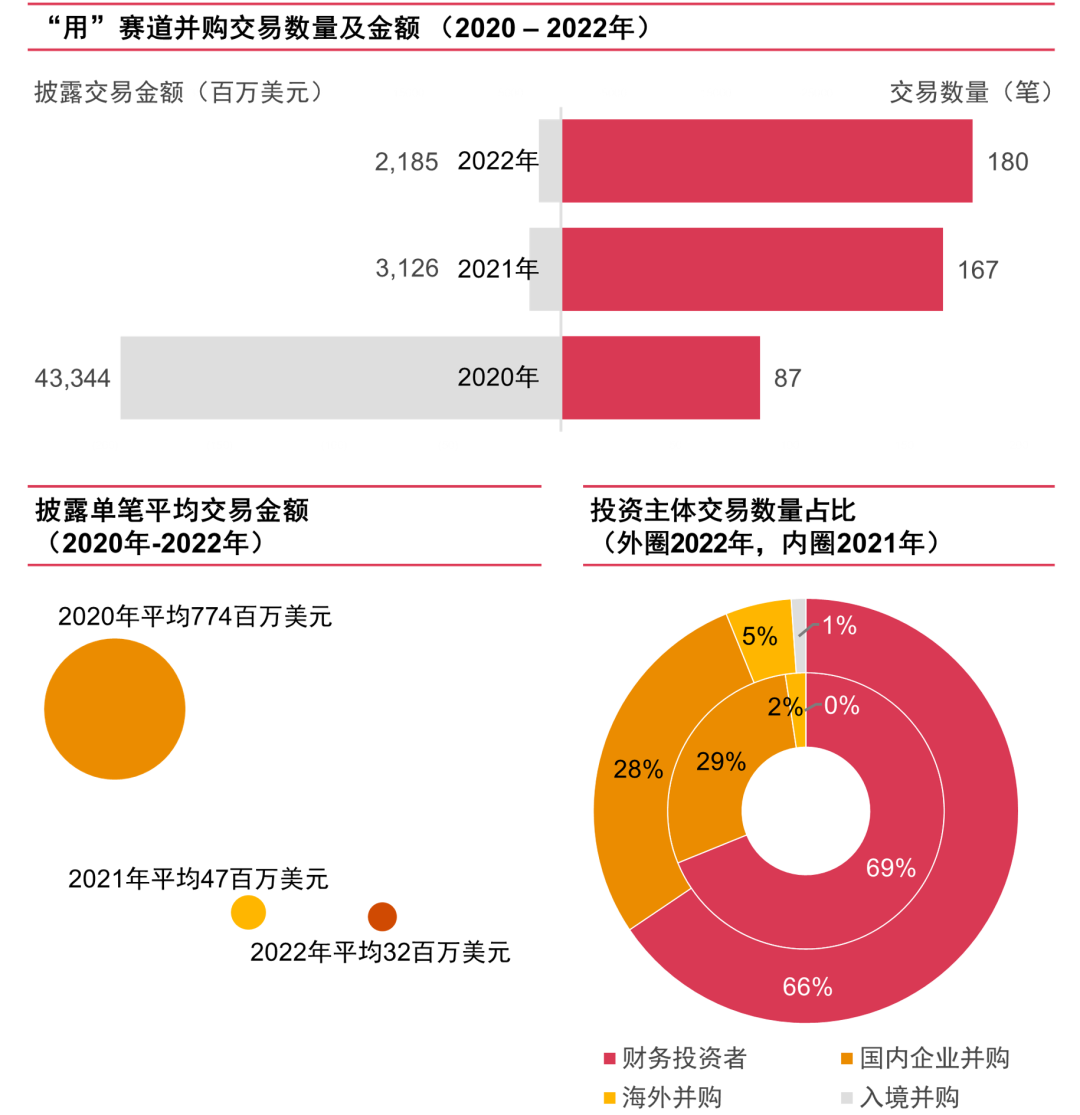

五、“用”赛道热度渐退,态势平稳

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

2022年“用”赛道交易数量较去年保持平稳态势,由于缺失10亿美元以上大额交易,披露交易金额较去年下降约1/3。交易轮次相对分散,天使轮及A轮投资的占比相比2021年有所上升,达到了50%。

交易热点:

消费电子:2022年消费电子赛道融资交易数量较前几年大幅上升,随着家用消费电子产品如VR眼镜、无人机、智能清洁器等产品受到热捧。

宠物用品赛道:多个与宠物场景关联的宠物用品获得融资,智能猫厕、宠物喂食器、宠物猫清洁用品等。由于宠物用品赛道市场增速快,市场较为分散且远未饱和,未来早期优质标的获得融资的概率仍然较大。

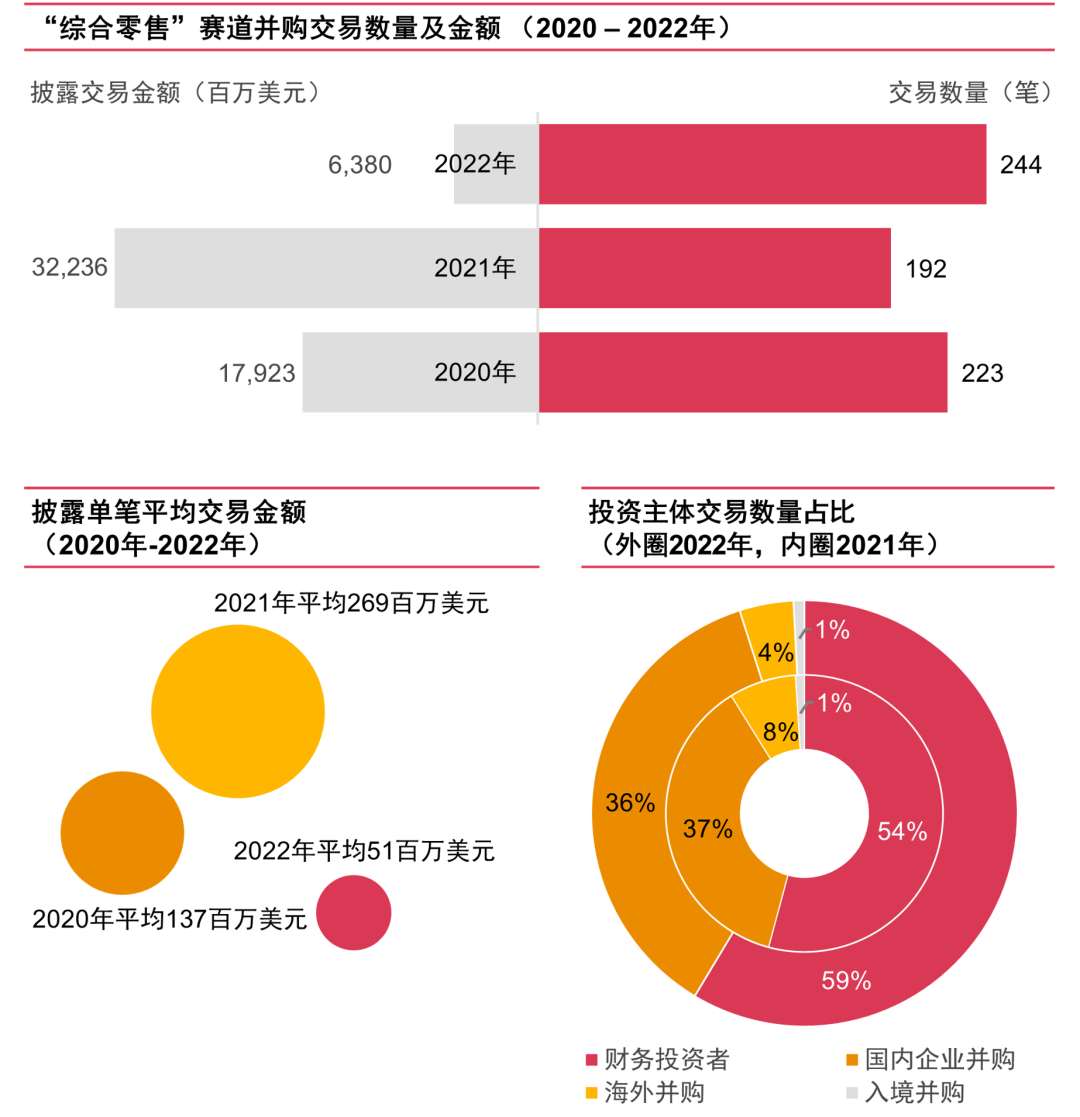

六、线下零售遭重创,传统“综合零售”整合加剧

注:部分交易未披露交易金额,因此与交易数量无对应关系。

来源:汤森路透、投资中国及普华永道分析

2022年“综合零售”赛道并购交易数量对比前几年呈现上升趋势,主要受国内消费互联网行业逐渐饱和以及疫情影响,市场呈现不断整合趋势,战略合并和控制权收购类型的交易频发。同时,考公教培、社区连锁超市、无人零售、海外电商平台等赛道也受到投资者的较多关注。

交易热点:

互联网零售:总体交易数量下降显著,但细分领域如二手奢侈品电商、社区生鲜与新零售电商、二手电子产品交易平台等赛道受到关注。

实体综合零售:受互联网零售挤压及疫情防控政策的影响,传统实体零售行业整合成为交易主旋律,如台湾地区家乐福、上海百联多个购物中心被收购。

2023年消费行业投资热点展望 | |

在过去一年的消费行业中,“马太效应”明显:许多品牌因为疫情等因素影响导致经营不善无法生存,而细分赛道的头部品牌却通过投融资或业务扩张整合实现增长。普华永道预计这一行业整合趋势也将在2023年继续持续,未来一年行业洗牌将加剧。

同时,经过2022年疫情反复的影响,普华永道看到消费分级的趋势愈发明显,相信在未来消费分级的趋势下,更多的消费行业细分赛道会涌现更多的交易机会,重点可关注以下赛道:

蓬勃发展的宠物赛道:根据普华永道测算,在新冠疫情和全球经济放缓的背景下,中国宠物市场在过去几年仍然能保持18%以上的年增速。随着宠物饲养量的上升、宠物消费量的增加,在消费升级的趋势下,宠物行业亦具备进一步增长的潜力。

咖啡赛道仍未饱和:咖啡赛道的投融资在2022年市场整体遇冷的情况下仍然保持了较高的热度。随着现磨咖啡在下沉市场渗透率的提高以及咖啡饮用场景的增加,咖啡赛道尚未饱和,未来仍然值得期待。

户外运动和健康生活:疫情后我国户外行业迎来高速成长期,然而参与率对比户外运动普及率较高的欧美国家,还有很大的提升空间,未来行业有望延续较高的成长速度。

外国品牌排队进入中国市场:虽在过去三年经历了反复的疫情影响,但中国作为全球最大的消费市场之一,仍对许多外国品牌具有巨大的吸引力。普华永道观察到,许多细分市场领域的外国品牌仍然有进入中国的市场需求。在这种趋势下,赋能外国品牌落地中国本土渠道的运营及市场营销服务方向值得关注。

普华永道观点

随着疫情褪去,普华永道从春节假期消费增加、电影票房增长等方面注意到中国消费市场已出现回暖迹象。在后疫情时期促消费和稳增长的政策带动下,前期低迷的消费市场有望迎来复苏。随着追随多元化消费体验的Z世代进入社会,以及“银发经济”的兴起,普华永道相信中国消费行业并购市场长期向好趋势不会发生变化,消费市场投融资将在经过疫情后更加注重理性和长期主义,重振旗鼓重新起航。

联系我们

叶伟奇

普华永道中国企业购并交易服务主管合伙人

电话:+852 2289 2199

邮箱:waikay.eik@hk.pwc.com

郑焕然

普华永道亚太区、中国内地及香港地区消费市场行业主管合伙人

电话:+852 2289 1033

邮箱:michael.wy.cheng@hk.pwc.com

叶旻

普华永道中国内地消费市场行业主管合伙人

电话:+86 (21) 2323 3325

邮箱:jennifer.ye@cn.pwc.com

叶永辉

普华永道中国内地及香港地区消费市场行业交易服务主管合伙人

电话:+852 2289 1892

邮箱:waldemar.wf.jap@hk.pwc.com

张炯

普华永道中国交易服务合伙人

电话:+86 (21) 2323 3120

邮箱:ken.zhang@cn.pwc.com

© 2023 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。