2022年中国数据中心交换机增速为12.7%、非数据中心交换机增速为6.2%、整体交换机行业增速为9.3%,中国数据中心交换机增速高于行业,且预计未来增速稳定在7%-9%左右,2027年中国数据中心交换机增速预计达8.9%,高于全球增速,中国数据中心交换机相较全球数据中心交换机发展空间更大。

图表28:2018-2027年我国交换机市场应用结构规模(单位:亿元)

开票价格8500元购买咨询qq1498052617

服务流程

1.确定意向

2.签订合同

3.支付款项

4.提交报告

5.快递发票

正文目录

1、交换机行业概述 9

1.1、交换机行业定义 9

1.2、交换机行业应用 11

1.3、交换机行业构成 13

1.4、交换机行业类型 15

1.5、交换机行业发展 17

2、交换机行业环境 18

2.1、政策环境 18

2.2、需求环境 19

2.3、技术环境 21

2.4、行业环境 22

3、交换机市场运行分析 25

3.1、市场运行特征 25

3.1.1、市场规模特征 25

3.1.2、市场应用特征 25

3.1.3、市场产品特征 26

3.1.4、市场价格特征 27

3.1.5、市场竞争特征 27

3.2、交换机市场规模 28

3.2.1、全球市场规模及预测 28

3.2.2、中国市场规模及预测 28

3.3、交换机市场应用结构 29

3.3.1、全球市场应用结构及预测 29

3.3.2、中国交换机市场应用结构 30

3.4、交换机市场产品结构 31

3.4.1、全球不同产品端口出货量规模及预测 31

3.4.2、我国不同产品端口出货量规模及预测 32

3.5、交换机市场价格趋势 33

3.5.1、全球不同速率交换机单端口价格趋势 33

3.5.2、我国不同速率交换机单端口价格趋势 33

3.6、交换机市场份额分析 34

3.6.1、全球市场份额 34

3.6.2、中国市场份额 35

3.7、交换机市场竞争 36

4、交换机行业市场细分 39

4.1、数据中心交换机行业 39

4.1.1、行业发展驱动 39

4.1.2、行业技术特征 40

4.1.3、行业出货量及价格 42

4.1.4、行业市场规模及增长 43

4.1.5、行业产品结构预测 44

4.1.6、行业市场竞争格局 46

4.2、企业园区交换机行业 47

4.2.1、行业发展驱动 47

4.2.2、行业技术特征 48

4.1.3、行业市场规模及增长 49

4.1.4、行业产品结构预测 50

4.1.5、行业市场竞争格局 51

5、交换机行业技术分析 53

5.1、行业技术状况 53

3.1.1、英伟达 54

3.1.2、华为 55

3.1.3、新华三 56

5.2、行业技术趋势 57

5.3、行业技术应用 58

5.3.1、液冷技术 58

5.3.2、封装技术 62

5.3.3、芯片技术 64

6、交换机产业链分析 66

6.1、交换机产业链概览 66

6.2、交换机产业链上游 67

6.2.1、以太网交换芯片 67

(1)、行业相关介绍 67

(2)、行业规模预测 69

(3)、行业产品对比 71

(4)、行业竞争格局 73

(5)、行业主要公司 76

1)、裕太微 76

2)、盛科通信 77

6.2.2、PHY芯片 78

(1)、行业相关介绍 78

(2)、行业主要功能 80

(3)、行业技术分析 81

(4)、行业规模预测 82

(5)、行业竞争状况 83

(6)、行业代表公司 84

6.3、交换机产业链中游 86

6.3.1、交换机厂商模式 86

6.3.2、交换机厂商类型 86

6.3.3、品牌交换机厂商分析 87

(1)、品牌交换机厂商介绍 87

(2)、品牌交换机厂商竞争 88

(3)、品牌交换机厂商定位及渠道 89

6.3.4、白牌交换机厂商分析 91

(1)、白牌交换机厂商生态 91

(2)、白盒交换机厂商客户 92

(3)、白牌交换机厂商模式 93

(4)、白牌交换机厂商优势 94

(5)、白牌交换机厂商劣势 95

6.4、交换机产业链下游 96

6.4.1、下游应用介绍 96

6.4.2、下游主要领域 96

(1)、运营商 96

(2)、互联网 97

7、交换机主要厂商分析 101

7.1、华为公司 101

7.2、锐捷网络 102

7.3、中兴通讯 104

7.4、新华三 105

7.5、思科系统公司 108

7.6、菲菱科思 108

8、交换机行业趋势展望 111

8.1、AI大模型下,网络结构向低延时高速率演进 111

8.2、英伟达AI训练模型中以配置IB交换机为主 113

8.3、IB交换机:Mellanox是全球领先厂商 114

8.4、英伟达GH200:从IB交换机走向NVSWITCH 115

8.5、AI大模型应用爆发,算力规模扩大驱动交换机需求量提升 119

9、报告结论 121

图表目录

图表 1:光通信设备按应用领域分类 12

图表 2:交换机、路由器、服务器在网络中的位置 13

图表 3:交换机在网络中的作用 13

图表 4:交换机应用场景 14

图表 5:2018-2022年中国交换机市场规模(单位:亿元) 14

图表 6:交换机产品构成 16

图表 7:锐捷网络采购成本分布 17

图表 8:三旺通信采购成本分布 18

图表 9:白盒交换机、裸机交换机和品牌交换机的主要区别 19

图表 10:交换技术发展历程 20

图表 11:政府数字经济政策 21

图表 12:实体经济行业上云渗透情况(单位:%) 22

图表 13:实体经济企业未来在云计算方面的预算安排及主要用途 22

图表 14:部分企业智算中心介绍 23

图表 15:不同场景下异构算力需求 23

图表 16:部分政府主导智算中心介绍 24

图表 17:移动互联网、线上流量增长带动第一波IDC蓬勃发展红利 24

图表 18:AI等新应用场景成为未来的增长动力 25

图表 19:2022-2023年三大运营商资本开支、算力开支情况(单位:亿元,%) 26

图表 20:中国移动推进算力网络建设 26

图表 21:中国移动2022-2024数据中心交换机采购量情况 27

图表 22:新型数据中心演化出与传统企业网完全不同的网络架构 28

图表 23:2016-2022年华为不同速率交换机的市场规模(单位:亿元) 29

图表 24:2018-2027年全球交换机行业市场规模及增速(单位:亿元,%) 31

图表 25:2018-2027年中国交换机行业市场规模及增速(单位:亿元,%) 31

图表 26:2018-2027年全球交换机市场应用结构规模(单位:亿元) 32

图表 27:2018-2027年全球不同场景交换机增速(单位:%) 33

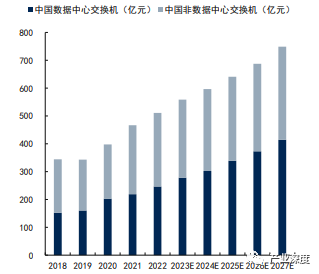

图表 28:2018-2027年我国交换机市场应用结构规模(单位:亿元) 33

图表 29:2018-2027年我国不同场景交换机增速(单位:%) 34

图表 30:2018-2027年全球不同速率交换机的端口出货量(单位:百万个) 34

图表 31:2018-2027年我国不同速率交换机的端口出货量(单位:百万个) 35

图表 32:2011-2027年不同速率的全球数据中心交换机单端口价格(美元/个) 36

图表 33:2011-2027年不同速率的中国数据中心交换机单端口价格(美元/个) 36

图表 34:2022年全球交换机行业市场份额情况(%) 37

图表 35:2022年中国交换机行业市场份额情况(%) 38

图表 36:白盒交换机发展历程 40

图表 37:白盒交换机架构 40

图表 38:白盒交换机与品牌交换机的区别 40

图表 39:数据中心交换机市占率2021 41

图表 40:数据中心交换机市占率 2022 41

图表 41:2019-2022年国内以太网交换机市场格局(单位:%) 42

图表 42:2002-2022年全球互联网数据流量(GB/s) 43

图表 43:数据中心交换机示例 43

图表 44:传统数据中心3层网络架构 44

图表 45:CLOS 组网架构胖树(上)与叶脊(下) 44

图表 46:数据中心以太网交换机端口出货量(按端口速率,百万个) 45

图表 47:数据中心以太网交换机单端口价格(美元/个,2022) 46

图表 48:2018-2027年全球及国内数据中心交换机行业市场规模(单位:亿元) 47

图表 49:2019-2027年全球及国内数据中心交换机行业市场规模增速(单位:%) 47

图表 50:2018-2027年全球不同速率的数据中心交换机规模(单位:亿元) 48

图表 51:2018-2027年我国不同速率的数据中心交换机规模(单位:亿元) 48

图表 52:2022年中国数据中心交换机行业市场份额情况(%) 49

图表 53:2018-2022年中国数据中心交换机行业主要企业交换机营收状况及增速(单位:亿元,%) 49

图表 54:2018-2022年我国数字经济增势与GDP占比趋势(单位:万亿元,%,%) 50

图表 55:数字经济四化框架 51

图表 56:企业网络基本架构 51

图表 57:2018-2027年全球及国内企业园区交换机行业市场规模(单位:亿元) 52

图表 58:2019-2027年全球及国内企业园区交换机行业市场规模增速(单位:%) 52

图表 59:2018-2027年全球不同速率的园区企业交换机规模(单位:亿元) 53

图表 60:2018-2027年我国不同速率的园区企业交换机规模(单位:亿元) 54

图表 61:2022年中国园区企业交换机行业市场份额情况(%) 55

图表 62:2018-2022年中国园区企业交换机行业主要企业交换机营收状况及增速(单位:亿元,%) 55

图表 63:英伟达 infiniband 56

图表 64:华为AI Fabric无损数据中心网络解决方案 56

图表 65:英伟达 NVLink 发展 57

图表 66:英伟达 Spectrum X 系列以太网交换机 58

图表 67:英伟达Spectrum-X 网络架构 58

图表 68:华为高速率数据中心交换机CloudEngine 16800系列与9800、8800系列对比 58

图表 69:新华三51.2T 800G CPO硅光数据中心交换机 60

图表 70:华为云盘古大模型 60

图表 71:新华三私域行业大模型百业灵犀LinSeer 61

图表 72:数据中心IT设备主要散热方式 62

图表 73:数据中心能耗组成 62

图表 74:交换机液冷结构进化 62

图表 75:三大运营商液冷技术三年愿景 63

图表 76:冷板式液冷产品解耦交付与一体化交付比较 64

图表 77:新华三液冷一体化解决方案 65

图表 78:博通CPO技术发展路线 65

图表 79:锐捷 CPO 光电共封装数据中心交换机 66

图表 80:光电共封装技术 (CPO)路线图 66

图表 81:传统交换芯片与可编程交换芯片 68

图表 82:数据中心领域可编程交换芯片出货量(万片) 68

图表 83:交换机产业链 69

图表 84:交换机制造商位于产业链中游 70

图表 85:broadcom交换芯片架构 71

图表 86:交换芯片工作原理 71

图表 87:全球以太网交换芯片市场规模(亿元)及增速 72

图表 88:全球以太网交换芯片市场规模及增长率情况(单位:亿元,%) 73

图表 89:中国商用以太网交换芯片各应用场景市场规模情况(单位:亿元) 74

图表 90:中国商用以太网交换芯片各端口速率市场规模情况(单位:亿元) 74

图表 91:以太网交换芯片公司最高端产品对比 75

图表 92:主要以太网交换芯片供应商产品系列 75

图表 93:以太网交换芯片公司高端产品线对比 75

图表 94:全球商用以太网交换芯片竞争格局 76

图表 95:中国商用以太网交换芯片竞争格局 77

图表 96:中国商用万兆及以上以太网交换芯片市场竞争格局 77

图表 97:全球及中国以太网物理层芯片市场竞争格局 78

图表 98:中国商用以太网芯片市场竞争格局 79

图表 99:中国商用以太网芯片销售规模(亿元) 79

图表 100:裕太微主要产品 80

图表 101:盛科通信以太网交换芯片部分产品 81

图表 102:盛科通信主要产品介绍 81

图表 103:PHY芯片图示 82

图表 104:以太网PHY主要模块和功能 82

图表 105:以太网PHY芯片功能图 83

图表 106:以博通 PHY 芯片为例,不同接口 PHY 芯片情况 83

图表 107:MOXA千兆交换机EDS-P510采用Marvell 88E6095芯片,集成MAC+PHY 84

图表 108:博通Roboswitch系列BCM53154集成4口千兆PHY芯片 84

图表 109:全球每年产生的数据量规模(ZB) 85

图表 110:全球以太网物理层芯片市场规模(单位:亿元) 86

图表 111:全球以太网PHY芯片竞争格局 86

图表 112:中国以太网PHY芯片竞争格局 87

图表 113:裕太微的以太网物理层芯片产品类型 88

图表 114:2022年裕太微营业收入构成(单位:%) 88

图表 115:2019-2022年裕太微营业收入及增速(单位:千万元,%) 88

图表 116:交换机厂商渠道体系介绍 89

图表 117:交换机厂商分类 90

图表 118:交换机可分为白盒与品牌 90

图表 119:交换机国产主要厂商主营业务、技术实力、研发投入、营收情况 90

图表 120:国际数据中心内光模块演进 91

图表 121:主要交换机厂商核心交换机 92

图表 122:各公司下游客户占比份额(单位:%) 93

图表 123:2016-2022年中国设备商的交换机收入(单位:亿元) 93

图表 124:2016-2022年中国设备商的交换机收入增速(单位:%) 94

图表 125:白盒交换机产业链 95

图表 126:腾讯数据中心架构介绍 95

图表 127:2012-2022年Cisco和Arista数据中心交换机市占率对比(单位:%) 96

图表 128: 2018-2022年华为/新华三/锐捷/思科在国内数据中心交换机市占率对比(单位:%) 97

图表 129:2015-2022年三大电信运营商资本开支 99

图表 130:2020-2022年运营商数据中心交换机部分集采结果(单位:亿元、%) 100

图表 131:各大互联网厂商大模型介绍 101

图表 132:各大互联网厂商智算中心介绍 101

图表 133:阿里云张北超级智算中心 101

图表 134:商汤科技人工智能计算中心 102

图表 135:腾讯长三角(上海)人工智能先进计算中心 102

图表 136:2019-2022年BAT资本开支(单位:百万元) 103

图表 137:2019-2023年BAT资本开支总和及增速(单位:百万元、%) 103

图表 138:锐捷网络主要产品线 105

图表 139:2018-2022年锐捷网络营业收入及增速(单位:千万元,%) 106

图表 140:2022年锐捷网络营业收入构成(单位:%) 106

图表 141:新华三主要产品线 109

图表 142:新华三园区交换机系列产品 110

图表 143:2018-2022 年新华三营业收入及增速(单位:亿元) 110

图表 144:思科以太网交换机产品 111

图表 145:菲菱科思主要产品分类 112

图表 146:2018-2022年菲菱科思营业收入及增速(单位:千万元,%) 112

图表 147:2022年菲菱科思营业收入构成(单位:%) 113

图表 148:数据中心不同业务采用不同网络部署方式 114

图表 149:数据中心不同业务采用不同网络部署方式 114

图表 150:Infiniband互连架构图 115

图表 151:英伟达A100 网络架构 116

图表 152:英伟达 H 100 网络配置 117

图表 153: Mellanox IB 网卡 118

图表 154: Mellanox IB 交换机(示意图) 118

图表 155:传统PCIE互联方式 119

图表 156:英伟达 GH 100 网络配置 119

图表 157:博通推出Jericho3-AI以太网络交换器芯片 120

图表 158:AMD与HPE Aruba Networks 一起新开发智能交换机 120

图表 159:英伟达 Spectrum-X平台 121

图表 160:英伟达 BlueField 3 DPU 122

图表 161:A100下游应用大规模使用角度硬件需求角度测算 122

图表 162:英伟达A100和H100芯片单个Superpod服务与交换机配置 123

图表 163:H100下游应用大规模使用角度硬件需求角度测算 123

图表 164:交换机行业投资结论 124