豆腐厂在小蒙的精心打理下已经经营一年了,徐会计交来了小蒙豆腐厂一年的财务报表,小蒙作为老板应该重点关注什么呢:这一年作为老板投入了100万元带来了多少回报(净资产(股东权益)收益率),每卖出一块豆腐除掉黄豆、工人工钱、设备运转成本后能赚多少钱(毛利率),卖出去的豆腐收回了多少款(收入收现率),徐会计账上的利润实际上落到手上的净现金流入有多少(盈利现金比率,在“实体现金流版”PE中说过账面年净利润和年净现金流入也就是实体现金流不是一回事),厂里还有多少豆腐积压着没卖出去、仓库还有多少黄豆(存货),卖出的豆腐还有多少欠款没收回来(应收账款),预收了多少豆腐订金(预收账款)。

假想一下如果你是豆腐厂的老板,是不是应该关心上面这些指标呢?

一、净资产(股东权益)收益率ROE

ROE=净利润/净资产

ROE反映的是股东每投入1元钱所能赚取的净利润,也就是股东权益投资报酬率,一家优秀的企业ROE应当长期保持在15%以上,它反映的是企业的赚钱能力。

不难理解,你去银行买理财产品,目前市面大多数定期存款的收益率是2-4%左右,现在理财经理告诉你有一款稳赚不赔的理财产品收益率达到了15%,你能不说它优秀吗。

二、毛利率

毛利率=(售价-成本)/售价

毛利率反映的是企业的市场竞争力及成本控制能力,毛利率高,通常说明企业的护城河较宽,能够享受较高的品牌溢价,能将成本端的波动转嫁到消费者身上,也就是具有产品定价权。

分析企业时,可以选取同行业的公司进行对比通过毛利率水平判断企业在行业中的地位。

还是从小蒙卖豆腐来理解,每块豆腐的毛利率=(售价-黄豆、人工、设备等成本)/售价,毛利率高低取决于豆腐的售价和成本的控制情况,毛利率高可以说明小蒙的豆腐口感好很受市场欢迎,尽管卖的比别家的豆腐贵也总是被大家一抢而光;另外小蒙家生产豆腐时因为管理规范严格成本也控制的比别人低;更重要的一点是即便是原料黄豆涨价、工人工资上涨,小蒙的豆腐也能及时以更高的价格出售且消费者愿意买单。

三、收入收现率

收入收现率=销售商品、提供劳务收到的现金/营业收入

收入收现率通俗理解就是卖出去的东西能及时收回多少货款,实际上反映的也是企业的市场竞争力:企业有话语权、护城河宽,自然能够及时收回货款,甚至要求客户先款后货。

因为增值税的原因收入收现率长期大于1则反映企业有较强的市场话语权。

四、盈利现金比率

盈利现金比率=现金净流入(实体现金流)/净利润

(注:“实体现金流版”PE一文中有对实体现金流进行解释)

盈利现金比率反映的是账面净利润的质量,“实体现金流版”PE中也说过,因为会计记账采用权责发生制(简单来讲就是产品卖出去不管收没收回钱会计都要记为收入,材料、人工等其他成本不管企业是否支付出去会计依旧要记成本),所以账面净利润和现金净流入(也就是实体现金流)不是一回事,很多公司的账面净利润都是“纸面富贵”,这也是为什么有些上市公司利润表上显示利润很多,却拿不出真金白银分红。

盈利现金比率越高越好,最好也能长期大于1。

五、存货、应收账款、预收账款占营业收入的比率

顾名思义,存货是企业仓库里的库存产品、原材料,应收账款是客户拖欠企业的货款,预收账款是客户提前预付的定金。

不难理解,作为老板自然是希望存货积压的越少越好,应收账款也是越少越好,预收账款多多益善。所以存货、应收账款、预收账款占营业收入的比率实际上反映的也是企业的市场竞争力、对上下游产业链的话语权。

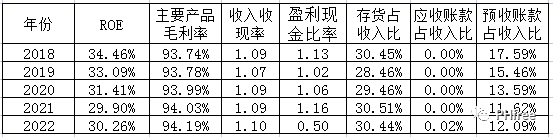

六、举个例子

以茅台近五年的上述指标来举例分析:

首先,茅台每年的ROE基本都达到了30%以上,这样的投资回报水平不可谓不高;

再看茅台酒的毛利率更是达到了惊人的百分之90以上,其实也不难理解,酿酒的成本能有多少呢,无非是高粱、酿酒工人的工资以及酒厂的运行成本,但即便如此,目前厂家指导价1499元/瓶(从2000年开始20年间茅台已提价9次,2021年茅台出厂价仅为185元/瓶)的飞天茅台在市场上一酒难求,到消费者手里往往也得二三千一瓶,这就是茅台的品牌溢价、提价权、高端市场的垄断地位,护城河不可谓不宽;

收入收现率、盈利现金比率长期大于1,2022年盈利现金比例为0.5的主要原因是茅台集团当年划转习酒的股权、习酒不再作为茅台控股公司纳入合并报表;

存货占收入比稳定在30%左右,但是茅台的存货主要是酒窖里藏的基酒,“酒是陈的香”,更何况是茅台酒,茅台酒的库存只会越来越值钱,这是一般的行业所不具备的巨大优势;

应收账款占收入比基本为0,预收账款占收入比高达百分之十几,要买茅台先打钱,不打钱不发货,这是何等的强势。

通过分析,不难理解为什么茅台总是能够长期穿越牛熊,过去是这样后面也会依旧如此。虽然酒中茅台只有一家,但是以反映企业核心竞争力的关键指标为锚,细细发掘,相信你也能找到其他行业的“X茅”。