第十八届中国国际电池展有什么新信号?

作者|凯文

点击收听本文播客

News

2026年5月15日,第十八届中国国际电池技术交流会(CIBF)在深圳落幕。作为全球最大电池展,今年吸引了超3100家参展商:1000家材料企业、1600家设备商、500家电芯厂。

与往年弥漫的“产能过剩”“价格战”论调不同,今年所有人都在谈论:产能不够用了。

储能电芯产能利用率接近满载。头部企业扩产计划惊人:宁德时代2026年底再增500GWh,较2025年增长65%;亿纬锂能从170GWh跃至260GWh,增幅150%;隔膜龙头恩捷股份计划新增5亿平方米湿法隔膜产能。

中国速度更让海外望尘莫及:新建一条电池产线只需6-8个月,单GWh投资约1亿元。

驱动这轮扩产的两大引擎是锂价暴涨和储能需求井喷。碳酸锂主力合约年初至今涨超50%,今天收盘至18.31万元/吨。高锂价点燃了钠电池的商业化导火索。同时,AI数据中心的爆发也为储能开辟了新战场。

接下来我们拆解CIBF 2026的重要核心信号,及其对产业与上游资源的深远影响。

图片来源:CIBF官方

从“过剩焦虑”到“产能紧张”:中国优先,海外靠边

这次在展会现场,瑞银分析师观察到的最显著变化是行业共识的彻底翻转。过去两年,市场一直担忧电池产能过剩;而现在,储能电芯,尤其是大容量储能专用电芯,已经出现紧缺。

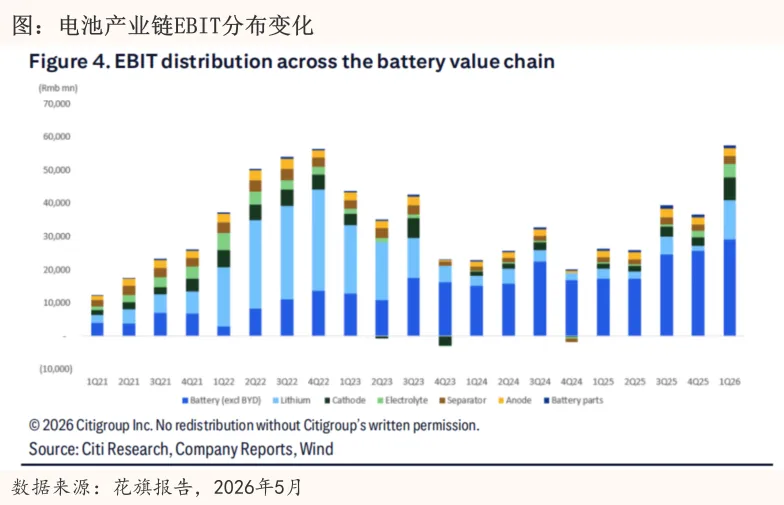

这一判断得到了财务数据的佐证。花旗银行在展会同期发布的财务分析报告中指出,2026年第一季度,中国电池产业链的息税前利润(EBIT)创下历史新高,达到约600亿元人民币。尽管电池环节仍然是最大的利润贡献者,但其占全产业链EBIT的比重已从2025全年的66%下降到51%。上游材料环节,特别是锂盐、正极和电解液的利润占比正在快速提升。

数据显示,2025年全年,电池环节贡献了全产业链66%的息税前利润,材料环节合计占34%。但到了2026年一季度,电池环节的占比降至51%,而锂盐、正极、电解液等上游材料环节的利润贡献显著扩大。这得益于过去2-3年材料环节的产能扩张克制,以及储能需求的持续旺盛。

更值得关注的是产能扩张的节奏错配。花旗发现,2025年电池环节是唯一加速资本支出的环节,而电池材料企业由于前两年利润微薄,仍对扩产持谨慎态度。这种“电池跑在前面、材料落在后面”的格局,进一步加剧了供应链的紧张。

而在地缘政治维度,瑞银分析师则点出:海外本地产能扩张被降级。几乎所有中国企业都在优先保障国内产能,欧美建厂计划被搁置或放缓。这意味着,全球电池供应链的重心正在向中国进一步集中。锂精矿从澳大利亚、智利运抵中国加工成锂盐和正极材料,再部分出口到海外电池厂。这种“两头在外”的模式在短期内不会改变。

对于电池产业相关的贸易商而言,这一趋势意味着:中国作为电池材料加工枢纽的地位空前巩固,任何影响中国加工产能的因素(如环保限产、电力紧张、政策调整)都将对全球电池材料价格产生放大效应。

钠电池:锂价高企下的“破局者”,硬碳成为新焦点

如果说CIBF 2026有一个“明星话题”,那无疑是钠电池。

原因很简单:如果碳酸锂价格达到19万元/吨,磷酸铁锂电池的成本约为0.50元/Wh,而钠电池的成本已经降至0.45-0.50元/Wh,两者处于同一水平线。

业内专家预计,2026年钠电池出货量将翻三倍至约10GWh,2027年更可能达到30-50GWh。随着规模扩大,成本有望进一步下探至0.35元/Wh。不过,中科海钠在展会上提出了一个关键制约因素:如果在100GWh规模下低成本硬碳无法实现,钠电池的理论成本可能只能到0.30元/Wh,比之前预期的要高。

这意味着,钠电池能否真正大规模替代锂电池,不取决于钠,而取决于硬碳。

钠元素在地壳中储量丰富,价格低廉,几乎不存在资源瓶颈。但钠电池的负极材料:硬碳,却是另一回事。硬碳目前主要来源于生物质(椰壳、秸秆、稻壳)或化石基(沥青、树脂)。生物质来源受限于农业产量和收集成本,且品质波动大;化石基则受制于原油价格和化工产能。

图片来源:上海证券报

多家企业在CIBF上集中展示了钠电配套材料,包括宁德时代首次公开展示的储能专用钠离子电池、远景能源的300Ah+钠电储能专用电芯等。钠电池的产业化正在从“概念”走向“订单”。宁德时代已签下全球规模最大的60GWh储能钠离子电池订单,计划于2026年第四季度量产。

经济观察报援引ICC鑫椤钠电发布的统计数据显示,2025年中国钠离子电池产量达到3.45GWh,中国2025年钠电池出货量约3GWh,主要受政策驱动。瑞银预计2026年钠电池的产量将达到10GWh,2027年有望跃升至30-50GWh。成本方面,当前钠电池电芯成本约0.45-0.50元/Wh,与磷酸铁锂基本持平;随着规模扩大,2027年有望降至0.35元/Wh左右,理论极限约为0.30元/Wh。但中科海钠的谨慎表态表明,硬碳供应链的成熟度将是关键变量。

目前,硬碳核心原料依赖于进口、产能规模与未来需求之间存在明显缺口,可能正处于类似2015年碳酸锂的“前夜”。谁率先掌握了低成本、大规模、品质稳定的硬碳供应,谁就可能成为钠电池时代的“锂矿巨头”。对于贸易商而言,硬碳可能是未来2-3年最值得关注的“小品种”:它的原料来源、加工工艺、品质标准都还处于混沌期,但也意味着巨大的套利空间。

固态电池:热度降温,商业化还需耐心

与钠电池的火热形成鲜明对比,固态电池的讨论热度明显不及去年。

瑞银分析师认为,整体感觉行业进展不如2025年CIBF令人兴奋,去年干法电池电极技术的突破加速了商业化进程。

美国固态电池初创公司Factorial在展会上坦承:全固态电池目前至少需要约1MPa(约10个大气压)的工作压力,这严重限制了电池包层面的能量密度。各家正在努力将压力降至1MPa以下,但距离无压实用还有很长距离。

中国的“全固态电池协同创新平台”旗下的六家领军企业,预计要到2027年才能启动约1000辆电动汽车的小批量试点。西部证券也提到,星源材质发布了“固锐”系列固态电解质复合隔膜,但行业普遍认为2026年才是固态电池从实验室迈向规模化量产的重要时间节点。注意,是“开始迈向”,而非“已经实现”。

伯恩斯坦研究在近期的报告中同样持谨慎态度,认为固态电池的“Deepseek时刻”尚未到来。欧洲方面,挪威电池初创企业Morrow Batteries因融资困难申请破产,保时捷则计划关闭其高性能电池子公司Cellforce。这些案例表明,固态电池和下一代电池技术的商业化之路远比想象中艰难。

对于大宗商品而言,固态电池在短期内大概率不会改变任何材料的需求格局。锂、镍、钴、锰等元素仍将是正极材料的主角,负极可能从石墨转向硅或锂金属,但绝对量级尚不足以撼动现有市场。

一句话:固态电池是“诗和远方”,钠电池是“眼前的苟且”。眼前的钠电池才可能是真正需要关注的变量。

隔膜行业的“囚徒困境”:扩产与纪律的拉锯

在所有电池材料环节中,隔膜行业的竞争格局最为微妙。

根据瑞银证券报告,恩捷股份作为全球湿法隔膜龙头,预计2026年第二季度湿法隔膜出货量将环比增长超过10%,达到38-40亿平方米。这本是行业景气度的积极信号。但与此同时,恩捷又宣布了新的产能扩张计划,将分阶段落地。

市场对此反应谨慎。瑞银分析师特别指出:市场仍然保持谨慎,因为最近的产能扩张公告可能挑战“供应纪律持续”的说法。

所谓“供应纪律”,是指隔膜行业在经历了前两年的惨烈价格战后,头部企业达成了默契:控制扩产节奏、避免恶性竞争,从而稳住利润。如今,恩捷率先打破沉默,是否会引发新一轮“内卷”?

伯恩斯坦的周报中报道了另一则相关消息:恩捷股份的竞争对手、另一家隔膜巨头“云南恩捷新材料”股价下跌,因其放弃了一项设备供应商收购计划,转而直接投资40亿元人民币在四川自贡建设新隔膜工厂,规划年产能50亿平方米。这进一步印证了隔膜行业正在从“并购整合”转向“自主扩产”。

要知道,隔膜的原材料是聚乙烯等石化产品。中国隔膜产能的持续扩张,将直接拉动对进口高端聚乙烯的需求。但如果隔膜价格再次下跌,会倒逼中小产能出清,最终形成更集中的寡头格局:这对上游石化原料的采购议价权,将产生深远影响。

全球储能版图重构:福特入局,CATL钠电放量

近期全球储能市场的最新动态,其中几条信息值得特别关注。

福特汽车正式成立了全资子公司“福特能源”,进军固定式储能系统市场,直接对标特斯拉的Megapack。其旗舰产品“福特能源DC Block”采用512Ah LFP方形电芯,单集装箱容量达5.45MWh,目标客户包括数据中心、公用事业公司和大型工商业用户。福特计划利用其肯塔基州的原BlueOval SK电池工厂进行生产,目标年部署至少20GWh。

宁德时代则在钠电池领域再下一城。伯恩斯坦援引媒体报道称,宁德时代计划通过其子公司福鼎时代投资50亿元人民币,新增40GWh钠离子动力电池产能。此前的60GWh钠电池订单已被描述为“全球最大钠电池订单”。宁德时代正在加速其“Naxtra”钠电池品牌的商业化,主攻低成本、耐低温、长时储能应用。

在欧洲,宁德时代匈牙利德布勒森工厂的模组组装线已启动,年产能5GWh,但电芯生产尚未开始。特斯拉计划将其德国格林海德工厂的4680电池产能从8GWh提升至18GWh,投资2.5亿美元,预计2027年左右实现欧洲本地化电芯供应。

但也有失败案例:挪威电池初创企业Morrow Batteries因融资困难申请破产,其1GWh LFP工厂仅运营不久即搁浅。保时捷则计划关闭其高性能电池子公司Cellforce。

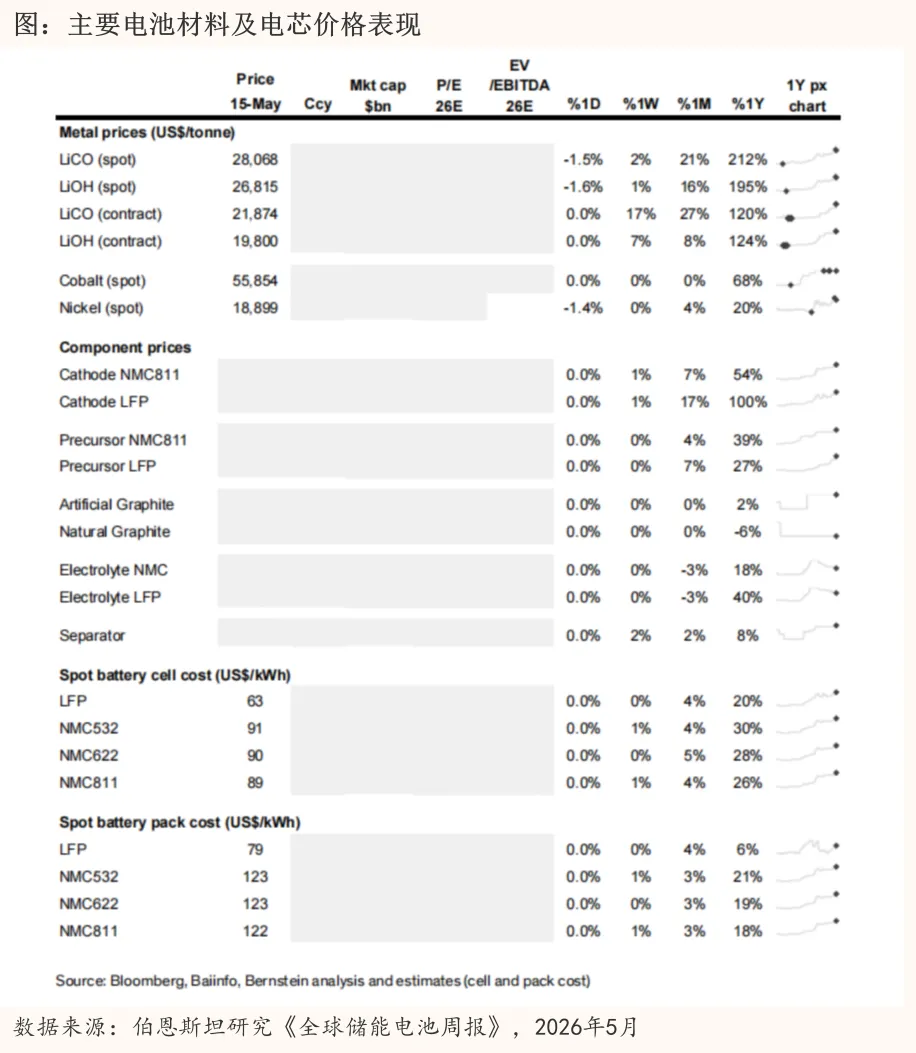

伯恩斯坦追踪了过去一年关键电池材料和电芯的价格走势。碳酸锂现货价格从2025年中的约10万元/吨上涨至2026年5月的约28万元/吨(现货报价),涨幅超过180%。磷酸铁锂正极材料价格同步上涨约100%,而隔膜和电解液价格则相对平稳。值得注意的是,LFP电芯成本虽有所上升,但幅度远小于锂盐涨幅,表明电池厂商通过长协、套保和成本传导消化了部分压力。

这些动态揭示了一个趋势:全球储能市场正在经历“中、美、欧”三极竞合。中国企业凭借成本和速度优势主导供应;美国企业正试图在本土建立产能;欧洲则依赖中国投资和本土初创企业,但后者生存艰难。这意味着锂、铜、铝的全球贸易流向将更加多元化,但中国作为核心加工基地的地位短期难以撼动。

大宗商品新棋局:四个核心变量

综合CIBF 2026多家机构的观点,未来1-3年,以下几个核心变量可以重点关注。

锂:短期紧张,长期承压。短期看,储能需求刚性和中国产能扩张将支撑锂价高位运行。花旗和瑞银均认为锂的长期价格中枢大概率下移,但过程不会一蹴而就,波动性极大。对于贸易商而言,锁定长协矿源的同时,需要增加现货操作的灵活性,防范价格拐点。

硬碳:从“零”到“百”的爆发。钠电池的成败系于硬碳。瑞银报告中中科海钠的谨慎表态,以及西部证券提到的多家企业钠电布局,都指向同一个结论:硬碳供应链的成熟度,将决定钠电池替代锂电池的速度和规模。目前全球几乎没有专门的硬碳产能,这是一个从零到百亿级别的蓝海市场。

铜:下一个“卡脖子”品种。从电池产能扩张推算,仅宁德时代和亿纬锂能2026年新增产能就超过750GWh,对应铜消耗增量巨大。铜矿扩产周期长达5-7年,而电池产线只需6-8个月。供需错配之下,铜可能成为继锂之后下一个面临紧张的大宗品。

地缘政治:贸易壁垒的双刃剑。瑞银、花旗和伯恩斯坦都提到了美国IRA、欧盟CBAM等政策的影响。短期内,贸易壁垒会打压中国材料的直接出口;但长期看,海外电池厂无法摆脱对中国材料的依赖,因为替代产能根本来不及建设。这催生了“中国加工+海外组装”的间接出口模式,以及通过东南亚、墨西哥等第三国转口的套利机会。

从制造到商品:一个新棋局的开启

图片来源:CIBF官方

CIBF 2026告诉我们,电池行业的竞争已经不再是单纯的制造比拼,核心逻辑正在转向资源属性。

过去,市场关注的是技术路线、能量密度、循环寿命。现在,锂价、铜矿、硬碳产能、隔膜供应纪律。这些传统大宗商品的分析框架,正在成为电池产业链的核心变量。

瑞银提醒我们,全球电池企业目前交易在15倍EV/EBITDA和3.3倍P/B,略低于历史均值,但储能领域将面临新产能涌入带来的价格压力。花旗则更乐观,认为上游材料正在夺回议价权。伯恩斯坦则持续看好储能需求的长期增长。

无论哪种观点,有一点是共识。那就是电池材料已经不再是单纯的制造业零部件,而是具有鲜明的资源属性。对于产业链从业者而言,理解这个新棋局:同时具备矿业思维、制造业思维和地缘政治思维,将是未来五年获取超额收益的关键。

2026年的深圳展馆里,人头攒动,订单飞涨。但聪明的玩家已经意识到:繁荣之下,暗流涌动。锂价的拐点、硬碳的瓶颈、铜的供需错配、贸易壁垒的升级,这些变量,将深刻重塑未来五年电池产业的竞争格局。谁能率先看清这个新棋局,谁就可能在下半场的竞争中占得先机。

信息来源说明:

数据来源:Wind、ICC鑫椤钠电

研报来源:

瑞银证券(UBS),《中国电池材料:CIBF要点》,2026年5月18日

瑞银证券(UBS),《全球电池供应链:2026年中国国际电池展回顾》,2026年5月18日

花旗银行(Citi),《中国电池材料:深入剖析电池供应链财务——上游议价权提升》,2026年5月15日

伯恩斯坦研究(Bernstein),《全球储能:电池周报》,2026年5月15日

西部证券,《电新行业周报:CIBF2026电池新技术迭出,机器人多元应用场景显现》,2026年5月17日

免责声明:本文仅供参考,不构成投资建议

THE END

版权及免责声明

1.内容版权:本文除引用公开数据、政策及案例外,均为原创。专业数据源自授权数据库及政府官网,案例经真实事件整理。

2.图片授权:文中图片部分为自有素材或获正版授权,以及AI生成;若涉及未明确版权的网络图片,版权归原作者所有,侵删。

3.转载规范:未经许可,禁止转载;转载需保留完整出处和作者。

4.责任说明:本文为作者基于公开资料整理的商业人物观察与产业评论,内容仅供参考,不构成专业建议,因使用引发的风险自行承担。万联万象保留对本文的最终解释权。