光伏装备行业技术迭代:TOPCon承接PERC主力扩产;中期HJT降本放量;长期钙钛矿

全球能源结构转型带动光伏装机容量持续增长,带动设备需求增长

节选来源:国信证券

分析师:吴双

【摘要】

✓ 预计2023/2024/2025年全球光伏新增预期350/450/550GW,同比+40%/29%/22%

✓ 预计2023年光伏设备空间:硅片/电池/组件设备空间分别为263/616/220亿元

✓ 竞争格局:行业前三公司占据整个市场80%的市场份额,其中龙一占据市场份额超过50%,呈现高集中度格局:

硅片:晶盛机电、汉钟精机、美畅股份;

电池片:捷佳伟创、帝尔激光;

组件:奥特维、京山轻机

光伏设备公司概览

产业链环节 | 细分领域 | 公司名称 | 主要光伏设备 | 22营收(亿元) |

硅片环节设备 | 单晶炉 | 晶盛机电 | 单晶炉,目前拓展至金刚线、硅片设备及部分电池片设备 | 106.38 |

天通股份 | 单晶炉 | 45.08 | ||

连城数控 | 单晶炉、硅片切割设备,子公司涉及电池片设备 | 37.72 | ||

碳碳热场 | 金博股份 | 碳碳热场材料 | 14.50 | |

中天火箭 | 碳碳热场材料 | 12.36 | ||

天宜上佳 | 碳碳热场材料 | 9.87 | ||

切割设备 | 高测股份 | 硅片切割设备、金刚线、切片代工 | 35.71 | |

宇晶股份 | 硅片切割设备、碳碳热场、金刚石线、切片代工 | 8.04 | ||

弘元绿能 | 光伏切割设备,目前拓展至光伏硅片制造 | 219.09 | ||

金刚石线 | 美畅股份 | 电镀金刚线 | 36.58 | |

三超新材 | 电镀金刚线 | 4.07 | ||

恒星科技 | 电镀金刚线 | 44.17 | ||

岱勒新材 | 电镀金刚线 | 6.43 | ||

激光设备 | 镀膜/整线厂商 | 捷佳伟创 | TOPCon整线设备、HJT 镀膜设备、清洗设备,钙钛RPD、蒸镀设备等 | 60.05 |

迈为股份 | HJT整线厂商,丝网印刷等 | 41.48 | ||

北方华创 | 正/背膜氮化硅沉积、多晶硅沉积等设备 | 146.88 | ||

激光设备 | 帝尔激光 | 激光设备 | 13.24 | |

德龙激光 | 钙钛矿激光设备 | 5.68 | ||

海目星 | 激光SE设备,钙钛矿激光设备 | 41.05 | ||

组件设备 | 串焊机、层压机、组件流水线 | 奥特维 | 串焊机、单晶炉、电池片设备等 | 35.40 |

金辰股份 | 串焊机、层压机 | 19.52 | ||

京山轻机 | 层压机、组件流水线等 | 48.68 | ||

自动化设备 | 罗博特科 | 光伏自动化设备 | 9.03 |

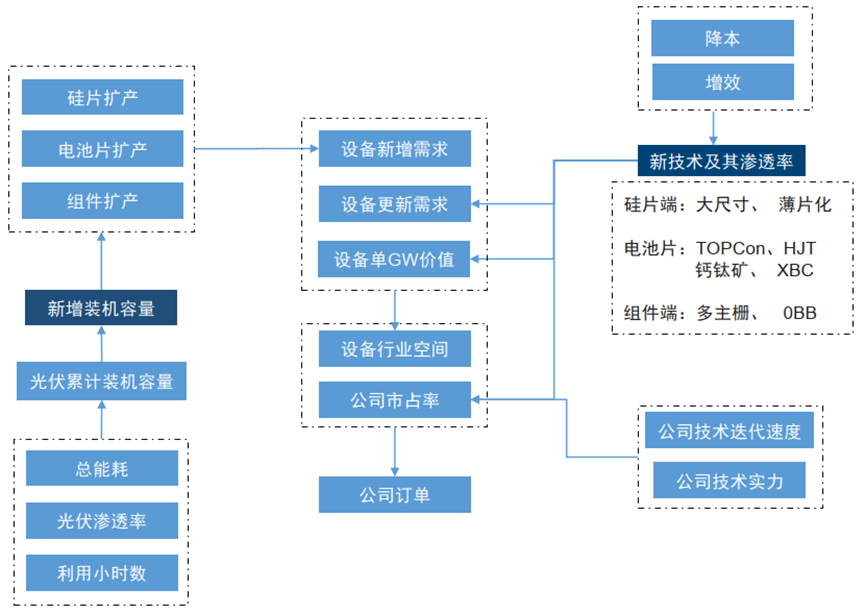

✓ 光伏设备行业框架

设备技术迭代是推动光伏行业增效降本的关键环节,较快的迭代周期使得设备呈现“耗材”属性。

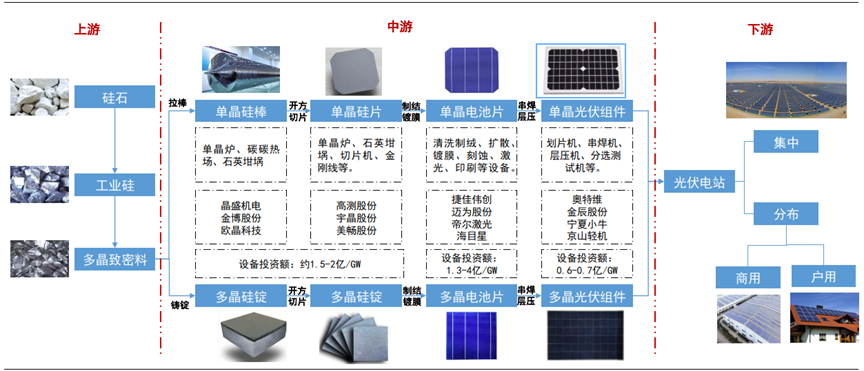

✓ 光伏产业链:

光伏产业链主要包括上游硅料环节、中游硅片、电池片、组件制造环节以及下游集中式、分布式电站。

✓ 光伏设备:一代技术、一代工艺、一代设备

降本增效驱动光伏技术快速迭代,技术迭代带来设备持续升级

• 硅片端:N型替代P型、大尺寸、薄片化、半片前置是未来发展趋势。其中大尺寸技术渗透率85%以上,薄片化和半片技术仍在持续推进;主要受益设备包括:单晶炉(低氧单晶炉)、切割设备、金刚线(细线化、钨丝)。

• 电池端:TOPCon率先放量,中期HJT有望降本放量,长期钙钛矿叠层电池空间广阔。对应新技术包括:TOPCon(LPCVD双插、双面PE-Poly)、HJT(铜电镀、银包铜、激光转印、0BB)、钙钛矿(涂布技术、激光技术);主要受益设备:镀膜设备、新技术相关设备等。

• 组件端:多主栅+无主栅+半片技术推动组件设备更新迭代。组件端新技术属于被动迭代,主要受硅片端和电池片端技术推动,包括多/无主栅焊接技术、半片、三分片技术、薄片串焊技术。主要受益设备:串焊机、激光划片机、叠片机等。

2023年硅片设备市场规模有所下降,电池片设备空间大幅上升,组件设备规模较为稳定

•2023年光伏新增装机容量:PV-InfoLink预期2023年全球新增装机容量约350GW,Trendforce预期2023年全球新增光伏装机量将达到 351GW,CPIA预计2023年光伏全球新增装机容量约305-350GW。综合来看,2023年光伏新增装机容量预计350GW。

• 硅片设备空间:硅片设备单GW投资约1.5-2亿/GW,其中单晶炉价值量占比约65%-70%,切片机占比约15%,预计2023/2024/2025年硅片设备市场空间约263/239/188亿元。

• 电池片设备空间:PERC设备单GW投资额约1.3-1.5亿元,TOPCon设备单GW投资额约1.5-1.8亿元,HJT单GW投资额约3.5-4亿元左右,预计2023/2024/2025年电池片设备市场空间约616/705/800亿元。

• 组件设备市场空间:设备单GW投资额约0.7亿元,其中串焊机价值量占比约35%,预计2023/2024/2025年组件设备市场空间约220/275/211亿元。

光伏设备行业竞争格局:行业前三公司占据整个市场80%的市场份额,其中龙一占据市场份额超过50%,呈现高集中度格局。

• 竞争格局核心关注因素:技术路线重大变化(如HJT、钙钛矿技术替代PERC技术)、新玩家进入。

主要环节 | 主要设备 | 龙一(市占率) | 龙二(市占率) | 其他主要玩家 |

硅片设备 | 单晶炉 | 晶盛机电(70%) | 连城数控(20%) | 奥特维 |

切片机 | 高测股份(60%) | 连城数控(20%) | 宇晶股份、上机数控 | |

金刚线 | 美畅股份(60%) | 高测股份(10%) | 岱勒新材、恒星科技、三超新材 | |

电池片设备 | PERC核心设备 | 捷佳伟创(50%) | - | 拉普拉斯、微导纳米、北方华创 |

PERC激光设备 | 帝尔激光(90%+) | - | 捷佳伟创、迈为股份 | |

TOPCon核心设备 | 捷佳伟创(50%)、拉普拉斯 | - | 微导纳米、金辰股份 | |

HJT核心设备 | 迈为股份(70%) | - | 理想、均石、金辰股份、捷佳伟创 | |

组件设备 | 串焊机 | 奥特维(70%) | - | 宁夏小牛、先导智能、金辰股份 |

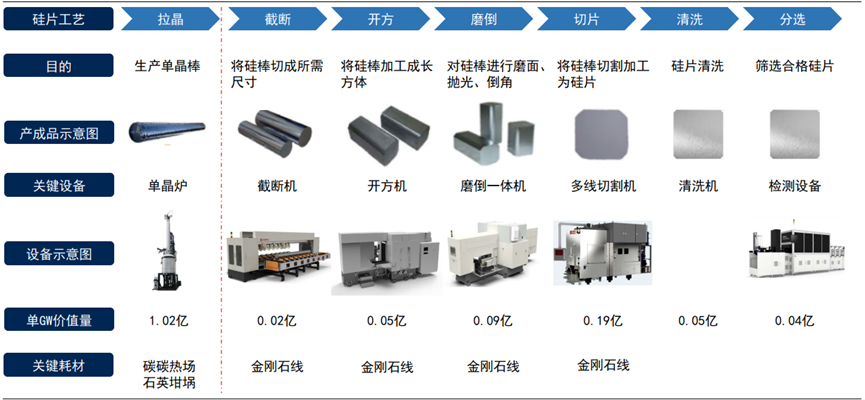

1)硅片设备:硅片环节可分为拉晶、切片两个环节

硅片环节主要工艺流程

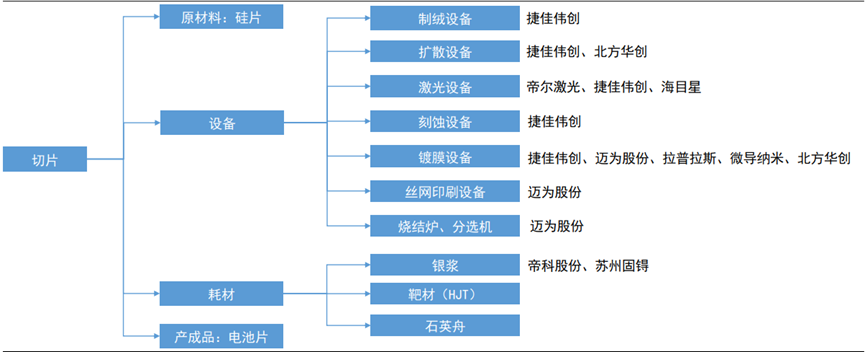

2)电池片环节:从硅片到电池片

• 核心设备:主要包括制绒设备、扩散设备、激光设备、刻蚀设备、镀膜设备、丝网设备等。

• 核心耗材:主要包括银浆、石英舟,HJT还需要靶材。

• 当前关注点:

1.TOPCon扩产落地情况;

2.HJT降本技术进度;

3.钙钛矿GW级产业化进度。

电池片环节核心设备及耗材

电池片环节趋势:产业当前从PERC转向TOPCon、HJT阶段

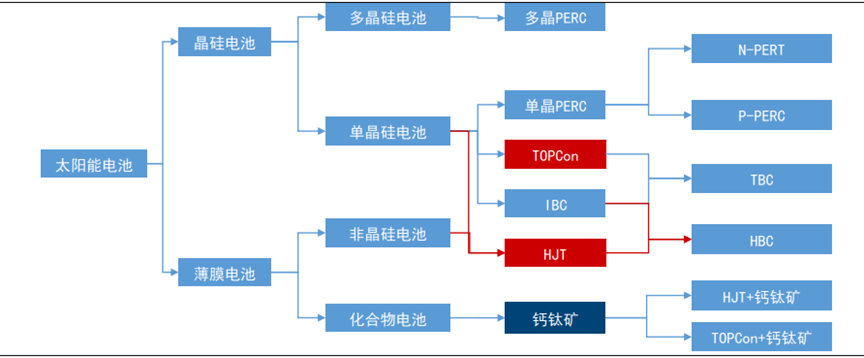

• 从产业化看,电池片经历了从AI-BSF到PERC,目前正向TOPCON、HJT转变。2015年之前,主流电池是铝背场电池(AI-BSF),目前基本已被淘汰;2016年,PERC电池技术逐步替代AI-BSF,成为市场主流电池技术,但其转换效率已接近上限。目前N型电池成为未来电池发展的主要方向。N型电池主要类型有TOPCON、HJT 、IBC。

• 从研究方向看,钙钛矿叠层电池为前沿研究方向。钙钛矿电池是将ABX3作为吸光层制成的薄膜型太阳能电池。钙钛矿电池能有效地利用紫外和蓝绿可见光,晶硅电池可以有效地利用红外光。将钙钛矿与HJT、IBC等晶硅电池叠层,可以更高效吸收光谱,进一步提升光伏电池转换效率。

光伏电池技术分类

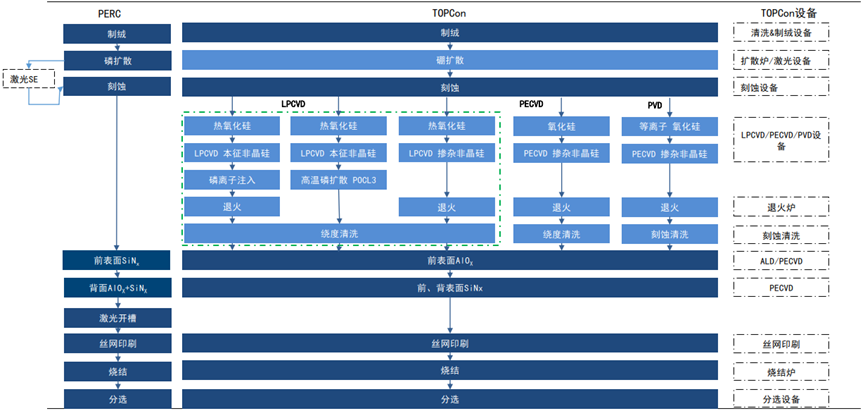

TOPCon:目前N型电池技术扩产主力, TOPCon 主要工艺路径与PERC相似度较高

HJT:成本偏高制约HJT大规模产业化

HJT技术成熟,但目前成本偏高,玩家主要为新进入者

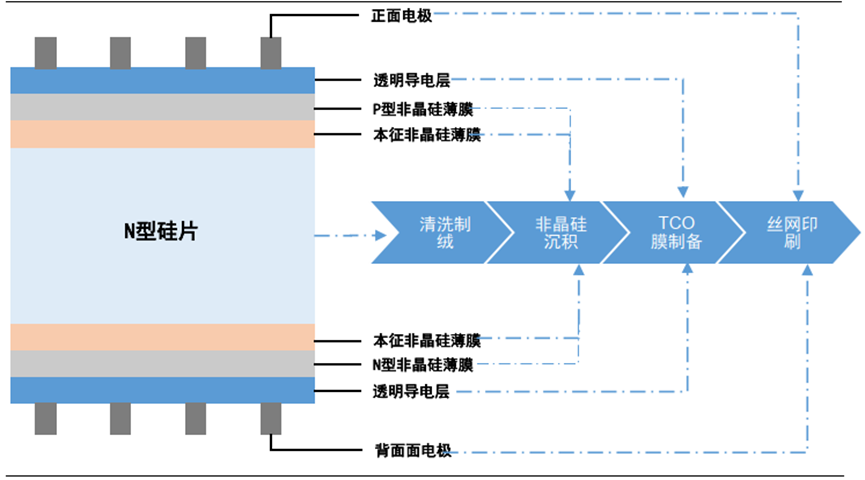

• 技术成熟:HJT是在晶体硅上沉积非晶硅得到的,工艺路径为全新。HJT工艺仅有四步:清洗制绒、非晶硅薄膜沉积、TCO薄膜制备和丝网印刷,对应的设备分别是湿法化学清洗设备、PECVD、PVD/RPD、丝网印刷/激光转印/铜电镀设备,技术成熟。

• 经济性仍有待改善:HJT成本主要由硅片、浆料、设备折旧和靶材构成,根据测算来看,单瓦成本高于PERC约0.12元,其高出部分主要来自于银浆和靶材。

• 目前扩产主要以新玩家为主:扩产方面,据不完全统计,目前在建HJT产能约58GW,规划产能超过70GW。从扩产玩家看,主要以新玩家为主,包括金刚玻璃、华晟新能。由于电池片环节具有后发优势,因此目前在HJT成本仍偏高的背景下,头部玩家仍在观望。从设备采购方式来看,目前新玩家主要以整线采购为主。

HJT电池结构

HJT主要工艺流程

钙钛矿:光伏电池技术研究新热点,关注GW级产线落地

叠层钙钛矿理论效率40%+,工艺简洁

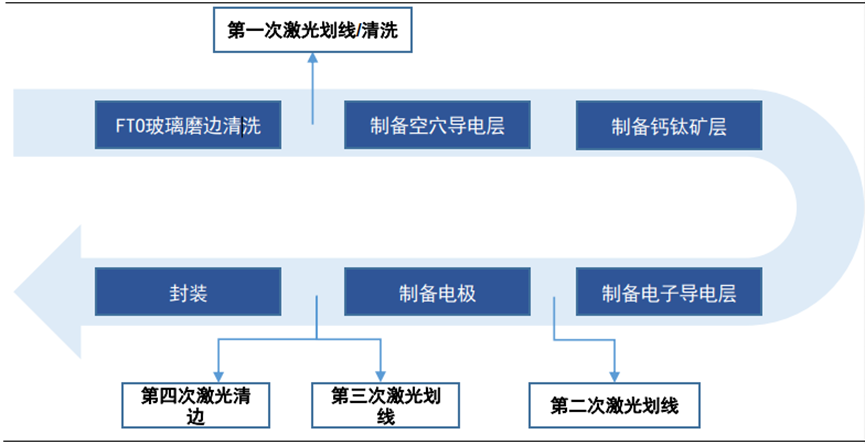

• 原理:钙钛矿通常是指ABX3型化合物,钙钛矿电池是将ABX3作为吸光层制成的薄膜型太阳能电池。其工作原理为:阳光照射到钙钛矿层时会产生电子和空穴,这些电子和空穴分别迁移到相邻的电子传输层和空穴传输层,产生电流。

• 工艺简洁:钙钛矿生产工艺主要包括玻璃清洗,制备空穴导电层、制备钙钛矿层、制备电子导电层、制备电极和封装。涉及的设备主要包括RPD/PVD,涂布设备、激光设备和封装设备。

• 效率高:单结钙钛矿电池理论效率可达31%,与异质结等技术叠成后理论电池效率可达40%-50%,远高于目前晶硅电池30%的效率上线。

• 成本低:单结钙钛矿组件制备仅需要单一工厂即可完成所有工艺,生产时间大于在45分钟(单晶硅电池约3天)。此目前晶硅电池(PERC)生产从硅料到组件设备投资额约9.6亿元/GW,单结钙钛矿电池投资额约5亿元/GW,未来随着量产有望进一步降低。

钙钛矿电池工艺流程

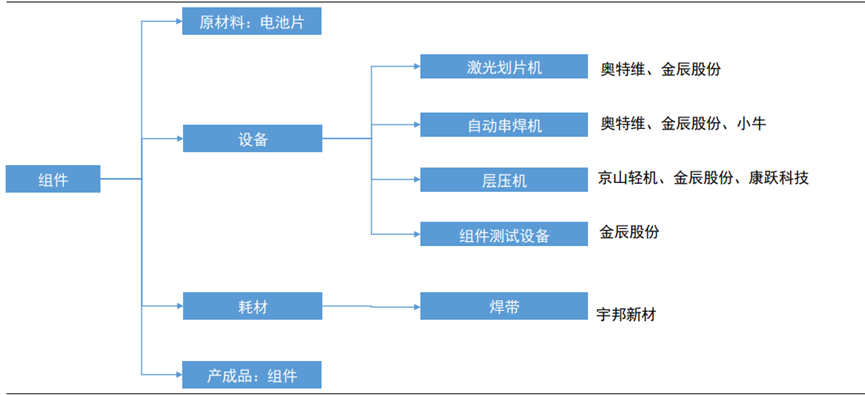

3)组件环节:从电池片到组件

• 核心设备:主要为串焊机、划片机、层压机;

• 核心耗材:焊带;

• 当前关注点:

1.多主栅技术渗透率增加(SMBB);

2.无主栅(0BB)技术进展。

电池片环节核心设备及耗材

组件工艺及设备:串焊机为核心设备,价值量占比约30%+

组件设备价值量:组件设备投资额约0.65亿元/GW,其中串焊机、层压机设价值量占比较高。

硅片环节主要工艺流程

新增装机+技术迭代双重驱动组件设备

• 需求端:新增装机容量叠加硅料降价释放组件扩产

✓2023-2025全球新增装机容量预计350/450/550GW,带动组件需求;

✓ 当前硅料价格下降改善组件盈利,释放组件需求,带动组件厂商扩产。

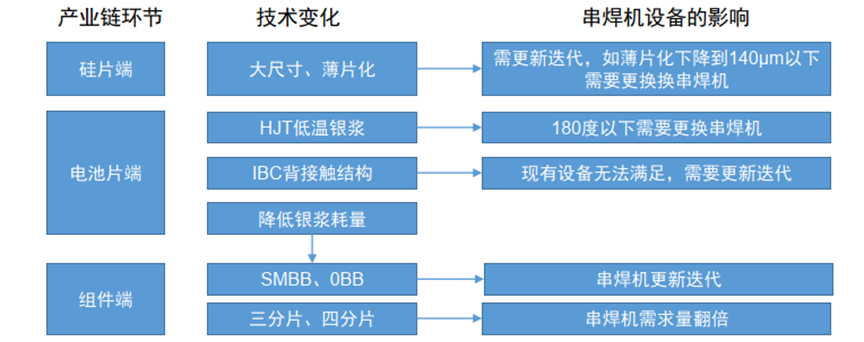

• 技术端:硅片、电池片技术变革逆向促动组件技术迭代

✓ 硅片大尺寸、薄片化带动串焊机设备更新迭代;

✓ 电池片TOPCon、HJT降本低银浆耗量、低温银浆等带动组件SMBB、OMBB技术发展,进而带来设备更新迭代;

✓ 半片、三分片、四分片技术带动串焊机技术需求翻倍。

电池片环节核心设备及耗材

--The End--

收录于合集 #光伏

32

上一篇