港股反弹至25000点关口,AI板块分化加剧,机会在哪? 核心结论:港股反弹本质为修复性行情而非趋势反转,恒指25000点、恒科4850点为关键牛熊分水岭;SK海力士暴跌引发AI硬科技承压,但产业需求端基础稳固,AI交易将走向分化;创新药、高股息金融及超跌恒科赔率占优,智谱与MiniMax走势分化揭示估值逻辑已切换至确定性。 【焦点拆解】

【投资建议】 1:策略安排:已抄底港股持仓可分批止盈,未持仓者不宜追高,等待回踩支撑布局;AI板块规避高位存储杠杆ETF,等待7月云厂商capex指引验证。 2:方向选择:创新药CXO、高股息金融、超跌恒科赔率占优;智谱(编程能力领先、融资稀释仅4.4%)优于MiniMax(模型能力存疑、稀释17%),腾讯(混元3模型、MA60均线支撑)为港股反转核心长持标的。 |

行业剖析:海力士摔了一跤,AI泡沫该怎么验?

本周市场最大波动还是来自存储硬科技赛道。

SK海力士韩股单日大跌12.57%,核心诱因是韩国投资证券下调其二季度营业利润预期至60.4兆韩元,较一致预期下调8%,同时下调2026、2027年盈利9%、11%,叠加ADR上市利好兑现、场内杠杆ETF集中强平三重利空共振,短期技术面尚没有看到止跌企稳信号。如果海力士本次回踩不破前低,才能确认存储初步企稳,所以笔者认为现在还不是抄底的时候。

全行业都聚焦7月美股中报期,各大云厂商公布全年capex指引将直接决定存储、AI硬件后续走势。

市场当下争论的核心:本轮AI产业是否已经催生实质性泡沫?

我们从四个维度客观拆解。

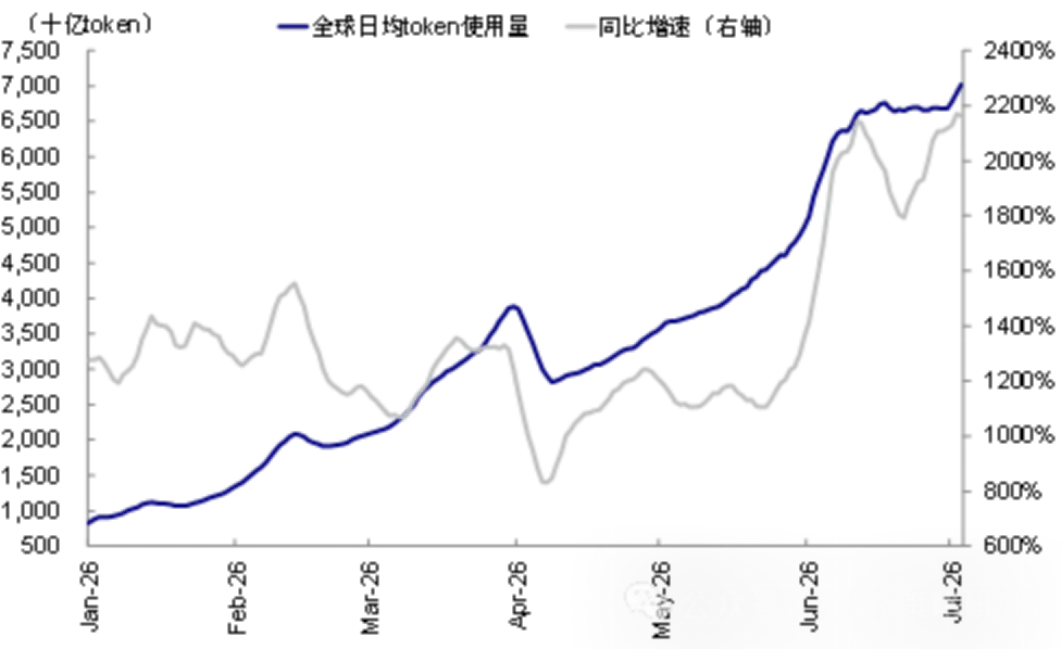

第一是需求端,真实调用量在爆发式增长。OpenRouter数据显示2026年初至今全球日均Token使用量从6800亿飙升至7万亿,翻超9倍。国内大模型凭借价格优势,Token使用占比从20%提升至56%,美国模型份额持续回落;付费端也在兑现,美国企业AI付费比例升至55%,Anthropic企业付费用户占比达42.4%,B端商业化持续落地,需求端基础稳固。只是单位Token价格从5月高点的2.8美元回落18%至2.31美元,拖累了收入兑现速度,但这是用户转向高性价比模型,不是需求消失。

推理需求推动全球日均Token使用量由2026年初以来的6800亿快速增长至7万亿

资料来源:OpenRouter,中金公司研究部

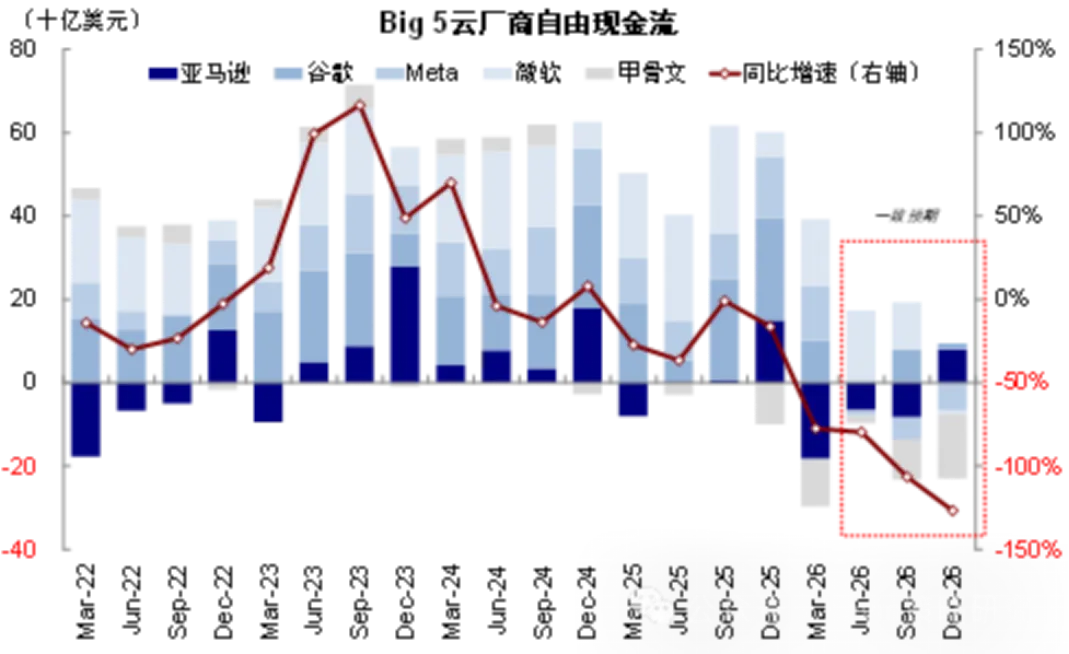

第二是现金流。五大云厂商一季度经营性现金流同比收缩78%,资本开支占经营现金流比例升至94%,市场预期三季度现金流或将转负;Anthropic虽ARR从90亿提升至470亿美元,但仍要到2028年才能实现正向现金流,OpenAI预计2030年才能实现盈利,持续大额算力投入持续消耗企业资金,这也是市场短期情绪悲观的核心来源。

云厂商自由现金流一季度已经同比收缩78%至95亿美元,一致预期显示三季度或将转负

资料来源:FactSet,中金公司研究部

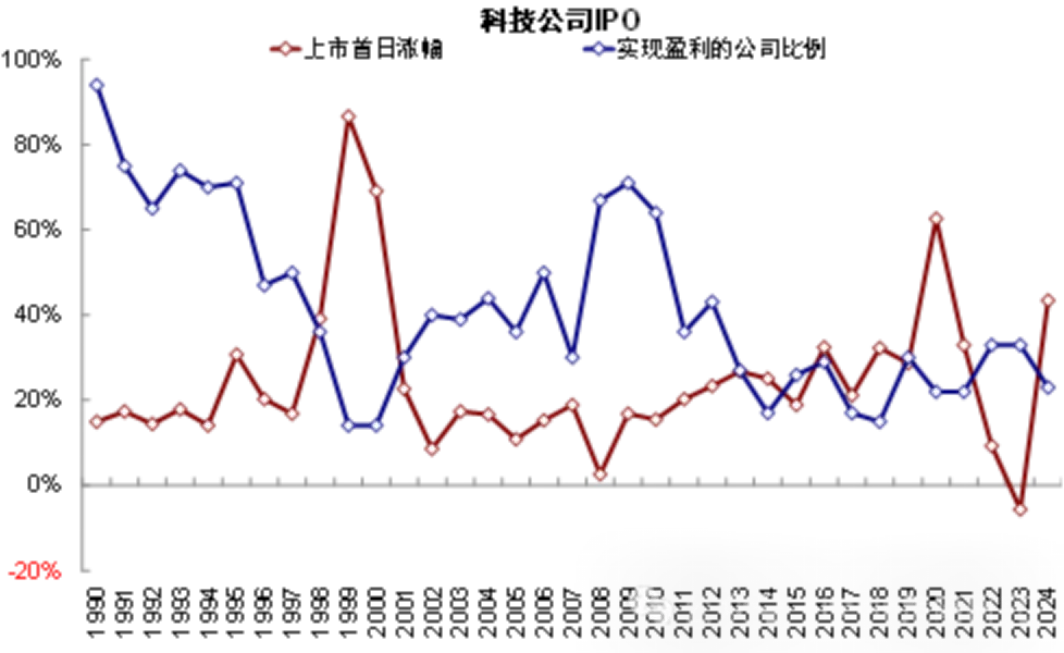

第三是资金来源,目前AI投资正从“云厂商自有资金”的第一阶段,转向“全社会资本参与”的第二阶段,融资主力仍是五大云厂商,2026年信用债发行1320亿美元,虽高于去年,但企业ROIC(21%)持续高于WACC(12%),加杠杆具备基本面支撑;风投资金高度集中头部企业,一季度Anthropic、OpenAI等五家头部AI融资就占风投总额的73%,尚未出现全民炒AI、初创企业批量上市的泡沫第三阶段特征。

1999年的高峰期有370家科技股上市,募集资金占52%,但实现盈利的公司仅占14%

资料来源:Haver,中金公司研究部

第四是外部约束。就业冲击、数据中心审批、监管趋严等约束确实在增加,美国已有62个数据中心项目因社区反对取消,但整体尚不足以抵消AI产业的正面价值。

总结一下,2023年以来,全球AI行情固定呈现两个季度上涨、一个季度调整的周期特征,本轮自年初上涨至今刚好满两个季度,叠加韩股高杠杆拥挤资金获利了结,板块出现阶段性回调属于正常波动,并非产业趋势终结。

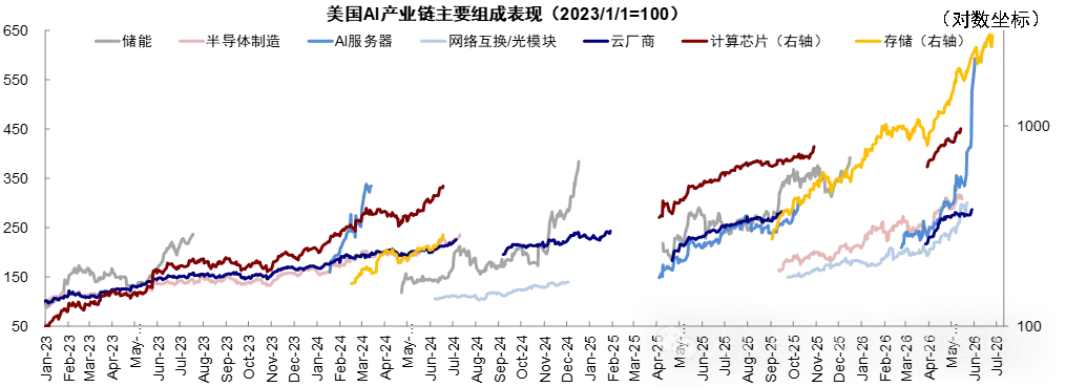

AI交易可能走向分化,更多关注短期确定性和瓶颈资产

资料来源:ArtificialAnalysis,OpenRouter,Bloomberg,SensorTower,FactSet,OpenAI,Anthropic,中金公司研究部

短期操作可考虑规避高位存储杠杆ETF,等待7月云厂商capex指引验证以及7月底海力士二季度正式业绩;板块轮动方向上,创新药CXO、高股息金融、超跌恒科赔率依然占优。

版权声明

本公众号(主力在洗碗)刊载的原创内容,所有权利归本公众号站所有,任何媒体、公众号、个人及其他组织未经本公众号授权不得转载、链接、转贴或以其他方式复制发布/发表。如任何媒体、公众号、个人及其他组织未经书面许可擅自使用本公众号所有内容的,本公众号及本公众号所有权人有权追究其侵权责任并要求赔偿损失。