核心提示

指数好时可追高,情况不妙要快跑

翻倍票切莫追高,一有风吹草动就跌停

趴在底部的票出现涨停可以追

短期资金不入市,入市则只做套利。

主流板块轮动,做好高抛低吸。

长线资金逢低配置优质股,长期看只输时间不输资金。

在胜率高的时候做,千万不能赌,久赌必输,而且会很惨。

注重“价”和“势”,价格足够便宜就能吸引资金,趋势形成势不可挡。

低位不配,高位流泪;高位加仓,一把亏光。

大盘好时敢重仓,其他时候要轻仓,回撤少点就是赚,远离亏损找绩优。

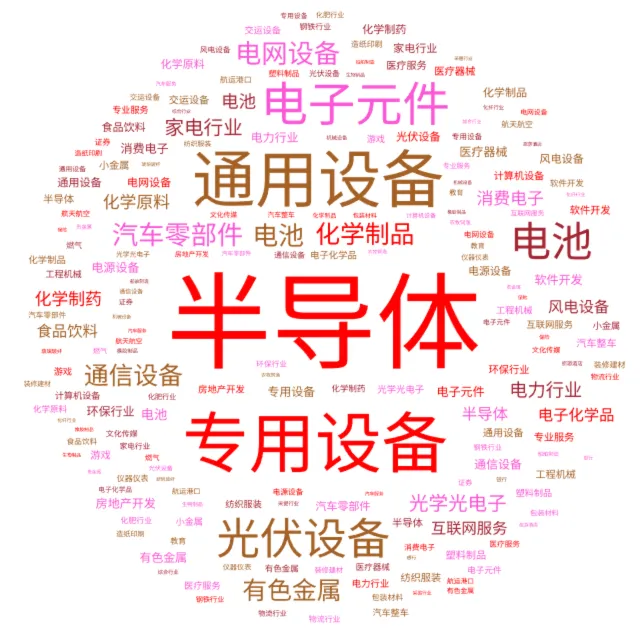

北向资金2026年二季度增持1%以上的公司所属行业:

汽车零部件、光伏设备、电池、电网设备、电源设备、医疗器械、消费电子、化学制药、专用设备、专用设备、半导体、半导体、环保行业、半导体、光学光电子、专用设备、风电设备、半导体、交运设备、工程机械、电池、电网设备、医疗服务、半导体、通用设备、光伏设备、光伏设备、专用设备、通用设备、电池、化学制药、装修建材、电源设备、通用设备、通用设备、电力行业、消费电子、电池、房地产开发、半导体、化学原料、交运设备、半导体、半导体、风电设备、纺织服装、汽车零部件、电子元件、有色金属、汽车整车、教育、电池、通用设备、化学制品、互联网服务、有色金属、医疗服务、航天航空、通信设备、电网设备、光学光电子、软件开发、通信设备、互联网服务、小金属、家电行业、文化传媒、电池、小金属、消费电子、专业服务、钢铁行业、半导体、通用设备、通信设备、光学光电子、房地产开发、食品饮料、半导体、光伏设备、消费电子、半导体、电子化学品、电力行业、光伏设备、工程机械、纺织服装、电网设备、汽车零部件、电力行业、有色金属、有色金属、仪器仪表、半导体、汽车零部件、旅游酒店、半导体、半导体、光伏设备、物流行业、家电行业、半导体、通用设备、消费电子、电子化学品、通用设备、家电行业、化学制品、汽车零部件、光学光电子、电源设备、游戏、半导体、化学原料、专用设备、采掘行业、汽车整车、电力行业、专用设备、半导体、游戏、汽车零部件、互联网服务、专业服务、专用设备、光伏设备、光学光电子、光伏设备、专业服务、船舶制造、半导体、光伏设备、教育、消费电子、化学制药、光伏设备、化学制品、电子元件、半导体、通用设备、电子化学品、医疗器械、有色金属、风电设备、燃气、物流行业、通信设备、生物制品、专用设备、电子元件、农牧饲渔、电池、电网设备、通用设备、汽车零部件、电力行业、有色金属、食品饮料、纺织服装、电子元件、半导体、化纤行业、化学制品、光学光电子、医疗服务、软件开发、光学光电子、食品饮料、半导体、航运港口、半导体、化学制品、互联网服务、半导体、电子元件、医疗器械、电子元件、综合行业、造纸印刷、通用设备、证券、电子元件、通用设备、机械设备、光伏设备、化学制药、电子元件、塑料制品、化学制品、房地产开发、食品饮料、化学原料、通用设备、电力行业、专用设备、专用设备、航运港口、专用设备、环保行业、电子化学品、电网设备、橡胶制品、通用设备、电子元件、游戏、玻璃玻纤、汽车零部件、通用设备、包装材料、电子化学品、证券、半导体、风电设备、电源设备、化学制品、光学光电子、电子元件、通用设备、通信设备、家电行业、光伏设备、有色金属、银行、食品饮料、电子元件、化学原料、食品饮料、电池、专用设备、光伏设备、钢铁行业、半导体、光学光电子、环保行业、化学原料、通信设备、汽车整车、工程机械、汽车零部件、房地产开发、电子元件、电网设备、风电设备、装修建材、通信设备、化学制品、家电行业、医疗器械、通信设备、化学制药、燃气、小金属、电网设备、消费电子、航天航空、汽车服务、家电行业、电力行业、电池、专用设备、风电设备、电子元件、化肥行业、包装材料、软件开发、化学原料、化学制药、环保行业、专用设备、通用设备、汽车零部件、仪器仪表、电力行业、电池、通信设备、电池、有色金属、软件开发、化学制药、电网设备、电网设备、家电行业、半导体、互联网服务、塑料制品、保险、塑料制品、计算机设备、化学制品、半导体、电池、家电行业、化肥行业、造纸印刷、家电行业、贵金属、专用设备、专用设备、专用设备、电子元件、有色金属、计算机设备、有色金属、汽车零部件、互联网服务、化学制品、化学原料、电子化学品、通用设备、文化传媒、电网设备、专用设备、计算机设备、交运设备、通信设备、电子元件

基于对2026年第二季度北向资金持仓频次的定量监测,外资在该季度的配置逻辑展现出极高的确定性与产业纵深感。通过对两百余个行业标签的穿透分析,我们发现资金流向正从Q1的顺周期Beta博弈,转向对硬科技自主化及制造业底层能力的深度渗透。

半导体:出现频次约24次,位居全行业首位,是当之无愧的配置核心。 先进制造(通用/专用设备): 合计出现频次逾30次,构成本轮增持的实物工作量底座。 绿色能源(光伏/电池/电网): 三者均衡分布,电网设备频次显著提升(11次),指向新型电力系统基建。 基础原材料: 以有色金属(9次)及化学制品(9次)为核心,反映对中游加工制造业成本端与需求端的双向定价。

2026Q2北向资金展现了“硬科技回归、自主可控增强、基础设施前置”的配置主线。外资不仅在绝对权重上加码了半导体这一“科技制高点”,更在结构上通过增持电网设备与通信设备,完善了对未来工业互联网与能源转型的数字与物理底层布局。

2. 科技制高点:半导体与电子信息产业链分析

在2026Q2的持仓变动中,半导体及相关电子产业链呈现出明显的集群化增持特征。相较于Q1更侧重于下游终端的边际改善,Q2资金明显向产业链中上游的“卡脖子”环节移动

子行业聚类:北向资金在Q2构建了以“半导体(高频领跑)+通信设备(10次)+电子元件(15次)”为支柱的硬件基础设施矩阵。同时辅以电子化学品与光学光电子,形成了从上游超净材料到中游核心逻辑芯片,再到下游传输设备的完整逻辑闭环。

逻辑推演:增持核心在于全球半导体周期见底回升与国内先进制程突破的双重共振。通信设备的高频出现(频次进入前十),预示着外资正在提前布局5.5G/6G基础设施升级带来的硬件更新。不同于以往单一的估值修复逻辑,本季度的配置更强调“技术护城河”与“国产渗透率”的深度耦合。

2026Q2电子信息产业链配置逻辑矩阵

本季度,机械设备板块成为仅次于半导体的第二大增量来源,且配置结构发生显著变化。

通用性设备: 频次达17次。外资对工业机器人、数控机床等跨行业底层工具表现出极高热度。 垂直专用设备: 频次同样达17次。重点涵盖半导体生产设备、锂电及光伏加工设备。

绿色能源板块在2026Q2的配置不再局限于单一的产能扩张逻辑,而是转向“补齐系统短板”。

产业链闭环逻辑:

发电侧:光伏设备(12次)依然是基本盘,风电设备频次(7次)有所补涨。

储能侧:电池(11次)保持高景气度,主要集中于具备全球竞争力的头部企业。 - 输电侧: 电网设备(11次)频次已与电池持平,成为Q2最显著的增量方向。

重点解读:“电网设备”与“电源设备”在Q2的高频出现,标志着外资逻辑从“低价组件竞争”向“电网消纳瓶颈修复”跃迁。外资敏锐洞察到,若无电网端的基础设施现代化升级,新能源的持续装机将面临瓶颈。这种从单一发电端向新型电力系统全产业链的转变,是本季度最大的结构性特征。

关键结论: 2026Q2北向资金已完成从“发电设备博弈”向“电网韧性建设”的战略重心位移。电网设备不仅是能源转型的基础设施,更是本季度抵御中游过剩、寻找增量逻辑的关键切口。

5. 周期反弹:基础原材料与化工板块增持逻辑

在制造业补库周期与全球定价权回归的背景下,基础原材料板块获得了稳健的增量配置。

分类梳理:

- 有色金属(9次)与小金属(3次): 战略级地位凸显,主要驱动力源自半导体与航天航空对特种金属的刚性需求。

- 化学原料(7次)与化学制品(9次): 频次合计达16次,反映出中游化工产业链在经历了长达两年的去库后,进入了主动补库阶段。

- 钢铁行业: 仅出现2次,在配置权重中属于边缘化板块,反映外资对低附加值周期的审慎态度。

配置驱动因素:

- 有色金属: 作为制造业的“工业牙齿”,受全球供应链安全与关键资源储备逻辑驱动,具备极强的抗通胀属性。

- 化学制品: 与制造业景气度高度相关,尤其是精细化工品在高端制造中的渗透率提升,吸引了中长线资金流入。

- 定价权逻辑: 随着国内制造业高端化,对上游材料的消耗结构优化,具备全球定价能力的原材料龙头成为首选。

6. 其他显著增持行业快评(医疗、消费及金融)

除了前述主线,Q2数据中还隐藏了一些具备防御与博弈价值的细分领域:

- 食品饮料(6次)与互联网服务(6次): 出现频次明显高于传统的金融行业。这表明外资在博弈科技弹性的同时,通过配置具备现金流优势的消费龙头与互联网平台进行风险对冲,此类板块在Q2属于“价值底仓”属性。

- 医疗器械(5次)与化学制药(7次): 频次稳中有升,但仍低于硬科技板块,显示出医药板块正处于底部震荡、择机配置的复苏前期。

- 证券(2次)与房地产开发(4次): 频次较低且波动性大,主要代表了外资对宏观政策释放红利后的阶段性Beta博弈,而非长期战略性超配。

7. 结论与2026H2展望

策略总结:2026Q2北向资金构建了以“硬科技(半导体+通信)+先进制造(通用/专用设备)”为主线,以“绿能升级(电网+电池)+资源周期(有色+化工)”为两翼的哑铃型配置结构。这一结构既包含了对国产替代这一最确定趋势的饱和式配置,也涵盖了对工业基础能力修复与补库周期的前瞻性埋伏。

风险提示:

- 全球流动性冲击: 海外利率维持高位可能对成长板块估值上限形成压制。

- 产业竞争格局恶化: 需关注光伏、电池等环节中游产能消化不及预期的风险。

- 地缘技术博弈: 半导体等高端制造领域的外部技术准入限制可能对产业链预期造成短期扰动。

- 复苏节奏分化: 若制造业PMI回升斜率放缓,周期性材料板块可能面临从预期向现实回归的回撤压力。

· THE END ·