6月广东现货日前均价447.56元/MWh,环比5月上涨10.17%。这个涨幅不算温和,5月均价还在406元的平台,6月直接抬到448元,月内峰价触及872.22元(6月22日),谷价压到36.08元的极端低位(6月19日),峰谷极差达到836.0元,占峰价的95.9%。一个月内出现如此大的价格振幅,核心驱动不是单一的供需变化,而是龙舟水带来的天气脉冲式冲击。

把6月拆成三旬看,价格走势呈现清晰的V型。上旬均价480.8元,中旬跌至392.4元,下旬反弹回469.4元。中旬的价格塌陷不是市场需求萎缩,而是龙舟水主力降雨期风电出力暴增叠加气温回落导致空调负荷骤降。6月19日端午节是全月最低点,日均仅133元,当天风电合计19.35万MWh(全月最高),最高负荷仅11.6万MW(全月最低),燃机开机仅9台。三天后的6月22日,龙舟水结束、高温回归,均价立刻反弹到559元,峰价冲到872元,负荷回到16.4万MW,燃机58.6台。这种三天内均价从133元到559元的4.2倍跳变,是典型的天气驱动型和节假日后复产型价格脉冲。

从供需结构看,6月最大负荷169.2GW,月均负荷131.6GW,燃机月均开机44.2台、最高96台。出清电量合计5696.8万MWh,其中煤电占64.7%、气电16.4%、核电12.7%、风电3.5%、光伏2.7%。新能源占比仅6.23%,但正是这不到7%的新能源,在龙舟水期间通过风电暴增把均价压低了近100元。正备用月均10950.0MW,备用率6.5%,检修容量月均9147.0MW。备用率处于安全裕度下限,意味着任何突发检修或负荷超预期都会被价格放大。

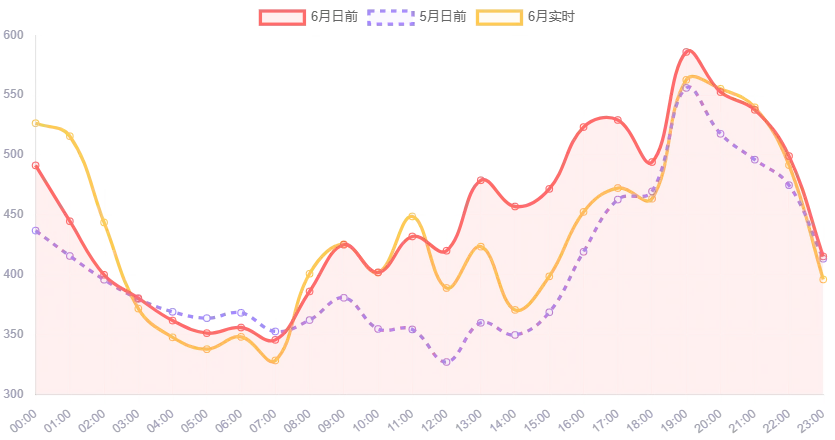

6月的24小时月均电价曲线呈现典型的双峰一谷结构。晚峰19时达到全月均高586.0元,凌晨7时触及全月均低345.7元。午间10-14时均价438.0元,晚峰17-21时均价539.9元,凌晨0-6时均价397.9元。晚峰与凌晨的价差达到142.0元,这是售电侧峰谷套利的核心空间。

图表:6月24小时月均电价曲线(日前vs实时vs5月对比)

图表:6月24小时月均电价曲线(日前vs实时vs5月对比)对比5月的24小时曲线,6月午间谷段没有像5月那样深跌,原因是6月龙舟水期间阴雨天气压低了光伏出力,午间不那么"空"了。但晚峰反而比5月更高,因为6月气温整体抬升、空调负荷叠加晚高峰爬坡,恰逢光伏退出时段,供需紧张被放大。日前与实时电价的偏差在晚峰段最为显著,实时均价在19时达到562.7元,高于日前的586.0元,偏差率-4.0%,说明日前市场在晚峰段系统性低估了供需紧张程度。

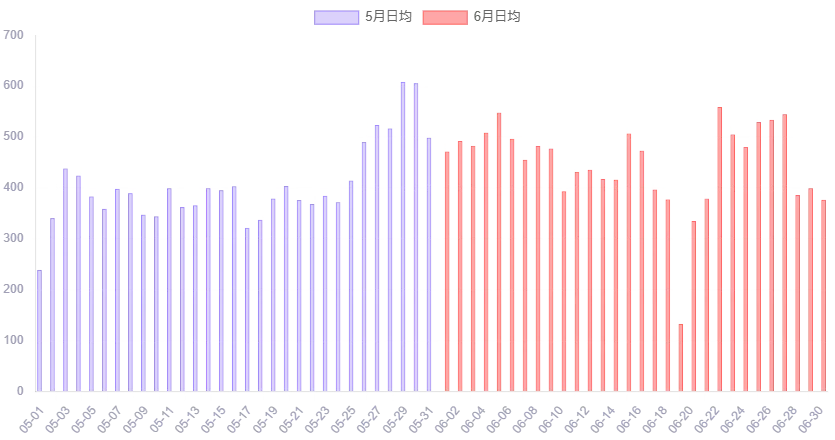

把5月和6月的每日均价并排看,6月的价格波动幅度远大于5月。5月日均在350-460元区间窄幅震荡,6月则在133-559元之间剧烈摆动。6月上旬延续了5月下旬的平稳走势,均价在470-550元区间,受端午节后复工和初夏升温推动。中旬进入龙舟水主力期,6月13-20日连续8天均价低于450元,其中6月18-20日三天低于380元。

图表:5-6月每日均价趋势柱状图

图表:5-6月每日均价趋势柱状图6月下旬的反弹同样剧烈。6月21日均价从379元跳升,22日直接冲到559元,这是龙舟水结束后高温回归叠加负荷反弹叠加风电回落的共振。下旬均价469.4元几乎追平上旬的480.8元,但驱动逻辑完全不同,上旬是负荷温和爬升推动,下旬是高温加低风的供需紧张推动。月末28-30日均价回落到377-400元,是月底降雨过程再现叠加风电回升的信号。

从月度趋势看,6月的价格中枢447.56元比5月的406.23元高出41.0元,但这个涨幅主要来自上旬和下旬的高价贡献,中旬实际上是"价格洼地"。如果剥离龙舟水影响,6月的"基础价格"应该在500元附近,龙舟水在中旬贡献了约100元的下压空间,下旬又贡献了约50元的反弹溢价。天气因素对月度均价的净影响约为-50元,即如果没有龙舟水,6月均价可能接近500元。

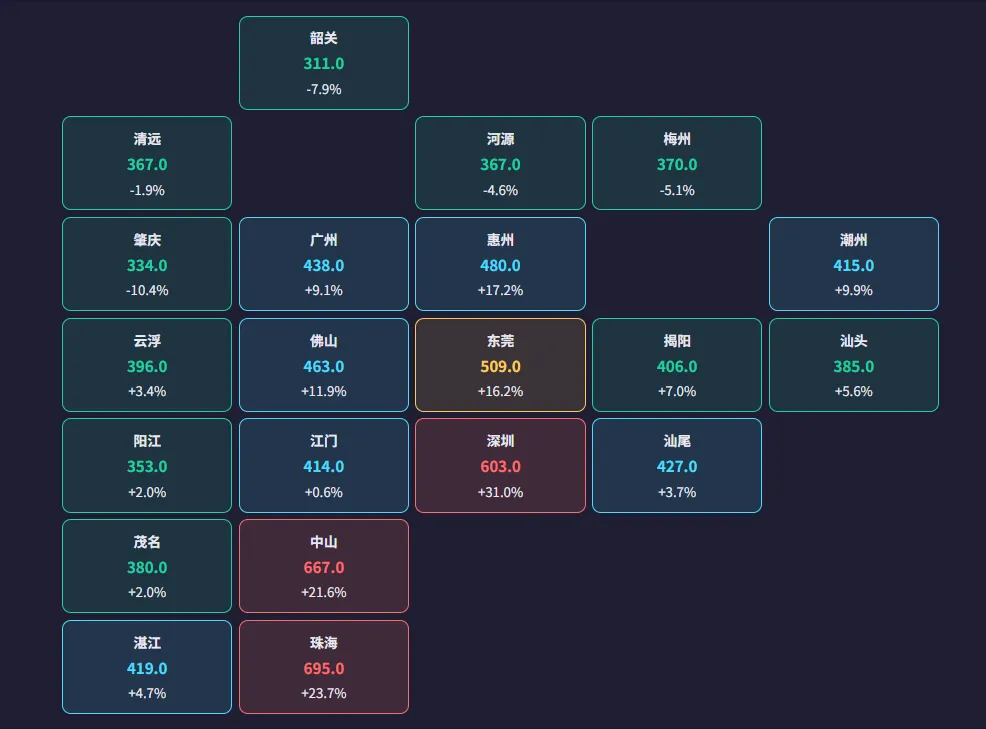

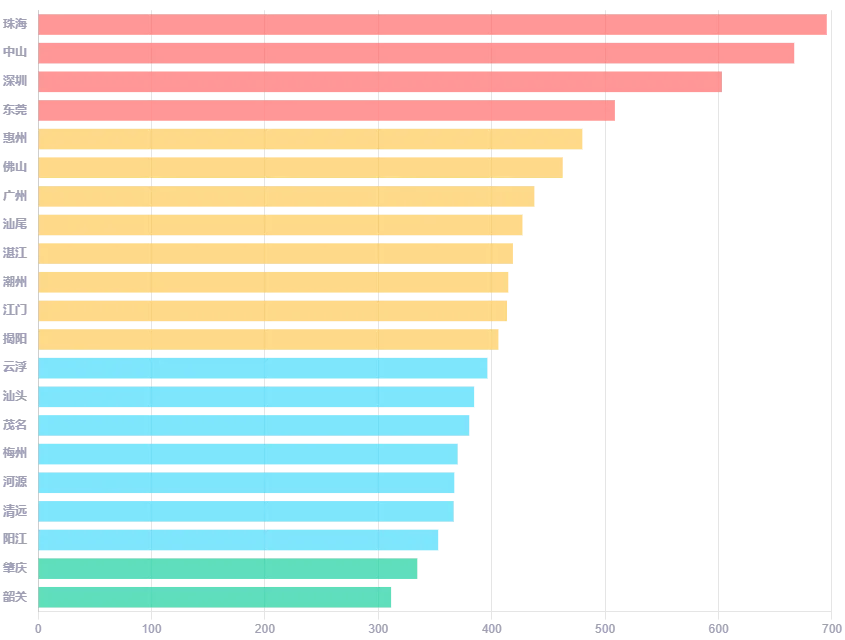

6月19时月均电价的地市分化极其显著。珠海以993.82元居首,中山970.17元紧随其后,深圳806.0元排第三。珠江口西岸的珠海、中山、深圳三市构成了6月最稳定的拥堵三角。反观肇庆仅312.22元、阳江413.61元、韶关414.2元,19时最高与最低地市价差达到682.0元,这个价差在月度均值层面已经固化,不是单日脉冲。

图表:19时月均电价横向柱图(21地市排行)

图表:19时月均电价横向柱图(21地市排行)珠海和肇庆之间682.0元的月均价差,背后是广东电网长期存在的珠江口西岸输电瓶颈。珠海、中山作为负荷中心但本地电源不足,晚峰时段严重依赖外部送入,当线路检修或负荷集中爬坡时,受端节点价格会被持续推高。6月检修容量月均9147.0MW,虽然不是全年峰值,但集中在迎峰度夏前的窗口期,对珠江口西岸的拥堵起到了放大作用。深圳的806.0元则反映了粤东送电通道的压力。

图表:全天月均电价横向柱图(21地市排行)

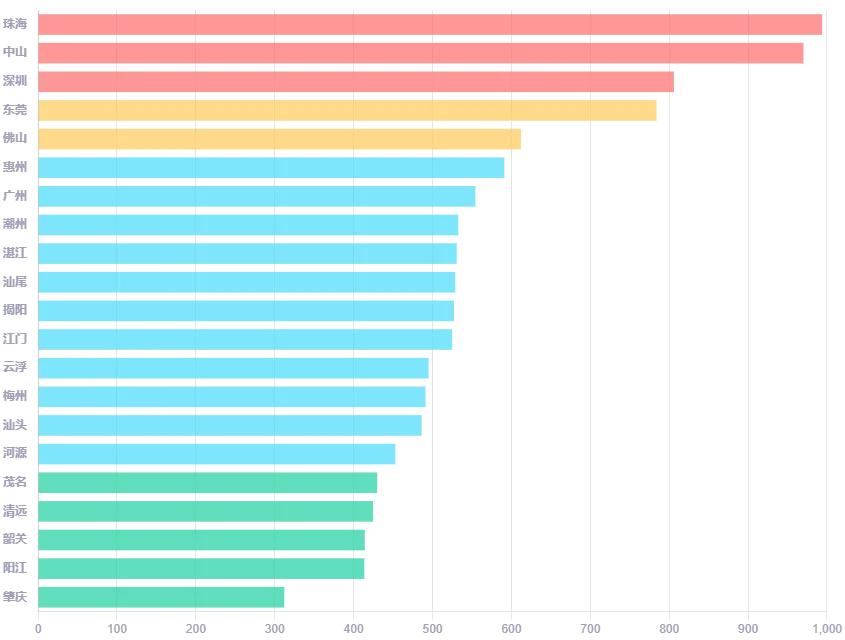

图表:全天月均电价横向柱图(21地市排行)从全天均价看,地市排序略有变化但头部格局不变。珠海全天均价695.35元、中山666.71元、深圳603.0元。值得注意的是东莞19时均价783.92元排第四,但全天均价508.63元相对温和,说明东莞的拥堵主要集中在晚峰时段而非全天。韶关全天均价311.3元是全省最低,作为粤北送端节点,价格始终处于全省底部。

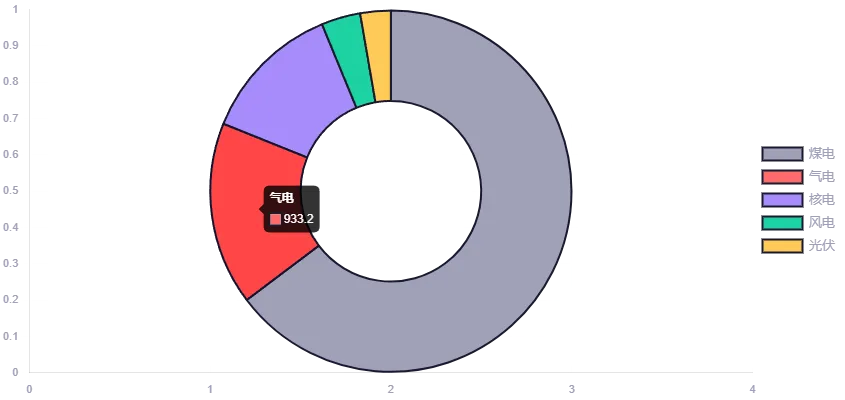

6月出清电量5696.8万MWh,煤电3688.6万MWh占比64.7%,依然是绝对主力。气电933.2万MWh占16.4%,环比5月增长18.06%,是所有电源中增幅最大的,反映了6月负荷上升对调峰电源的拉动。核电723.4万MWh占12.7%,环比+2.23%,基本平稳。风电199.4万MWh占3.5%,环比-4.93%,光伏155.5万MWh占2.7%,环比+11.34%。

图表:6月电源结构环形图(煤/气/核/风/光占比)

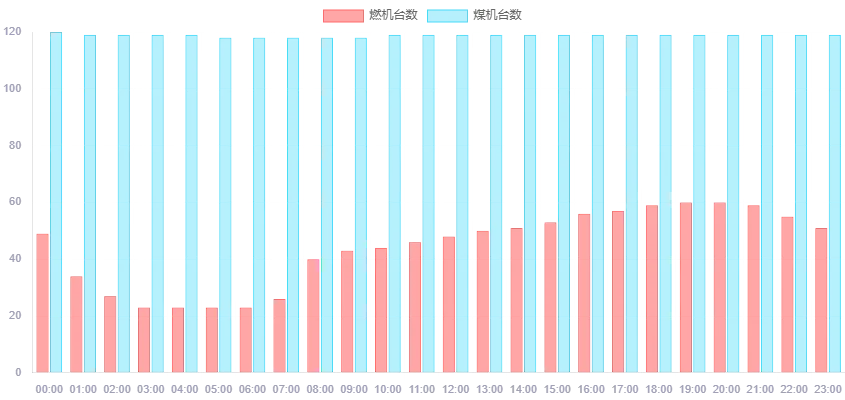

图表:6月电源结构环形图(煤/气/核/风/光占比)煤电环比微降-1.75%,但绝对量仍然占据近三分之二的出清份额。6月煤电的"压舱石"角色没有变化,但调峰主力已经转向气电。燃机月均开机44.2台,最高96台(6月下旬高温日),最低仅9台(6月19日龙舟水极值日)。从9台到96台的10倍跨度,说明燃气机组在6月承担了极端天气下的弹性调节功能,龙舟水期降负荷、高温日顶峰。

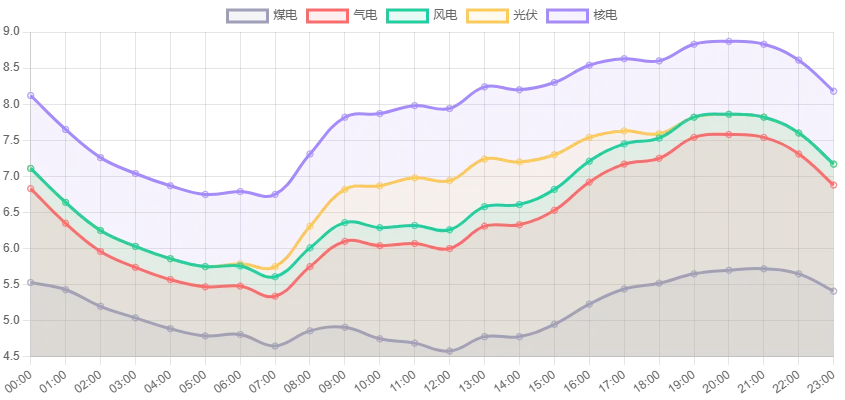

图表:6月24小时分电源出力堆叠曲线

图表:6月24小时分电源出力堆叠曲线 图表:燃机/煤机24小时开机台数柱图

图表:燃机/煤机24小时开机台数柱图风电是6月最值得关注的变量。月度风电出力199.4万MWh,日均6.65万MWh,但日内波动极大。6月19日风电合计19.35万MWh是全月峰值,6月27日仅1.86万MWh是全月谷值,相差10倍。光伏环比+11.34%,但龙舟水期间阴雨天气压低了实际发电小时数,午间谷段不如5月深。储能和抽蓄在6月出力极小,分别仅-0.89万MWh和-2.34万MWh,说明当前储能装机规模对月度出清格局的影响仍然有限。

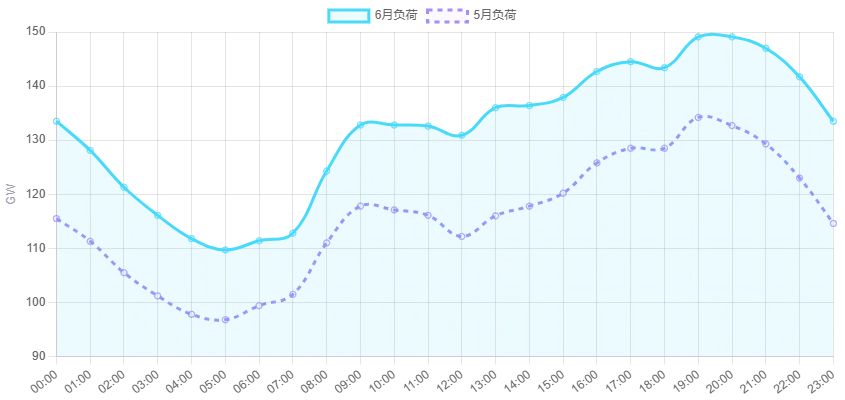

6月日均负荷131.6GW,最大负荷169.2GW(6月4日),最小负荷出现在6月19日仅115.8GW。三旬负荷对比鲜明,上旬均高负荷158.0GW、中旬136.3GW、下旬156.5GW。中旬负荷骤降21637MW,降幅13.7%,这是龙舟水期间气温回落、空调负荷退出、工业用电受降雨影响的综合结果。

图表:6月24小时月均负荷曲线(含5月对比)

图表:6月24小时月均负荷曲线(含5月对比)竞价空间是理解6月供需的关键。6月月均竞价空间在晚峰段最为紧张,19-20时竞价空间收窄至全年较低水平,恰好与电价峰值时段重合。西电东送在6月保持高位运行,但龙舟水期间广东本地风电大发,一定程度上缓解了对西电的依赖。下旬高温回归后,西电送入和本地燃机顶峰同时发力,供需平衡重新收紧。6月正备用月均10950.0MW,备用率6.5%,处于6-7%的安全裕度下限区间,检修容量9147.0MW进一步压缩了可用调节空间。

负荷的日内波动同样值得关注。6月月均负荷峰谷差约39.4GW,占峰值负荷的26.4%。负荷曲线的晚峰特征在6月被强化,20时达到月均最高149.1GW,凌晨5时降至月均最低109.7GW。这个峰谷差意味着调峰电源需要承担近40GW的调节任务,主要由燃机启停和煤机深度调峰来消化。当龙舟水压低负荷时,燃机大幅退出(6月19日仅9台),系统反而面临负备用压力,这解释了为什么6月19日出现了36元的极端谷价。

6月正备用月均10950.0MW,环比5月2.89%,负备用月均3000.0MW,必开容量1953.0MW,必停容量2275.0MW,检修容量月均9147.0MW。正备用率6.5%处于全年偏低水平,说明6月系统预留的应急调节空间较为有限。检修容量接近9.1GW,这是迎峰度夏前的常规集中检修窗口,虽然属于计划性安排,但在负荷上升期与检修高峰重叠,客观上压缩了可用发电容量。

| 指标 | 6月均值 | 5月均值 | 环比 |

|---|---|---|---|

必开容量1953.0MW反映了系统对基荷机组的硬性需求,主要包括核电、部分煤机和供热机组。必停容量2275.0MW则是因检修或故障无法调用的机组。6月的备用结构呈现"正备用偏紧、负备用充裕"的特征,正备用率6.5%接近6%的预警线,而负备用则因为龙舟水期间负荷骤降有过剩风险。这种结构在龙舟水极值日(6月19日)表现得最为极端,当天燃机仅9台运行,系统面临的是"发不出来还是用不完"的反向问题。

从风险放大机制看,6月的容量结构对价格波动起到了放大作用。当正备用低于8%时,任何机组跳闸或负荷超预期都会触发价格飙升,6月22日峰价872元就是龙舟水结束后负荷快速反弹、备用尚未恢复的典型案例。反之,当负备用充裕时,龙舟水期间的风电大发可以把谷价压到接近零电价水平。这种"正紧负松"的容量结构,叠加天气脉冲,构成了6月价格剧烈波动的基础条件。

6月广东现货市场出现了几个值得关注的异常信号。第一是6月19日均价133元的极端低价,风电19.35万MWh叠加端午假期负荷骤降至115.8GW,将出清价格系统性压到远低于煤电边际成本的水平。第二是6月22日峰价872元的极端高价,龙舟水结束仅三天,价格从谷底冲到月度峰值,反映了供需反转的速度远超日前市场的预期调整能力。

第三个信号是日前-实时电价偏差在晚峰段的系统性扩大。6月19时实时均价562.7元 vs 日前586.0元,偏差率-4.0%。这说明日前市场对晚峰供需紧张的预判存在系统性低估,尤其是在天气转折期(龙舟水开始和结束的前后1-2天),日前负荷预测和新能源出力预测的误差被放大。售电侧应重点关注天气转折日的日前申报策略。

第四个信号是珠江口西岸拥堵的月度固化。珠海19时月均993.82元、中山970.17元,这不是偶发性拥堵,而是结构性瓶颈。6月检修容量9147.0MW集中安排在迎峰度夏前,进一步压缩了输电裕度。建议持续关注南方电网6月检修计划对珠江口西岸通道的影响。

售电侧策略。6月数据显示晚峰17-21时是价格风险最高的时段,月均539.9元,极端日可达872元。建议售电侧在7月迎峰度夏高峰期将晚峰段敞口控制在总负荷的30%以内,通过日前市场提前锁定60-70%的晚峰电量,剩余30-40%通过实时市场灵活采购。对于龙舟水等极端天气事件,应建立风电出力>15万MWh/日的预警触发机制,在预警触发时减少日前申报量、转向实时市场低价采购。

购电侧(发电企业)策略。燃机企业应重点关注天气转折信号,龙舟水结束后的1-3天是燃机顶峰收益最高的窗口(6月22日燃机58.6台、峰价872元)。建议在天气预报显示龙舟水结束、高温回归时,提前安排机组备用状态,确保在负荷反弹时能够快速并网。煤电企业应利用龙舟水期间的低负荷窗口安排消缺检修,避免在下旬高温期停机。新能源企业应关注龙舟水期间的风电预测精度,减少因超发导致的偏差考核。

火电综合策略。6月煤电出清份额64.7%,仍然是价格锚定的基础。煤电企业应在龙舟水期间适度降低申报价量,避免在低负荷期被频繁调停,同时在下旬高温期提高报价刚性,利用供需紧张获取溢价。气电企业6月出力环比+18.06%,是增长最快的电源类型,建议在7-8月迎峰度夏高峰期争取更多开机机会,同时关注天然气供应保障。新能源企业应利用6月龙舟水期间的风电大发窗口增加交易量,但需注意预测精度管理。

综合判断。7月将进入广东迎峰度夏核心期,预计负荷将突破170GW,龙舟水结束后风电出力可能回落至月均5万MWh/日以下,供需紧张加剧可能推高7月均价至480-520元区间。建议所有市场成员建立"天气转折日"专项交易预案,在龙舟水结束、台风登陆、持续高温等关键节点前后3天内调整申报策略。珠江口西岸的珠海、中山、深圳企业在晚峰段应做好备用采购安排。

截至7月15日,7月半月均价396.1元,远低于此前基于6月数据外推的480-520元预测区间。修正后的7月全月均价预测为410-425元,较6月的447.56元下降约7%。预测下修的核心原因是7月风电出力远超预期,日均11.16万MWh,是6月日均6.65万MWh的1.68倍,叠加光伏日均5.38万MWh也高于6月,新能源对冲了负荷上升的价格推力。

从走势看,7月上旬(1-10日)均价383.5元,中旬(11-15日)升至421.3元,上升态势明确。7月13日最大负荷已达167.3GW、燃机62.9台,接近6月峰值水平,说明迎峰度夏高峰已经到来。下半月(16-31日)预计均价落在420-450元区间,驱动因素是持续高温推高负荷至170GW以上,同时风电可能从当前的日均11万MWh回落至6-8万MWh。峰价方面,7月12日已达735.8元,下半月高温+低风日有望突破850元,但出现6月22日872元那种极端峰价的概率较低,因为7月风电基数更高。

关键风险点。第一是台风季的不确定性,7月是广东台风活跃期,台风带来的强风可能复制6月19日式的天气主导低价模式,也可能导致局部输电故障推高节点电价。第二是风电可持续性,7月上半月风电日均11万MWh是否可维持存在疑问,如果下半月风电回落至6月水平(6-7万MWh),均价可能上修至440-460元。第三是西电东送稳定性,第10号台风美莎克7月初影响了广西电力系统,南方区域电网互联背景下需关注送广东通道的恢复情况。第四是燃机天然气供应,7月13日燃机已达62.9台,下旬如果持续高温可能突破70台。

以上,如果觉得有收获,欢迎分享给更多电力行业的伙伴。