☉文/杨科伟

随着我国房地产市场持续调整,房地产交易结构和规模总量正在发生深刻变化,传统以新房销售为主的增量交易格局正加快向新房和二手房并举转变,二手房交易已成为住宅交易的一个重要组成部分。住建部门数据显示b,当前二手房交易面积已和新房销售面积相当。上半年,二手房网签面积同比增长10.2%,增速比1—5月份加快2.5个百分点。如果把新房和二手房合起来看,最近三个月交易总量连续正增长。北京、上海、广东、江苏等18个省、自治区、市二手住宅成交规模超越新建商品房。

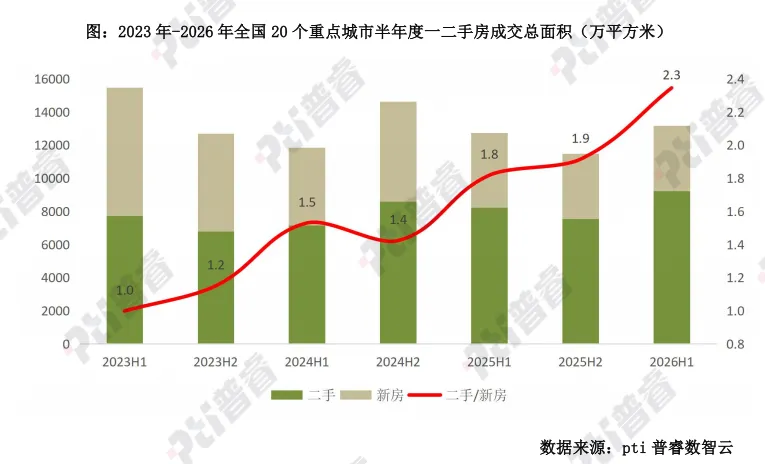

普睿数智监测数据显示,今年上半年全国重点20城市二手住房成交面积9317万平方米,环比去年下半年增长22%,同比上半年增长12%,规模总量创2023年以来半年度新高。一线核心城市二手主导格局更为固化,北京、上海二手房成交创近五年同期新高,深圳连续两月二手成交同比增幅超20%,成都、重庆自5月起二手交易量由降转增。价格端同步印证存量市场韧性,一线城市二手房连续4个月环比上涨,6月全国共10城二手房价环比上行,二手市场量价同步企稳,成为市场稳定压舱石。上海、北京、杭州等核心一二线城市引领复苏,刚需与置换需求支撑成交走强。

二手房成交新高,市场各方信心和预期改善向好,新房与二手置换循环畅通。在新房新增供应规模创新低情况下,新房成交环比持平、同比降幅收窄,新房规模保持,整体上半年一二手房总成交规模创近三年同期最高。

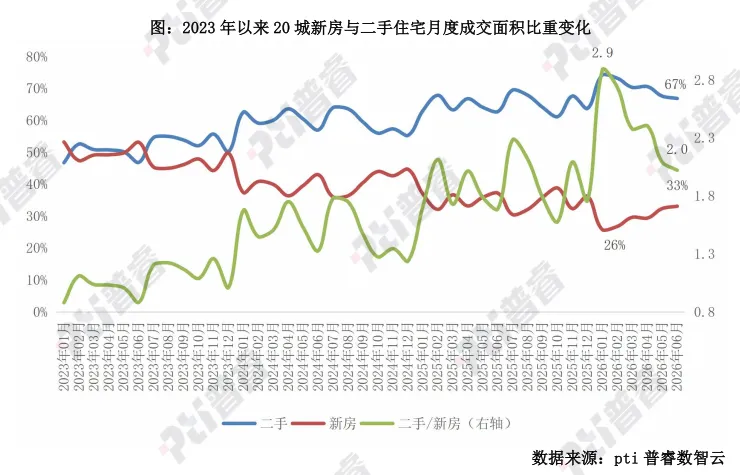

当前二手成交规模整体占比50.4%是城镇化中后期、住房存量规模不断扩大后的必然发展结果。经过二十年大规模商品房开发,全国城镇住房短缺时代终结,新增刚需规模持续收窄,改善置换成为购房需求绝对主体,而置换需求天然依赖“卖旧买新”的二手流通链条。政策体系全面向存量流通倾斜。全国落地带押过户、换房个税退税、二手房增值税下调、公积金支持置换等配套政策,大幅降低二手交易成本,打通置换循环,持续激活存量房源流通活力,直接拉动二手房交易放量。

普睿数智监测数据显示,2023年重点20城市二手房成交占比开始与新房规模相当,2024年达到1.5倍、2025年升至1.9倍,到2026年上半年稳定站上2.3倍。

2026年二手住宅市场持续回暖,尤其是二季度迎来置换需求集中释放,二三线城市行情爆发力显著强于一线城市,绝大多数城市环比、同比同步增长,“卖旧买新”的改善型置业需求成为缩短二手房成交周期、加大新房成交规模的核心支撑,预期和信心的改善向好也加快了持币观望需求的新房置换节奏,带动新房成交比重阶段性回升。

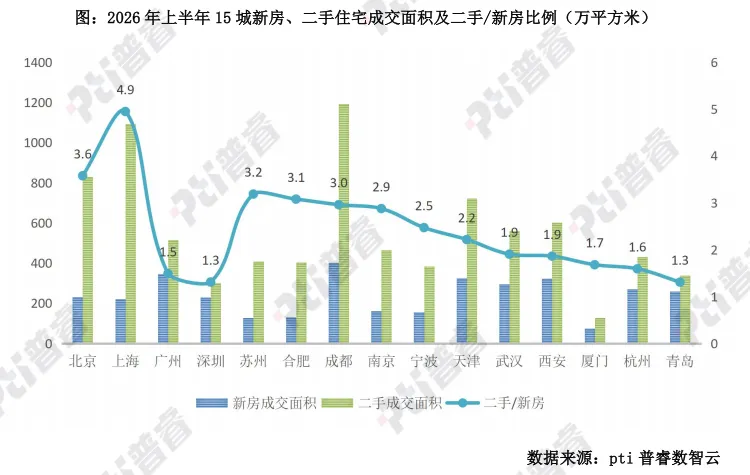

从重点15个一二线城市上半年新房与二手房成交面积比例关系看,上海二手成交面积高达4.9倍于新房,北京以3.6倍次之,之后苏州、合肥、成都等二线城市同样高达3倍。这些房地产开发时间早、速度快的城市无不率先进入存量交易时代,同时也意味着这些城市发展模式由向外扩张转向内部提质,大盘开发模式逐步退场,“小而美”精品改善项目成为新房主流,城市更新、老旧小区改造成为稳投资核心抓手,存量空间价值持续提升。

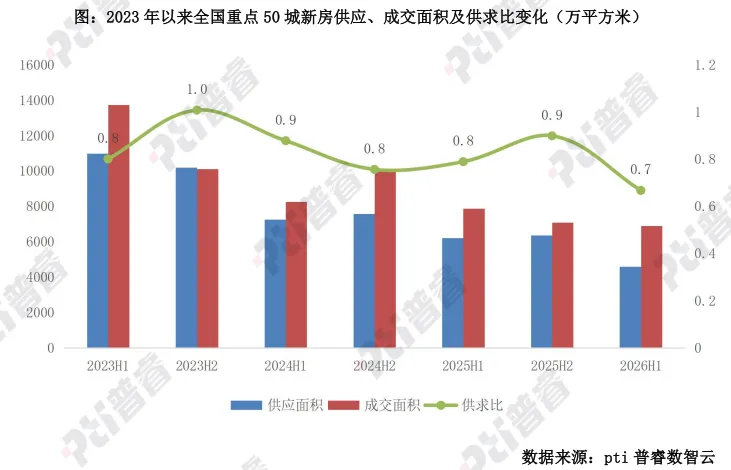

2021年行业调整期以来,新房增量指标持续收缩。国家统计局数据显示,今年上半年全国房地产开发投资额继续同比下滑18%,房屋新开工面积同比下降23.4%,施工面积同比回落12.5%,商品房销售面积4亿平方米,同比下降11.6%,新房销售规模持续低于新开工缩减幅度,行业全面执行“控增量、去库存”、“以销定产”经营策略,新建供给主动收缩。

普睿数智监测数据显示,2023年以来全国重点城市新建商品住宅供求比(新增供应面积/成交面积)持续下行且整体小于1,以及持续降供应、去库存,到今年上半年供求比更创0.7新低。这既是土地供地端调控的结果,也是市场自身调整重塑供求关系,也是企业“投资集中、产品升级”增加“好房子”供给的结果。

与此同时,进入存量时代,新房与二手房也不是完全割裂的独立市场,更不是“非此即彼”的关系,二者形成置换驱动的正向循环,同时存在供给替代的分流效应,更有因竞争而产品创新“好房子”涌现,共同影响房地产开发投资、土地市场整体走势。

首先,二手流通激活新房改善需求。形成“二手房放量→业主置换→改善新房成交”正向传导链条。当前市场主流需求为改善,购房者必须出售原有住宅获取首付与置换资金,二手房流通效率越高,置换链条越通畅,核心城区改善新房销售越好。

其次,二手房交易活跃,促使新房不断迭代升级“好房子”。二手房地段成熟、即买即住、议价空间充足,同等预算下,主城次新房配套、通勤、教育资源远优于新建刚需盘,导致远郊刚需新房去化放缓。定价机制分化一方面进一步抑制房企扩张意愿,持续压低城市远郊土地购置、新开工规模,另一方面也会刺激企业不断升级迭代产品创新,加大“好房子”供应吸引刚需回流。今年上半年多城市的新规产品定价随行就市,通过同样价格产品升级提高性价比,而取得热销。

存量时代,房地产业拉动经济的核心方式由新区增量开发转向存量更新运营,城中村、老旧小区、危旧房改造成为未来行业核心赛道,存量流通与城市更新双向赋能,彻底改变房企商业模式、土地供给、住房供给体系,行业发展逻辑全面重构。

房地产行业开发模式转变,核心城区改善小盘、城市更新综合项目成为房企核心业务,精细化长期运营成为核心竞争力。房企业务由单一商品房开发向“开发+代建+租赁+社区运营”多元业态转型,物业服务、存量改造、长租公寓、社区商业成为稳定第二增长曲线,头部房企加速向城市综合运营商转型。产品力、运营能力、存量资产持有价值成为企业核心壁垒,存量物业长期现金流取代短期开发回款,成为衡量房企经营质量的核心指标。

对开发企业而言,存量更新时代核心能力转向四类,片区资源整合能力:协调政府、居民、产业方推进综合更新;长期精细化运营能力:住宅、产业、商业全周期运营管理;存量资产盘活解决方案能力:烂尾、低效用地、老旧小区诊断改造;产品与服务体系打造能力:改善产品、社区配套、置换服务体系搭建。打造适配置换家庭的高得房、全配套改善产品。叠加会所、立体园林、架空层、全屋科技系统,形成产品差异化壁垒;刚需产品仅在产业板块轻量化布局,主打高性价比。

对购房者而言,重构自住购房与资产配置逻辑。刚需自住摒弃房价普涨预期,不必恐慌抢房,优先主城区地铁、学区次新房,兼顾交付确定性与配套成熟度。改善置换充分利用换房退税、低利率置换政策,优先流通性强的改善三房、四房,重视小区物业、环境属性,长期持有优先选择主城优质改善盘。多套房产持有者放弃普涨套利思维,重点关注租金回报率、板块人口流入、配套兑现三大指标,集中置换核心城市优质次新改善房,优化房产资产结构。

综上,房地产市场正经历结构性变革,进入存量流通为核心的全新发展周期,市场底层逻辑发生根本性变革。从供需关系看,二手房与新房形成置换正向循环、刚需替代分流的双向联动格局,住房总交易量保持平稳,不能单一依靠新房开发投资判断行业景气度;从行业发展看,城市更新成为盘活存量、拉动投资的核心抓手,房企由增量开发商向存量综合运营商全面转型;中长期来看,“新房为辅、二手房为主将成为楼市长期常态。行业转向存量提质、品质竞争、长期运营的高质量发展新阶段。

扫码关注

普睿地产研究

普睿数智研究中心聚焦房地产行业,围绕市场、企业、产品、运营、战略等八大核心研究方向,深入覆盖房地产市场发展趋势、房企运营模式、产品力构建、多元化布局及代建业务等关键课题。通过日报、周报、月报等常态化成果持续输出市场洞察,并每年发布上百份深度专题报告,致力于提供扎实、瞻的研究支持,助力决策,推动行业正向发展。