· 点击蓝字,关注我们

一、行业核心定义

二、全球市场规模及增长趋势

1. 整体市场规模

2. 区域市场格局

3. 细分应用市场规模

三、中国市场规模及国产化进程

1. 市场规模与增速

2. 国产化率提升态势

四、行业竞争格局

1. 全球竞争:海外寡头垄断高端市场

2. 国内竞争:龙头突围,梯队成型

五、行业增长核心驱动因素

1. 下游产能持续扩容

2. 国产化替代政策加持

3. 技术迭代支撑产品升级

六、行业发展趋势与风险

1. 核心发展趋势

2. 行业风险因素

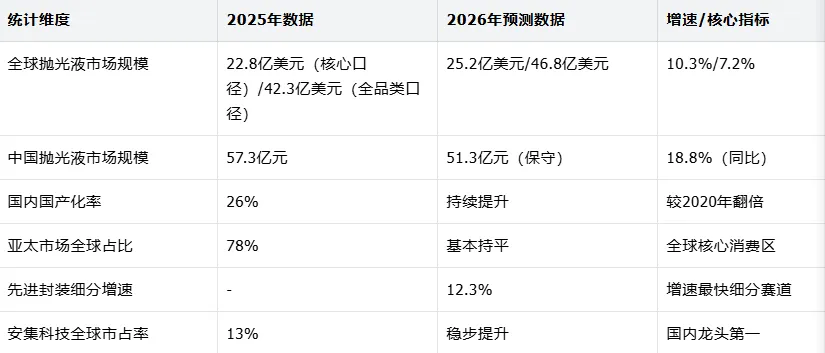

七、核心数据汇总(2025-2026)