01

摘要-文末附全文PDF下载

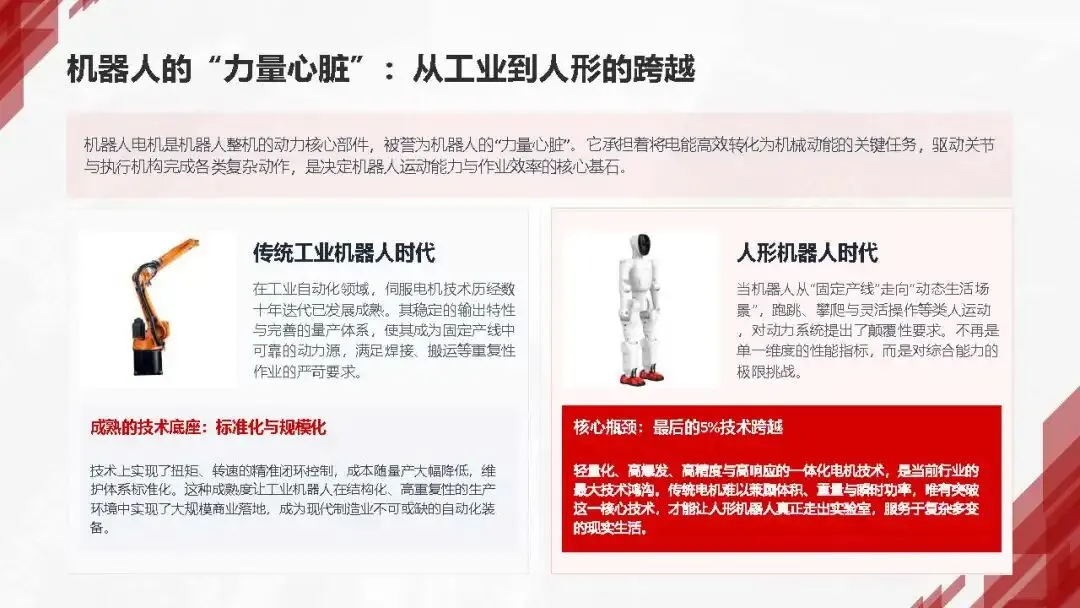

机器人电机是机器人的“力量心脏”,正经历从工业自动化向人形机器人时代的跨越。传统工业伺服技术成熟,但人形机器人对轻量化、高爆发、高精度、高效散热提出颠覆性要求,核心瓶颈在于“最后5%”的技术突破,如高端力矩电机功率密度需达3~6kW/kg,空心杯电机线径细至0.02mm,国内外良品率差距达20个百分点。

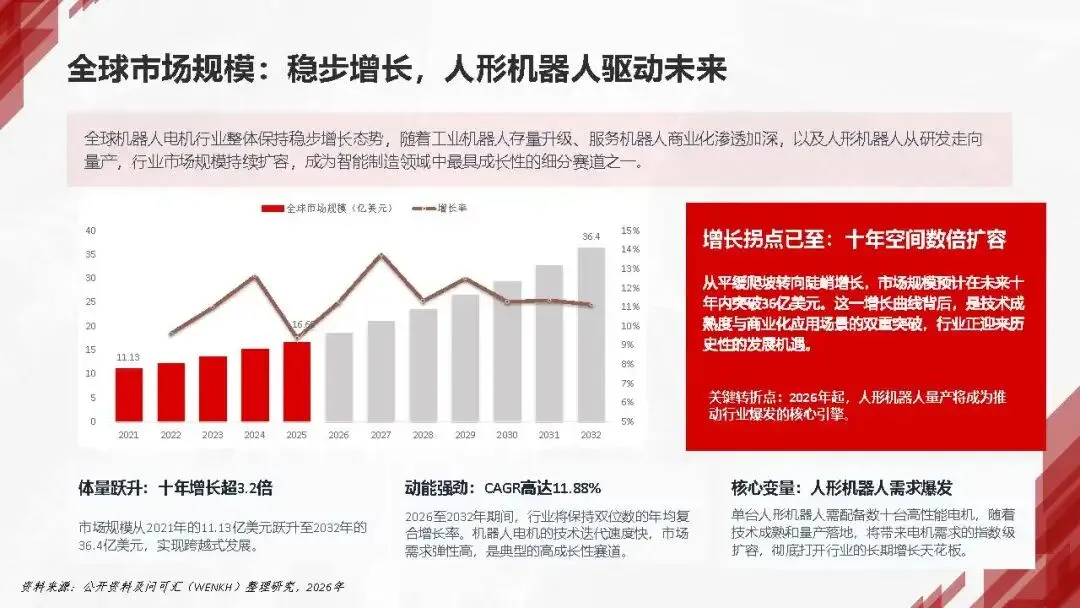

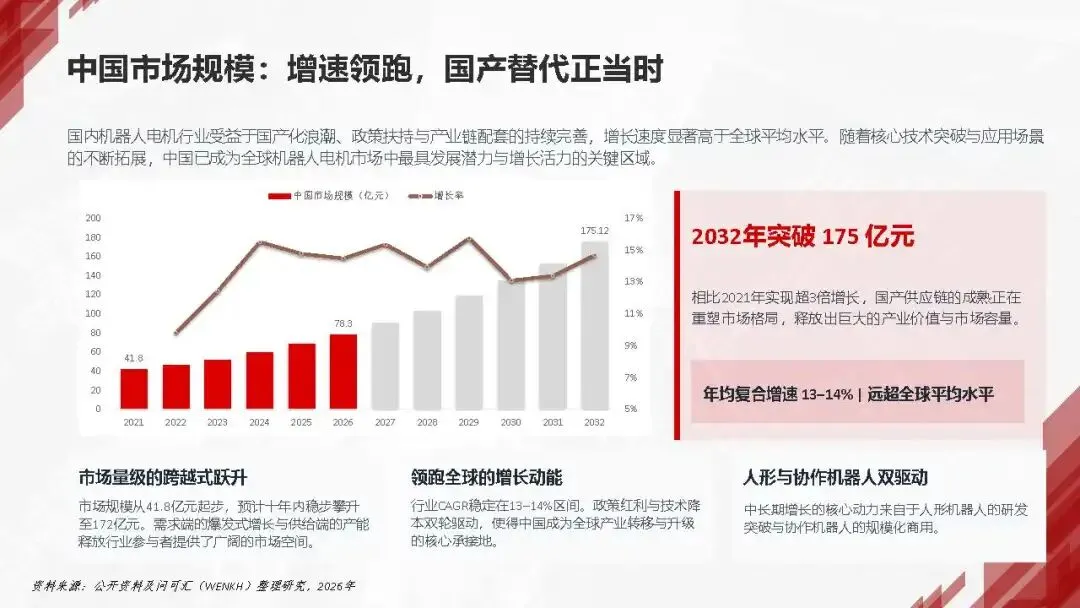

市场规模快速扩容:全球市场预计从2021年11.13亿美元增至2032年36.4亿美元(CAGR 11.88%),中国市场增速更达13~14%,2032年有望突破175亿元,人形机器人量产是核心驱动力,单台需50~90台电机。

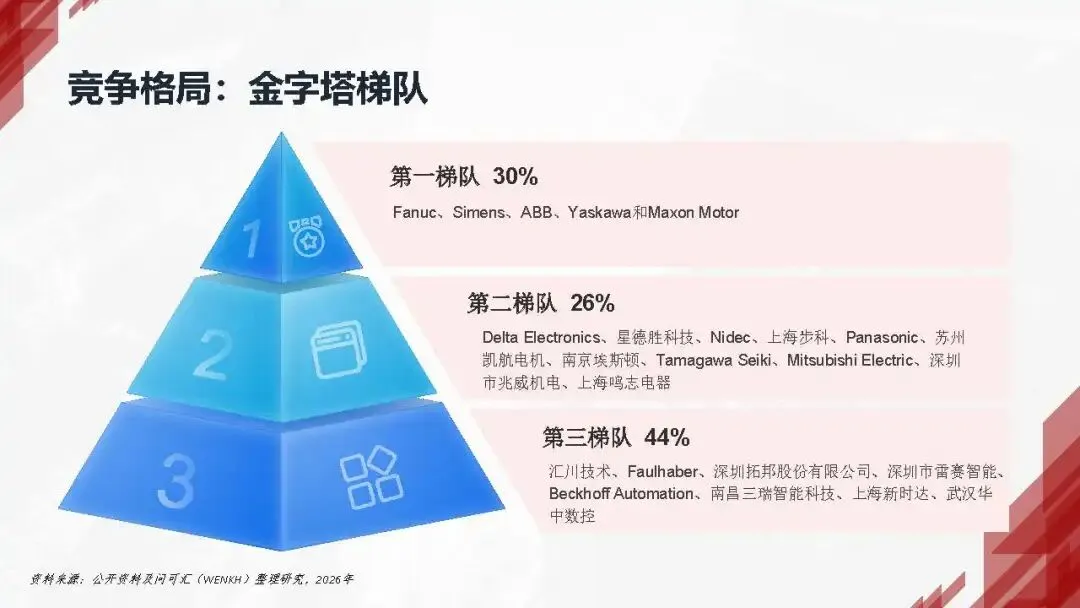

竞争呈金字塔格局:第一梯队(Fanuc、Maxon等)占据高端市场30%以上份额,垄断精密制造与标准;第二梯队(汇川、埃斯顿、鸣志电器)加速国产替代,中端突破显著;低端市场同质化严重,利润微薄。新兴赛道中,Maxon等国际巨头仍主导人形机器人供应链,但国产企业通过空心杯、无框电机等技术差异化逐步切入。

产业链关键环节:上游依赖钕铁硼永磁体(中国产量占全球87.5%,但高性能材料国产不足70%)、超细铜线(0.02mm以下)及精密轴承(高端依赖进口);中游电机制造价值集中,空心杯、无框力矩、轴向磁通电机三类国产化率从15%到50%不等;下游人形机器人技术门槛最高,协作机器人国产化率达70~80%,医疗机器人空心杯渗透领先。

核心技术挑战集中在超细线圈绕制良率低、散热可靠性差、功率密度与轻量化矛盾、毫秒级响应与精准力控(±0.5%)、关节模块一体化集成五大方面,是制约规模化商用的关键瓶颈。整体行业正处于技术突破与国产替代并进的高速成长期。

02

引用内容(部分)

完整PDF报告已上传知识星球,扫描下方图片二维码进入查阅下载