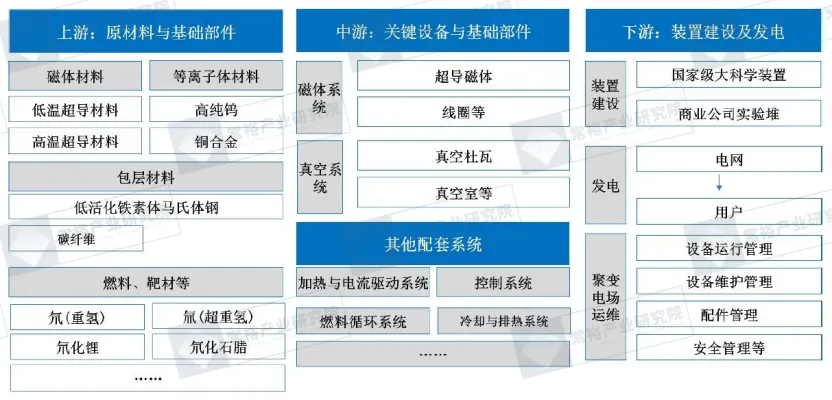

核聚变能源的价值实现,依赖于一个从科学原理到工程集成的尖端产业链体系。从等离子体约束与加热、聚变材料研发、燃料循环到能量转换输出,构成了一个技术高度密集的完整创新生态。

图表:核聚变能产业链全景图

资料来源:公开资料整理

中国核聚变产业链已形成从基础材料到能源输出的完整技术链条,其发展呈现出“材料尖端化、工程系统化、应用多元化”的鲜明特征。

上游材料与燃料环节是支撑整个聚变系统的物质基础,正经历从“实验室规格”到“工程级品质”的跨越。当前,低温超导材料虽在大型装置中广泛应用,但高温超导材料已成为实现紧凑化、强磁场装置的关键变革性技术。面向等离子体的低活化材料(如特种钨钢、钨材)和氚燃料循环技术的成熟度,直接决定了未来聚变堆的寿命与经济性,是当前研发攻关的焦点。

中游设备制造与工程建设环节是技术集成度最高、挑战最集中的部分,堪称现代大科学工程的顶峰。强磁场系统与超高真空室构成了聚变装置的“骨架”,其设计制造能力代表了一个国家的尖端工业水平。而等离子体加热、精密诊断与控制系统则如同装置的“神经与感官”,是实现稳定约束和能量增益的核心。这一环节的突破,依赖于跨学科、跨领域的系统工程整合能力。

下游能源输出与运营环节则展现出聚变能作为“终极能源”的广阔前景。其首要应用是作为基荷电力并入电网,实现零碳发电。此外,聚变产生的高能中子流在核废料嬗变、医用同位素生产、高温制氢等非电领域也展现出独特价值,构成了聚变能未来商业化的多元生态。

总结而言,核聚变产业链各环节技术高度耦合、相互牵引。上游新材料的突破直接决定中游装置的性能边界与下游的运营经济性;而中游工程集成中暴露的问题,又反过来驱动上游材料的迭代与创新。这种全链条的协同演进,共同推动着核聚变从科学梦想走向能源现实。

(一)上游:核心部件与材料环节

核聚变能产业链的上游主要包括超导材料(如低温超导铌钛合金NbTi、铌锡超导合金Nb₃Sn,钇钡铜氧YBCO等)、第一壁材料(金属钨、铍基材料、碳基材料、铜铬锆合金等)、燃料(氘、氚)及特种钢材、稀有金属等关键原材料供应环节。

1. 第一壁材料保障装置安全运行

所谓的第一壁材料是直接面向核聚变等离子体、承受极端环境并承担关键功能的结构材料。第一壁材料主要有钨及钨基合金、碳基材料和铍等,其中钨基合金可能是未来聚变堆理想的第一壁材料。钨及钨基材料具有高熔点、高热导率、低溅射产额和高自溅射阈值、低蒸气压和低氚滞留性能,成为最具应用前途的一类第一壁材料。据此,ITER已确定了一条从铍/碳/钨到铍/钨,最后变成全钨的路线。

图表:第一壁材料在600°C状态下的基本性能

资料来源:《国际热核试验堆第一壁材料的研究进展》

(1)钨基材料

熔点最高(3422℃),中子活化后放射性低,是当前最成熟的选择。2025年西北有色金属研究院研发的钨铜复合材料,通过10MW/m²热负荷测试(持续1000秒),热导率达180W/(m·K),较纯钨提升20%,已用于EAST装置升级;德国Plansee公司的细晶钨材料,抗辐照肿胀率低于5%,被选为ITER第一壁候选材料,但钨材料脆性大,在中子辐照下易开裂,需通过合金化改良。

(2)铍基材料

中子反射性能好,可提升聚变反应效率,但铍具有毒性,且高温下易与等离子体反应生成BeO,增加真空系统污染风险。美国NIF装置采用铍靶丸外壳,中国仅在小型实验装置中试用,商用堆应用受限。

(3)复合材料

以“钨涂层+铜合金基体”或“碳化硅陶瓷+金属连接”为代表,兼顾耐高温与结构强度。2025年核西物院研发的钨/铜扩散焊复合材料,界面结合强度达200MPa,通过15MW/m²短时热负荷测试;美国OakRidge国家实验室的SiC/SiC复合材料,中子辐照后强度保留率达85%,但制造成本是钨基材料的3倍,适用于高功率密度区域。

2. 高温超导带材是核聚变装置的重要材料

超导材料具有常规材料所不具备的零电阻、完全抗磁性和宏观量子效应,能够为核聚变反应提供更强磁场。一个聚变托卡马克的超导材料用量超过1万公里。高温超导是低温超导的升级,大幅节省成本、提升磁通量,可用于可控核聚变。超导材料分为低温超导和高温超导,临界温度在40开尔文(-233℃)以下的为低温超导,以上的则为高温超导。相比低温超导,高温超导可使可控核聚变反应的托卡马克装置体积、造价缩减数十倍。

带材是高温超导最核心材料,结构、工序复杂,是高温超导核心壁垒之一。目前国内仅上海超导可实现千公里级量产能力,处于领先地位,供应全球4台当中唯一采用高温超导材质建造的可控核聚变托卡马克装置“洪荒70”。

(1)超导材料的三大特性

零电阻:超导材料最基本性质,即当温度降至临界温度Tc以下时,其电阻变为零。超导材料的零电阻特性可以用于超导输电和制造大型超导磁体。其中,超导磁体技术是超导的关键技术,超导产业的发展战略即以超导磁体技术为核心向其他商业应用领域扩展,应用场景涵盖非磁金属熔炼、磁选矿、磁控单晶硅生长炉、可控核聚变等领域。

完全抗磁性:迈斯纳效应是指将超导体置于外磁场中时,超导体会表现出完全抗磁性,即把原来处于体内的磁场排挤出去,其内部的磁感应强度为零。利用超导材料的完全抗磁性可以制造超导磁悬浮列车等。

量子隧穿效应:约瑟夫森效应是指在薄绝缘层隔开的两种超导体之间有电流通过,即有电子对能穿过薄绝缘层(量子隧穿),而超导结上并不出现电压。量子隧穿效应可用于弱电磁信号的检测,如制造超导量子干涉仪(SQUID)等。

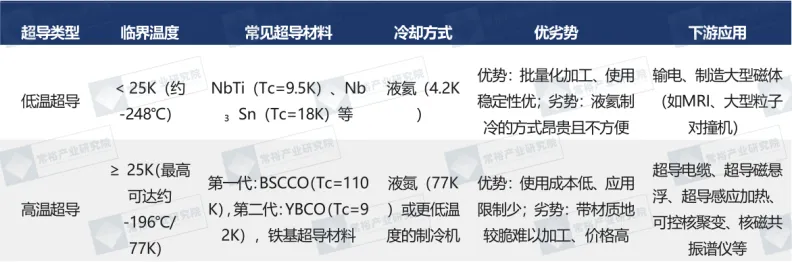

(2)低温超导与高温超导的比较

超导磁体是磁约束聚变装置的“心脏”,直接决定装置的磁场强度与运行成本,当前低温超导(LTS)与高温超导(HTS)形成“主力应用+未来替代”的竞争格局,2025年技术与经济性对比呈现新特征:

图表:低温超导与高温超导的比较

资料来源:西部超导招股书

低温超导以Nb₃Sn、NbTi为核心材料,技术成熟度达9级(TRL9),是ITER、EAST等主流装置的首选。2025年国际主流Nb₃Sn导线临界电流密度达2500A/mm²(4.2K,12T),美国SuperPower公司实现批量供应,单价约800美元/米;我国西部超导实现Nb₃Sn导线国产化,性能达国际水平的90%,单价降至500美元/米,成本优势显著。但其缺陷在于需依赖液氦(4.2K)制冷,制冷系统成本占装置总投资的15%—20%,且液氦资源全球稀缺(我国对外依存度95%)。

高温超导以YBCO、REBCO带材为核心,临界温度高(77K以上),可采用液氮制冷(成本仅为液氦的1%),且磁场承载能力更强(25T以上),是未来小型化聚变装置的核心方向。2025年上海超导实现千米级YBCO带材量产,临界电流密度300A/mm²(77K,0T),良率90%,单价降至200元/米,较2020年下降80%;美国MIT基于REBCO带材研制的25特斯拉磁体成功运行,使聚变装置体积缩减60%。但高温超导带材的接头电阻问题尚未完全解决,长期耐辐照性能仍需验证,当前仅用于小型实验装置,预计2030年前实现示范堆应用。

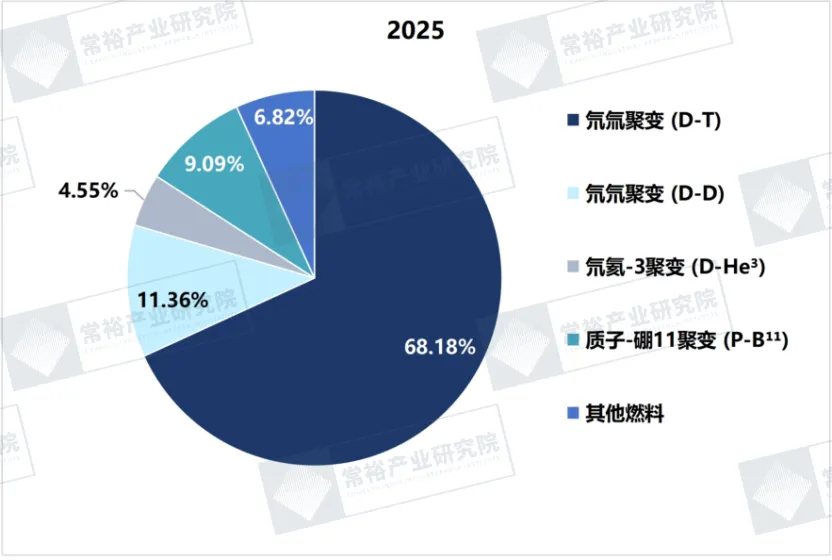

3. 氘-氚反应成为聚变燃料最普遍的选择

氘、氚聚变既是巨大的能源,同时也是一个巨大的中子源。聚变反应室产生的中子在聚变反应室外的U-238、Th-232包层中生产Pu-239或U-233等核燃料。

氘-氚反应实现难度相对最低,成为聚变燃料最普遍的选择。除了经典的氘-氚聚变之外,还有氘-氘聚变、氘-氦-3聚变、质子-硼-11聚变等。从物理特性来看,氘-氚聚变的截面较大,即在同等温度和密度环境下,氘核和氚核碰撞并融合的概率更高;从技术实现方面来讲,氘-氚反应的点火温度相对较低,大约在1亿摄氏度,相较于其他核聚变反应,这一温度更容易达成。

图表:不同核聚变燃料的核聚变反应特点

资料来源:核工业西南物理研究院

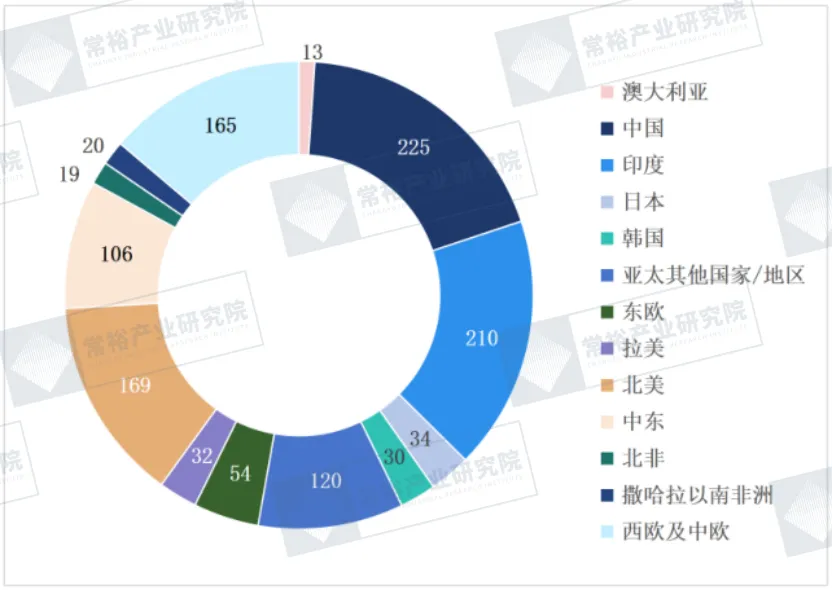

图表:2025年全球核聚变燃料份额占比

资料来源:IAEA

(1)反应条件适配当前技术水平

氘-氚反应的库仑势垒仅为0.4MeV,是轻核反应中最低的组合之一,所需等离子体温度约1亿℃(中国环流三号、美国NIF等装置已稳定实现),远低于氘-氘(D-D)反应的3亿℃、氘-氦3(D-³He)反应的6亿℃。这一特性使其能够适配现有磁约束与惯性约束装置的技术能力,成为唯一实现能量增益(Q>1)的反应路径。

(2)燃料资源禀赋优势显著

氘作为氢的稳定同位素,广泛存在于海水中,每升海水含氘0.03克,通过电解、蒸馏等成熟技术即可提取,提取成本约3美元/克,我国南海海域氘资源理论储量可支撑全球能源需求万年以上。氚因天然丰度极低(约10⁻¹⁵%),需通过锂增殖反应人工制备。我国锂资源储量达820万吨(占全球13%),采用液态锂铅包层技术可实现“聚变堆产氚-燃料循环”的自持,为商用堆提供稳定供给。

(3)能量转化效率与工程适配性优

氘-氚反应释放的能量中,80%由高能中子携带,可通过包层材料(如液态锂铅、氦冷钨基材料)高效转化为热能,热利用效率达40%以上;同时,反应产物氦气化学性质稳定,无腐蚀性,可直接排出或回收,降低了真空系统与燃料净化系统的设计难度,与现有工程化技术兼容性强。

(二)中游:系统集成与装置制造环节

核聚变能的中游环节是衔接上游尖端材料与下游能源输出的核心枢纽,其技术集成度与工程实现能力直接决定了核聚变从科学实验走向能源应用的进程。当前,全球已形成以磁约束为主流、多种技术路径并行发展的格局,工程验证正处于从实验堆到示范堆跨越的关键阶段。中游环节通过超导磁体、真空室、加热系统等核心部件的精密制造与系统集成,构建起能够创造和约束亿度高温等离子体的极端环境,为核聚变能的商业化应用奠定工程基础。

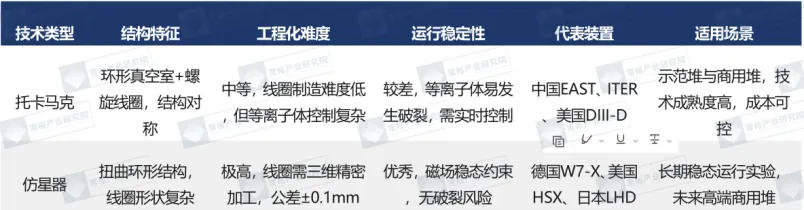

1. 磁约束装置

磁约束装置是当前核聚变的主流方向,托卡马克与仿星器作为两大技术分支,在工程化难度、运行稳定性、建造成本上存在显著差异,决定其不同的应用场景:

图表:托卡马克与仿星器的工程化差异

资料来源:公开资料整理

2025年工程化进展:托卡马克路线已进入工程验证阶段,中国CFETR装置完成70%的系统设计,采用“全超导+主动冷却”方案,预计2035年实现首次等离子体放电;仿星器路线仍处于科研阶段,德国W7-X装置实现30分钟稳态运行,但建造成本过高,短期内难以规模化,预计2040年后逐步向工程化过渡。

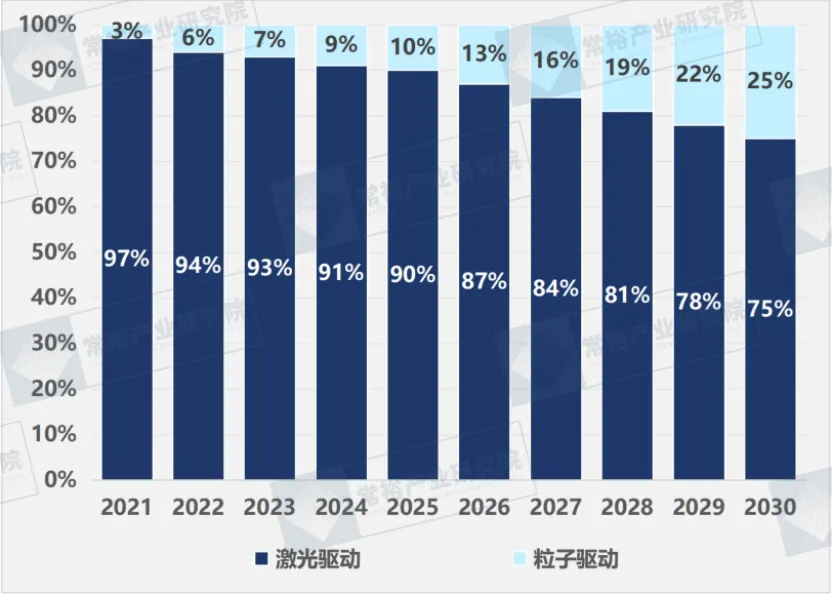

2. 惯性约束装置

惯性约束装置通过瞬间压缩燃料实现聚变,激光驱动与粒子束驱动(离子束、电子束)是两大技术方向,发展重点因应用需求差异而分化:

(1)激光驱动

以美国NIF、中国神光Ⅲ为代表,核心发展重点是提升重复频率与能量效率。2025年美国LawrenceLivermore国家实验室启动“高重复频率激光聚变装置”(HIFSA)建设,目标实现10次/秒重复频率,能量效率提升至35%,预计2032年建成;中国神光Ⅳ装置(规划中)将采用DPSSL技术,设计能量1000万焦耳,重复频率5次/秒,聚焦商用堆技术验证。该路线优势是技术成熟,劣势是激光系统体积庞大,成本高(100MW级装置成本超100亿美元)。

(2)粒子驱动

以美国Sandia国家实验室的Z装置(电子束)、俄罗斯VNIIEF的轻离子束装置为代表,核心发展重点是提升束流聚焦精度与能量密度。2025年美国Z装置实现260TW峰值功率,离子束聚焦精度达毫米级;我国中科院近代物理研究所的重离子束驱动装置(HIAF)完成调试,束流能量达400MeV,可实现燃料靶丸的均匀压缩。该路线优势是能量转化效率高(可达40%以上),装置紧凑,劣势是粒子束加速与聚焦技术难度大,当前仅用于基础研究,工程化进度落后于激光驱动路线。

图表:惯性约束装置技术分类占比(2021-2030E)

资料来源:IAEA

3. 核心企业与项目落地现状

2025年全球核聚变中游系统集成领域形成“科研院所主导示范堆,企业主导商用堆”的格局,核心参与者分为三类,项目落地呈现区域集聚特征:

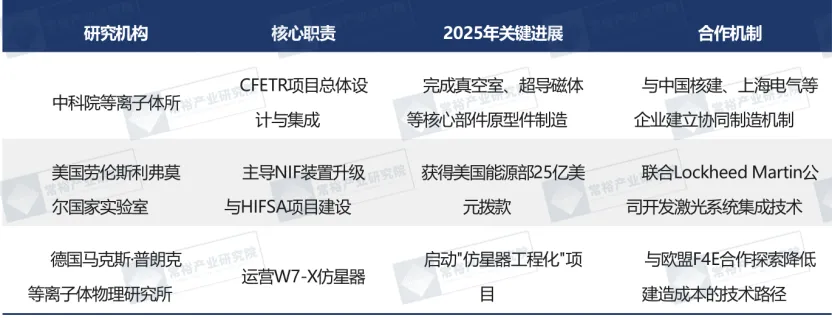

(1)科研院所与国家实验室

以中科院等离子体所、美国劳伦斯利弗莫尔国家实验室、德国马克斯·普朗克等离子体物理研究所为代表,主导重大国际合作项目与国家级示范堆建设:

图表:全球主要核聚变研究机构项目进展(2025年)

资料来源:公开资料

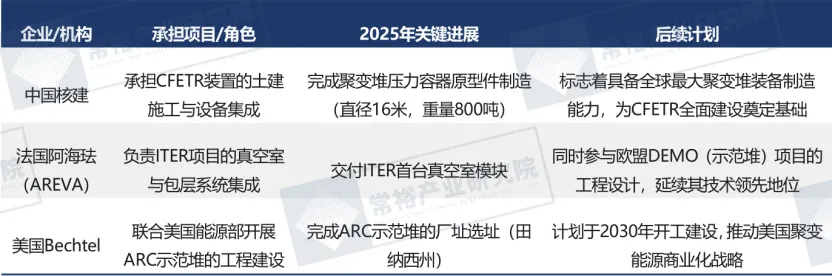

(2)国有企业与大型工程公司

以中国核建、法国阿海珐(AREVA)、美国Bechtel为代表,具备大型核级装备制造与工程集成能力,是示范堆建设的核心执行者:

图表:全球核聚变工程代表企业及项目进展(2025年)

资料来源:公开资料整理

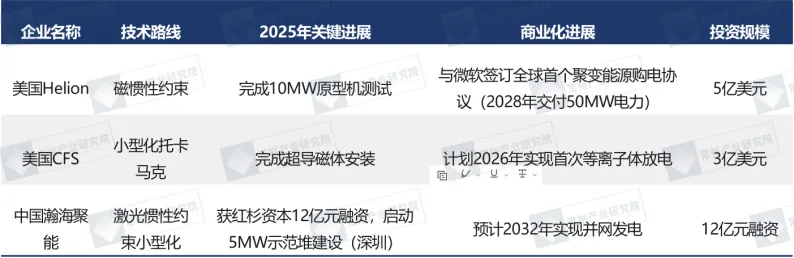

(3)私营企业与创新公司

以美国Helion、CommonwealthFusionSystems(CFS)、中国瀚海聚能为代表,聚焦小型化商用堆技术,通过快速迭代抢占市场:

图表:全球主要私营核聚变企业进展(2025年)

资料来源:公开资料

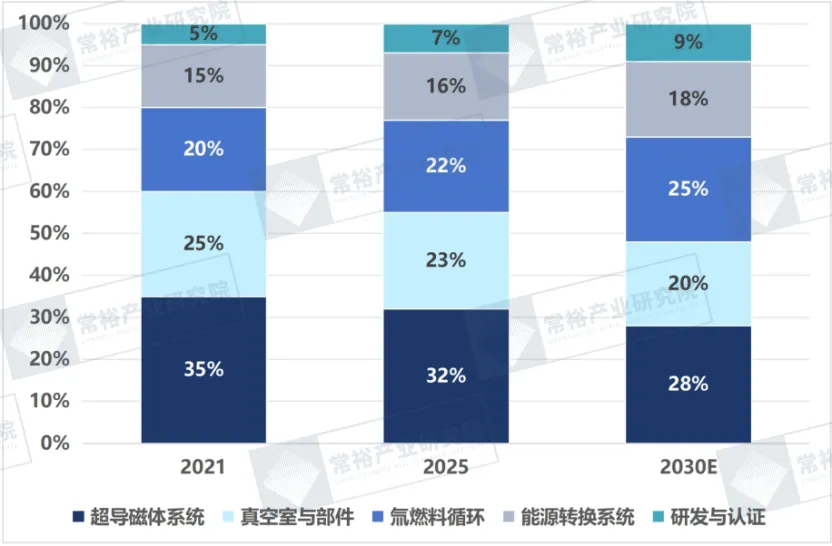

4. 工程化瓶颈与成本控制路径

当前中游系统集成面临“工程化瓶颈突出、成本高企”的双重挑战,2025年行业已形成针对性的突破路径:

图表:主要成本构成(2021vs2025vs2030E)

资料来源:IAEA

(1)核心工程化瓶颈

大型部件制造精度不足:托卡马克真空室的圆度公差需控制在±1mm以内,当前我国大型卷板机加工精度仅达±2mm,需依赖进口设备(如德国Schuler的数控卷板机);仿星器线圈的三维弯曲加工精度要求±0.1mm,全球仅德国、日本具备该加工能力。

系统集成控制复杂度高:聚变堆需协调控制超导磁体、加热系统、真空系统等上百个子系统,响应时间需达微秒级,当前我国自主开发的控制系统仅能实现毫秒级响应,部分核心算法依赖美国EPICS系统。

长期运行可靠性不足:第一壁材料在中子辐照下易腐蚀,当前钨基材料寿命仅1万小时,无法满足商用堆8万小时的设计寿命;超导磁体的绝缘材料在高温与辐照下易老化,需开发新型耐辐照绝缘材料。

(2)成本控制核心路径

针对成本高企问题(当前实验堆度电成本超10元/千瓦时),行业形成“模块化、国产化、智能化”三大成本控制路径:

1)模块化设计与制造:将聚变堆拆解为真空室模块、磁体模块、包层模块等标准化单元,在工厂预制后现场组装,可缩短建设周期40%,降低施工成本25%。中国CFETR采用16个真空室模块设计,单个模块重量控制在50吨以内,便于运输与安装;美国CFS的SPARC装置采用模块化磁体,制造成本降低60%。

2)核心部件国产化替代:通过国产替代降低进口依赖,如上海超导的YBCO带材较美国SuperPower便宜50%,国光电气的真空阀门较德国Leybold便宜30%。据测算,CFETR项目通过全面国产化,总投资可从1200亿元降至1000亿元,成本降低17%。

3)智能化运维与优化:采用数字孪生技术构建虚拟聚变堆,模拟运行状态并优化控制参数,可提升能量转化效率10%;引入AI预测性维护系统,提前预警部件故障,减少停机时间,提升设备利用率至85%以上(当前实验堆利用率仅30%)。

(三)下游:应用场景与能源服务深度剖析

核聚变能的下游应用以电力供应为核心,逐步向工业供热、制氢、特殊领域拓展,形成“基础电力+多元场景”的应用格局,2025年下游市场处于“示范筹备”阶段,预计2035年后进入规模化应用期。

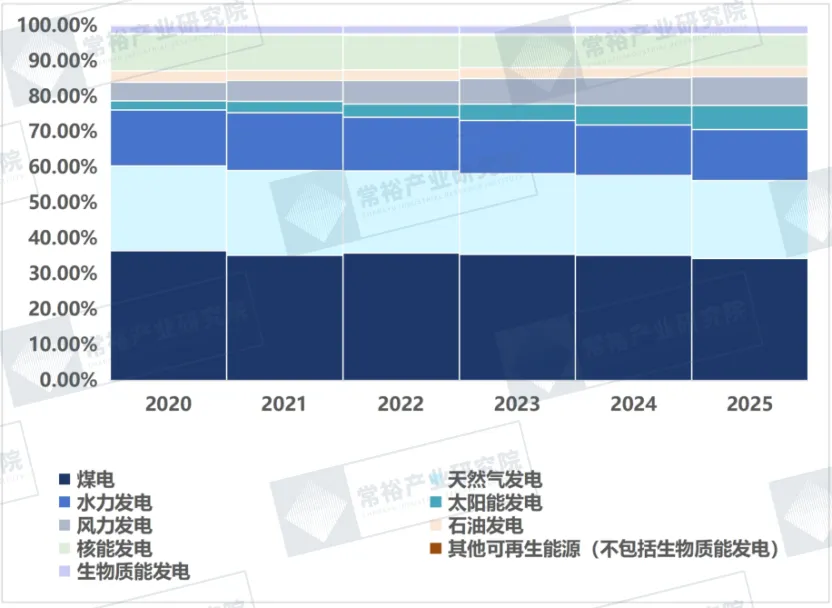

1. 电力领域:基荷电源的商业化落地路径

电力领域是核聚变能的核心应用场景,凭借“稳定、零碳”的优势,将成为未来电网的基荷电源,商业化落地遵循“示范堆并网-区域推广-全国普及”的渐进路径:

图表:全球发电方式份额占比(2020-2025)

资料来源:Ember

(1)示范堆并网阶段(2030-2040)

以100-300MW示范堆为核心,实现与区域电网的并网发电,验证商业运营模式。2025年规划中的示范堆并网项目包括:中国CFETR(200MW,安徽合肥,2035年并网)、美国ARCs(300MW,田纳西州,2038年并网)、欧盟DEMO(150MW,法国马赛,2037年并网)。该阶段电价由政府补贴支撑,预计度电成本1-1.5元/千瓦时,主要用于技术验证与市场教育。

(2)区域推广阶段(2040-2050)

在能源需求大、环保要求高的区域(如长三角、珠三角、京津冀)建设1000MW级商用堆,形成区域基荷电源支撑。据国网能源研究院预测,2045年我国将建成20座1000MW级聚变电厂,总装机2亿千瓦,占全国电力装机的5%,度电成本降至0.3-0.5元/千瓦时,与煤电持平。该阶段将建立市场化电价机制,通过碳交易(CCER)提升聚变能源的经济性(每度电可获得0.05-0.1元的碳收益)。

(3)全国普及阶段(2050年后)

聚变电厂成为电网主力基荷电源,与风电、光伏形成互补。预计2060年我国聚变装机达10亿千瓦,占全国电力装机的20%,度电成本降至0.2元/千瓦时以下,成为最经济的能源形式之一。同时,聚变电厂将参与电网调峰,通过储热系统实现能量灵活输出,支撑高比例可再生能源电网的稳定运行。

2. 工业领域:高温供热与制氢的跨界应用

工业领域是核聚变能除电力外的核心应用场景,依托高温热能(500-1000℃)优势,用于高温供热与绿氢制备,解决工业领域深度脱碳难题:

(1)工业高温供热

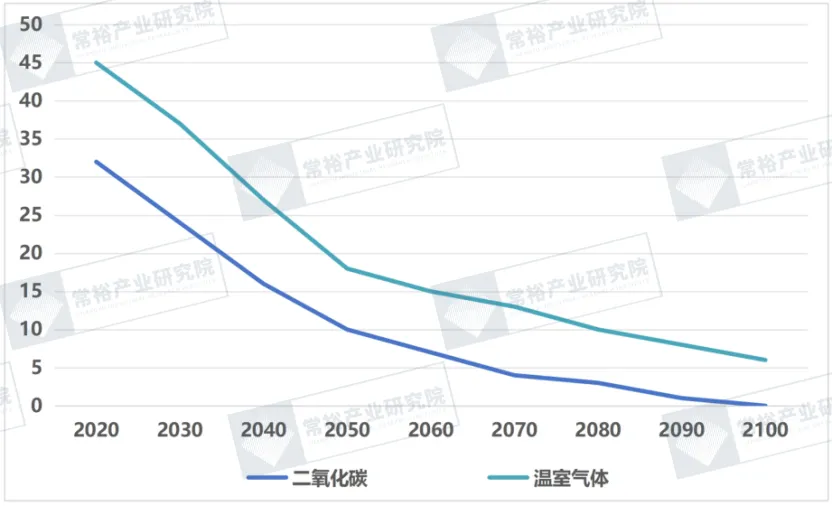

钢铁、化工、建材等行业需大量高温蒸汽(300-800℃),当前主要依赖燃煤锅炉,碳排放占工业总排放的40%。核聚变堆可通过包层系统直接输出高温热能,效率达90%以上(高于发电再供热的综合效率60%)。2025年宝武集团与核西物院合作开展“聚变-钢铁”示范项目,规划利用聚变堆余热为钢铁厂提供800℃高温蒸汽,预计2035年建成,可减少吨钢碳排放1.2吨。

经济性分析:工业供热的度热成本预计0.15元/吉焦,较燃煤供热(0.2元/吉焦)低25%,同时可获得碳补贴,在“双碳”目标下具备强竞争力。

图表:核聚变能对碳排放影响的预测(2020年—2100年,十亿吨二氧化碳当量)

资料来源:公开资料整理

(2)绿氢制备

绿氢是未来工业脱碳与交通领域的核心能源载体,当前电解水制氢的成本主要依赖

电价(占总成本70%)。核聚变能可提供低成本稳定电力,结合高温热能提升电解效率,实现绿氢低成本制备。

图表:2050年全球各国/地区清洁氢能市场价值,十亿美元

资料来源:公开资料整理

2025年中国石化与中国核建合作规划“聚变-制氢”示范项目(新疆库车),利用100MW聚变电厂电力与余热,采用高温固体氧化物电解(SOEC)技术制氢,制氢成本预计降至18元/公斤,较当前光伏制氢(35元/公斤)降低48%。应用场景:该项目生产的绿氢主要用于石化行业加氢裂化与交通领域燃料电池,预计2038年建成后,年减少碳排放500万吨。

3. 特殊领域:军用与偏远地区的先行示范

核聚变能的小型化技术突破后,将在军用与偏远地区实现先行示范,利用其“燃料需求少、安全稳定”的优势,解决特殊场景的能源供给问题。

(1)军用领域:用于大型舰船(航母、核潜艇)与偏远军事基地供电

小型化聚变堆(10-50MW)可替代传统核裂变堆,无堆芯熔毁风险,且燃料更换周期长达10年以上(当前核潜艇燃料每3—5年更换一次)。

2025年美国国防部高级研究计划局(DARPA)启动“小型聚变动力系统”(SPARC-M)项目,投资3亿美元研发舰载聚变堆,预计2035年完成原型机测试;我国国防科技大学也在开展相关研究,聚焦航母用聚变堆技术。

(2)偏远地区:用于海岛、高原等电网难以覆盖的区域

如我国南海诸岛,当前依赖柴油发电,成本高达3元/千瓦时,且运输困难。2025年国家能源局规划在西沙群岛建设10MW小型聚变示范堆,预计2040年建成,可满足岛上居民与军事设施的能源需求,度电成本降至0.8元/千瓦时,较柴油发电降低73%。

4. 未来图景:核聚变与可再生能源的协同模式

核聚变能与可再生能源并非竞争关系,而是形成“稳定基荷+柔性出力”的协同模式,构建最优零碳能源体系,2050年协同模式将全面成型:

协同核心逻辑:核聚变堆提供24小时稳定基荷电力(占电网40%),风电、光伏提供波动性出力(占电网50%),储能系统(抽水蓄能、电化学储能)平抑波动(占电网10%)。核聚变堆的高温余热可用于储能系统的充能(如储热),提升整体能源利用效率。

2025年协同示范项目已启动:欧盟“聚变-风光”协同项目(西班牙)规划建设100MW聚变堆+500MW风电+300MW光伏+200MW储热系统,预计2040年建成,验证协同运行模式;我国青海也在规划类似项目,利用聚变堆支撑当地高比例光伏电网的稳定运行。

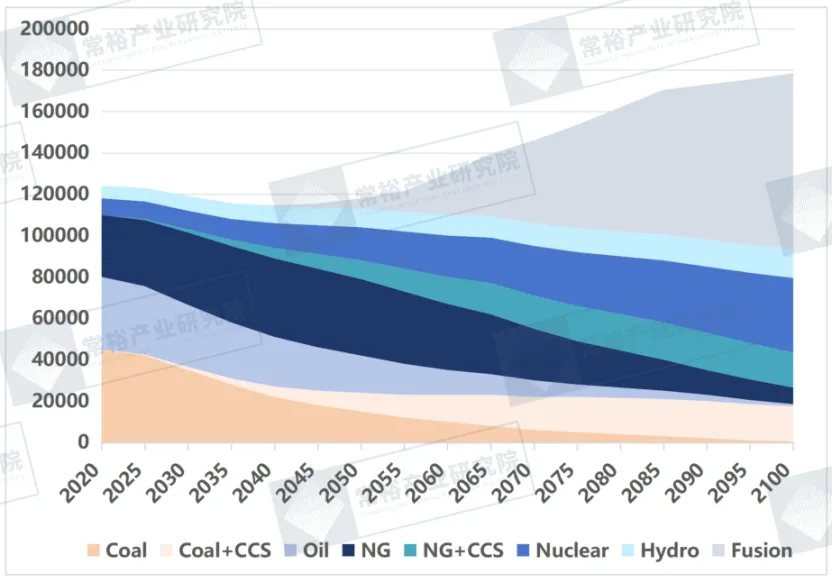

图表:2020-2100E年全球电力生成结构变化(TWh)

资料来源:公开资料整理