报告链接:中国新型储能市场发展现状、趋势与投资前景预测调研分析报告(2026版)

一、新型储能政策规划分析

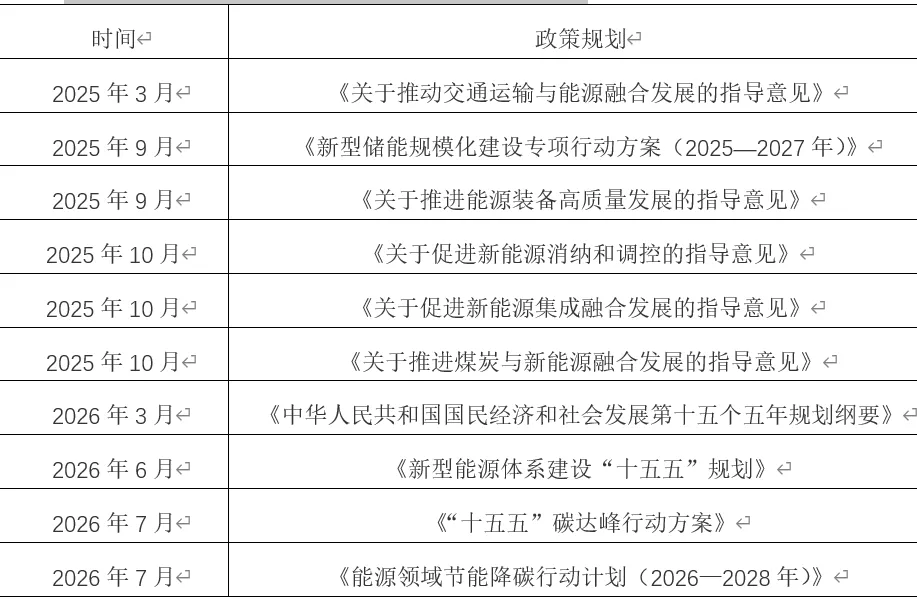

(一)2025/2026年新型储能政策规划汇总

(二)“十五五”新型储能市场发展目标

1、《新型储能规模化建设专项行动方案(2025—2027年)》(2025年8月)

2027 年,新型储能基本实现规模化、市场化发展,技术创新水平和装备制造能力稳居全球前列,市场机制、商业模式、标准体系基本成熟健全,适应新型电力系统稳定运行的多元储能体系初步建成,形成统筹全局、多元互补、高效运营的整体格局,为能源绿色转型发展提供有力支撑。全国新型储能装机规模达到1.8 亿千瓦以上,带动项目直接投资约2500 亿元,新型储能技术路线仍以锂离子电池储能为主,各类技术路线及应用场景进一步丰富,培育一批试点应用项目,打造一批典型应用场景。

2、《新型能源体系建设“十五五”规划》(2026年6月)

2030年抽水蓄能装机达到1.6亿千瓦左右,新型储能装机达到3亿千瓦。

3、《“十五五”碳达峰行动方案》(2026年7月)

到2030年,新型储能装机容量力争达到3亿千瓦。

(三)“十五五”新型储能市场发展战略

1、《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(2026年3月)

科学布局抽水蓄能,大力发展新型储能。

2、《新型能源体系建设“十五五”规划》(2026年6月)

大力发展新型储能,加力发展长时储能,鼓励多种储能技术路线发展,拓展新型储能在电源协同运行、电网稳定支撑及微电网、虚拟电厂等领域应用。

3、《“十五五”碳达峰行动方案》(2026年7月)

推动新型储能规模化发展,大力发展长时储能。

4、《能源领域节能降碳行动计划(2026—2028年)》(2026年7月)

大力发展新型储能,探索长时储能应用。

鼓励有条件的工厂建设工业绿色微电网,集成应用光伏、风电、高效热泵、新型储能、氢能、余热余压余气、智慧能源管控等一体化系统。

二、新型储能市场建设管理

(一)新型储能市场投资建设管理原则

新型储能项目管理坚持安全第一、规范管理、积极稳妥原则,包括规划布局、备案要求、项目建设、并网接入、调度运行、监测监督等环节管理。

(二)新型储能市场投资建设管理部门

国务院能源主管部门负责全国新型储能项目规划、指导和监督管理。

地方能源主管部门在国务院能源主管部门指导下,建立健全本地区新型储能项目管理体系,负责本地区新型储能项目发展及监督管理。

国家能源局派出机构负责对本地区新型储能政策执行、并网调度、市场交易及运行管理进行监管。

(三)新型储能市场投资建设规划制定

国务院能源主管部门负责编制全国新型储能发展规划。根据国家能源发展规划、电力发展规划、可再生能源发展规划、能源技术创新规划等相关文件,在论证发展基础、发展需求和新型储能技术经济性等的基础上,积极稳妥确定全国新型储能发展目标、总体布局等。

省级能源主管部门根据国家新型储能发展规划,按照统筹规划、因地制宜,创新引领、示范先行,市场主导、有序发展,立足安全、规范管理的原则,研究本地区重点任务,指导本地区新型储能发展。

(四)新型储能市场投资项目审核方式

落实简政放权精神,研究建立程序简化、促进投资的储能投资管理机制,对于独立的储能项目,除《政府核准的投资项目目录》已有规定的,一律实行备案制,按照属地原则备案,备案机关及其权限由省、自治区、直辖市和计划单列市人民政府规定。企业按照地方有关规定向主管部门备案。

(五)新型储能市场投资建设比例要求

不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。

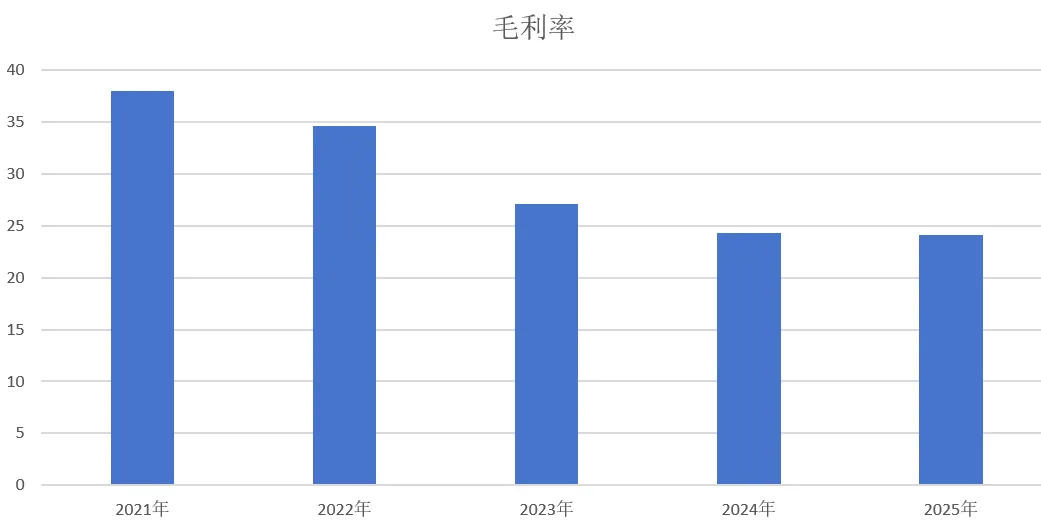

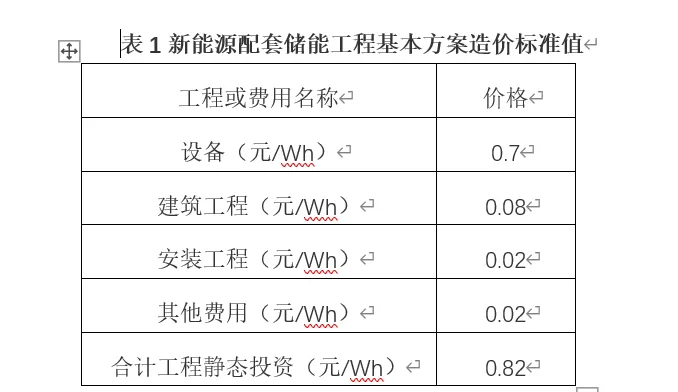

三、新能源配套储能工程造价分析

(一)基本方案

现阶段,在相同条件下,新能源发电工程配套储能以磷酸铁锂电池方案整体经济性较为优异。因此,基本方案采用磷酸铁锂电池方案(即电化学储能),交流侧接入电站35kV母线侧。

配套储能以多个标准电池储能单元组成,1套电池储能单元对应1套PCS单元。电芯采用0.5C磷酸铁锂电芯,配套PCS(0.5C)系统和能量管理系统。每套电池储能单元与配套的电池控制柜、汇流柜、消防及暖通系统集成安装于一个预制电池集装箱中,由厂家成套提供;每个PCS单元包含1台变流器,一台35kV/0.4kV干式变压器,与配套的环网柜、配电箱、保护柜、消防及暖通系统等集成安装于一个预制变流升压箱中,由PCS厂家成套提供。

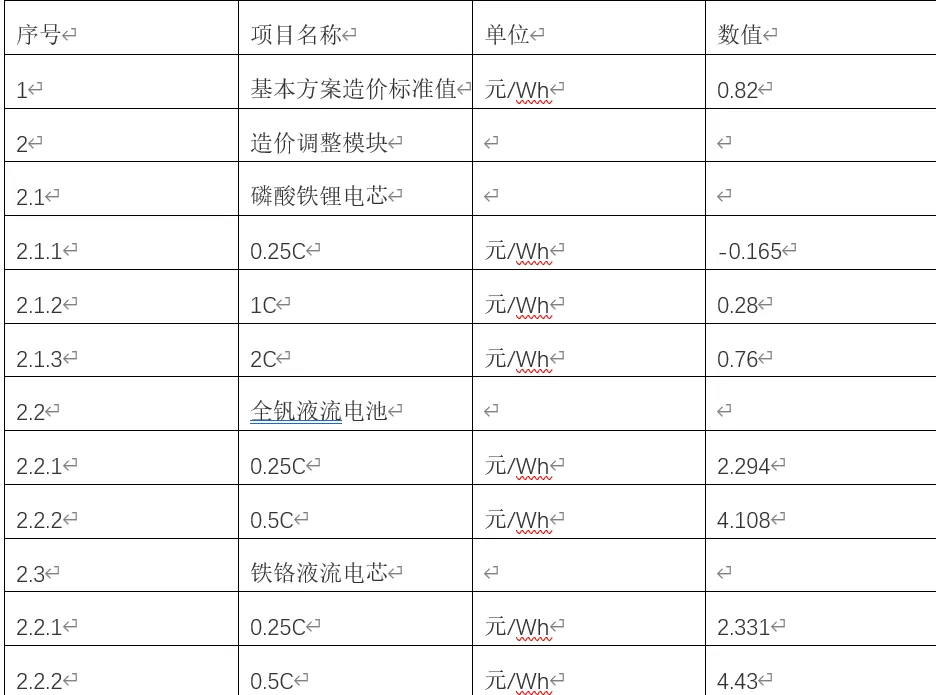

(二)基本方案造价标准值

新能源配套储能工程基本方案造价标准值以基本方案造价为基础,指标值为0.82元/Wh,详见表1。

(三)造价调整值

四、新型储能投资成本分析

四、新型储能装机容量规模分析

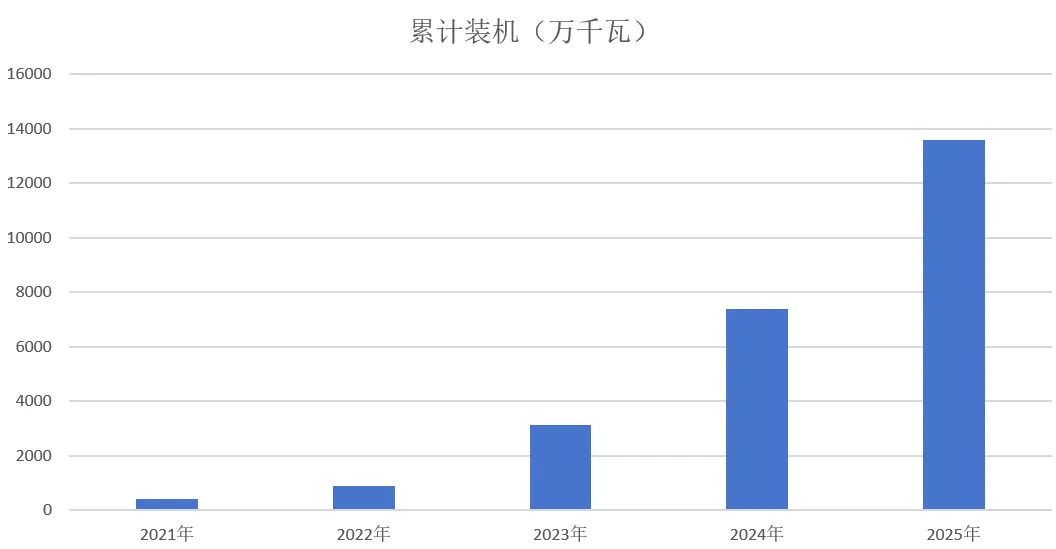

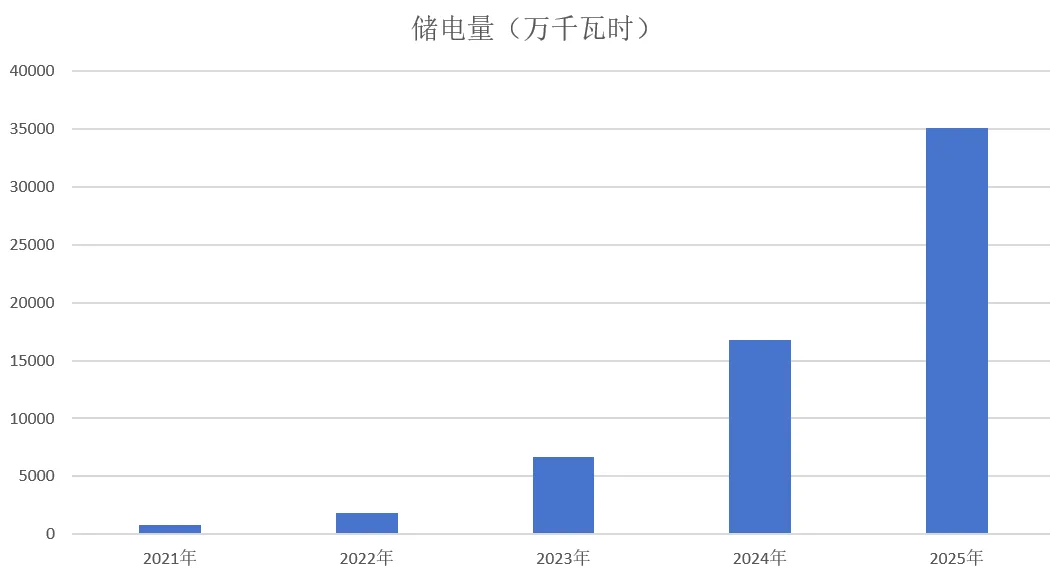

新型储能装机较2024年底增长84%。截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦/3.51亿千瓦时,与“十三五”末相比增长超40倍,实现跨越式发展。

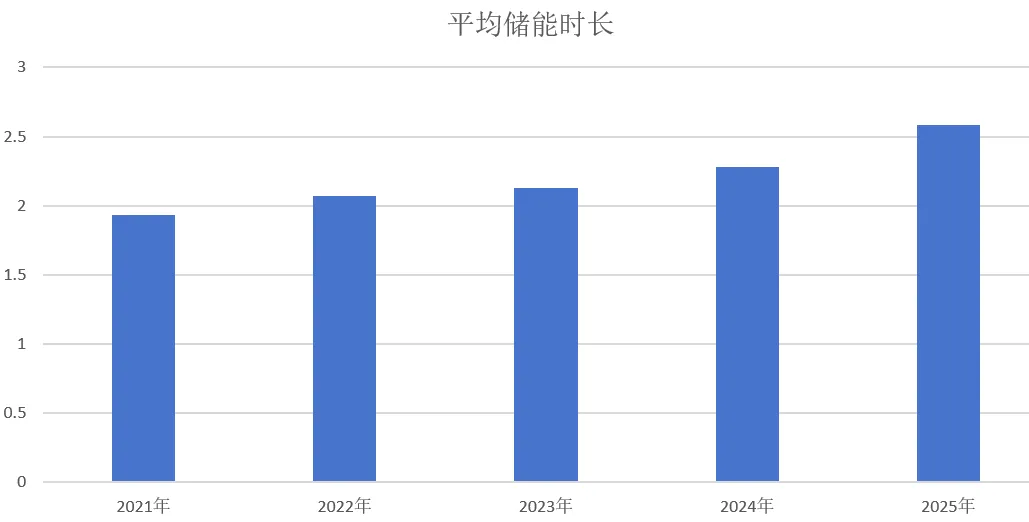

(一)2021-2025年新型储能累计装机规模走势

(二)2021-2025年新型储能累计储电量规模走势

(三)2021-2025年电化学储能累计装机容量规模走势

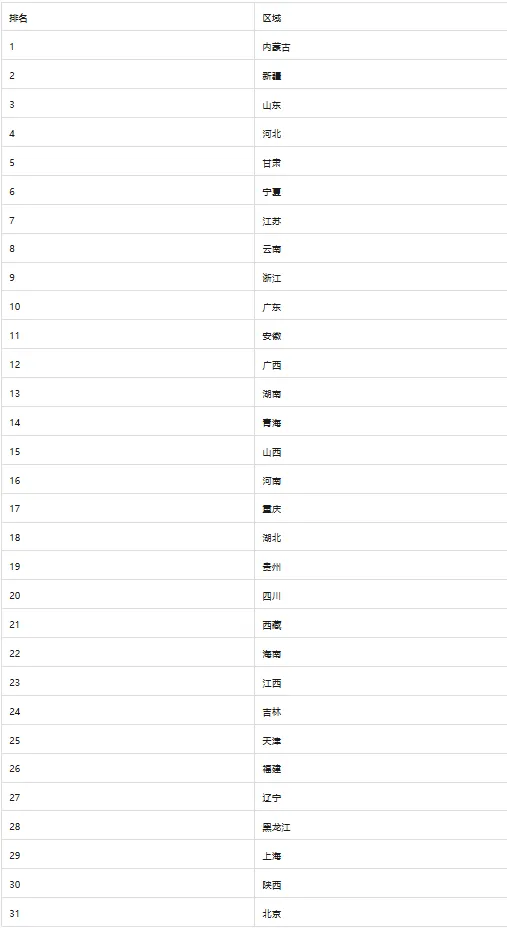

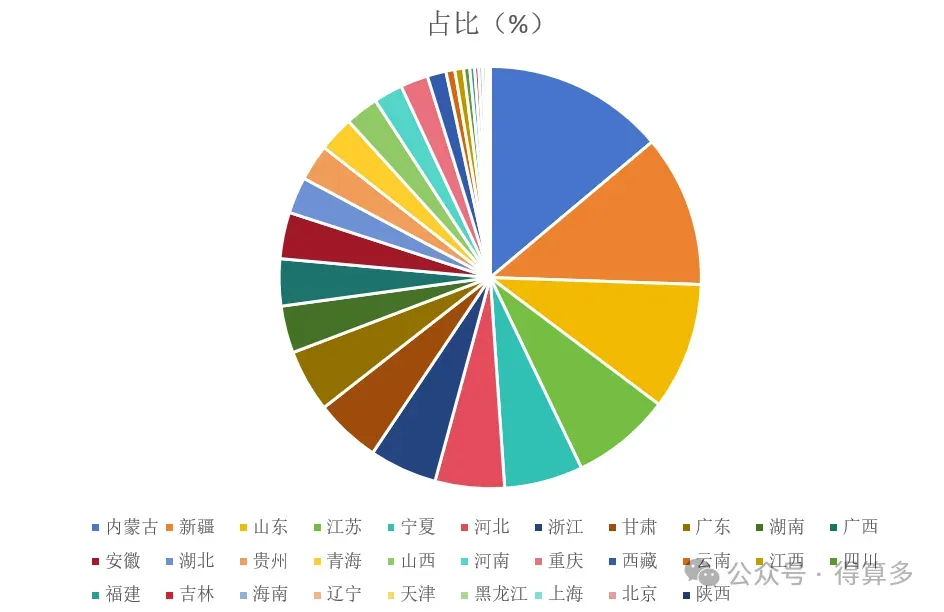

五、31省(市、区)新型储能装机容量区域分布

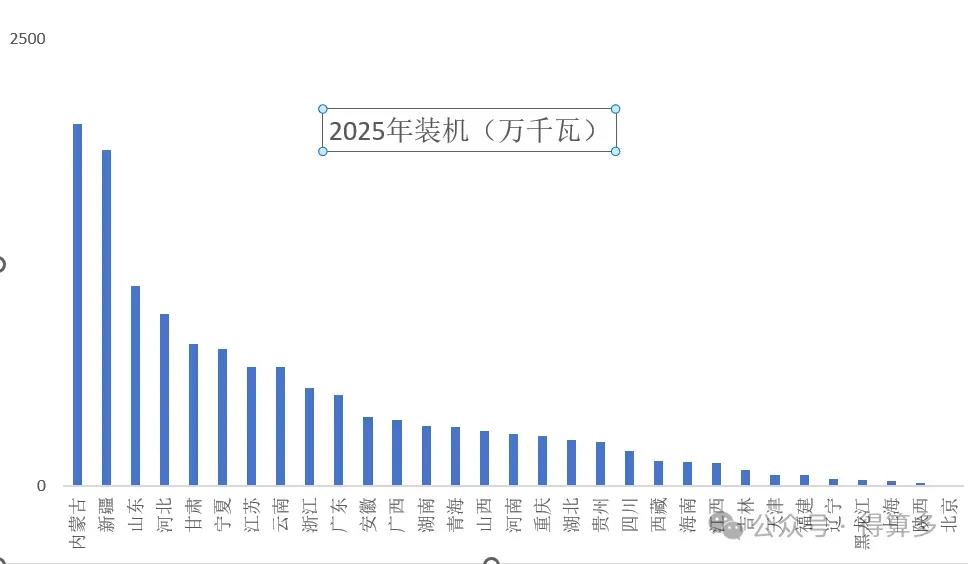

分地域来看,华北地区装机占比最大。华北地区已投运新型储能装机规模占全国32.5%,西北地区占28.2%,华东地区占14.4%,南方地区占13.1%,华中地区占11.1%,东北地区占0.7%。过去一年里,华北、西北为新型储能主要增长区,新增装机分别为2188万千瓦、1966万千瓦,分别占全国新增装机的35.2%、31.6%。

分省份来看,新疆、内蒙古等省区发展迅速。受电力需求稳步增长、新能源快速发展及有力政策支持等多重驱动,新疆、内蒙古、云南、河北、山东等省区新型储能发展迅速,新增装机分别为1023万千瓦、1003万千瓦、613万千瓦、569万千瓦、404万千瓦。累计装机规模排名前3的省份分别为:内蒙古2026万千瓦,新疆1880万千瓦,山东1121万千瓦,河北、江苏、宁夏、云南、甘肃、浙江、河南、广东等8省区装机规模超500万千瓦。

(一)2025年全国31省(市、区)新型储能装机容量规模、排名、占比与市场集中度数据统计

1、2025年31省(市、区)新型储能装机容量规模

2、2025年31省(市、区)新型储能装机容量排名

3、2025年31省(市、区)新型储能装机容量占比

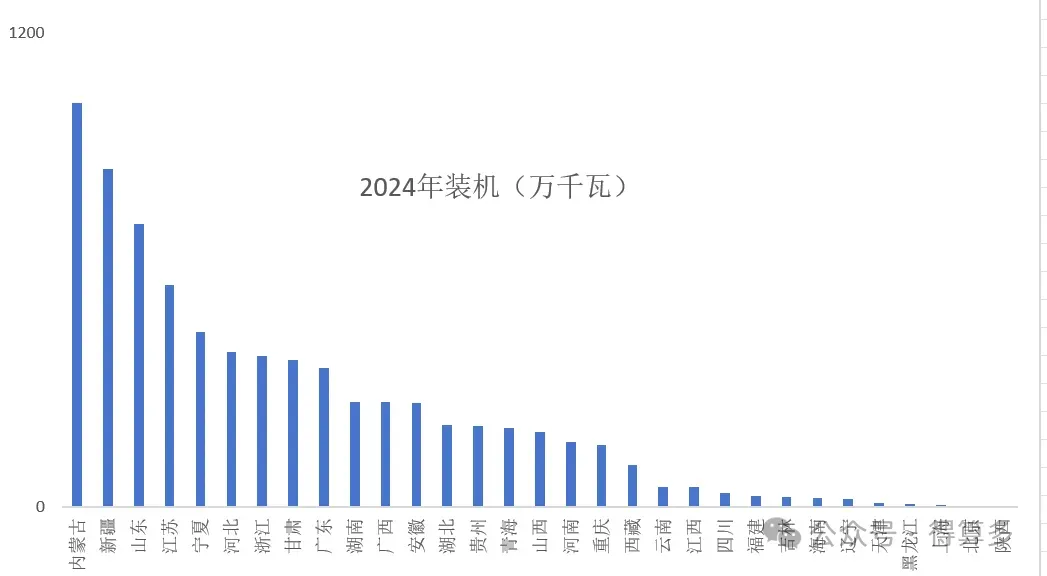

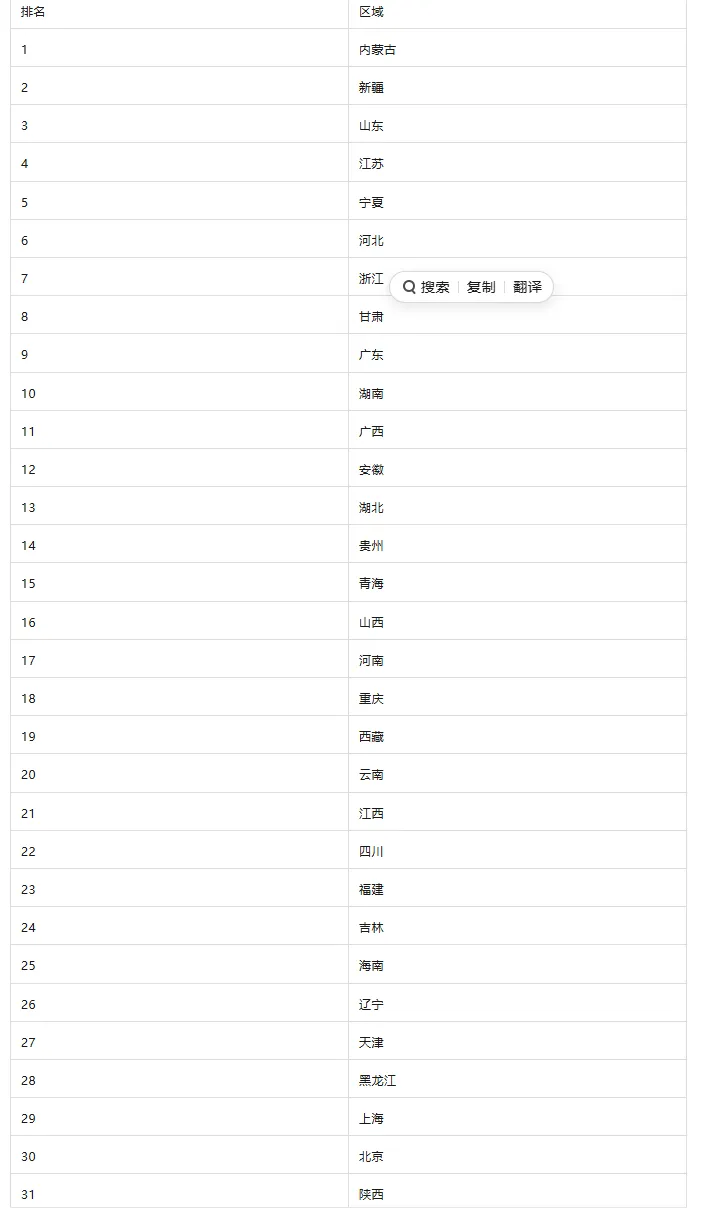

(二)2024年全国31省(市、区)新型储能装机容量规模、排名、占比与市场集中度数据统计

1、2024年31省(市、区)新型储能装机容量规模

2、2024年31省(市、区)新型储能装机容量排名

3、2024年31省(市、区)新型储能装机容量占比

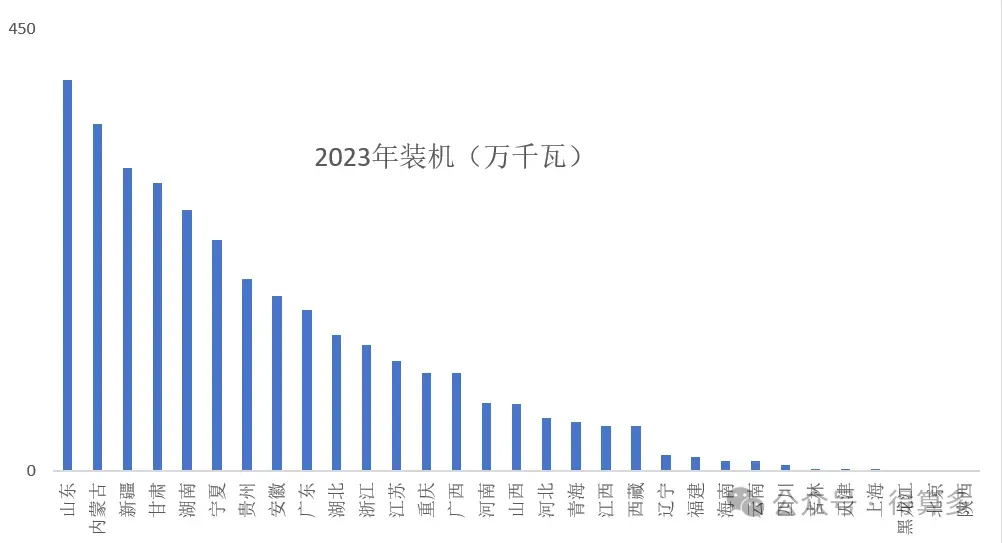

(三)、2023年全国31省(市、区)新型储能装机容量规模、排名、占比与市场集中度数据统计

1、2023年31省(市、区)新型储能装机容量规模

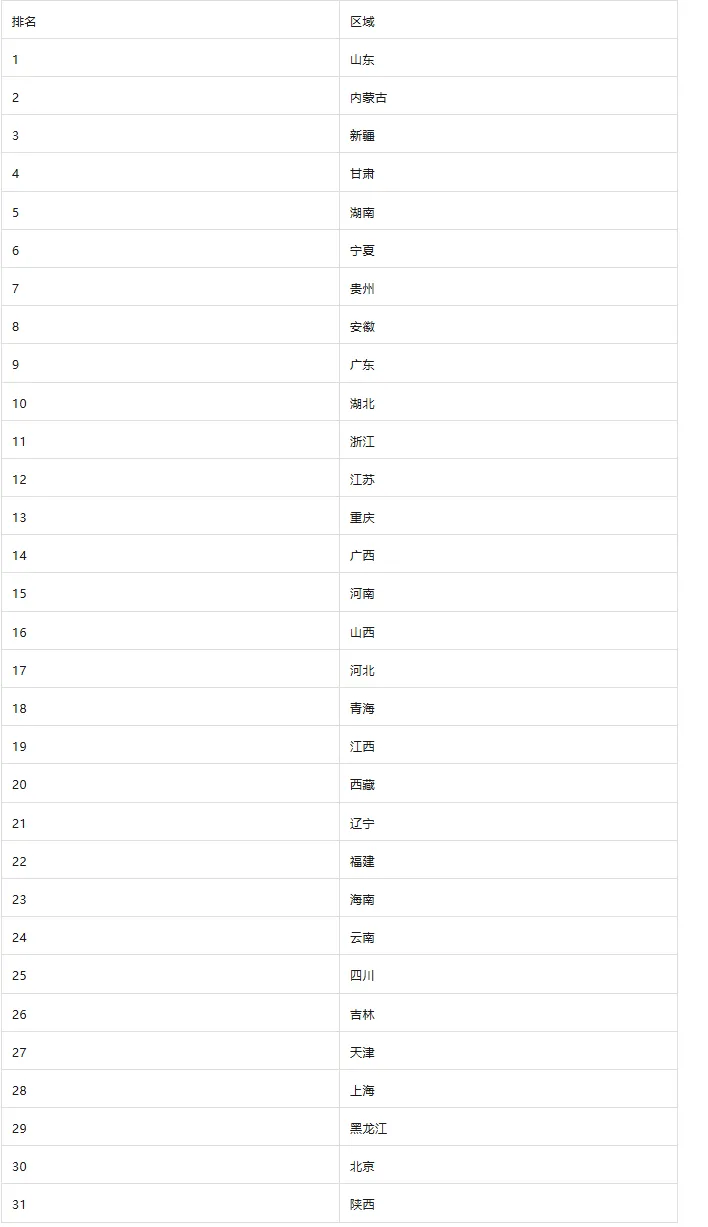

2、2023年31省(市、区)新型储能装机容量排名

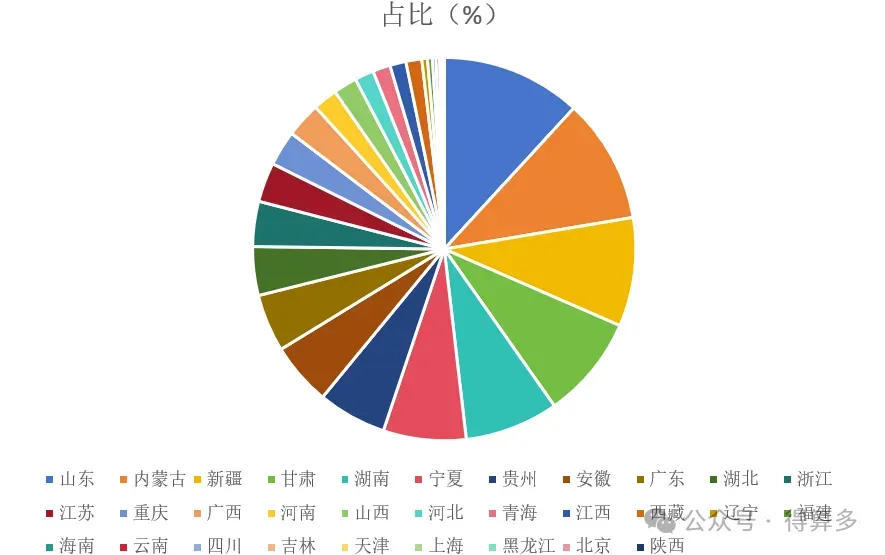

3、2023年31省(市、区)新型储能装机容量占比

2025年平均储能时长2.58小时,相较于2024年底增加0.30小时。

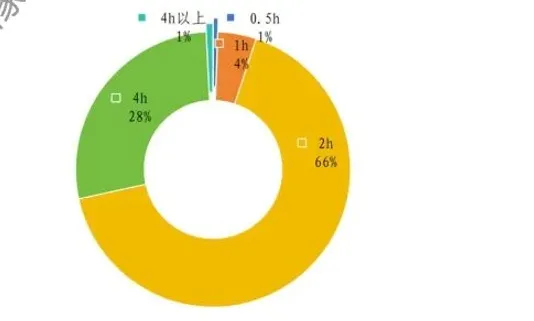

截至2025年底,电化学储能平均储能时长2.53h,较2024年提高约0.25h。整体来看,长时储能项目逐渐增多,截至2025年底,储能时长为2h的电化学储能总功率72.67GW、占比66.49%,总能量145.60 GWh、占比52.71%;4h及以上储能累计投运总功率占比28.42%、同比增长12个百分点,总能量占比4536%、同比增长15个百分点。

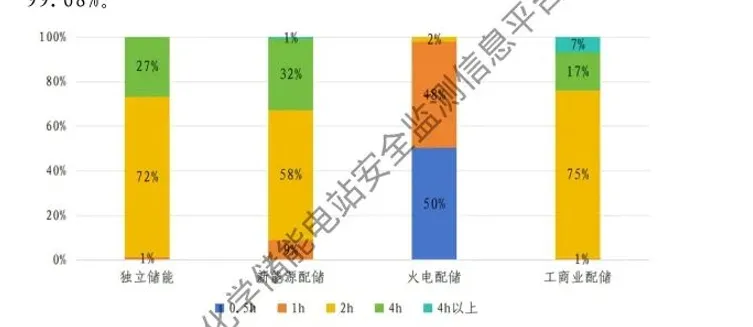

从应用场景看,独立储能主要储能时长为2h,占独立储能总功率的71.86%、占独立储能总能量的57.03%;新能源配储主要储能时长为2h、4h,合计占新能源配储总功率的90.24%、占新能源配储总能量的94.17%;火电配储主要储能时长为1h及以下,占火电配储总功率的97.89%、占火电配储总能量的94.56%;工商业配储主要储能时长为2h及以上,合计占工商业配储总功率的99.27%、占工商业配储总能量的99.68%.

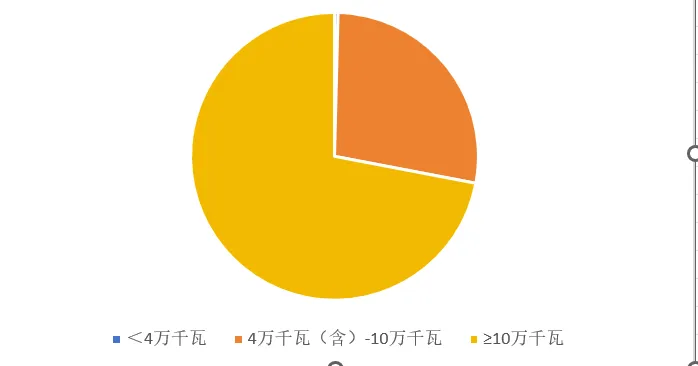

从单站规模来看,10万千瓦以上的大型化发展趋势明显。截至2025年底,10万千瓦及以上项目装机占比达72%,较2024年底提高约10个百分点;4小时及以上新型储能电站项目逐步增加,装机占比达27.6%,较2024年底提高约12个百分点。

从应用场景来看,独立储能占比提升。2025年,独立储能新增装机3543万千瓦,累计装机规模占比为51.2%,较2024年底提高约5个百分点。

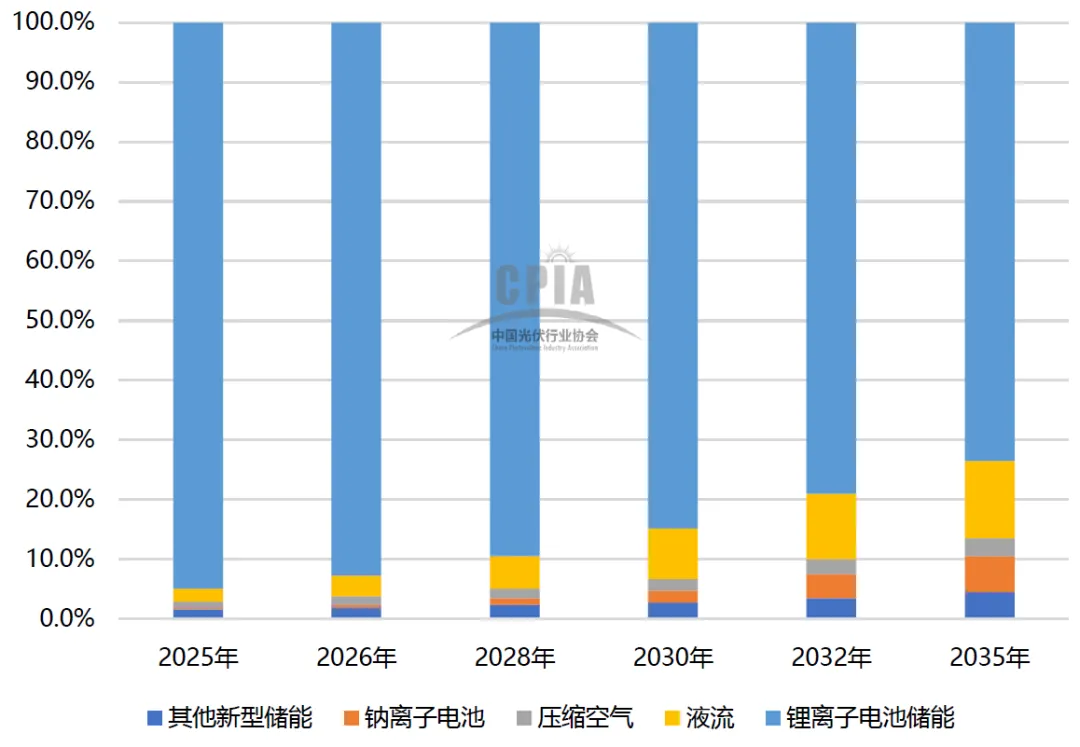

从技术路线来看,锂离子电池储能仍占主导地位,装机占比达96.1%,压缩空气储能、液流电池储能及飞轮电池储能等装机占比合计3.9%。

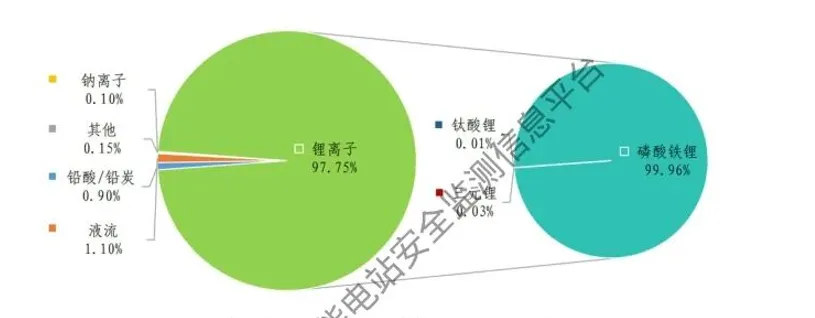

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2025年底,累计投运的锂离子电池项目总能量270.00GWh、占比97.75%(锂离子项目中99.96%为磷酸铁锂),其次为液流电池(1.10%)、铅酸/铅炭电池(0.90%)、钠离子电池(0.10%)

电化学储能运行情况相较2024年有较大提升,2025年均运行小时数1940h,比2024年提高约291h;年均利用小时数1084h,比2024年提升约173h;年均等效充放电次数248次(相当于每1.5天完成一次完整充放电),比2024年提升约27次;平均利用率指数49%,比2024年提升8个

2025年,电网企业新增总装机0.55GW、占比1.17%,五大发电集团新增总装机6.32GW、占比13.41%,其他企业单位新增总装机40.28GW、占比85.42%。

截至2025年底,电网企业累计投运总装机1.83GW、占比1.67%,五大发电集团累计投运总装机21.44GW、占比19.62%,其他企业单位累计投运总装机86.02GW、占比78.71%。