2026年7月14日,航空产业网团队发布《航空电子市场分析与发展趋势报告(2026)》。报告围绕航电系统的发展历程、系统构成、技术标准、市场规模、竞争格局、设计流程、发展趋势和核心企业展开分析。

航空电子系统承担飞行控制、通信、导航、监视、显示、任务管理、机载网络和客舱电子等功能,直接影响飞行安全、任务能力和运营效率。随着国产民机进入批量交付阶段,机队维修升级需求增加,低空航空器加快适航审定,航电产业的竞争重点正在由单项设备性能扩展到系统集成、软件开发保证、适航支持、批产交付和持续服务能力。

报告采用2025年全球民用航空器交付数据,对全球航电市场进行测算,并汇总波音、空客和中国商飞发布的2025—2044年市场预测。国内供应格局分析基于航空产业网数据库收录的百余家航电系统企业,分别从分系统领域和企业所有制等维度进行梳理。市场规模属于航空产业网依据公开交付、制造商收入、行业数据和不同机型航电价值占比形成的研究测算,与企业审计口径有所区别。

本文研究内容来自航空产业网“经度”系统内容研究模块。该模块汇聚航空航天、商业航天、低空经济等方向的原创研究报告、数据报告和产业文库内容,支持按时间范围、报告关键词等维度进行检索,帮助用户快速定位所需研究资料。

通过内容研究模块,用户可系统了解行业发展趋势、重点企业布局、产业链变化、市场机会和政策环境,为战略研究、市场研判、项目论证、客户拓展和投资决策提供参考支持。

如需进一步查看相关研究报告、获取报告样刊或了解更多航空航天产业数据,欢迎扫描文末二维码联系我们!

内容亮点

梳理航电系统架构与主要分系统。

更新2025年全球民用航空器交付数据。

测算全球航电新机与售后市场规模。

分析国内外航电供应商竞争格局。

说明民机航电开发与适航标准体系。

研判软件、空管和低空航电发展方向。

内容概要

一、航电系统由独立设备走向高度综合

早期航空电子设备主要服务于高度、速度、航向和燃油等参数测量。随着无线电、雷达、数字计算机和电传操纵技术发展,航电系统逐步由分立式设备转向联合式、综合化和高度综合化架构。现代航电系统通过共享计算、网络和显示资源,减少独立设备及接口数量,同时提高信息融合、故障隔离和系统重构能力。

从功能看,航电系统覆盖飞行控制、通信与导航、监视、显示与人机交互、任务自动化、数据与传感、客舱娱乐等领域。不同类型航空器对系统配置的要求并不相同。运输类飞机强调高安全等级、全球运行和长期维修保障;公务机与通用飞机更关注设备集成、使用成本和升级便利性;无人机与eVTOL还需要处理自主飞行、感知避障、数据链、电池和推进健康管理等问题。

二、适航能力决定民机航电能否稳定进入市场

民机航电研发不仅是产品设计问题,还包括系统安全评估、需求管理、软硬件开发保证、集成验证、构型管理和持续适航。CCAR-25、FAR 25和CS-25构成运输类飞机系统安全要求的重要法规基础,ARP4754系列、DO-178C、DO-254和DO-297等行业标准则为系统、软件、机载电子硬件和综合模块化航电开发提供常用方法。

SAE于2023年发布ARP4754B后,新项目需要结合审定基础和局方认可情况明确采用版本。对供应商而言,产品性能只是进入民机供应链的基础条件。能否形成可追溯的开发数据,能否配合主制造商完成审定,能否在型号批产后保持稳定质量和维修支持,决定了企业能否获得长期装机机会。

三、市场规模

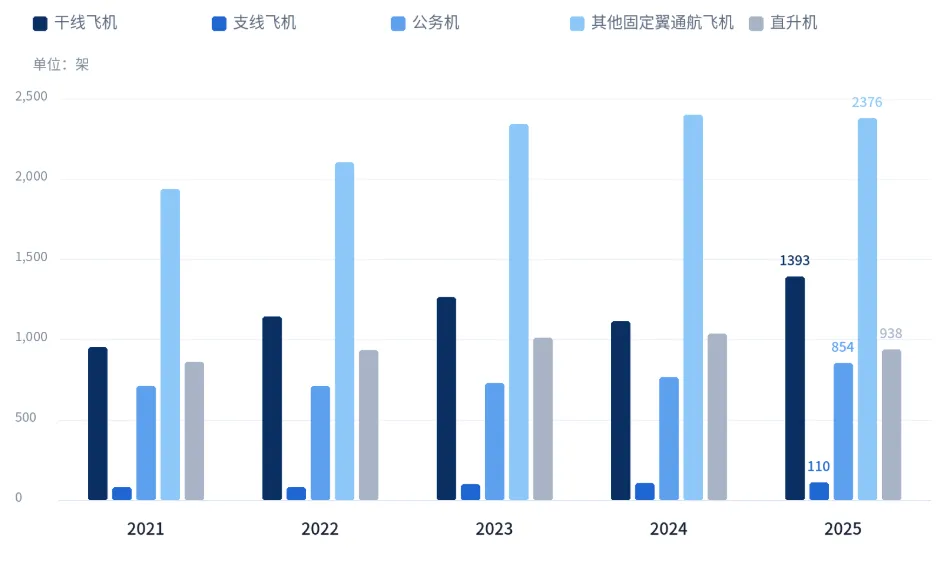

2025年全球民用航空器交付明显回升。空客和波音分别交付793架和600架商用飞机,干线飞机合计1393架;巴西航空工业公司和ATR分别交付78架和32架商用飞机,支线飞机主要制造商合计110架。GAMA数据显示,2025年全球交付854架公务机、2376架其他固定翼通航飞机和938架直升机。

结合航空器交付、制造商商业飞机业务收入和公开行业数据,报告测算2025年全球航电系统市场规模约为436亿美元,其中新机航电系统约331亿美元,航电售后市场约105亿美元。按分系统结构测算,人机交互系统约占航电市场的37%,对应市场规模约161亿美元。

长期需求仍以单通道飞机为主体。波音预计2025—2044年全球将交付43600架商用飞机,空客预计同期需要约43400架新客货机。中国商飞预计全球将交付45172架新客机,中国市场需要9736架新客机。三家制造商的分类口径有所差异,但都指向单通道飞机需求集中、中国仍是重要增量市场的共同判断。

四、全球航电竞争依赖平台装机和服务网络

全球航电市场已经形成由大型系统供应商、专业设备企业和主制造商供应体系共同参与的格局。Collins Aerospace、Honeywell、Thales、GE Aerospace、Safran、L3Harris、BAE Systems、Garmin、Leonardo、Curtiss-Wright和Parker Meggitt等企业在计算、显示、飞控、通信导航、监视、客舱系统和维修服务等领域形成长期积累。行业并购持续改变品牌和业务边界,Cobham部分航空通信业务已并入Thales,Esterline已并入TransDigm,供应商研究需要按现行经营主体和证书持有人进行判断。

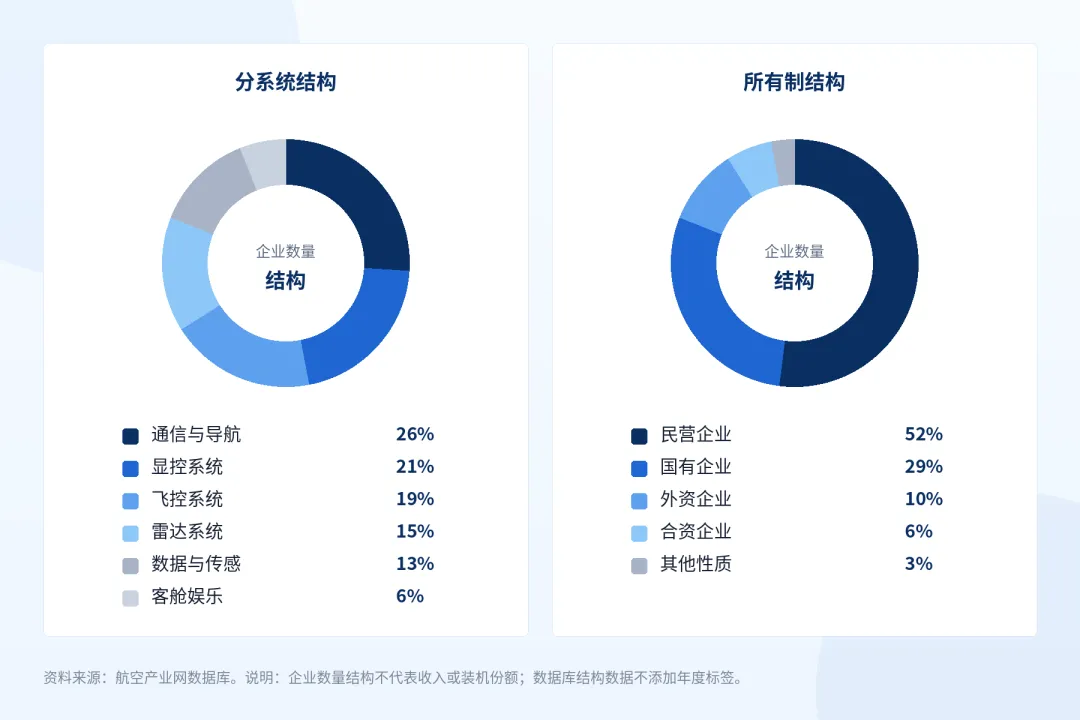

国内市场形成航空工业体系、中国电科体系、航天及电子信息集团、民营企业和中外合资企业共同参与的供应格局。基于航空产业网数据库百余家国内航电企业的梳理,通信与导航企业占比约26%,显控系统企业约占21%,飞控系统企业约占19%;从所有制看,民营企业占比超过一半,国有企业约占29%,外资和合资企业合计约占16%。这些结构数据反映了国内企业数量分布,不等同于各类企业的收入或装机份额。

国产民机批产为国内航电企业提供了持续工程场景。C919采用全球供应链协同模式,国内企业通过合资合作、联合研制和本地化保障参与核心处理、显示、综合监视、大气数据、惯性基准和客舱系统等配套。后续竞争重点在于提高核心软硬件自主能力,形成可复用的平台化产品,并建立覆盖质量、适航、供应链和维修保障的长期服务体系。

五、软件、数据和低空运行扩大航电产业边界

软件在航电系统价值构成中的重要性持续提高。综合模块化航电、机载网络和开放式架构使部分功能能够通过软件升级实现,但也提高了需求管理、构型控制、网络安全和验证覆盖要求。人工智能在状态监测、辅助决策、地面保障等场景已有应用空间,安全关键机载功能仍需解决数据质量、可解释性、失效控制和符合性验证问题。

空管现代化将继续推动数据链、卫星导航、四维航迹和协同决策能力发展。美国NextGen、欧洲SESAR和中国智慧民航建设均将数字信息共享和基于航迹运行列为重要方向。航电企业不仅需要提供机载设备,还需要理解航空器、航空公司、机场和空管系统之间的数据接口及运行规则。

eVTOL市场的判断标准也在变化。行业关注点已经由远期市场规模预测转向型号审定、系统安全、运行基础设施和规模制造能力。高完整性飞控、多源导航、感知避障、低空数据链以及电池和推进健康管理,是低空航空器对航电系统提出的主要需求。短期机会更可能首先出现在可复用设备、验证工具、地面保障和特定场景运营配套,而非仅由远期整机数量预测直接兑现。

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示、查询相关数据。

—— 推荐阅读 ——