HUAON

PART ONE

行业概述

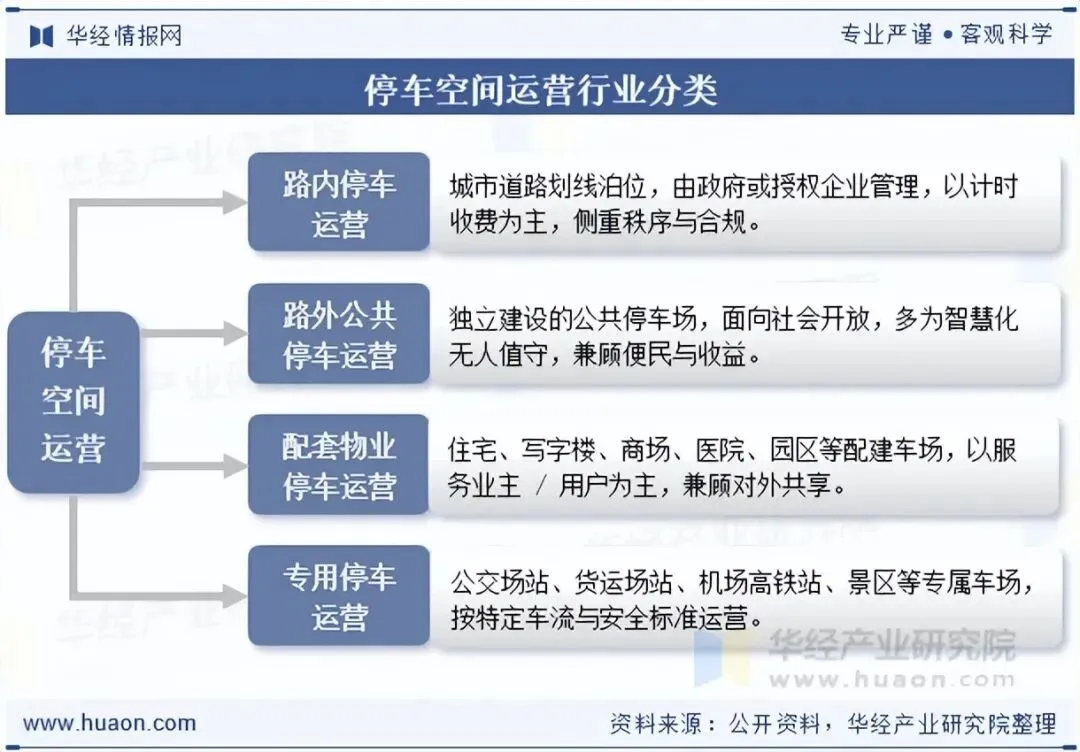

1、停车空间运营的定义及分类

停车空间运营是以各类停车场地为载体,通过智能化软硬件部署、标准化管理、资产化经营,对车位资源进行全周期统筹的服务与商业行为。它涵盖设备运维、进出管控、收费结算、安全巡查、数据调度与增值服务,核心是提升车位利用率、降低管理成本、保障通行安全,并依托数字化实现错峰共享、流量变现,把静态停车空间转化为可持续运营的城市资产与商业场景。

2、停车空间运营行业发展历程

中国停车空间运营从1980年代人工粗放管理起步,2000年后IC卡刷卡与立体车库规范化推动行业成长;2020年至今,AI、5G与云平台深度赋能,城市级统一运营平台与行业标准落地,运营模式从单一收费转向资产化、生态化,实现从“解决停车难”到“高效用空间”的进阶,成为智慧城市重要基建。

HUAON

PART TWO

行业发展背景

国家从市场化、智慧化、规范化多维度构建停车行业政策体系,以7部门指导意见开启市场化改革,差别化收费政策优化资源配置,国务院意见明确设施体系建设目标,“十四五”规划将智慧停车纳入基建数字化重点,2025年新方案推进智能改造与平台搭建。

相关报告:华经产业研究院发布的《2026-2032年中国停车空间运营行业发展动态监测及投资机会洞察报告》

HUAON

PART THREE

产业链结构

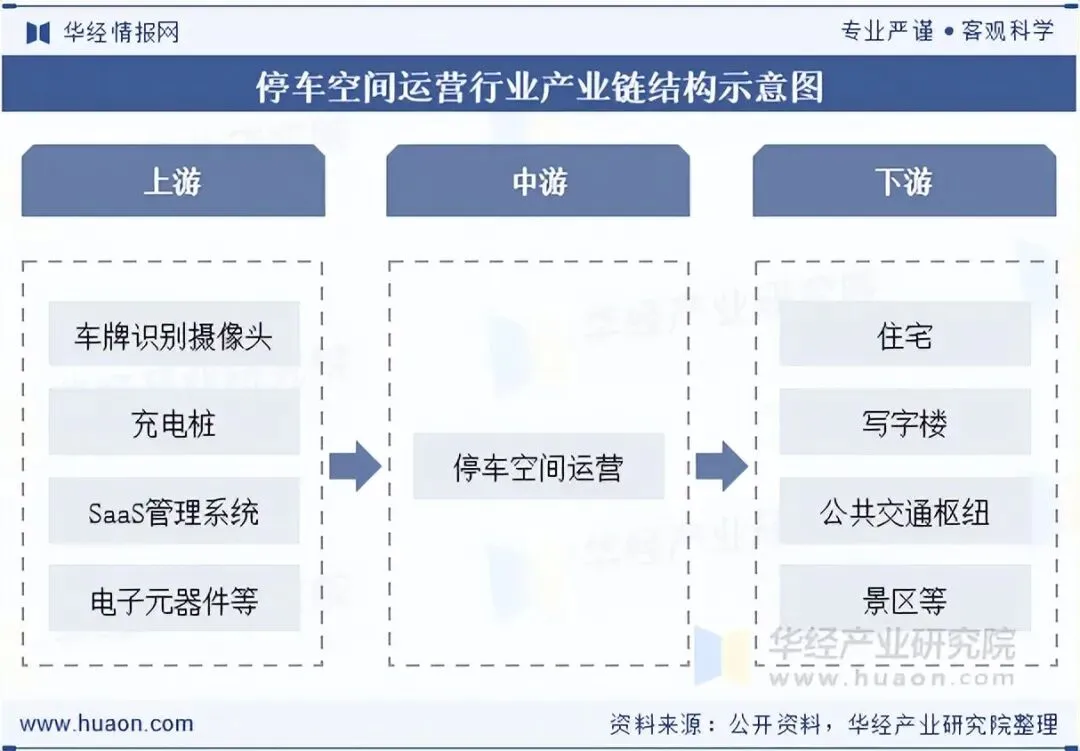

1、停车空间运营行业产业链结构图

停车空间运营产业链以上游硬件制造与软件技术为支撑,中游运营商与集成商为核心,下游多元需求方与场景为导向,形成完整生态。上游硬件成本下行、软件赋能效率提升,中游主导运营模式创新与智慧化转型,下游需求推动服务差异化与增值拓展。

2、停车空间运营行业上游分析

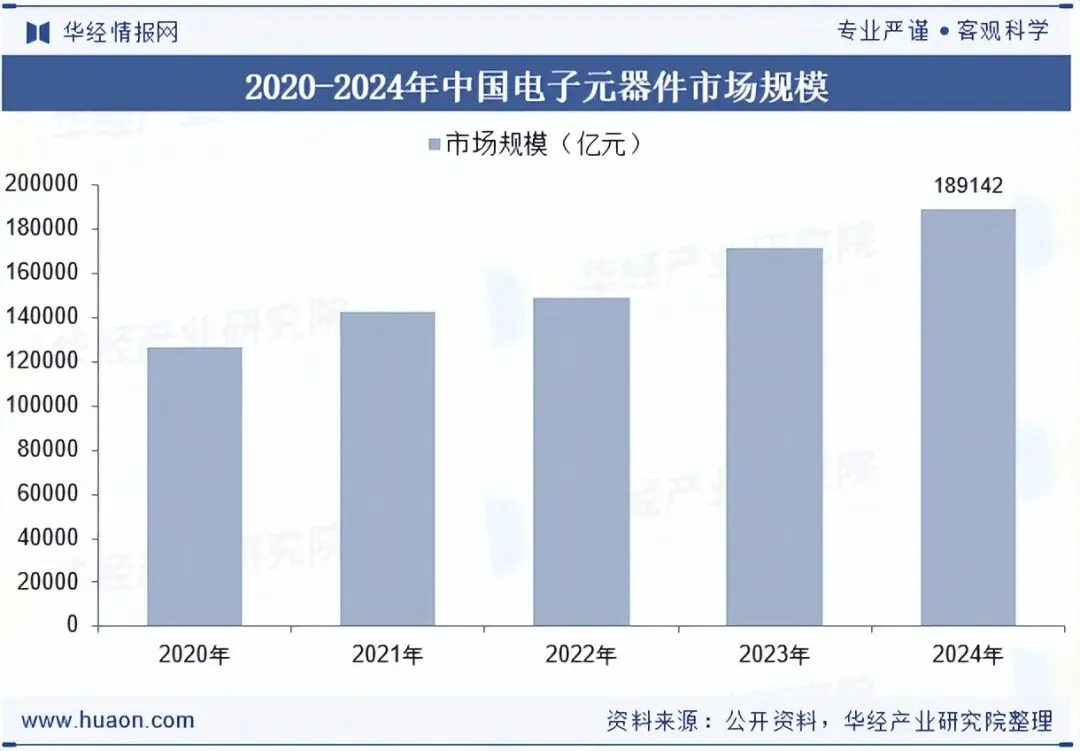

2024年中国电子元器件市场规模达189142亿元,在物联网、AI与智慧城市建设推动下保持稳健扩张。作为智慧停车硬件的核心上游,其产业成熟、供给充足,直接支撑车牌识别、道闸、地磁、充电桩等设备规模化落地,降低停车智能化改造成本。同时,元器件技术升级推动停车设备向高可靠、低功耗、联网化发展,加速无人值守与城市级平台普及,显著提升停车空间运营效率,为行业智慧化转型提供坚实硬件基础。

HUAON

PART FOUR

市场发展现状

1、停车空间运营行业市场规模

受城市机动车保有量持续攀升、停车供需矛盾扩大及智慧化改造全面推进驱动,按收益口径统计,中国停车空间运营行业呈现稳健增长态势。2024中国停车空间运营行业年市场规模为7777亿元,四年间复合年增长率达12.3%。行业在政策支持、技术赋能与市场化运营共同推动下,规模持续扩容、效率稳步提升。

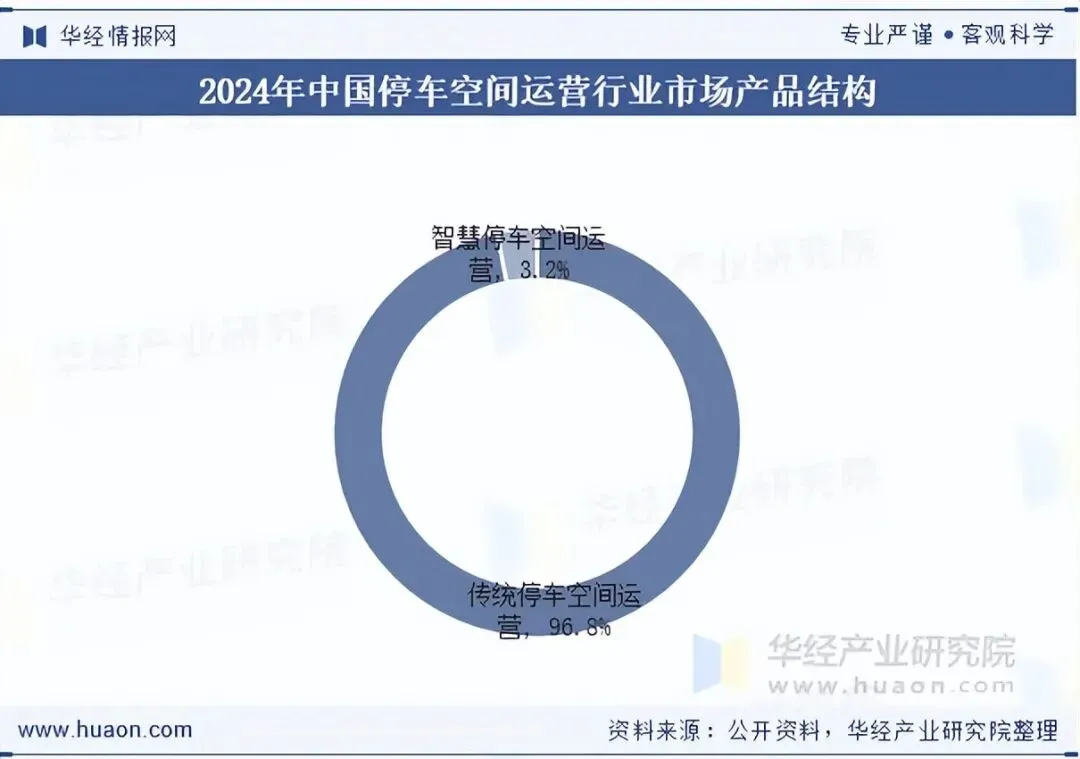

2、停车空间运营行业市场产品结构

从2024年中国停车空间运营行业市场产品结构来看,行业仍以传统停车空间运营为绝对主体,市场占比达96.8%。智慧停车空间运营作为新兴赛道,当前市场占比为3.2%,虽整体份额不高,但在数字化改造、城市级平台建设及资本投入推动下,正处于快速渗透阶段。

3、停车空间运营行业细分市场

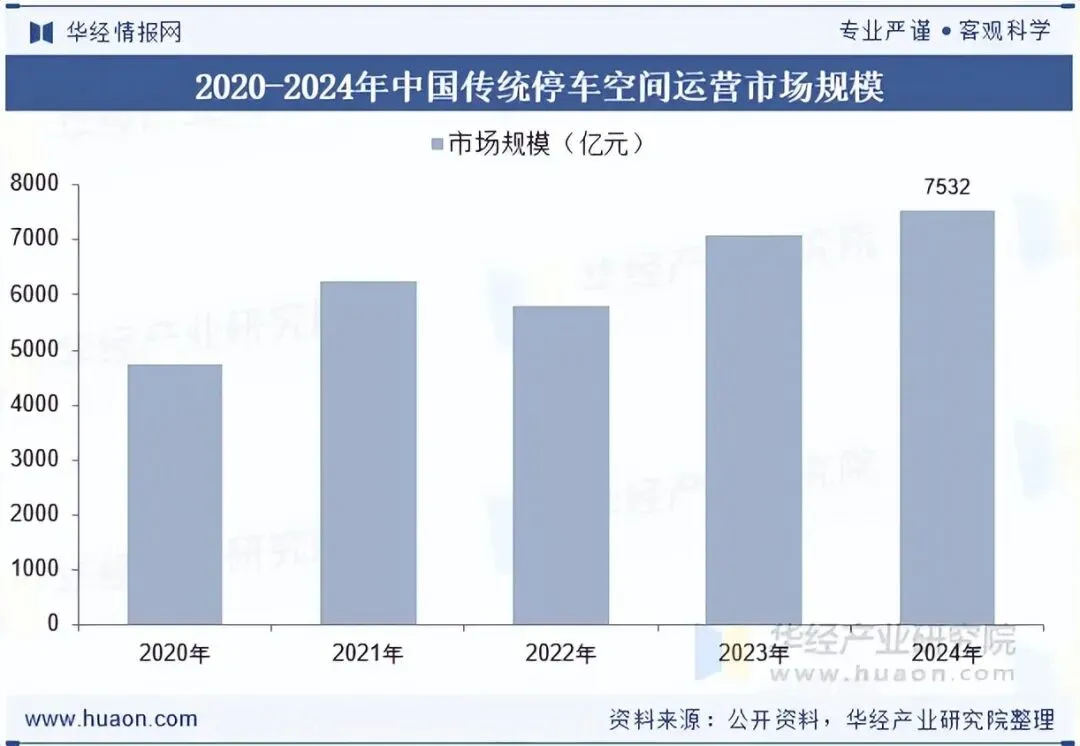

2024年中国传统停车空间运营市场规模达到7532亿元,仍占据行业绝对主导地位。在城市机动车保有量持续增长、公共及配套停车需求稳步提升的背景下,传统模式凭借存量场地基数大、覆盖场景广泛等特点,维持着庞大的市场体量。

HUAON

PART FIVE

竞争格局

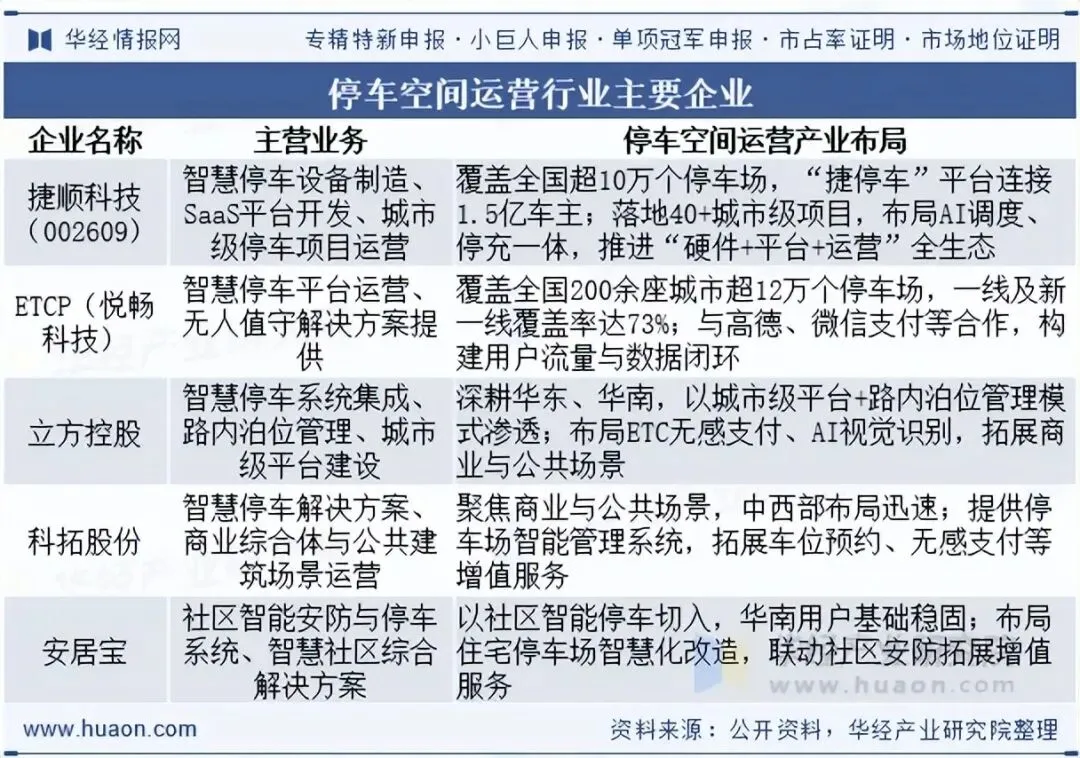

从中国停车空间运营行业竞争格局来看,捷顺科技、ETCP等头部企业凭硬件、平台与运营综合能力占据主导。企业分三类:硬件+平台型企业主打全生态方案,互联网平台型深耕流量与支付,传统物业型依托地产资源拓展运营。长三角、珠三角等城市群为竞争核心区,智慧化、资产化与“停车+”增值服务成差异化关键,行业集中度将随政策与技术推进持续提升。

HUAON

PART SIX

行业发展趋势

未来停车空间运营将全面从单点智能走向城市级全域协同,AI、大数据、云平台与无感支付成为标配,无人值守、视频巡检、车位预约、反向寻车等功能快速普及。住建部等九部门在2025-2027年新型城市基础设施建设方案中明确要求推进停车设施智能化改造、搭建城市统一停车平台,实现信息查询、车位预约、无感支付一体化服务。

截至2025年,全国已有超240个地级及以上城市建成或在建城市级智慧停车平台,路内路外数据打通率持续提升,平台化运营使车位平均利用率提升20%-40%。行业正由设备销售与项目交付模式,转向“平台+运营+数据服务”的长期可持续模式,城市级运营成为头部企业竞争主战场,技术架构从单一设备联网升级为多模态感知、全域调度、智能决策的完整体系。未来三年,城市级平台将进一步与交通、交管、新能源充电系统打通,形成静态交通“一张网”,智慧停车渗透率将以每年超10个百分点的速度提升,AI调度与预测性车位分配成为标准能力,推动行业从管理工具升级为城市治理重要基础设施。

华经产业研究院对中国停车空间运营行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2026-2032年中国停车空间运营行业发展动态监测及投资机会洞察报告》。

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。