预重整推进中的主业重构样本:从光伏出清、资本公积修复到健康智能硬件平台期权

研究口径:二级市场事件驱动 / 困境财务投资人视角

资料来源:公司公告、交易所公告、上海证券报/证券时报等公开信息、公开行情;本报告仅供内部研究参考,不构成投资建议。

核心结论

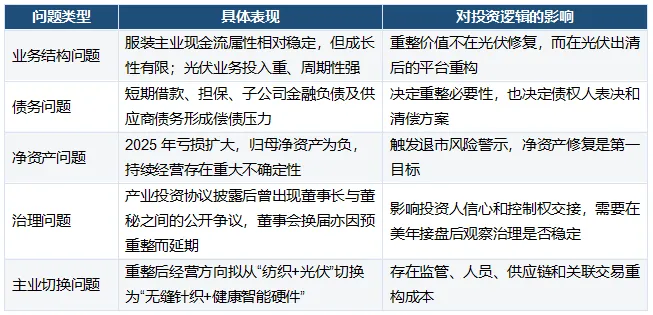

ST棒杰当前处在预重整向正式重整切换的窗口期。与传统主业修复型重整不同,本案核心在于“光伏板块出清 + 资产负债表修复 + 美年体系介入后的健康智能硬件方向”。公司原有无缝针织服装业务仍有经营底盘,但跨界光伏后的扬州棒杰成为主要拖累,2025年公司收入显著下滑、亏损继续扩大,归母净资产转负,重整必要性明确。

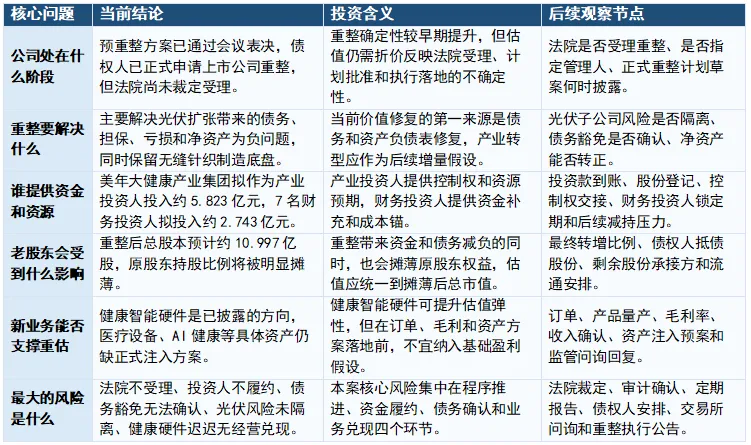

从已披露条款看,美年大健康产业(集团)有限公司拟以3.235元/股认购1.80亿股转增股票,支付约5.823亿元,重整完成后持股约16.37%,控股股东及实际控制人将发生变更;7名财务投资人已签约,合计认购约1.055亿股,认购价格2.60元/股,投资款约2.743亿元,锁定期12个月。以上条款提高了方案可执行性,但并不等同于正式重整已经成功。

一、研究总览

截至2026年7月8日,*ST棒杰的研究主线可以概括为三句话:第一,公司仍处于预重整向正式重整过渡的关键阶段,已收到债权人正式重整申请,但法院尚未裁定受理上市公司重整;第二,本轮重整的核心不是简单保壳,而是通过光伏风险出清、资本公积修复、产业投资人和财务投资人出资,重建资产负债表;第三,美年体系入局为健康智能硬件方向提供了产业想象,但具体资产注入和利润兑现仍需公告验证,不能直接作为基础估值前提。

资料来源:公司公告、交易所公告及公开信息整理;已补充核对2026-07-08《关于公司被债权人申请重整的提示性公告》《关于公司被债权人申请重整的专项自查报告》。本文仅作研究梳理,不构成投资建议。

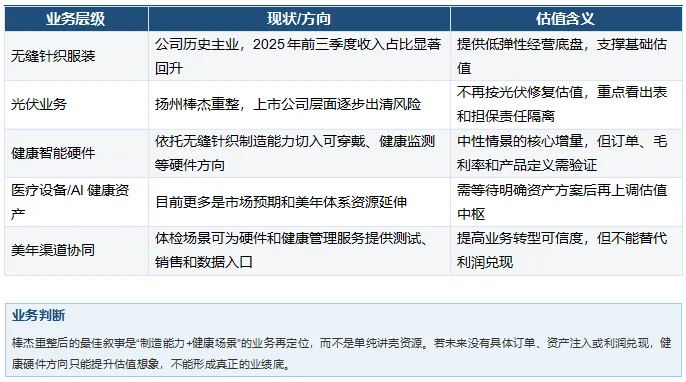

二、投资逻辑总览:从光伏拖累到健康硬件平台预期

理解ST棒杰,关键不是先给它贴上“ST壳”或“资产注入”的标签,而是把价值来源拆成四层:第一层是重整带来的生存修复,第二层是扬州棒杰及光伏风险出清,第三层是美年体系作为产业投资人进入后的资产负债表修复,第四层才是健康智能硬件和潜在医疗健康资产协同带来的估值期权。

对普通读者而言,最容易误判的是把“已公告事实”和“产业想象”混在一起。美年体系入局、经营方向转向健康智能硬件,是已经披露的事实;美年全国体检场景带来的渠道协同,是有产业基础的推演;安翰科技、AI健康系统等具体资产注入,在没有正式重组预案前,只能作为远期选择权处理。

三、历史前身:服装稳态底盘与光伏跨界失控

棒杰并非从零开始重建业务。公司早期主业为无缝针织服装,属于传统纺织服装细分赛道,业务弹性有限但保留了一定订单、制造和客户基础。真正改变公司风险属性的,是2022年前后跨界进入TOPCon光伏电池。随后光伏行业进入价格下行和产能出清周期,扬州棒杰成为公司亏损、债务和流动性压力的主要来源。

四、重整进程:预重整已通过,正式受理仍是闸门

截至目前,本案已经越过早期概念阶段,但仍未进入低风险落地阶段。产业投资人、财务投资人和债权豁免安排均已推进,上市公司重整的法律节点仍需以法院正式受理、债权申报确认、重整计划草案表决及裁定批准为准。

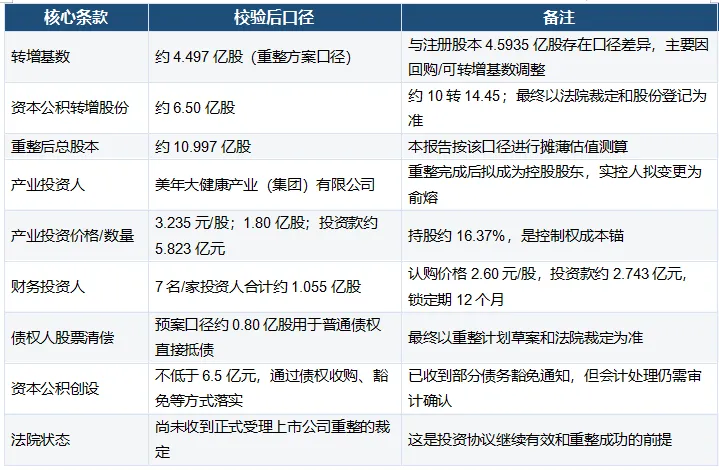

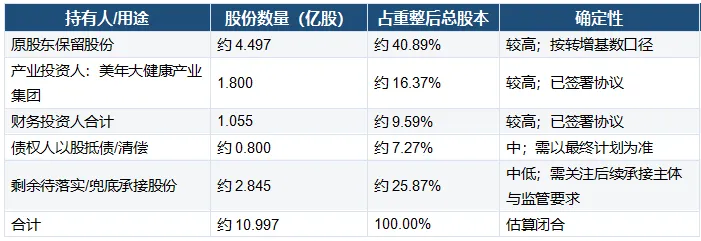

五、交易结构:股本摊薄是本案真正的胜负手

重整类公司的核心问题,不只在于能否保住上市平台,更在于重整完成后每股权益价值是否仍然具备吸引力。棒杰方案的关键变量包括转增比例、投资人认购价格、债权人拿股规模、资本公积创设方式,以及后续是否出现经公告确认的资产或业务导入。

按披露信息重算,重整后股权结构更接近下表。由于部分转增股份的最终承接方、债权清偿股份和资本公积创设会计处理仍待法院批准及后续公告,以下为“已披露协议 + 预案口径”的估算表,不是最终股份登记结果。

注:以上为本报告基于公告与预案的重算口径;如最终重整计划对股份分配、债权清偿或投资人承接安排进行调整,应以最终法院裁定文本为准。

六、财务与债务:净资产修复靠投资款、豁免和出表共同完成

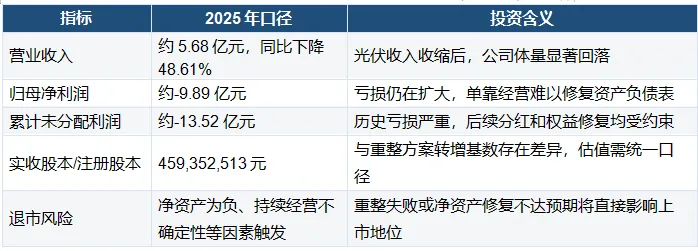

财务数据解释了公司为何必须推进重整。2025年公司营业收入约5.68亿元,同比下降48.61%;归母净利润约-9.89亿元,亏损同比扩大;累计未分配利润约-13.52亿元,已超过实收股本的三分之一。净资产为负和持续经营不确定性,是公司进入*ST并推动重整的核心原因。

债务豁免是本案修复净资产的关键环节。截至6月底,公司已披露美年产业集团、兴业资管等债权豁免安排,金额合计约6.50亿元,与资本公积创设目标基本匹配。后续需要重点确认三点:债权收购是否合法有效,豁免能否确认为资本公积或其他权益项目,审计和交易所监管是否认可。

七、买方穿透:美年体系是真产业方

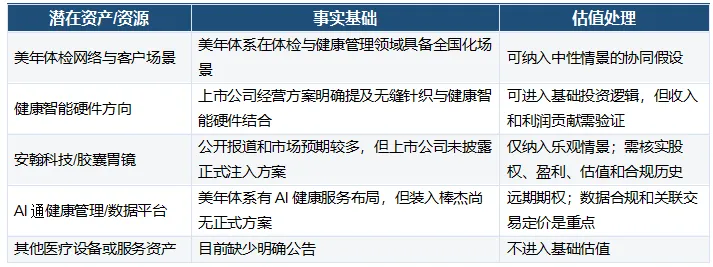

产业投资人的质量,决定重整后公司能否从财务修复走向业务重构。美年大健康产业集团并非单纯财务投资人,其背后是美年健康体系,具备健康体检、健康管理、医疗服务场景和全国化渠道资源。对棒杰而言,美年体系的进入提高了重整信用和后续业务重构的可信度。

需要严格区分产业协同和资产注入。市场关注的安翰科技、AI健康管理系统等资产,目前更接近远期注入期权;相关资产与美年体系存在产业协同想象,但上市公司尚未披露具体资产注入预案、审计评估报告、交易作价和监管审核安排。

八、业务重构:官方方向是“无缝针织 + 健康智能硬件”

业务重构应从现有能力出发,而不是直接跳到医疗资产证券化。更现实的路径是:保留无缝针织制造能力作为底盘,剥离光伏拖累,过美年体系导入健康场景、智能硬件需求和渠道资源,逐步将公司从传统纺织企业改造为健康智能硬件平台。

九、情景估值:核心看摊薄后市值,而不是重整前股价

估值应统一到重整后总股本口径。按重整后总股本约10.997亿股计算,财务投资人成本2.60元/股对应摊薄后市值约28.6亿元,产业投资人成本3.235元/股对应摊薄后市值约35.6亿元。截至2026年7月3日收盘价4.65元,对应摊薄后市值约51.1亿元。

在关键程序尚未落地前,单一目标价容易造成误导,更适合采用分层情景估值。正式重整尚未受理、资产注入尚未明确、资本公积创设仍待审计确认的情况下,应将每股价格换算为摊薄后市值,再判断当前定价是否已透支乐观情景。

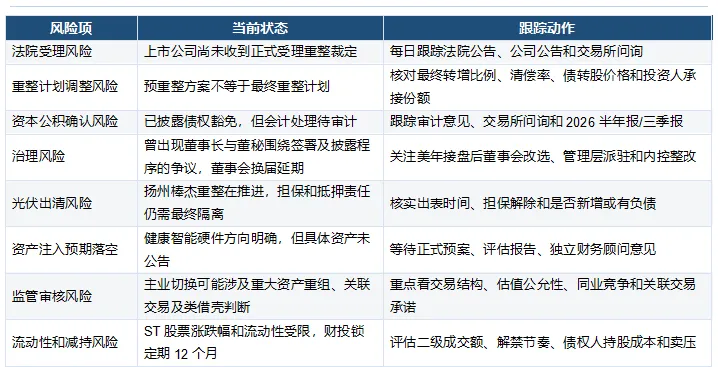

十、风险因素与跟踪清单

十一、二级市场分析

二级市场层面,股价在预重整方案获债权人会议通过后曾阶段性冲高,随后进入预期消化阶段。7月3日的反弹更接近“超跌修复+事件预期修复”,尚不足以单独证明趋势反转。对读者而言,更重要的是观察成交额能否支撑估值扩张,以及后续公告能否继续验证重整节点。

量价变化只能作为市场预期温度计,不能替代对重整程序和经营质量的判断。若股价反弹但成交额无法持续放大,说明新增资金承接力度仍需观察;若回调过程中成交额明显收缩,且公司程序公告未出现恶化,则可理解为市场在等待新的实质节点。

综合判断,ST棒杰具备困境反转研究价值,产业投资人质量也明显强于普通财务重整案例。但当前阶段仍不宜把“安翰科技/AI医疗注入”作为确定性前提,也不宜仅因股价绝对值较低就判断安全边际充分。以4.65元测算,公司摊薄后市值约51.1亿元,已经隐含重整成功、净资产转正及健康智能硬件方向逐步兑现的预期。

综合来看,ST棒杰并非传统意义上的“空壳重整”,也不是已经兑现的医疗资产注入项目。其吸引力在于美年体系介入后,有机会将原本被光伏拖累的上市公司,重构为健康智能硬件平台;其约束在于正式重整、股本摊薄、资本公积确认和具体资产方案均未最终落地。后续判断的核心,应回到法院程序、重整计划、会计确认和资产兑现四个变量。

风险提示:

特别提示:相关内容及文件均源自东方财富网、证券交易所官网、公司公告及证券时报等公开资料,仅反映相关文件发布时的情况,不代表本内容的观点和意见,亦不代表相关上市公司的最新动态。

如需获取最新信息,请自行访问相关官方网站进行查阅。

本内容仅供投资者参考,不构成任何投资建议。

投资者应结合自身风险承受能力审慎决策,投资风险自行承担。

投资有风险,入市需谨慎。