来源:锋行链盟

以下是内容详情

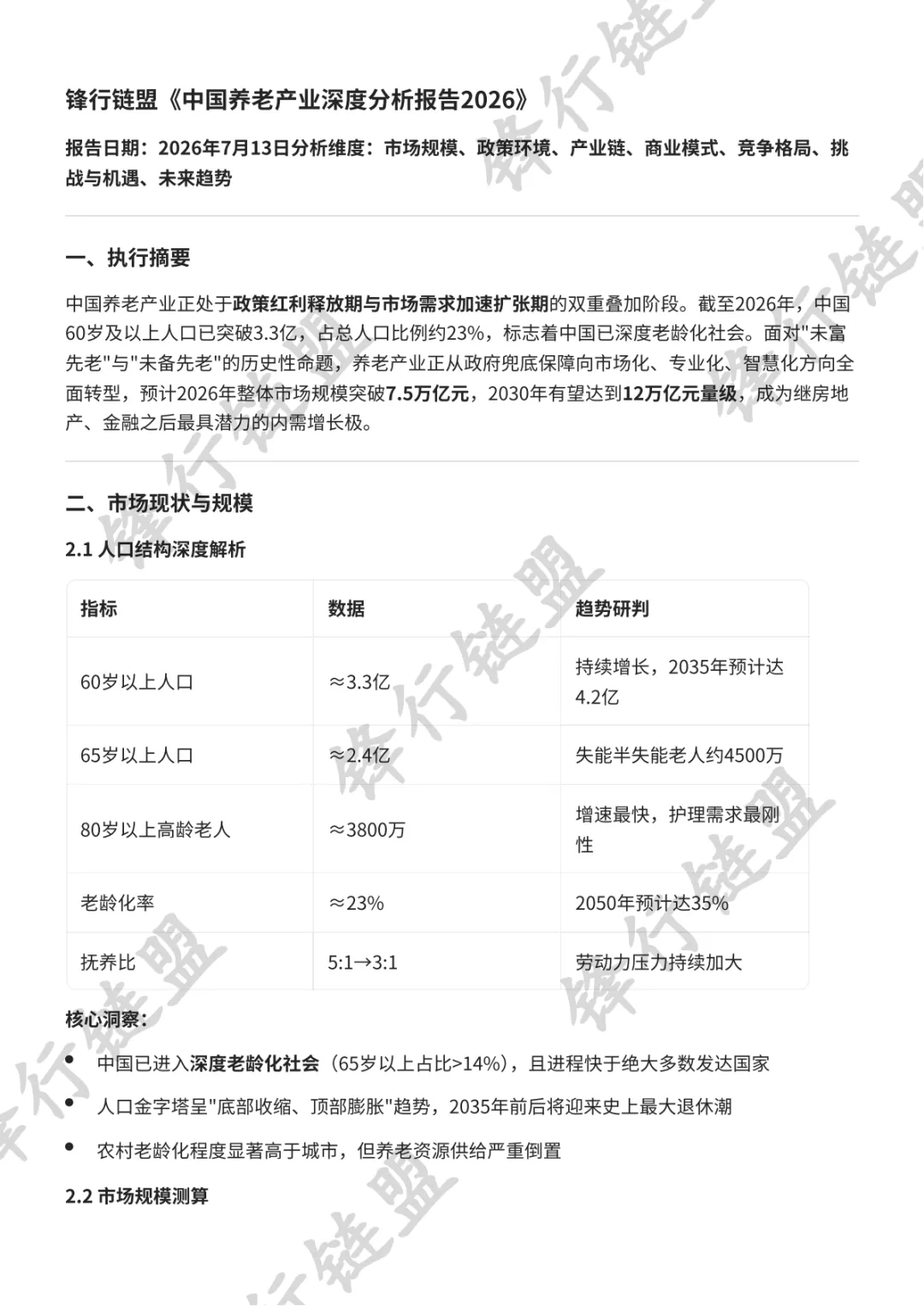

锋行链盟《中国养老产业深度分析报告2026》

报告日期:2026年7月13日

分析维度:市场规模、政策环境、产业链、商业模式、竞争格局、挑战与机遇、未来趋势

一、执行摘要

中国养老产业正处于政策红利释放期与市场需求加速扩张期的双重叠加阶段。截至2026年,中国60岁及以上人口已突破3.3亿,占总人口比例约23%,标志着中国已深度老龄化社会。面对"未富先老"与"未备先老"的历史性命题,养老产业正从政府兜底保障向市场化、专业化、智慧化方向全面转型,预计2026年整体市场规模突破7.5万亿元,2030年有望达到12万亿元量级,成为继房地产、金融之后最具潜力的内需增长极。

二、市场现状与规模

2.1 人口结构深度解析

指标 | 数据 | 趋势研判 |

60岁以上人口 | ≈3.3亿 | 持续增长,2035年预计达4.2亿 |

65岁以上人口 | ≈2.4亿 | 失能半失能老人约4500万 |

80岁以上高龄老人 | ≈3800万 | 增速最快,护理需求最刚性 |

老龄化率 | ≈23% | 2050年预计达35% |

抚养比 | 5:1→3:1 | 劳动力压力持续加大 |

核心洞察:

中国已进入深度老龄化社会(65岁以上占比>14%),且进程快于绝大多数发达国家 人口金字塔呈"底部收缩、顶部膨胀"趋势,2035年前后将迎来史上最大退休潮 农村老龄化程度显著高于城市,但养老资源供给严重倒置

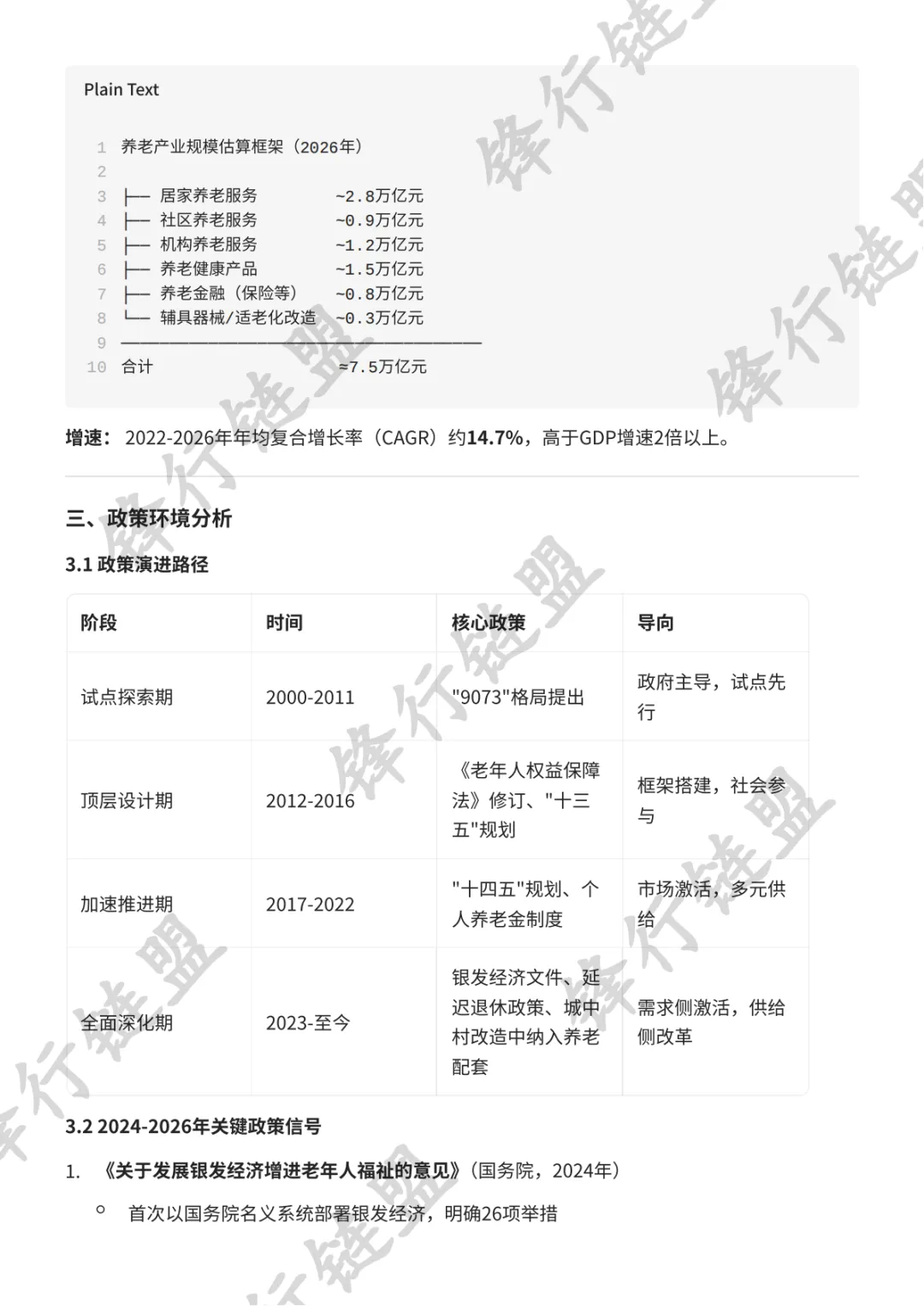

2.2 市场规模测算

养老产业规模估算框架(2026年)├── 居家养老服务 ~2.8万亿元├── 社区养老服务 ~0.9万亿元├── 机构养老服务 ~1.2万亿元├── 养老健康产品 ~1.5万亿元├── 养老金融(保险等) ~0.8万亿元└── 辅具器械/适老化改造 ~0.3万亿元─────────────────────────────────────合计 ≈7.5万亿元增速: 2022-2026年年均复合增长率(CAGR)约14.7%,高于GDP增速2倍以上。

三、政策环境分析

3.1 政策演进路径

阶段 | 时间 | 核心政策 | 导向 |

试点探索期 | 2000-2011 | "9073"格局提出 | 政府主导,试点先行 |

顶层设计期 | 2012-2016 | 《老年人权益保障法》修订、"十三五"规划 | 框架搭建,社会参与 |

加速推进期 | 2017-2022 | "十四五"规划、个人养老金制度 | 市场激活,多元供给 |

全面深化期 | 2023-至今 | 银发经济文件、延迟退休政策、城中村改造中纳入养老配套 | 需求侧激活,供给侧改革 |

3.2 2024-2026年关键政策信号

- 《关于发展银发经济增进老年人福祉的意见》

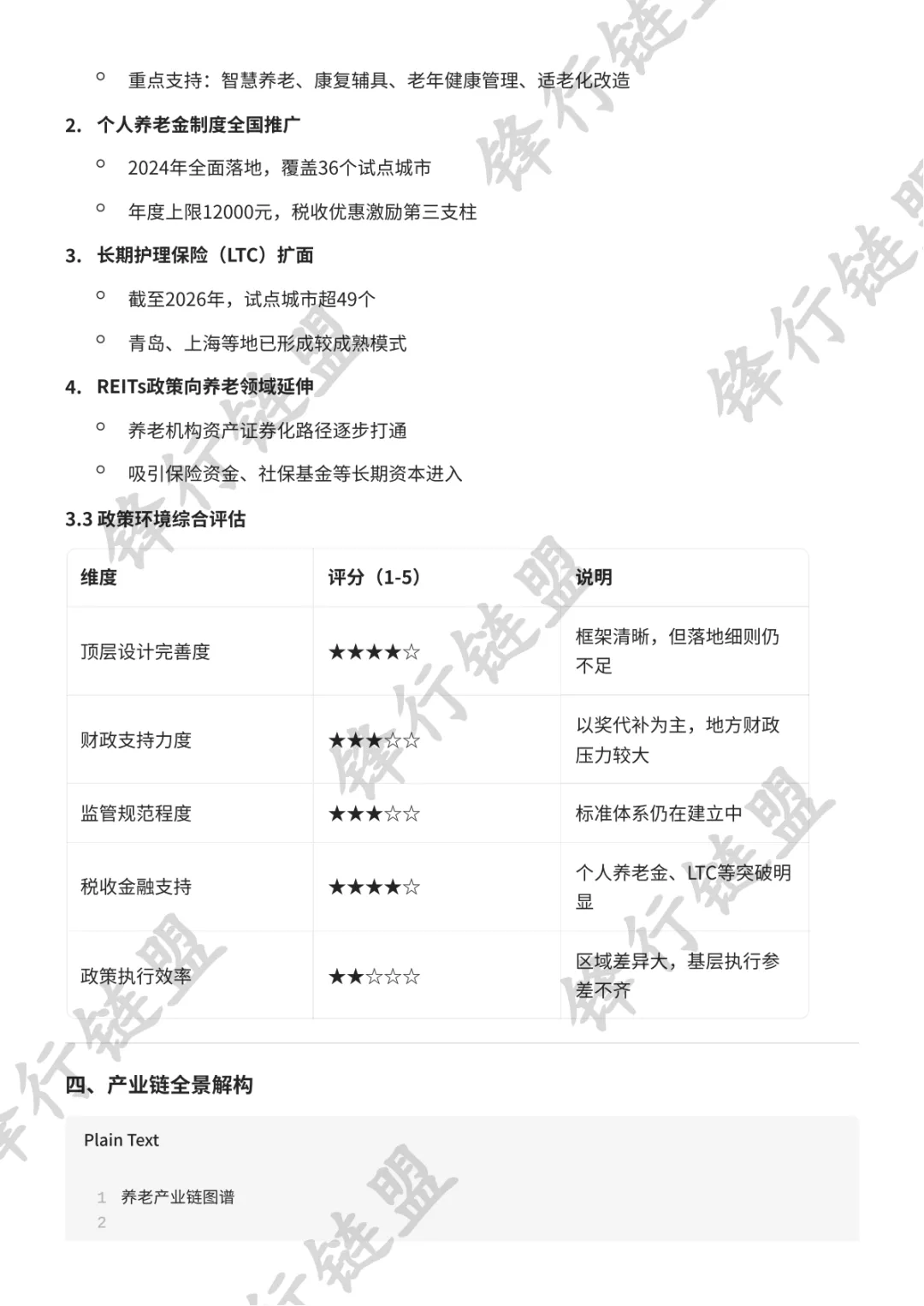

(国务院,2024年) 首次以国务院名义系统部署银发经济,明确26项举措 重点支持:智慧养老、康复辅具、老年健康管理、适老化改造 - 个人养老金制度全国推广

2024年全面落地,覆盖36个试点城市 年度上限12000元,税收优惠激励第三支柱 - 长期护理保险(LTC)扩面

截至2026年,试点城市超49个 青岛、上海等地已形成较成熟模式 - REITs政策向养老领域延伸

养老机构资产证券化路径逐步打通 吸引保险资金、社保基金等长期资本进入 3.3 政策环境综合评估

维度

评分(1-5)

说明

顶层设计完善度

★★★★☆

框架清晰,但落地细则仍不足

财政支持力度

★★★☆☆

以奖代补为主,地方财政压力较大

监管规范程度

★★★☆☆

标准体系仍在建立中

税收金融支持

★★★★☆

个人养老金、LTC等突破明显

政策执行效率

★★☆☆☆

区域差异大,基层执行参差不齐

四、产业链全景解构

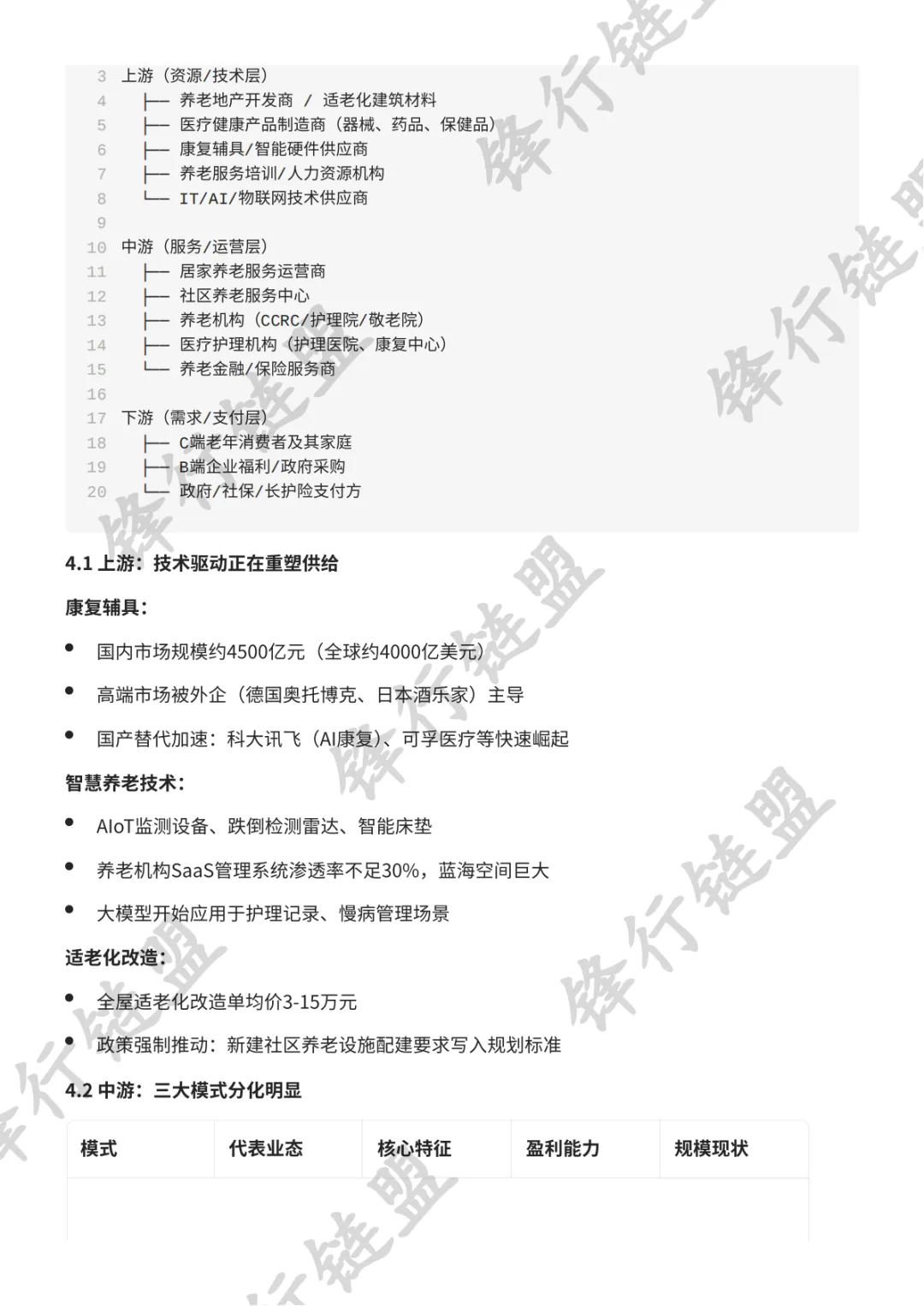

养老产业链图谱上游(资源/技术层) ├── 养老地产开发商 / 适老化建筑材料 ├── 医疗健康产品制造商(器械、药品、保健品) ├── 康复辅具/智能硬件供应商 ├── 养老服务培训/人力资源机构 └── IT/AI/物联网技术供应商中游(服务/运营层) ├── 居家养老服务运营商 ├── 社区养老服务中心 ├── 养老机构(CCRC/护理院/敬老院) ├── 医疗护理机构(护理医院、康复中心) └── 养老金融/保险服务商下游(需求/支付层) ├── C端老年消费者及其家庭 ├── B端企业福利/政府采购 └── 政府/社保/长护险支付方4.1 上游:技术驱动正在重塑供给

康复辅具:

智慧养老技术:

适老化改造:

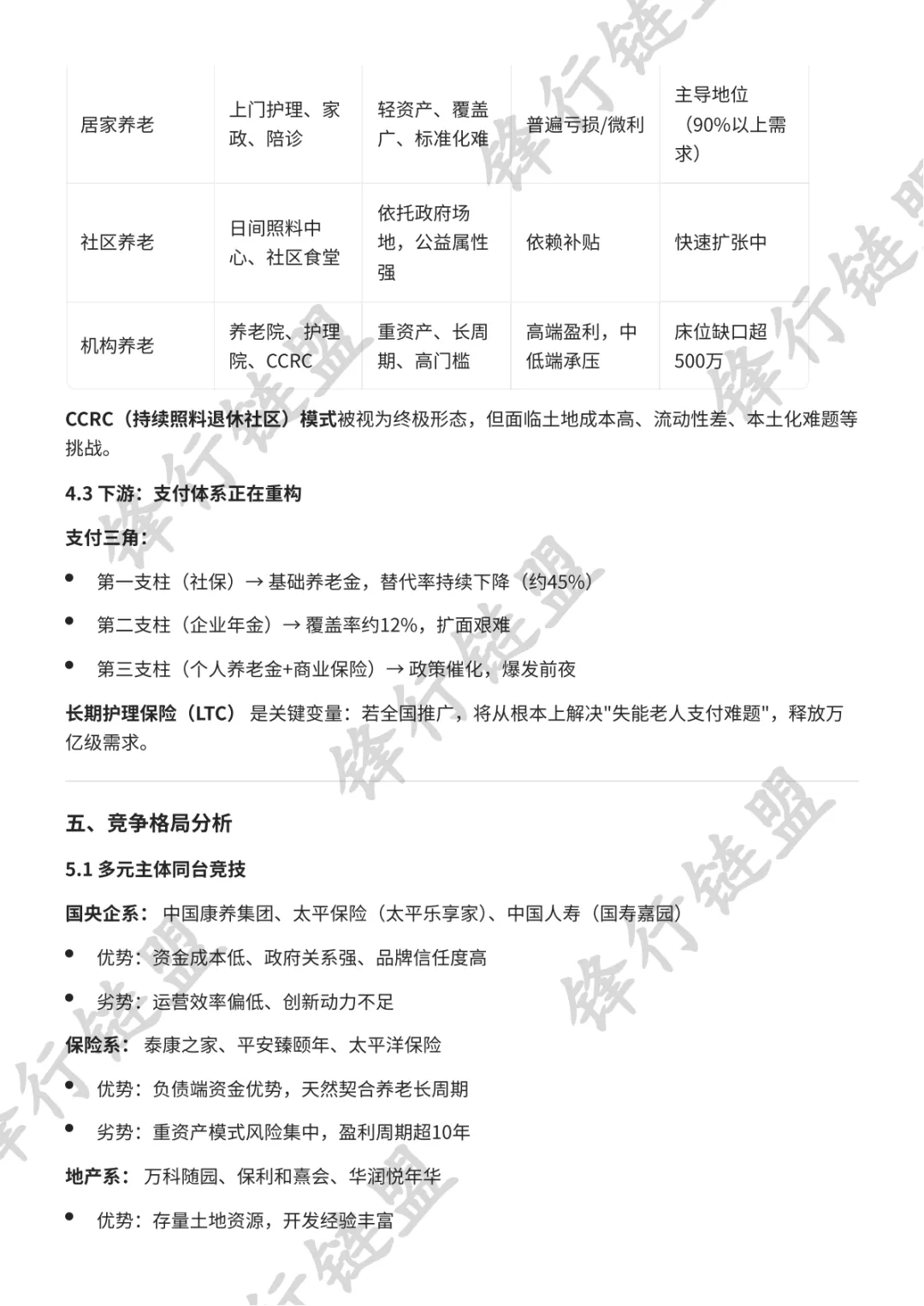

4.2 中游:三大模式分化明显

模式

代表业态

核心特征

盈利能力

规模现状

居家养老

上门护理、家政、陪诊

轻资产、覆盖广、标准化难

普遍亏损/微利

主导地位(90%以上需求)

社区养老

日间照料中心、社区食堂

依托政府场地,公益属性强

依赖补贴

快速扩张中

机构养老

养老院、护理院、CCRC

重资产、长周期、高门槛

高端盈利,中低端承压

床位缺口超500万

CCRC(持续照料退休社区)模式被视为终极形态,但面临土地成本高、流动性差、本土化难题等挑战。

4.3 下游:支付体系正在重构

支付三角:

长期护理保险(LTC) 是关键变量:若全国推广,将从根本上解决"失能老人支付难题",释放万亿级需求。

五、竞争格局分析

5.1 多元主体同台竞技

国央企系: 中国康养集团、太平保险(太平乐享家)、中国人寿(国寿嘉园)

保险系: 泰康之家、平安臻颐年、太平洋保险

地产系: 万科随园、保利和熹会、华润悦年华

互联网平台系: 京东健康、阿里健康、腾讯健康

外资品牌: 荷兰管家集团、新加坡宜康、日本木下养老

5.2 竞争格局核心特征

"高端市场:国际国内巨头抢滩,竞争白热化""中端市场:标准缺失,竞争最混乱,机会最大""低端市场:政府兜底,商业价值有限"六、商业模式深度剖析

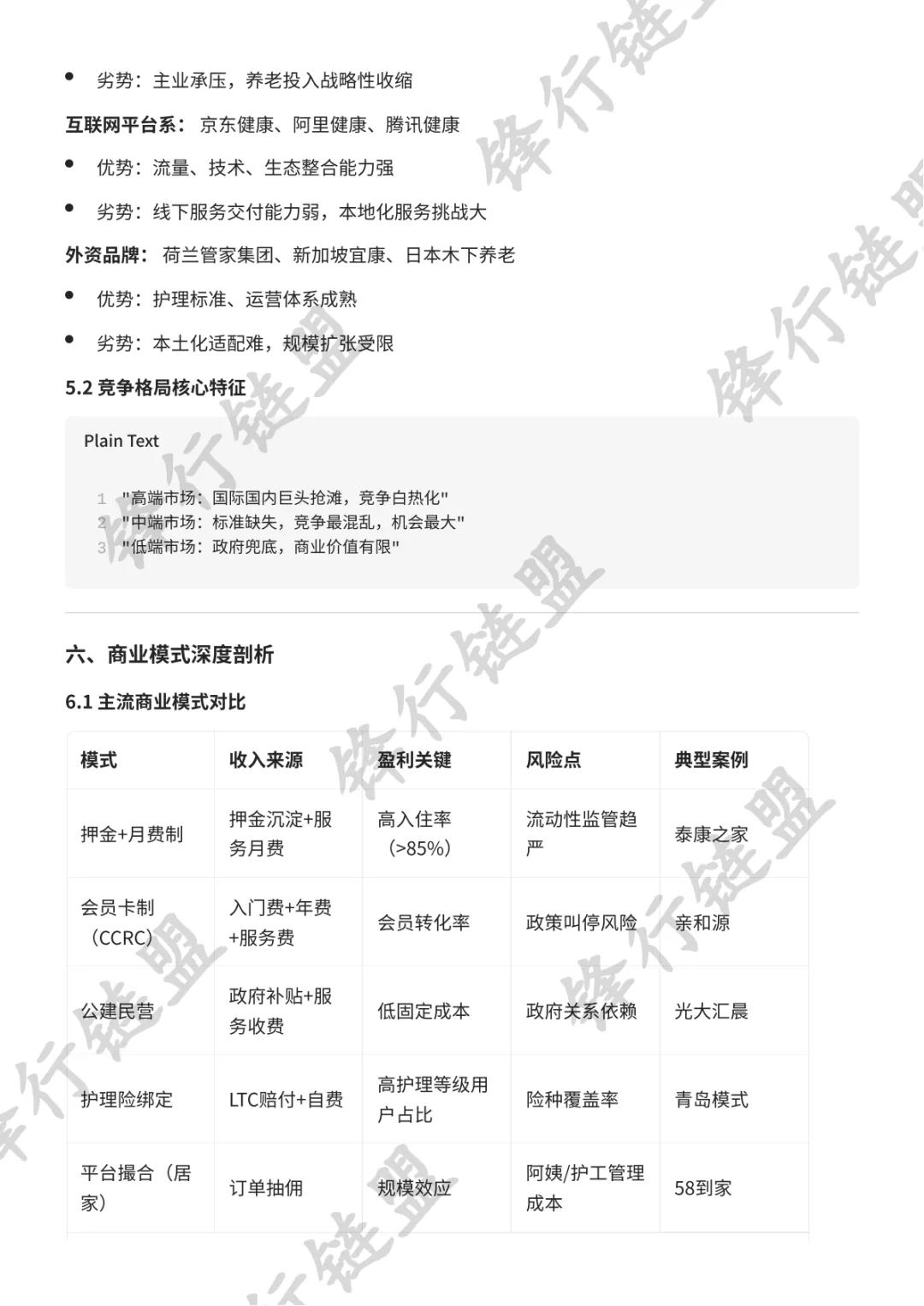

6.1 主流商业模式对比

模式

收入来源

盈利关键

风险点

典型案例

押金+月费制

押金沉淀+服务月费

高入住率(>85%)

流动性监管趋严

泰康之家

会员卡制(CCRC)

入门费+年费+服务费

会员转化率

政策叫停风险

亲和源

公建民营

政府补贴+服务收费

低固定成本

政府关系依赖

光大汇晨

护理险绑定

LTC赔付+自费

高护理等级用户占比

险种覆盖率

青岛模式

平台撮合(居家)

订单抽佣

规模效应

阿姨/护工管理成本

58到家

辅具租赁+销售

设备销售/租赁

供应链效率

设备迭代快

康复之家

6.2 盈利困局的核心矛盾

"三重错配"导致行业普遍亏损:

七、核心挑战

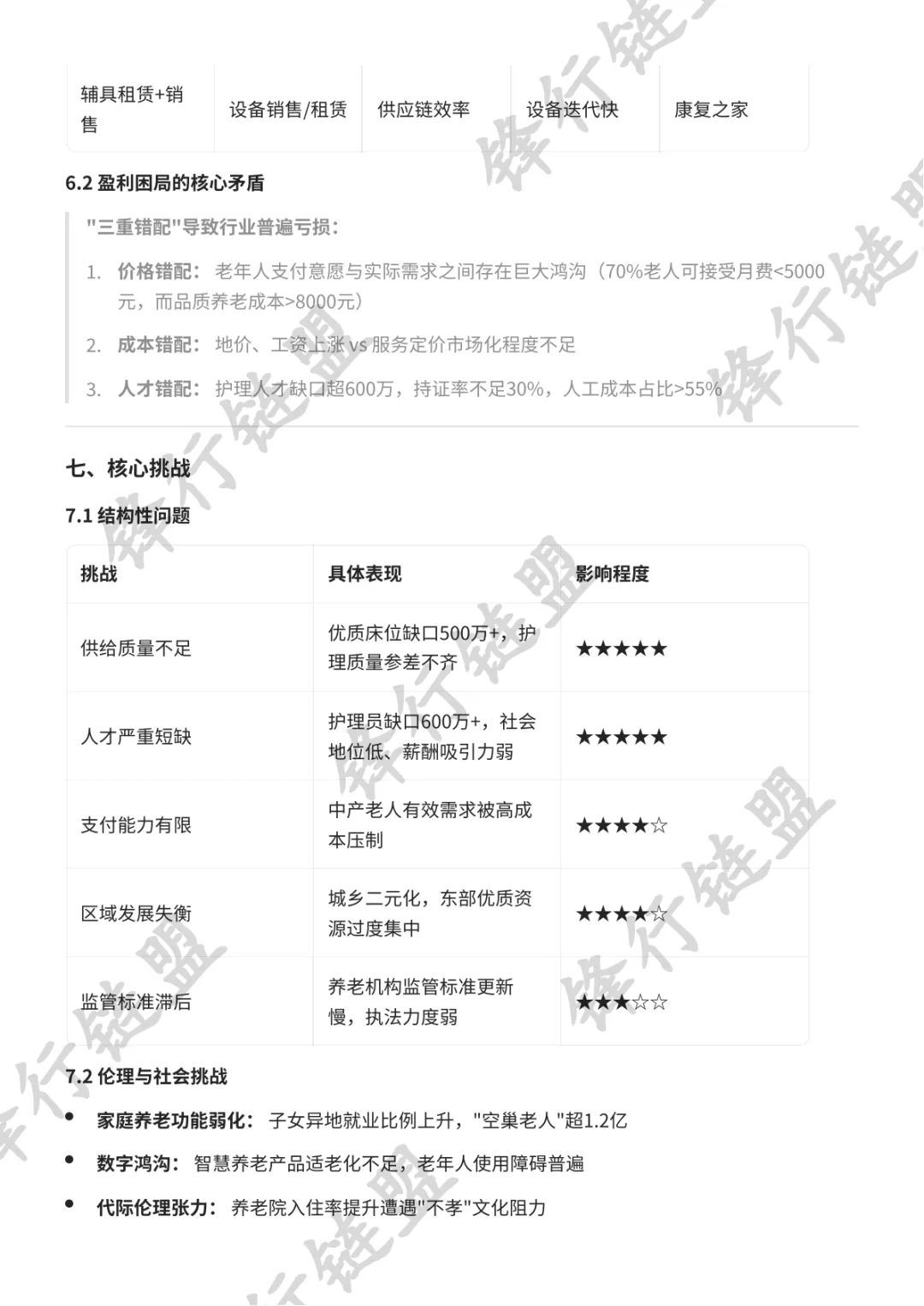

7.1 结构性问题

挑战

具体表现

影响程度

供给质量不足

优质床位缺口500万+,护理质量参差不齐

★★★★★

人才严重短缺

护理员缺口600万+,社会地位低、薪酬吸引力弱

★★★★★

支付能力有限

中产老人有效需求被高成本压制

★★★★☆

区域发展失衡

城乡二元化,东部优质资源过度集中

★★★★☆

监管标准滞后

养老机构监管标准更新慢,执法力度弱

★★★☆☆

7.2 伦理与社会挑战

八、投资机遇与赛道排序

8.1 赛道投资价值矩阵

市场需求确定性 高 │ A ┌────────────┼────────────┐ B 康 │ 护理人才培训 │ 康复辅具国产化 │ 智 复 │ (高增长) │ (政策加持) │ 慧 护 │ │ │ 养 理 │ C ┌──────┴──────┐ D │ 老 │ 居家养老平台 │ CCRC/高端 │ 平 │ (整合机会) │ 机构(稳健) │ 台 低 └─────────────────────────┘ 高 政策支持力度赛道

推荐等级

核心逻辑

投资周期

康复辅具/适老化改造

A(强烈推荐)

政策强制需求、技术壁垒适中、出口潜力大

中长期

智慧养老SaaS平台

A(强烈推荐)

渗透率低、规模效应强、数据积累壁垒

中期

护理人才培训/输出

A(强烈推荐)

供需缺口巨大、标准化可复制、轻资产模式

中期

社区嵌入式小微机构

B(推荐)

政策补贴+市场化双轮驱动、风险可控

中长期

养老金融(保险+REITs)

B(推荐)

政策红利期,第三支柱扩容

长期

CCRC重资产模式

C(审慎)

周期长、不确定性大、受政策影响深

超长期

居家养老中介平台

C(审慎)

壁垒低、难以标准化、流量成本高

短期机会

8.2 政策重点支持方向(2025-2030年)

九、未来趋势研判(2026-2035年)

9.1 五大结构性趋势

趋势一:从"养老"到"享老"——需求升维

趋势二:从"床位"到"床位+"——产品延伸

趋势三:从"人工"到"人机协同"——技术重构

趋势四:从"城市"到"城乡共振"——下沉市场

趋势五:从"国内"到"内外循环"——国际化布局

9.2 2035年情景预测

情景

概率

整体规模

特征

基准情景

55%

12-14万亿元

政策稳步推进,市场渐进扩张

乐观情景

25%

16-18万亿元

LTC全国覆盖,技术突破,释放巨量需求

悲观情景

20%

8-10万亿元

生育率持续低迷,经济增速放缓,支付能力受限

十、战略建议

10.1 对政府决策者

10.2 对市场参与者

十一、风险提示

- 政策不及预期:

LTC推广节奏、财政补贴力度存在不确定性 - 经济下行压力:

居民养老消费意愿和能力可能受到抑制 - 社会事件风险:

养老机构安全事件可能引发行业系统性冲击 - 技术伦理风险:

AI养老应用中的隐私保护、数据安全问题日益突出 - 长寿风险:

人口预期寿命持续延长,养老金体系可持续性承压 中国养老服务企业出海(东南亚、中东欧) 引进日本、德国护理培训体系认证 中医药+养老服务向海外输出 县域养老:政策推动农村养老服务中心全覆盖 田园养老/旅居养老兴起,释放农村存量资产价值 发达地区农村老年人消费能力不容忽视 护理机器人、陪伴机器人规模化应用(预计2030年国内护理机器人市场超500亿) AI大模型深度介入慢病管理、用药提醒、情感陪伴场景 数字孪生技术在养老机构运营中普及 养老机构从单一住宿功能向"医疗+护理+康复+社交+精神关怀"综合服务转型 "养老+"生态融合:养老+医疗、养老+地产、养老+旅游、养老+金融 50后/60后新老人(婴儿潮一代)消费观念颠覆 从"活着"到"活得精彩":旅游、教育、兴趣、健康管理需求井喷 预计2028年银发旅游市场规模突破1.2万亿元 - 家庭养老功能弱化:

子女异地就业比例上升,"空巢老人"超1.2亿 - 数字鸿沟:

智慧养老产品适老化不足,老年人使用障碍普遍 - 代际伦理张力:

养老院入住率提升遭遇"不孝"文化阻力 - 阿尔茨海默症照护:

1500万患者,专业照护资源严重匮乏 优势:护理标准、运营体系成熟 劣势:本土化适配难,规模扩张受限 优势:流量、技术、生态整合能力强 劣势:线下服务交付能力弱,本地化服务挑战大 优势:存量土地资源,开发经验丰富 劣势:主业承压,养老投入战略性收缩 优势:负债端资金优势,天然契合养老长周期 劣势:重资产模式风险集中,盈利周期超10年 优势:资金成本低、政府关系强、品牌信任度高 劣势:运营效率偏低、创新动力不足 第一支柱(社保)→ 基础养老金,替代率持续下降(约45%) 第二支柱(企业年金)→ 覆盖率约12%,扩面艰难 第三支柱(个人养老金+商业保险)→ 政策催化,爆发前夜 全屋适老化改造单均价3-15万元 政策强制推动:新建社区养老设施配建要求写入规划标准 AIoT监测设备、跌倒检测雷达、智能床垫 养老机构SaaS管理系统渗透率不足30%,蓝海空间巨大 大模型开始应用于护理记录、慢病管理场景 国内市场规模约4500亿元(全球约4000亿美元) 高端市场被外企(德国奥托博克、日本酒乐家)主导 国产替代加速:科大讯飞(AI康复)、可孚医疗等快速崛起 - 聚焦"80后子女"作为主要决策触达群体:

子女购买意愿和支付能力是核心杠杆 - 构建"护理+科技+金融"三角护城河:

单一服务模式竞争力不足 - 深耕区域而非全国铺开:

养老服务本地化属性强,区域密度优先于全国覆盖 - 把握"新老人"红利:

精准研究50-70岁健康活力老人的消费升级需求 - 加快LTC全国推广:

从根本上解决失能老人支付难题,释放万亿需求 - 建立统一的养老服务质量标准体系:

以标准化推动供给质量提升 - 创新土地供给方式:

探索养老用地弹性年期、租赁供地等降本路径 - 建立护理人才薪酬保障机制:

将养老护理员纳入紧缺工种,给予专项补贴 - 智慧养老:

建设500个智慧养老社区,AI+养老场景全面铺开 - 康复辅具:

设立国家康复辅具产业园,国产替代加速 - 银发旅游:

候鸟式旅居养老,健康文旅融合 - 老年教育:

兴趣型、消费型老年大学兴起 - 银发食品:

功能性老年食品、特殊医学配方食品(FSMP) - 人才错配:

护理人才缺口超600万,持证率不足30%,人工成本占比>55% - 成本错配:

地价、工资上涨 vs 服务定价市场化程度不足 - 价格错配:

老年人支付意愿与实际需求之间存在巨大鸿沟(70%老人可接受月费<5000元,而品质养老成本>8000元)