投资要点一览

核心财务快照

二、公司画像:一台全球新能源客车印钞机

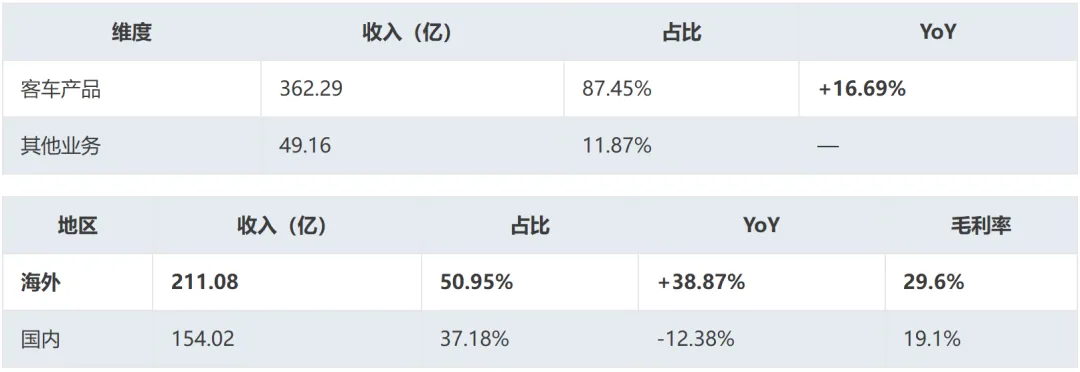

2.1 主营结构(2025 年)

2.2 产品线全景

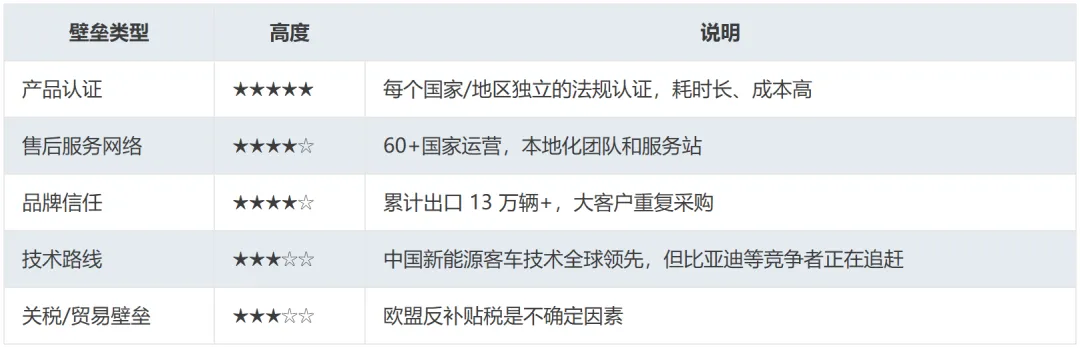

2.3 护城河评估

宇通客车护城河:★★★★★ (极宽 — Wide Moat) ││ 1. 规模经济 市占率 30%+,采购成本优势巨大 ││ 2. 品牌/渠道 60+国家批量运营,出口壁垒极高 ││ 3. 技术积累 4.4% 研发费用率,新能源全谱系 ││ 4. 客户转换成本 公交/旅游/校车客户粘性极强 ││ 5. 先发优势 累计出口 13 万+辆,售后服务网络 ││ ││ 弱点: ││ - 国内周期性强,受政策和宏观经济影响 ││ - 产能扩张依赖资本开支 ││ - 核心增长引擎(海外)面临地缘政治风险三、行业格局:寡头垄断下的结构性机遇

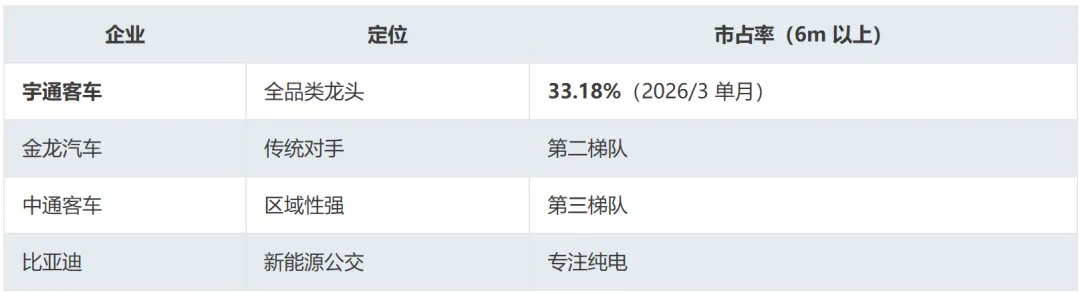

3.1 国内:一超多强的竞争稳态

行业关键特征:

中国大中型客车行业已进入成熟期,总量增速有限,但结构性机会仍在:新能源替代、旅游复苏、以旧换新政策 行业集中度持续提升,宇通作为龙头吃掉了大部分增量 2025 年国内大中型座位客车需求同比 -13.01% [来源:央视网],但宇通通过出口对冲了国内下滑

3.2 海外:中国新能源客车出海的黄金时代

海外竞争格局:

欧洲:与奔驰、MAN、沃尔沃竞争,宇通凭借新能源技术 + 性价比取胜 拉美/中东/非洲:中国品牌主导,宇通是最大受益者 2026Q1 重磅订单: 墨西哥 274 辆混动客车(历史最大单) 荷兰 176 台纯电动大巴 挪威、科威特、阿尔及利亚批量交付

四、财务分析:ROE 38% 的密码拆解

4.1 杜邦五因子分解

ROE = 38.03%(2025) = 净利率 13.58% × 资产周转率 1.42x × 权益乘数 2.02x拆解: 净利率 13.58% = 毛利率 24.14% - 费用率 9.9% + 其他损益 资产周转率 1.42x = 414 亿营收 / 296 亿总资产 权益乘数 2.02x = 296 亿总资产 / 147 亿净资产4.2 ROE 领先同行的核心来源

核心密码:宇通 ROE 38% 碾压同行(金龙 ~5-8%)的原因,不是加杠杆(权益乘数 2.02x 属于正常制造业水平),而是更高的毛利率(海外 29.6% vs 国内 19.1%)叠加上更快的资产周转(产能利用率高、库存管理好)。

4.3 利润表深度解析

三大效率提升信号:

- 毛利增速(+17.0%)> 收入增速(+11.3%)

→ 产品结构升级(海外高毛利占比提升) - 净利润增速(+34.9%)> 毛利增速(+17.0%)

→ 费用杠杆效应,规模优势放大 - 研发费用增速(+2.1%)< 收入增速(+11.3%)

→ 研发摊薄效应显现

4.4 现金流:年报亮黄灯,Q1 亮绿灯

⚠️ 2025 年经营现金流骤降 55.67% 是最需要关注的风险信号。 可能原因:应收账款增加(海外客户回款周期长)、存货增加(备货出口旺季)。

但 2026Q1 出现逆转:

现金流从黄灯变回绿灯,说明 2025 年的下降更多是时点性(年底集中出货/回款在次年 Q1),而非持续性恶化。

五、海外业务:从"补充"到"半边天"

5.1 这是一个结构性拐点

宇通客车海外收入占比变化2023 ~40%2024 ~45%202550.95% ← 首次过半2026Q1 ~55%+ 出口增速 55%+这意味着什么?

宇通客车的盈利驱动力正在发生根本性切换:

- 过去

:盈利 ≈ 国内公交采购周期 → "政策股"标签,15x PE 以下合理 - 未来

:盈利 ≈ 全球新能源客车需求 → "出口制造业龙头"标签,估值需要重估

5.2 海外利润的质量溢价

隐含结论:每多卖一辆海外客车,利润大约是国内的 2.5-3 倍。海外收入占比每提升 1 个百分点,对整体利润的拉动效应是非线性的。

5.3 可复制性评估

判断:海外壁垒是真实存在的,但并非不可逾越。核心风险是比亚迪等国内竞争对手加大出海力度以及欧美新能源补贴退坡/关税加征。

六、股东回报:一台分红机器

6.1 分红记录

注:2025 年包括中期分红 0.50 + 年末 2.00 = 2.50 元/股。TTM 分红含 2025 年末 2.00(2026 年除权)= 2.00 元(中期 0.50 已除权计入)。

6.2 分红可持续性

核心判断:99.7% 的派息率意味着公司几乎把全部利润返还给股东——这是成熟期企业的典型特征,但也意味着留存利润用于再投资的弹药有限。未来分红能否维持 2.50 元/股,取决于 2026 年净利润能否守住 55 亿左右。

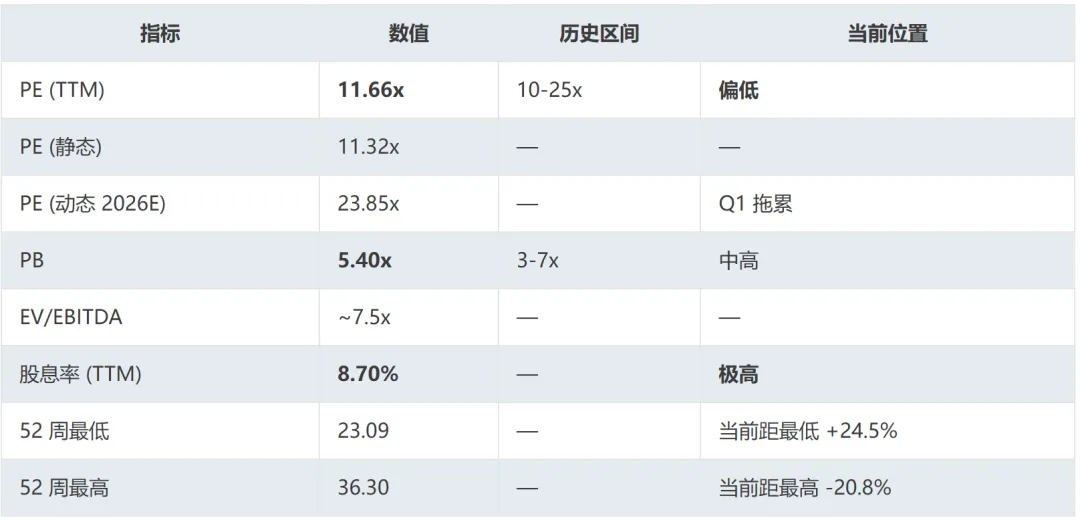

七、估值分析

7.1 当前估值卡片

7.2 卖方一致预期

机构目标均价较当前价高出 ~43%,这是非常罕见的乐观一致预期。

7.3 估值矛盾:便宜还是贵?

八、PM 七问框架——什么被错误定价?

Q1: 什么被错误定价了?

宇通客车的海外盈利质量被系统性地低估了。

市场对宇通的定价逻辑大致是:

“客车行业周期股 + 高分红 = 10-12x PE”

但这是一个过时的定价框架。海外收入已经过半(50.95%),毛利率高出国内 10.5ppt,增速 +38.9%。按这个趋势,到 2027 年海外可能贡献 60-70% 的利润——而一家"以海外高端市场为主、毛利 30%、增速 20%+"的制造业龙头,不应该只有 11.66x PE。

变异认知:宇通客车正从"中国客车周期性制造商"蜕变为"全球新能源商用车寡头",其护城河(品牌认证+售后服务+规模)在海外市场是真实的、可复制的,且竞争对手(欧洲/日韩传统客车)在新能源转型中落后至少 3-5 年。

Q2: 当前价格(28.75 元)已经反映了什么?

✅ 已经反映的:

2026Q1 国内销量疲软(-15.08%) 2025 年经营现金流下降(-55.67%) 国内大中型客车需求萎缩 2.50 元分红已除权

❌ 尚未充分反映的:

海外业务 50%+ 占比且仍在加速(Q1 出口 +55%) 2026Q1 经营现金流逆转(+146.51%) 毛利率持续改善趋势(连续 2 年+,Q1 再+2.15ppt) 全球新能源客车政策红利(欧洲 ZEBRA 计划、拉美电动化)

Q3: 什么能证明论点?

以下信号能逐一验证宇通的多头逻辑:

- 2026H1 中报(8/11)海外收入占比 >55%

,且毛利率维持 28%+ - Q2 国内销量环比大幅回升

(客车行业季节性 Q2>Q1) - 年中分红方案维持或提升

(验证管理层对全年的信心) - 新的大额海外订单

(墨西哥/欧洲/中东持续落地) - 经营现金流持续改善

(Q2 数据验证 Q1 不是昙花一现)

Q4: 什么能推翻论点?

如果出现以下任一情况,将系统性推翻看多逻辑:

- 海外收入增速骤降至个位数

(竞争加剧、关税壁垒、地缘政治) - 2026H1 中报净利润下降 >20%

(Q1 的 -12.7% 进一步恶化) - 分红大幅削减

(年中无分红或全年 <1.5 元/股) - 海外毛利率大幅收窄

(竞争导致价格战、或成本端恶化) - 欧盟反补贴调查落地惩罚性关税

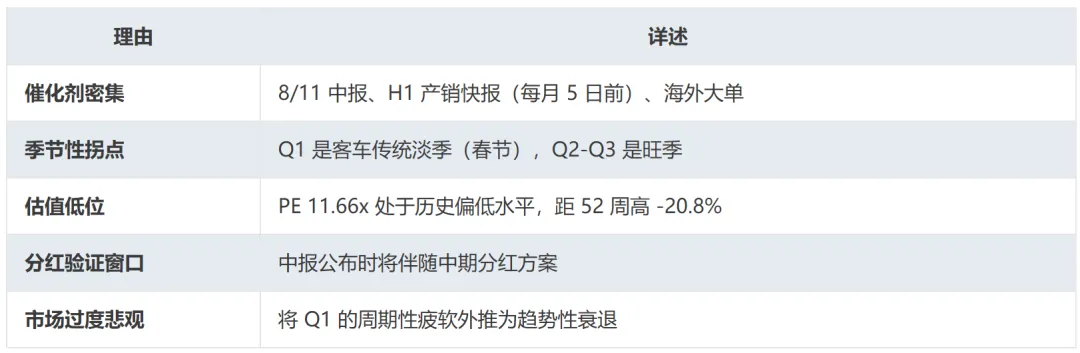

Q5: 为什么是现在?

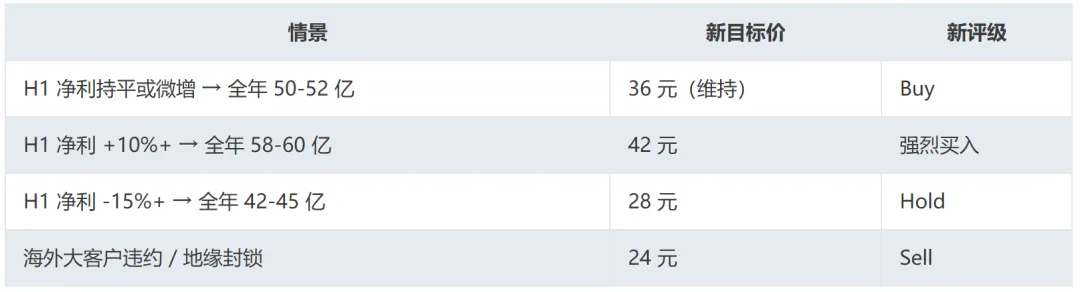

Q6: 什么会改变评级/目标价?

Q7: 还缺少什么证据?

- 2026 年海外订单 Pipeline 的具体规模和分布

(公司未披露汇总数据) - 欧盟反补贴/反倾销调查的最新进展

- 主要出口市场(墨西哥、荷兰、挪威)的补贴政策和需求预测

- 宇通与比亚迪/中通在海外市场的定价策略对比

- 2026H2 产能扩张计划和资本开支指引

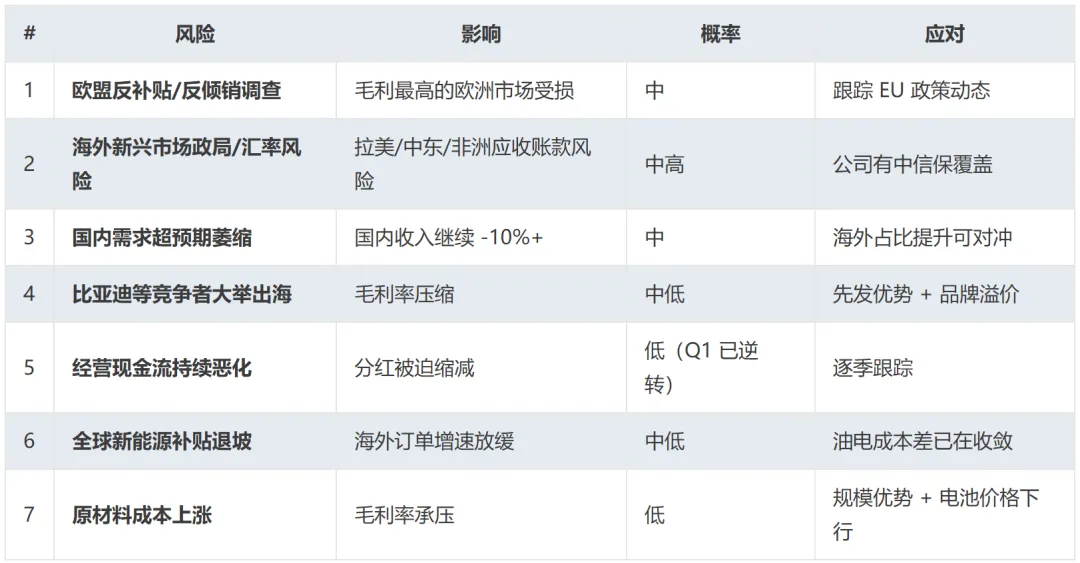

九、风险因素

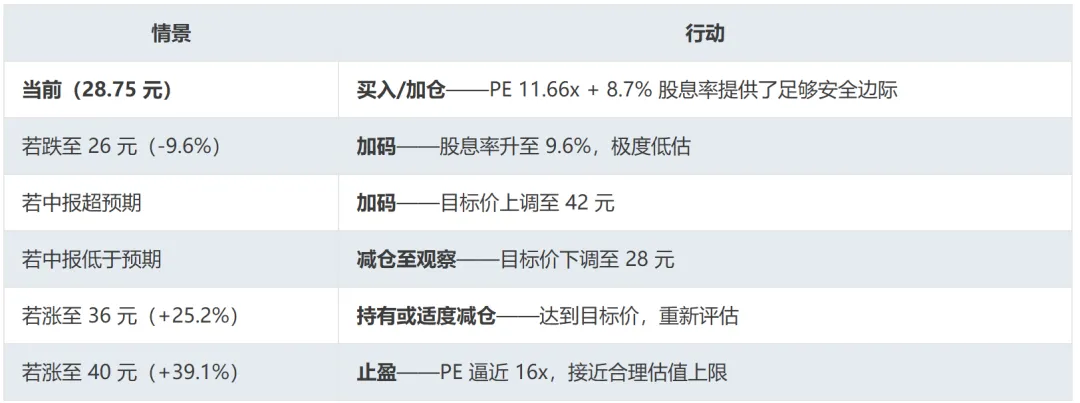

十、评级、目标价与行动建议

行动对照表