新能源汽车智能制造工厂

核心摘要

全球新能源汽车产业已进入从”规模扩张”向”高质量发展”跨越的关键阶段。2026年全球新能源汽车销量预计达2714万辆,中国市场贡献约70%(约1900万辆),持续领跑全球。产业竞争焦点从单一产品比拼升级为”整车+智能化+电池+零部件+服务”生态体系较量。新能源汽车产业链的上下游边界显著拓展,上游延伸至锂、钴等矿产资源开发及智能芯片研发,中游延伸至动力电池、智能科技、新材料等关键领域,下游延伸至充电/换电设施、车联网服务、动力电池回收等全新领域。中国已形成六大新能源汽车产业集群,产业空间布局呈现”东南高、西北低”的阶梯式分布特征,深圳、上海、合肥、西安等城市成为核心增长极。从全球视野看,德国沃尔夫斯堡、日本丰田市、美国底特律等经典汽车产业集群正经历从传统燃油车向新能源转型的深刻变革,其产城融合经验为中国新能源汽车产业的空间布局提供重要参考。

一、全球新能源汽车产业发展趋势研判

1.1 市场规模:从高速爆发到稳健增长

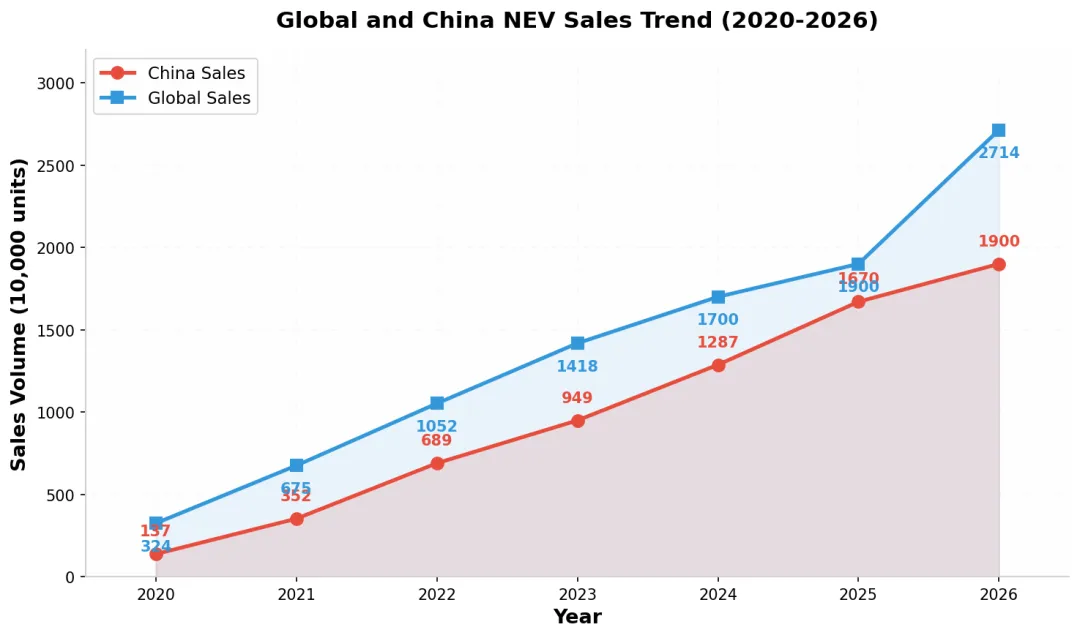

全球新能源汽车市场正经历从爆发式增长向稳健增长的周期性转变。根据国际能源署(IEA)和中国汽车工业协会的联合预测数据,2026年全球新能源汽车销量将攀升至2714万辆,较2024年的1700万辆增长约60% 。这一增长态势虽然较2021-2023年间的超高速增长有所放缓,但仍显著高于传统燃油车的市场增速,表明新能源汽车已确立其作为汽车产业核心增长引擎的地位。从市场渗透率来看,中国市场的渗透率已突破55%(2026年预测),欧洲市场约25%,美国市场约15%,全球加权平均渗透率预计达到35%左右。渗透率的分化格局揭示了不同区域市场的发展成熟度差异——中国已进入”普及深化”阶段,欧洲处于”加速渗透”阶段,而美国仍处在”早期采纳”阶段。这种梯度差异将在未来5-10年内持续存在,并深刻影响全球产业链的资源配置和产能布局。

从增长动力结构来看,2026年全球新能源汽车市场的增量将主要来自三个维度:一是中国市场在内需稳步增长与出口持续扩张的双重驱动下继续贡献全球增量的60%以上;二是欧洲市场在碳排放法规趋严和充电基础设施完善的推动下,销量预计达515万辆;三是新兴市场(东南亚、拉美、中东、非洲)在基础设施改善和本土化生产落地的带动下,增速将超过50%。值得注意的是,全球新能源汽车市场正在从”政策驱动”向”市场驱动”转型。中国市场的以旧换新补贴、购置税减免等政策虽然在2026年仍延续,但其对销量的边际拉动效应已明显减弱;相反,产品竞争力的提升(固态电池量产、800V高压快充普及、智能驾驶功能落地)成为消费者购买决策的核心因素。

全球新能源汽车销量趋势

1.2 技术演进:电动化与智能化深度融合

2026年新能源汽车行业的技术竞争进入”深水区”,电动化与智能化的深度融合成为定义下一代产品竞争力的核心变量。在电动化维度,全固态电池技术路线逐渐收敛,关键技术进入兑现应用期。固态电池凭借其更高的安全性、能量密度(远期目标>400Wh/kg)及快充性能,被视为下一代动力电池的主流方向。2026年,部分领先企业(如丰田、宁德时代、比亚迪)将推进固态电池的小批量商用,虽距离大规模量产仍有2-3年的技术爬坡期,但其产业化拐点的临近已对整个产业链形成强烈的预期引导。与此同时,磷酸铁锂(LFP)电池凭借成本优势持续扩大市场份额,2025年一季度中国正极材料出货量中磷酸铁锂占比已突破75.8%。800V高压快充平台的普及率快速提升,搭载该平台的车型在2026年预计占新上市车型的40%以上,充电15分钟续航400公里以上的体验正在重塑消费者的补能认知。

在智能化维度,L3级自动驾驶商业化临界点临近,2026年或成为落地元年。政策端,中国工信部在2025年已发布L3/L4级自动驾驶准入和上路通行试点方案;技术端,以华为ADS、小鹏XNGP、特斯拉FSD为代表的智能驾驶系统在城市NOA(Navigate on Autopilot)场景的覆盖率快速提升。据行业预测,2026年中国市场搭载L2+级智能驾驶功能的新车渗透率将超过50%,其中具备城市NOA能力的车型占比约15%。智能座舱领域,AI大模型的上车应用成为新热点,语音交互、场景推荐、个性化设置等功能通过大模型的赋能实现体验跃升。电动化与智能化的融合不仅改变了产品形态,更深刻重塑了产业价值链——软件和服务在整车价值中的占比从2020年的不足5%提升至2026年的预计15%以上,特斯拉FSD在中国的年收入预计在2030年增至23亿美元。

1.3 全球化布局:从”产品出口”到”生态协同出海”

中国新能源汽车产业的全球化布局在2026年进入”深水区”,出海模式从单纯的产品贸易升级为“整车+智能化+电池+零部件+服务”的生态协同输出。2025年前三季度中国新能源汽车出口同比增长89%,预计全年出口量达260万辆;2026年新能源汽车出口预计达350万辆,近两年复合增长率高达65%。从区域布局看,出口市场呈现多元化拓展特征:欧洲市场凭借高购买力与严格的环保标准,成为高端新能源汽车的核心增量空间;东南亚、非洲、中东地区受当地基建、采矿、资源运输需求驱动,新能源商用车与经济型乘用车需求旺盛;拉美市场成为新的蓝海,比亚迪等品牌在巴西、哥伦比亚等国的电动车市场份额已领先。

更为重要的是,本土化制造成为全球化布局的核心策略。比亚迪匈牙利工厂预计2025年底至2026年初投产,成为中国在欧洲首个完整乘用车基地;奇瑞与西班牙Ebro合资工厂同期扩产;泰国作为右舵出口枢纽辐射澳新、英国市场;比亚迪巴西和印度尼西亚工厂锁定南美和东盟市场。在供应链端,宁德时代、国轩高科等动力电池企业在欧洲、北美、东南亚的产能布局同步推进,165家在泰中资汽车零部件企业已形成协同效应。这种”技术+产能+服务”的体系化出海,不仅有效应对了关税和贸易不确定性,更通过本地化生产深度嵌入当地产业生态,为中国汽车产业重塑全球产业格局奠定了基础。

二、中国新能源汽车市场分布与区域格局

2.1 六大产业集群:空间集聚与区域分化

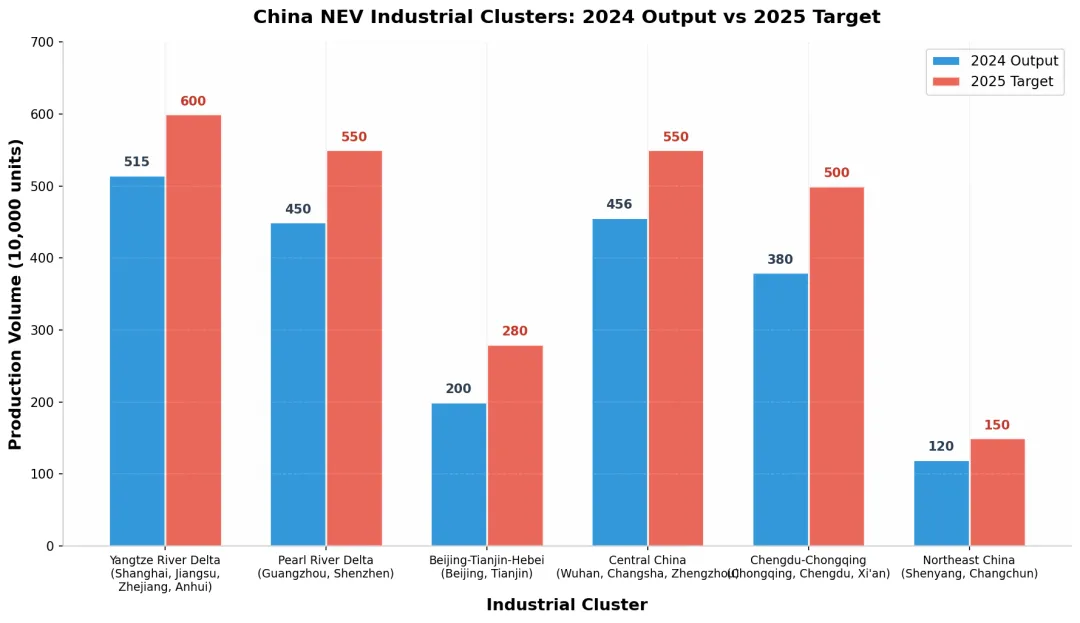

中国新能源汽车产业已形成六大核心产业集群,产业集群产量占全国总产量的85%以上。根据中国汽车工程学会和各地政府的规划定位,这六大集群分别是:长三角产业集群(以上海为龙头,涵盖江苏、浙江、安徽)、珠三角产业集群(以广州、深圳为核心)、京津冀产业集群(以北京、天津为支点)、中部产业集群(以武汉、长沙、郑州为中心)、成渝西部产业集群(以重庆、成都、西安为增长极)和东北产业集群(以沈阳、长春为基地)。从空间分布特征看,新能源汽车产业呈现“东南高、西北低”的阶梯式递减格局,在京津冀、长三角等东部沿海地区形成高度集聚,在成都、重庆、西安等区域性中心城市形成次级集聚。

产业集群 | 核心城市 | 2024年产量(万辆) | 代表企业 | 核心优势 | 空间特征 |

长三角 | 上海、合肥、常州、宁波 | 515 | 特斯拉、蔚来、上汽、吉利、宁德时代 | 产业链最完整、外资集聚、创新活跃 | 以上海为总部、苏浙皖为制造基地的联动模式 |

珠三角 | 深圳、广州 | 450 | 比亚迪、广汽、小鹏 | 三电技术领先、电子信息产业协同 | 深圳龙头带动、广佛联动的”一核两翼”格局 |

京津冀 | 北京、天津 | 200 | 北汽、长城、小米汽车 | 政策资源丰富、智能网联领先 | 北京研发总部+天津制造基地的双城联动 |

中部 | 武汉、长沙、郑州 | 456 | 东风、比亚迪、小鹏、宇通 | 商用车优势、交通枢纽地位 | 武汉经开区、郑州航空港等园区载体 |

成渝西 | 重庆、成都、西安 | 380 | 长安、赛力斯、吉利、比亚迪 | 传统汽车基础雄厚、成本优势明显 | 重庆”高端智造”、西安”人才驱动”差异化路径 |

东北 | 沈阳、长春 | 120 | 一汽、华晨宝马 | 装备制造基础扎实、产业工人储备丰富 | 转型速度相对滞后,新能源占比偏低 |

从产业集聚水平的空间分布看,排名前10的城市依次为广州(0.804)、海口(0.617)、深圳(0.505)、北京(0.393)、徐州(0.381)、重庆(0.344)、长沙(0.322)、上海(0.295)、福州(0.293)、西安(0.273),其平均集聚水平是全国平均水平的8.46倍,总量占据全国产业的30.22%。东部地区呈现出”多点集聚、少数分散”的分布特征,而中西部地区则呈现出”单核集聚、多点分散”态势——长沙、重庆和西安的新能源汽车产业分布占中部地区和西部地区的比重均超过11%。这种空间非均衡性既是市场选择的结果,也反映了不同区域在产业基础、人才储备、政策环境等方面的差异。

中国新能源汽车产业六大集群

2.2 城市竞争格局:“一超多强”与路径分化

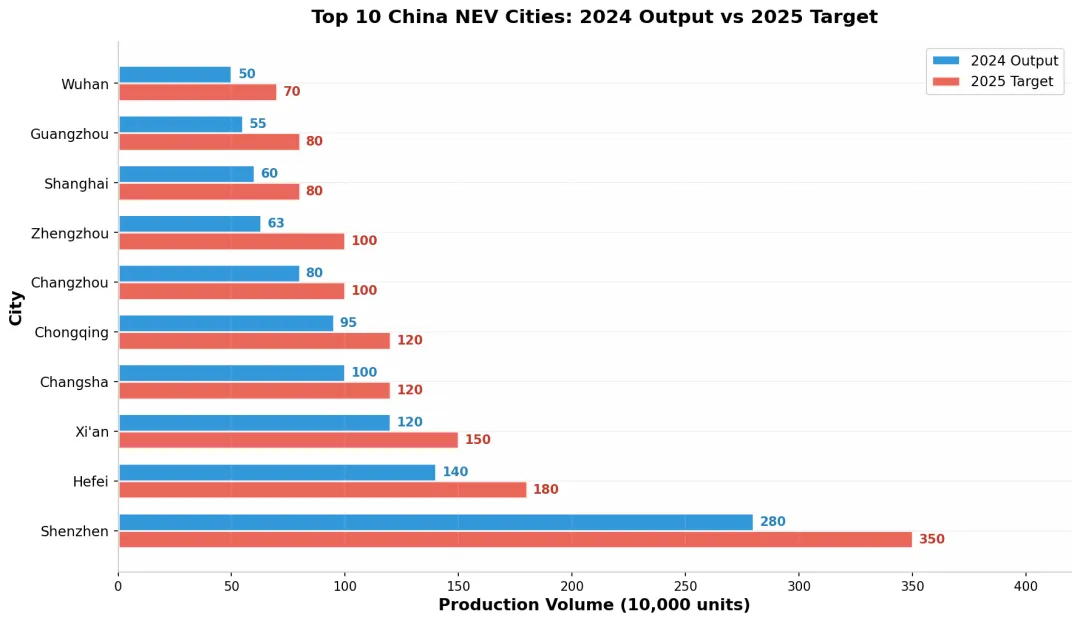

在城市维度,中国新能源汽车产业已形成以深圳为龙头,合肥、上海、西安、长沙、重庆等多城市共同发展的“一超多强”格局。2024年主要城市的新能源汽车产量排名显示,深圳以约280万辆的产量位居第一(主要依托比亚迪的超级工厂),合肥约140万辆(蔚来、比亚迪、长安、大众安徽等集聚),西安约120万辆(比亚迪、吉利等龙头带动),长沙约100万辆(比亚迪深耕布局),重庆约95万辆(赛力斯问界等高端品牌崛起)。各城市基于自身资源禀赋和发展基础,形成了差异化的产业发展路径,可归纳为三种典型模式:

技术跃迁型以深圳、合肥、西安为代表,通过技术创新实现”换道领跑”。深圳依托比亚迪的垂直整合能力和电子信息产业基础,实现了从电池到整车、从硬件到软件的全链条布局;合肥通过”国资领投+产业链招商”的模式,成功引进蔚来、比亚迪、大众安徽等整车企业,集聚上下游企业500多家,2023年新能源汽车产量达74万辆,2025年目标突破120万辆。转型突破型以上海、重庆、柳州为代表,依托传统汽车工业基础加速焕新。上海凭借特斯拉超级工厂的”鲶鱼效应”和上汽集团的转型努力,2024年新能源汽车产量已突破60万辆;重庆则以”高端智造”实现产业升级,2024年新能源汽车产量95.32万辆,同比增长90.5%。补链崛起型以常州、郑州、济南为代表,通过精准补链实现细分领域突破。常州集聚宁德时代、蜂巢能源、中创新航等头部电池企业,动力电池销量接近全国1/5,2024年新能源整车产量约80万辆。

中国新能源汽车城市产量排名

2.3 产业链空间布局:从”大分散”到”强集聚”

新能源汽车产业链的空间布局呈现出“核心零部件沿海集聚、整车制造多极分布”的特征。上游原材料加工环节受锂、钴、镍等矿产资源获取便利性影响,以海口、深圳、福州等沿海城市以及重庆等少量内陆地区为高密度区域,形成零散分布格局。中游核心零部件(动力电池、电机、电控、智能驾驶系统)产业整体水平较高,在长三角、珠三角形成多点集聚——中国依托长三角、珠三角及成渝地区形成三大新能源汽车零部件产业集群,覆盖85%以上的电机、电控、BMS企业。下游整车制造环节则形成鲜明的点状分布,深圳、长沙、徐州、重庆等地成为高密度核心区。

从城市空间的产业组织模式看,中国新能源汽车产业的空间载体主要包括三类:国家级经开区/高新区(如上海临港、深圳坪山、合肥新桥等),依托政策优惠和基础设施配套吸引龙头企业入驻;整车企业主导的产业园(如比亚迪深圳超级工厂、蔚来合肥先进制造基地),以整车厂为核心吸附上下游配套企业集聚;区域级产业新城(如郑州航空港汽车城、西安高新区),通过”产城融合”理念实现产业功能与城市功能的协同发展。合肥的”三基地六园区”格局(“下塘”“新桥”“新港”三大百万辆级整车基地+六大零部件集聚园区)是产业空间精细化组织的典型代表。

三、新能源汽车产业链深度解析

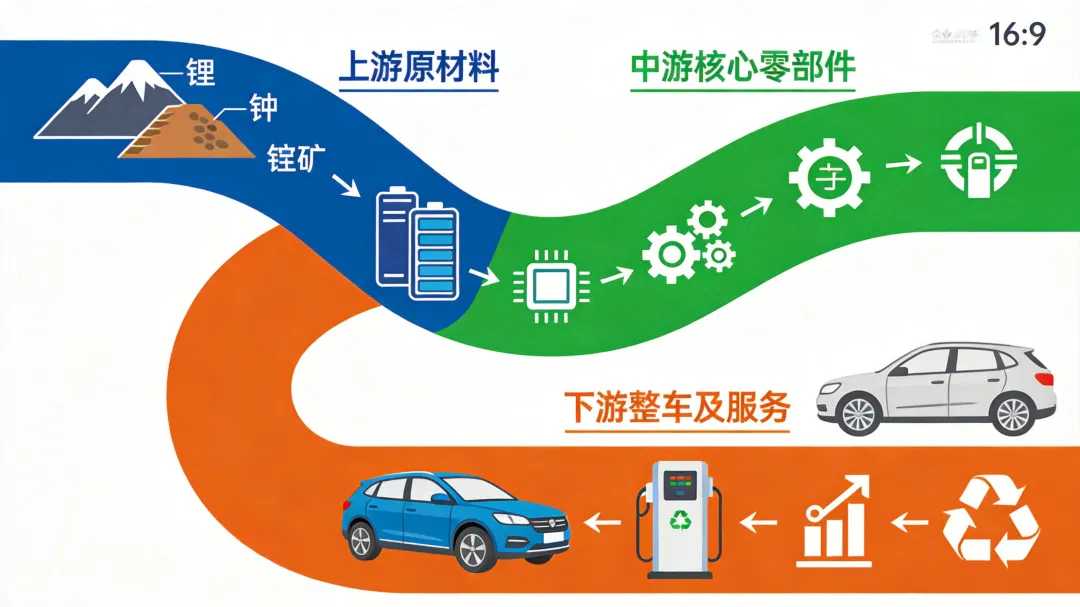

3.1 产业链全景:从矿产资源到终端服务

新能源汽车产业链条长、涉及面广、上下游关联度高,通常涵盖上游核心零部件、中游整车制造及下游汽车服务三个主要环节。与传统燃油车产业链相比,新能源汽车产业链的上下游边界显著拓展——上游延伸至锂、钴等矿产资源开发及智能芯片研发,中游延伸至动力电池、智能科技、新材料等关键领域,下游延伸至充电/换电设施、车联网服务、动力电池回收与梯次利用等全新领域。新能源整车成本结构以”三电”(电池、电机、电控)动力总成系统为核心,其中动力电池占整车成本的35%-40%,电驱动系统(电机+电控)合计占12%-15%,底盘占14%-16%,汽车电子占8%-10%。

新能源汽车产业链全景图

3.2 上游:动力电池——产业竞争的”命门”

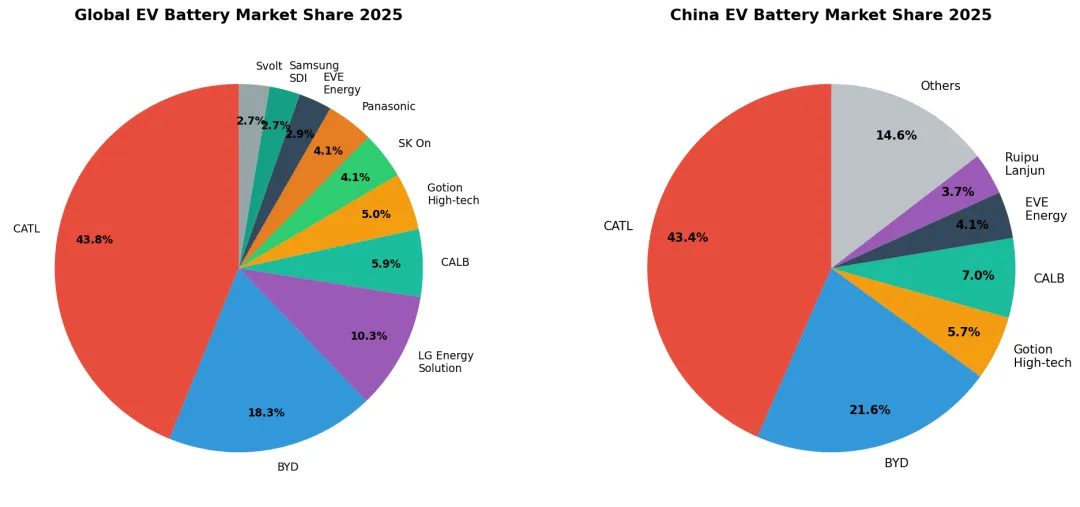

动力电池是新能源汽车产业链中技术壁垒最高、价值量最大、竞争格局最集中的环节。2025年全球动力电池装机量达到约1185 GWh,同比增长约30%。从全球竞争格局看,宁德时代以39.2%的市场份额稳居第一(2025年装机量464.7 GWh),比亚迪以16.4%位居第二(装机量194.8 GWh),两家中国企业合计占据全球市场份额的55.6%。韩国LG新能源(9.2%)、中国中创新航(5.3%)、国轩高科(4.5%)分列第三至第五位。在中国市场,宁德时代的份额更高,达到43.42%,比亚迪为21.58%,两家合计超过65%。这种高度集中的竞争格局反映出动力电池行业的规模效应和技术壁垒——头部企业通过大规模生产、持续的研发投入(研发费用率约8.2%,显著高于传统机械制造的3.5%)和全产业链布局,形成了难以逾越的竞争优势。

全球及中国动力电池市场份额

企业 | 2025年全球装机量(GWh) | 全球份额 | 2025年中国装机量(GWh) | 中国份额 | 核心优势 |

宁德时代 | 464.7 | 39.2% | 333.57 | 43.42% | 技术全面领先、客户覆盖全球主流车企 |

比亚迪 | 194.8 | 16.4% | 165.8 | 21.58% | 垂直整合、刀片电池技术、成本优势 |

LG新能源 | 108.8 | 9.2% | - | - | 三元电池技术、欧美市场深耕 |

中创新航 | 62.8 | 5.3% | 53.6 | 6.98% | 性价比优势、产能快速扩张 |

国轩高科 | 53.4 | 4.5% | 43.4 | 5.65% | 磷酸铁锂技术、大众集团战略投资 |

从技术路线看,动力电池正呈现“磷酸铁锂主导中端、三元锂坚守高端、固态电池蓄势待发”的多元格局。磷酸铁锂电池凭借成本和安全优势,在中国市场的份额已稳定在70%以上;三元锂电池在高端车型和长续航场景中保持竞争力,高镍低钴化成为主流演进方向。固态电池作为下一代技术主线,其产业化进程正在加速,预计2027-2028年实现小批量装车,2030年后逐步进入大规模应用阶段。

3.3 中游:整车制造——从”百花齐放”到”寡头竞争”

新能源汽车整车制造环节的竞争格局在2026年呈现“头部决战、专业化求生”的显著分化特征。中国市场方面,2025年1-8月新能源汽车销量TOP3企业(集团)市场份额达51.2%,TOP5达63.7%,TOP10达83.3%。比亚迪以29.8%的市场份额稳居第一(销量286.4万辆),吉利(12.8%)、上汽(8.7%)分列第二、第三。在造车新势力中,零跑、小鹏等增速翻倍,理想、赛力斯等品牌在高端市场建立差异化定位。全球市场方面,特斯拉、比亚迪、大众集团形成第一梯队,年销量均超过150万辆;Stellantis、现代-起亚、丰田等跨国车企加速电动化转型,但在中国市场面临本土品牌的激烈竞争。

整车制造的技术趋势呈现平台化、模块化、智能化三大方向。电动汽车专用平台(如比亚迪e平台3.0、大众MEB、特斯拉第三代平台)通过高度集成化的设计,实现了整车重量降低、空间利用率提升和生产成本下降。比亚迪”八合一”电动力总成将体积功率密度提升30%,并通过自研OS实现能量流智能调度。生产端,智能制造技术的应用使自动化、数字化水平不断提高,2023年中国汽车制造业规模以上工业企业劳动生产率达到142.5万元/人,同比提高7.8%。

3.4 下游:服务生态——从”卖车”到”卖服务”

新能源汽车的下游服务生态正在经历从“一次性销售”向”全生命周期服务”的商业模式变革。充换电基础设施方面,截至2025年底,中国电动汽车公共充电设施保有量超过420万个,同比增长38%;新能源汽车桩车增量比为1:1.8,充电基础设施建设基本满足新能源汽车的快速发展需求。换电模式在商用车和高端乘用车领域加速渗透,蔚来换电站已进入欧洲五国,累计建成换电站超过3000座。

后市场服务领域,随着新能源汽车保有量的持续提升(2024年底达3140万辆,占汽车总量的8.90%),维保、保险、二手车、电池回收等后市场服务快速崛起。动力电池回收与梯次利用成为新的产业增长点,预计2025年中国动力电池退役量超过50万吨,回收市场规模突破200亿元。金融服务方面,新能源汽车的金融渗透率(贷款、租赁等)已超过60%,显著高于传统燃油车的40%水平。特斯拉FSD(Full Self-Driving)订阅模式的成功验证了”软件付费”商业模式的可行性,预计2030年仅FSD在中国的年收入就将达到23亿美元。

四、全球新能源汽车产业聚集区案例研究

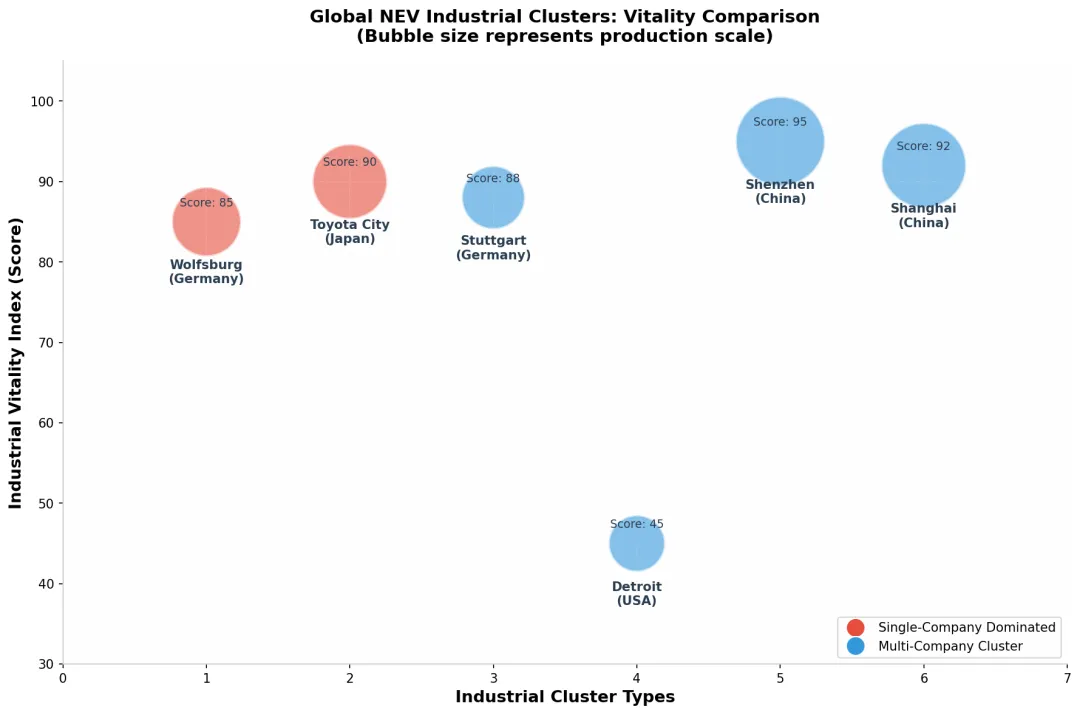

4.1 德国沃尔夫斯堡:“企业城”的产城融合典范

沃尔夫斯堡(Wolfsburg)是全球最具代表性的“企业城”(Company Town)案例之一。这座城市于1938年为安置大众汽车员工而建立,经过80余年的发展,已从单一的工业生产基地演变为集产业、科研、文化、旅游于一体的现代化产业新城。沃尔夫斯堡的成功经验在于实现了“龙头驱动-产业集群-城市功能-文化品牌”的有机融合。大众汽车作为城市发展的基石,在沃尔夫斯堡拥有总部职能、核心工厂和研发中心,全球核心品牌(奥迪、保时捷、宾利、兰博基尼等)均在此设有展示和运营机构。1999年,大众集团和沃尔夫斯堡政府成立沃尔夫斯堡股份公司,致力提高地区生活质量,自公司成立以来,当地共吸引185家大众汽车上下游企业落户,新成立600余家企业,创造1.7万个工作岗位。

沃尔夫斯堡的产城融合体现在三个维度:产业维度,从单一的汽车制造向电动出行、数字化转型、智能出行等前沿领域拓展,沃尔夫斯堡AG建设了16个商业和工业园区、联合办公空间和创新中心;城市功能维度,建设了阿尔瓦·阿尔托设计的文化中心、扎哈·哈迪德设计的费诺科学中心、大众汽车竞技场等标志性公共设施,城市绿化率和宜居性在德国名列前茅;文化品牌维度,大众汽车城(Autostadt)占地25公顷,集汽车展览、销售体验、文化推广于一体,自2000年开幕以来已接待超过3500万游客,成为德国最受欢迎的旅游目的地之一。然而,沃尔斯堡也面临产业结构过度单一的挑战——约50%的人口仍在为大众汽车公司工作,城市经济容易受到汽车行业周期波动的影响。

4.2 日本丰田市:“汽车王国”的演进与韧性

丰田市(Toyota City)位于日本爱知县中部,原名”举母市”,1959年为表彰丰田汽车对城市经济的巨大贡献而更名,是全球“企业命名城市”的典型案例。丰田市面积约918平方公里,人口约42万,其中近30%直接或间接服务于丰田集团产业链,形成”一人养一城”的独特格局。与沃尔夫斯堡不同,丰田市的产业生态更为完整和多元化——除了丰田汽车的总部、主要工厂和研发中心外,还集聚了机械、电子、精密仪器等相关产业,形成了完整的工业生态系统。

丰田市的产业与城市空间关系呈现“高度融合、功能复合”的特征。城市没有传统意义上的”闹市”,银行、商店、餐饮等服务设施大多与”丰田”品牌相关(如”丰田西餐馆”、“皇冠理发美容店”等)。丰田市把美国底特律作为姐妹城市,这种选择本身即体现了其对全球汽车产业格局演进的深刻认知。在新能源转型方面,丰田市正从”燃油车之都”向”氢能社会示范区”转型——丰田Mirai燃料电池汽车、燃料电池巴士的运营以及智能出行公园的建立,展现了这座城市面向可持续未来的努力。丰田市的经验表明,企业主导型产业城市的成功关键在于产业链的完整性和技术迭代的持续性——丰田汽车在混合动力(THS)、氢燃料电池(FCEV)、固态电池等领域的持续投入,为城市产业的转型升级提供了技术支撑。

4.3 美国底特律:“铁锈地带”的衰落与重生

底特律(Detroit)是全球汽车工业的发源地,20世纪50年代巅峰时期城市人口突破180万,成为全美第四大城市。三大汽车巨头(通用、福特、克莱斯勒)的总部沿伍德沃德大道排列,成排的工厂从城市中心延伸到郊区,形成壮观的工业景观。然而,1973年石油危机后,日本、欧洲汽车凭借低油耗迅速抢占市场,底特律三大巨头的利润在一年内蒸发了近六成,13家工厂被迫关闭,超过10万人被裁员。从1979年至1999年的20年间,底特律失去了约17万个制造业岗位,曾经昼夜运转的工厂区变成了”铁锈地带”。2009年,克莱斯勒和通用汽车先后申请破产保护;2013年,底特律因积欠约180亿美元债务申请破产,成为美国历史上最大的城市破产案例。

底特律的重生之路为中国传统汽车城市的转型提供了重要镜鉴。财务重组方面,通过与债权人协商达成债务减免协议,节省资金投入城市基础设施重建。产业转型方面,重生后的汽车巨头加大电动汽车和自动驾驶研发投入——福特投资7亿美元将废弃的密歇根中央车站改造成世界无人驾驶研发中心,通用投资22亿美元在底特律哈姆特拉米克工厂生产电动汽车。产业多元化方面,底特律积极培育科技初创企业,谷歌、亚马逊、微软等科技巨头在此设立办事处;Rocket Mortgage等金融科技公司创造数千个高薪岗位;健康医疗行业成为城市主要就业来源之一。底特律的经验揭示了一个深刻教训:单一产业结构的城市在面临技术路线变革时抗风险能力极弱,产业多元化和创新能力培育是城市可持续发展的根本保障。

4.4 中国产业集群的”城市空间”创新实践

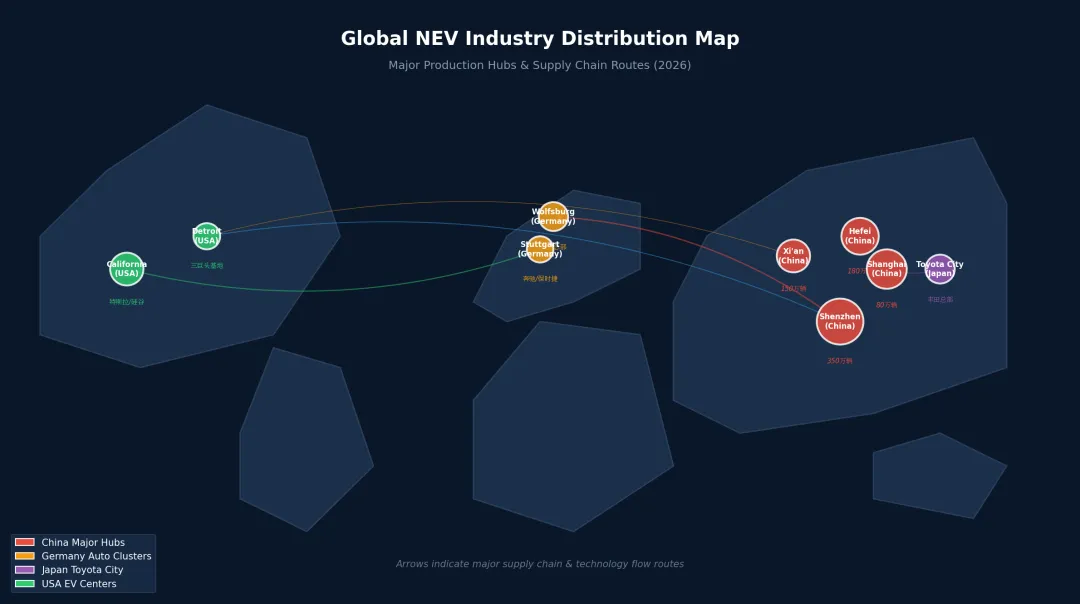

中国新能源汽车产业的空间布局正在探索超越传统工业园区的”产城融合”新模式。以上海临港新片区为例,特斯拉上海超级工厂的落地不仅带动了区域汽车产业集聚,更通过”超级工厂+研发中心+销售总部+生活配套”的复合功能布局,实现了产业功能与城市功能的有机融合。特斯拉上海工厂的零部件国产化率已超过95%,所需的大部分零部件均能在长三角区域内配套覆盖,形成了“1小时供应链圈”。深圳坪山区则依托比亚迪全球总部,规划建设了集”研发+制造+测试+展示”于一体的”新能源汽车产业城”,比亚迪深圳超级工厂两期全部投产后预计年产值将超1000亿元。

全球新能源汽车产业分布图

五、产业与城市空间的深度融合:诉求与路径

5.1 产业空间组织的新诉求

新能源汽车产业对城市空间提出了区别于传统制造业的复合型诉求,主要体现在以下四个维度:

第一,研发创新空间的高密度集聚诉求。新能源汽车产业的技术迭代速度(电池、智能驾驶、车联网等领域的技术周期约为2-3年)远快于传统汽车(5-8年),要求产业空间能够支撑高密度的人才交互和知识溢出。硅谷的崛起证明,地理proximity 对创新效率具有显著的正向影响——特斯拉、Rivian、Lucid等美国新能源汽车企业的总部和研发中心均集中在加州,正是为了充分利用硅谷的科技生态和创新网络。中国城市如北京(小米汽车、百度自动驾驶)、上海(特斯拉研发中心、蔚来全球总部)、深圳(比亚迪研发中心、华为车BU)也在形成类似的”创新极核”。

第二,供应链协同的圈层式布局诉求。新能源汽车的供应链复杂度远高于传统汽车——一辆电动车的零部件数量约2-3万个,虽少于燃油车的3-5万个,但核心零部件(电池、电机、电控、芯片、传感器)的技术复杂度和供应商集中度更高。这种供应链特征要求产业空间形成“核心工厂-一级供应商-二级供应商”的圈层式布局,以最大限度降低物流成本和协调成本。长三角地区形成的”1小时供应链圈”(以上海临港、合肥新桥、常州金坛为核心)是此类布局的典范。

第三,测试验证场景的多元化空间诉求。智能网联汽车的研发需要大量封闭和开放的测试场景,包括高速公路、城市道路、停车场、充电站等多类型空间。中国已建设17个国家级智能网联汽车测试示范区和多个”双智”(智能网联汽车+智慧城市)试点城市,这些测试基础设施的空间布局直接影响企业的研发效率和商业化进度。

第四,人才吸引的宜居性空间诉求。新能源汽车产业是典型的人才密集型产业,工程师比例远高于传统制造业(沃尔夫斯堡的工程师比例为12.2%,德国平均水平仅为3.2%)。吸引和留住高端人才不仅需要具有竞争力的薪酬,更需要优质的教育、医疗、文化、生态等公共服务。沃尔夫斯堡在1990年代的转型中正是通过建设费诺科学中心、大众汽车城、高品质住宅区等措施提升城市宜居性,从而在与柏林、慕尼黑的”人才争夺战”中保持竞争力。

产城融合示意

5.2 产城融合的路径选择

基于全球产业聚集区的案例研究和中国的实践探索,新能源汽车产业与城市空间的深度融合可归纳为四种路径模式:

路径模式 | 核心特征 | 典型案例 | 适用条件 | 关键成功因素 |

龙头驱动型 | 以单一龙头企业为核心,吸附上下游企业集聚 | 沃尔夫斯堡(大众)、丰田市(丰田)、深圳坪山(比亚迪) | 城市已有或能引进全球级龙头企业 | 企业持续创新投入、政府高效服务配套 |

平台枢纽型 | 以经开区/高新区为载体,打造公共服务平台 | 上海临港、合肥新桥、郑州航空港 | 交通枢纽优越、土地资源充裕 | 精准招商引资、产业链配套完善 |

创新生态型 | 以高校/科研机构为内核,构建创新生态系统 | 北京(清华、北航)、武汉(武大、华科) | 科教资源丰富、人才储备充足 | 科技成果转化机制、风险投资活跃 |

集群协同型 | 多城市联动,形成功能互补的集群网络 | 长三角(上海+合肥+常州+宁波)、大湾区(广深莞佛) | 区域一体化程度高、城市间分工明确 | 基础设施互联互通、政策协同一致 |

5.3 面向未来的空间规划建议

面向”十五五”及更长周期,中国新能源汽车产业的空间布局需要在以下方面实现优化:

一是强化”极核-节点-网络”的多层次空间体系。在现有六大产业集群的基础上,进一步明晰各极核城市(深圳、上海、合肥、北京、重庆等)的功能定位,避免同质化竞争。建议深圳聚焦”三电+智能化”技术创新,上海聚焦”外资总部+出海枢纽”功能,合肥聚焦”国资引领+产业链整合”模式,北京聚焦”智能网联+政策创新”高地,重庆聚焦”高端智造+西部辐射”基地。

二是推动”产业社区”向”创新城区”的空间升级。传统产业园区以生产制造功能为主,空间形态单一、城市功能缺失。未来的新能源汽车产业空间应向“创新城区”转型——融合研发办公、中试制造、测试验证、展示体验、生活服务、文化休闲等多元功能,打造”15分钟产业生活圈”。沃尔夫斯堡的沃尔夫斯堡AG模式(建设16个商业和工业园区+联合办公空间+创新中心)提供了可资借鉴的经验。

三是前瞻布局”氢能走廊”和”储能枢纽”等新基建空间。随着氢能和储能产业的快速崛起,需要在现有新能源汽车产业集群中嵌入氢能制备、储运、加注设施和储能电站的空间载体。建议在京津冀、长三角、珠三角等负荷中心布局”储能枢纽”,在西北、东北等可再生能源富集区布局”氢能走廊”,形成”车-能-城”协同的空间格局。

全球新能源汽车产业聚集区对比

免责声明:本报告基于公开信息和行业研究编制,仅供参考,不构成投资建议。报告中的数据和预测来源于权威机构公开发布的信息,分析师已尽力确保准确性,但不保证完全无误。市场有风险,投资需谨慎。