执行摘要

截至2026年H2,全球冷却液市场(广义口径含汽车、工业、数据中心、特种应用)规模约210亿美元,其中中国市场突破425亿元(约合60亿美元),占全球近30%份额。核心增长极已从传统汽车防冻液切换至三大新兴赛道:新能源汽车低电导率冷却液(2026年中国市场68.1亿元,CAGR 13.7%)、数据中心液冷用氟化液(2026年全球浸没式氟化液市场3.4亿美元,CAGR 8.06%)及半导体制造用超纯冷却液(PFPE品类2025年8.4亿美元,CAGR 10.51%)。

本研究的核心判断是:冷却液行业正从"化工耗材"向"功能材料+智能服务"双轮驱动转型,结构性机会集中在高端电子级冷却液(低电导率、氟化液、硅基液)环节,该环节毛利率可达50%-70%,是传统产品的3-5倍。

核心趋势:

·AI算力液冷全面爆发:2026年中国数据中心液冷渗透率达37%,液冷从"选配"变"标配",拉动电子级冷却液需求指数级增长。

·国产替代加速:中国半导体冷却液外资份额从2024年的31.7%骤降至2026年的12.4%。

·环保法规倒逼配方革命:欧盟REACH 2026年新增3种添加剂限制,中国GB/T43193强制实施。

最大不确定性来自:PFAS环保法规的全球性收紧可能波及氟化液技术路线,若替代技术(硅基液、合成酯基液)成熟度超预期,将重塑竞争格局。建议优先布局电子级冷却液国产替代、关注硅基vs氟化液技术路线竞争、把握液冷渗透率从37%→50%的关键拐点。

一、行业定义与 2026 市场大局观

1.1 行业定义与边界

冷却液(Coolant)是指在热管理系统中承担热量传递、吸收与耗散功能的工作流体总称。其核心功能包括:热量传导、温度调节、材料防护(防腐蚀/防垢)和电气绝缘(特定场景)。本研究采用广义冷却液定义,覆盖从传统汽车防冻液到高端电子氟化液的全谱系产品。

行业生命周期定位方面,传统汽车防冻液已进入成熟期(全球CAGR仅5%),工业金属加工液处于成熟-再成长期(生物基转型带来二次增长),而新能源汽车冷却液、数据中心液冷介质和半导体特种冷却液则处于高速成长期早段(CAGR均超过10%)。行业整体呈现"传统稳态、新兴爆发"的双轨格局。

维度 | 包含范围 | 排除范围 |

产品形态 | 乙二醇基防冻液、丙二醇基冷却液、氟化液(HFE/PFPE)、硅基冷却液、金属加工切削液、液压油 | 纯润滑油(功能以减摩为主)、气态制冷剂(R134a等纯制冷剂气体)、纯水 |

应用场景 | 汽车发动机/EV电池热管理、数据中心浸没式/冷板式液冷、金属切削/磨削加工、半导体制造温控、航空航天热管理 | 暖通空调制冷循环系统(以压缩机-冷凝器-蒸发器为主体)、工业清洗液 |

价值链 位置 | 中游配方制造与调和(核心环节) | 上接基础化工原料(乙二醇/丙二醇/氟化工),下接整车制造与IDC运营 |

客户类型 | toB为主(OEM配套、IDC集采、工业用户),部分toC(售后维修市场占45%) | 纯科研实验室试剂级(规模可忽略) |

1.2 当年市场规模(全球 vs 中国)

冷却液市场因统计口径差异,各机构数据存在显著分化。以下多源数据并列呈现:

口径 | 全球规模 | 中国规模 | 数据日期 | 置信度 |

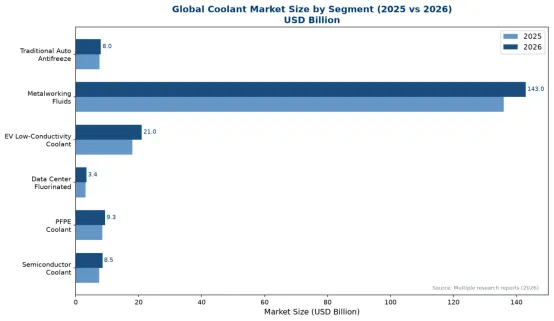

广义冷却液(全品类) | ~210亿美元 | ~425亿元(60亿美元) | 2026 | MEDIUM |

汽车防冻液(OEM+售后) | 8亿美元 | N/A | 2026 | HIGH |

金属加工液 | 143亿美元 | ~35亿美元 | 2026 | HIGH |

EV低电导率冷却液 | 21亿美元 | 68.1亿元 | 2026 | HIGH |

工程氟化液(全品类) | 11.6亿美元 | ~4亿美元 | 2026 | HIGH |

PFPE冷却液 | ~9.3亿美元 | ~3亿美元 | 2025 | HIGH |

浸没式氟化液(仅数据中心) | 3.4亿美元 | ~1.5亿美元 | 2026 | HIGH |

数据差异说明:广义口径(210亿美元)包含了金属加工液(143亿美元)这一最大单一品类。若剔除金属加工液,"非工业类"冷却液全球市场约67亿美元,其中数据中心液冷介质和EV冷却液是增长最快的两个子赛道。中国市场占全球约28%-30%,但在EV冷却液和数据中心液冷领域占比更高(约35%-40%),这与中国新能源汽车渗透率(54.3%)和AI算力基建的全球领先地位直接相关。

上图清晰呈现了各细分赛道的规模差异:金属加工液以143亿美元稳居最大单一品类,但增速最慢;EV低电导率冷却液和PFPE冷却液虽基数较小,但增长动能最为强劲,反映了行业从"量增"向"质变"的结构性转型。

1.3 CAGR与生命周期定位

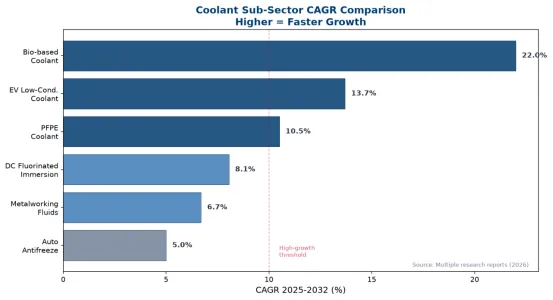

各细分赛道增速分化显著,反映行业从"量增"向"质变"的结构性转型:

细分赛道 | 2025-2032 CAGR | 生命周期 | 核心驱动 |

汽车防冻液(传统) | 5.0% | 成熟期 | 全球汽车保有量稳增 |

金属加工液 | 4.8%-6.7% | 成熟-再成长 | 生物基转型+EV零部件加工 |

EV低电导率冷却液 | 13.7% | 高速成长 | 800V高压平台+长寿命需求 |

数据中心氟化液 | 8.06%-15.7% | 爆发前夜 | AI算力密度指数级攀升 |

PFPE冷却液 | 10.51% | 高速成长 | 半导体制造+浸没式液冷 |

生物基冷却液 | ~22% | 成长期早段 | 欧盟环保法规强制驱动 |

上图显示,生物基冷却液(22%)和EV低电导率冷却液(13.7%)的增速远超传统品类,而传统汽车防冻液(5%)和金属加工液(6.7%)已进入低速稳增阶段。投资逻辑应聚焦于CAGR>10%的高增长赛道。

1.4 关键里程碑事件回顾(2024-2026)

冷却液行业在2024-2026年间经历了多项标志性事件,奠定了当前"高端突破、国产替代"的产业格局:

时间 | 事件 | 影响 |

2024年Q1 | 3M宣布退出PFAS氟化液生产 | 全球浸没式液冷氟化液供应缺口扩大,国产替代窗口开启 |

2024年Q3 | 巨化股份4000吨/年氢氟醚D系列产线投产 | 国产氟化液产能实质性突破 |

2025年Q2 | GB/T43193-2023国标发布 | 中国首个电动汽车低电导率冷却液强制性国标 |

2025年Q4 | 英伟达将全液冷列为Rubin平台标配 | 液冷从选配变标配,锁定冷却液长期需求 |

2026年Q1 | GB/T43193强制实施 | 所有EV冷却液必须符合低电导率要求 |

2026年Q1 | 曙光数创发布全球首款兆瓦级相变浸没液冷整机柜 | 浸没式液冷单机柜功率突破900kW |

2026年5月 | 欧盟REACH新增3种冷却液添加剂限制 | 全球冷却液配方体系面临重新洗牌 |

2026年H1 | 国内万卡级AI训练机房开工量同比增长210% | 液冷渗透率从12%飙升至28% |

二、产业链图谱与核心玩家格局

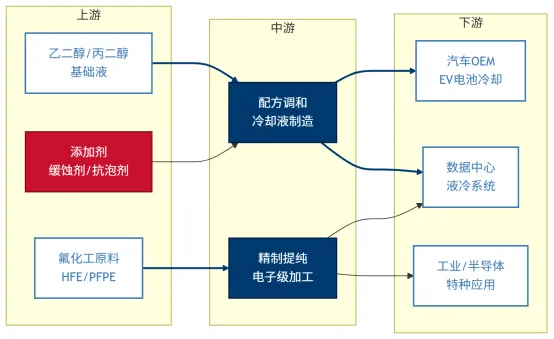

冷却液产业链可分为三层:上游原材料(基础化工原料+功能添加剂)、中游配方制造与调和、下游终端应用。产业链的核心壁垒集中在中游配方环节——冷却液的性能差异主要由添加剂配方(缓蚀剂、pH调节剂、抗泡剂等)和精制工艺决定,而非基础液本身。

上图展示了冷却液产业链的三层结构。添加剂环节(红色)是技术壁垒最高、利润最厚的"卡脖子"环节,国际巨头(巴斯夫、陶氏、赢创)通过专利布局在此环节形成垄断优势。中游配方调和(深蓝)是产业链价值实现的核心枢纽,决定了产品的终端性能和市场定位。

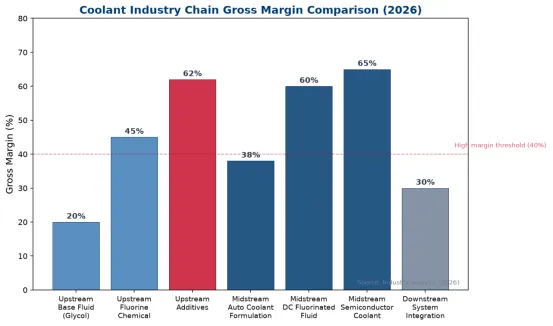

2.2 各环节利润分配

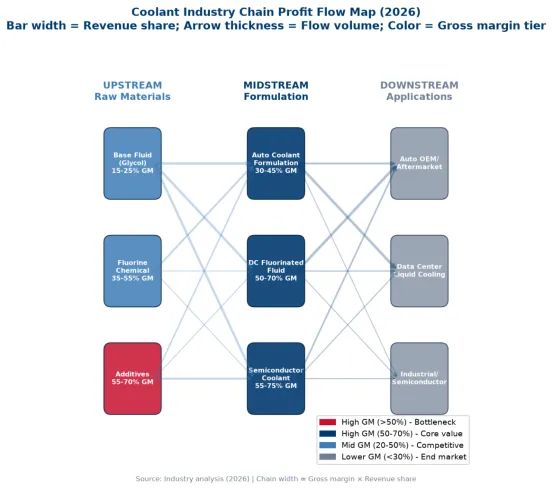

冷却液产业链的利润分配呈现显著的"微笑曲线"——上游基础原料和下游终端品牌利润率尚可,但中游特种配方环节毛利率远超基础液加工:

环节 | 代表公司 | 毛利率区间 | 净利率区间 | 行业地位 | 议价能力 |

上游-基础液(乙二醇) | 卫星化学、华鲁恒升 | 15-25% | 8-12% | 产能分散,CR3~35% | 低 |

上游-氟化工原料 | 巨化股份、东阳光 | 35-55% | 18-28% | 配额管控,CR3~65% | 高 |

上游-添加剂 | 巴斯夫、陶氏、赢创 | 55-70% | 25-35% | 寡头垄断,CR3~70% | 极高 |

中游-汽车冷却液配方 | 龙蟠科技、统一股份 | 30-45% | 12-20% | CR6=89.7% | 中高 |

中游-数据中心氟化液 | 巨化股份、新宙邦、3M | 50-70% | 25-40% | 3M退出后国产替代中 | 高 |

中游-半导体冷却液 | 中化蓝天、永和股份 | 55-75% | 30-45% | CR5=68.4% | 极高 |

下游-系统集成 | 英维克、申菱环境 | 25-35% | 8-15% | 订单驱动,头部集中 | 中 |

利润最厚的环节是上游添加剂(毛利率55-70%)和中游半导体/数据中心级冷却液配方(毛利率50-75%) 。添加剂环节被巴斯夫、陶氏、赢创三大巨头把持,是典型的"小批量、高壁垒、强议价"格局。电子级冷却液配方环节则因技术门槛极高(电导率<1μS/cm、纯度>99.8%)而享有超额利润。

上图以产业链利润流向图(替代桑基图)呈现了从上游原材料到下游应用的利润分布。链条宽度代表"毛利率 × 营收占比",颜色代表利润层级:红色=极高利润瓶颈环节,深蓝=核心价值环节,浅蓝=竞争性环节,灰色=终端市场。利润最厚的"卡脖子"节点是上游添加剂(55-70%毛利)和中游半导体/数据中心级冷却液(50-75%毛利)。

冷却液产业链利润分布呈现明显的"配方为王"特征。上游基础液(乙二醇/丙二醇)属于大宗化工品,竞争激烈、利润微薄;而一旦进入电子级精制和特种配方环节,利润率呈阶梯式跃升。这意味着投资冷却液赛道的核心逻辑不是"产能规模",而是"配方能力+客户认证"。

2.3 头部玩家阵营与定位

全球冷却液市场呈现"国际巨头把持高端、本土企业主攻中端"的竞争格局,但国产替代正在加速改写版图:

全球传统冷却液龙头:

公司 | 业务定位 | 核心产品 | 市占率 | 毛利率 | 关键差异化 |

巴斯夫 | 全球汽车冷却液No.1 | Glysantin系列 | 全球~8% | ~45% | 百年添加剂专利积累 |

壳牌 | 综合石化巨头 | Shell乙二醇系列 | 全球~6% | ~40% | 上游乙二醇一体化 |

陶氏化学 | 丙二醇/硅基液全球龙头 | DOWCAL系列 | 全球~5% | ~42% | 有机硅改性聚醚技术 |

FUCHS | 金属加工液全球No.1 | RENOLIN系列 | 金属加工液~10% | ~38% | 精密加工液配方壁垒 |

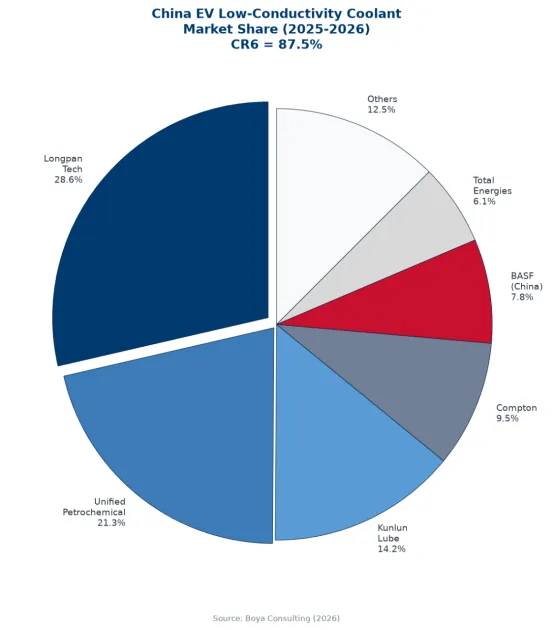

中国新能源汽车冷却液龙头(2025-2026年EV低电导率冷却液市场):

公司 | 市占率 | 配套车型 | 关键优势 |

龙蟠科技 | 28.6% | 蔚来ET5、小鹏G6、理想L7等6款独家 | 缓蚀剂全链条自主可控 |

统一股份 | 21.3% | 一汽、上汽等OEM配套 | 2.3万终端服务网点 |

昆仑润滑油 | 14.2% | 中国重汽、一汽解放混动重卡 | 商用车渠道壁垒 |

巴斯夫(中国) | 7.8% | Glysantin EV Coolant系列 | 国际品牌+技术溢价 |

上图显示中国EV低电导率冷却液市场已形成高度集中的竞争格局,CR6达87.5%。龙蟠科技以28.6%的份额领跑,其核心壁垒在于缓蚀剂全链条自主可控和6款车型独家供应关系。外资(巴斯夫+道达尔)合计仅占13.9%,较传统汽车冷却液市场的外资份额大幅下降。

数据中心/半导体冷却液核心玩家:

公司 | 领域 | 核心产品 | 市场地位 | 最新动态 |

巨化股份 | 氟化液 | 全氟聚醚/氢氟醚 | 国内氟化液龙头,产能12万吨 | 承建国内最大浸没式液冷项目 |

中化蓝天 | 半导体冷却液 | PFPE类介电冷却液 | 中国半导体冷却液No.1(22.1%份额) | 牵头编制半导体浸没式氟化冷却液国标 |

新宙邦 | 氟化液 | PFPE系列 | PFPE年产能2500吨 | 切入英伟达供应链 |

润禾材料 | 硅基冷却液 | 硅基液冷介质 | 全球硅基冷却液No.1(~20%市占率) | 成本仅为3M氟化液的1/5 |

东阳光 | 氟化液 | R-1233zd冷媒级氟化液 | 通过Meta认证 | 打通全产业链 |

2.4 融资与估值热力图

2025-2026年冷却液/液冷赛道代表性融资与估值事件:

公司 | 时间 | 事件 | 估值/市值 | 核心指标 |

曙光数创 | 2026Q1 | 营收同比增长780% | 北交所液冷龙头 | 浸没式液冷绝对龙头 |

龙蟠科技 | 2026Q1 | 营收同比增长119.6%,净利增926% | A股市值~200亿元 | 子公司迪克化学获华为认证 |

高澜股份 | 2026Q1 | 毛利率30.68%(+5.5pct) | 在手订单~15亿元 | 切入英伟达GB300供应链 |

申菱环境 | 2025-2026 | 海外营收增650% | CDU国内出货量No.1 | 72项液冷专利 |

液冷产业链中下游(系统集成、液冷服务器)估值已处于高位,部分公司出现业绩透支迹象。而上游冷却液原料企业(巨化股份、新宙邦等)的估值相对合理,且业绩爆发仍在初期——AI算力需求的传导尚未完全反映到上游冷却液原料的订单与价格上。

三、核心驱动力与行业发展痛点

3.1 五大核心驱动力

冷却液行业的增长由技术、政策、需求、资本和供给侧五维力量共同驱动,其中AI算力液冷和新能源汽车是当前最强的两大引擎。

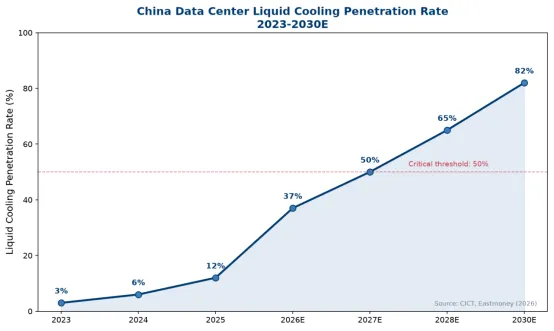

技术驱动:AI芯片功率密度指数级攀升。英伟达GB200单机架功率突破130kW,下一代Rubin架构芯片单芯片功耗预计突破2000W,传统风冷热流密度极限仅10-20W/cm²,远无法胜任。液冷散热效率是风冷的4000倍,当单机柜功率超过80kW时,只有浸没式氟化液液冷能稳定实现散热。这直接驱动数据中心液冷渗透率从2025年12%飙升至2026年的37%,拉动冷却液需求从"选配"变"刚需"。

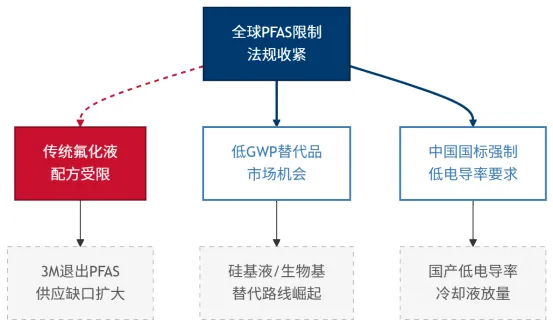

政策驱动:全球环保法规倒逼配方革命。中国GB/T43193-2023于2026年1月1日起强制实施,明确电动汽车冷却液电导率须低于100μS/cm(动态循环老化后检测)。欧盟REACH于2026年6月新增DMAc、BTA-2、TRZ-7三种添加剂限制,无过渡期直接生效。中国“东数西算”工程要求PUE≤1.25,间接强制新建数据中心采用液冷技术。这些政策构成了冷却液行业的技术门槛升级与配方体系重构的刚性推动力。

需求驱动:新能源汽车与数据中心双轮爆发。2026年中国新能源汽车销量预计突破1850万辆,渗透率达54.3%,800V高压快充平台车型占比从12.7%跃升至23.5%,直接拉动低电导率冷却液需求。数据中心方面,2026年上半年万卡级AI训练机房开工量同比增长210%,液冷从"可选项"变为"必选项"。

资本驱动:液冷赛道融资热度持续攀升。2025-2026年液冷产业链上市公司业绩集体爆发:曙光数创2026Q1营收同比增780%、龙蟠科技净利增926%、高澜股份在手订单15亿元。资本市场对中下游(系统集成)估值已显著偏高,但上游冷却液原料企业的价值重估才刚刚开始。

供给侧驱动:国产替代进入窗口期。3M于2024年宣布退出PFAS氟化液生产,叠加中国氟化工配额管理制度,外资品牌在中国半导体冷却液市场份额从2024年31.7%骤降至2026年12.4%。巨化股份、中化蓝天、新宙邦等国产厂商正加速填补空白,国产氟化液价格已降至进口产品的一半(400-500元/L vs 800-1200元/L)。

3.2 卡脖子环节与技术瓶颈

尽管国产替代进展显著,冷却液行业仍面临多个关键技术瓶颈:

高端添加剂自主化率不足。有机羧酸类缓蚀剂、苯并三氮唑衍生物等核心添加剂仍由巴斯夫、陶氏、赢创三大国际巨头垄断,国内企业在中低端产品已实现替代,但高端OAT(有机酸技术)配方领域的自主化率不足30%。添加剂虽仅占冷却液配方的5-10%质量比,却决定了产品80%以上的性能差异和定价权。

电子级氟化液纯度瓶颈。半导体制造用氟化液要求纯度达到99.99%以上,金属离子含量需控制在ppb级别。目前国内巨化股份等企业已实现量产突破,但在批次一致性、长期稳定性方面与科慕(Chemours)、大金(Daikin)仍有差距,导致部分高端半导体客户仍偏好进口产品。

硅基vs氟化液技术路线分化。硅基冷却液(以润禾材料为代表)凭借低成本(仅为氟化液1/5)和高导热性能快速渗透AI数据中心市场,已进入英伟达GB200供应链。但氟化液在超高温稳定性(>150°C)、化学惰性方面仍有不可替代的优势。两条技术路线的博弈尚未收敛,企业面临路线选择风险。

3.3 商业化瓶颈与单位经济挑战

冷却液行业的商业化挑战集中体现在三个维度:

客户认证周期长。汽车冷却液OEM配套认证通常需要12-24个月(含3000小时以上动态腐蚀测试),半导体级冷却液认证周期更长(18-36个月),且不同车企/芯片厂商均有专有规格,供应链切换成本极高。这对新进入者构成显著的市场准入壁垒。

全生命周期服务尚未规模化。冷却液属于持续复购的运维耗材(数据中心冷却液循环寿命约2年),但目前行业仍以"卖产品"为主,缺乏"冷却液+在线监测+预测性维护"的一体化服务模式。冷却液监测传感器市场2026年达6亿美元,预示着后市场服务的巨大空间。

低端产能过剩与高端供给不足并存。中国冷却液总产能达500万吨/年,但产能利用率仅65%。低端工业级产品长期价格战,利润微薄;而电子级高纯丙二醇等高端原料却供不应求,形成"低端泛滥、高端紧缺"的结构性矛盾。

3.4 政策与合规风险

冷却液行业面临的政策风险呈现"全球收紧、区域分化"的特征:

上述因果链揭示了政策对冷却液行业的深层影响路径。PFAS限制是最大风险变量——若欧盟全面禁止PFAS类冷却液,氟化液技术路线将受到根本性冲击,但目前半导体和数据中心领域的"必要用途豁免"为氟化液提供了政策缓冲期。中国国标(GB/T43193)则是确定性最高的利好——它直接锁定了低电导率冷却液的刚性需求,使龙蟠科技、统一股份等已获认证的企业获得先发优势。

维度 | 驱动力(推动) | 痛点(阻碍) | 净影响 |

技术 | AI芯片功率密度指数级攀升,液冷成刚需 | 硅基vs氟化液路线未收敛,选择风险高 | H |

政策 | GB/T43193强制实施,锁定低电导率需求 | PFAS全球限制可能波及氟化液路线 | H |

需求 | EV渗透率54.3%,800V平台加速 | 传统燃油车冷却液需求逐年递减 | H |

资本 | 液冷赛道业绩集体爆发,资本密集涌入 | 中下游估值过高,部分标的业绩透支 | M |

供给 | 3M退出+国产替代加速,窗口期打开 | 高端添加剂自主化率<30%,批次稳定性差距 | M |

四、2026-2027 趋势预测与红利爆发点

4.1 趋势一:液冷从"选配"变"标配",冷却液需求指数级增长

2026年是液冷产业化的分水岭——液冷渗透率从2025年的12%飙升至28%-37%,英伟达将全液冷列为Rubin平台供货的前置条件,新建智算中心100%采用液冷技术。这意味着冷却液从"可买可不买"的耗材,升级为AI算力的"血液"——没有它,芯片只能降频降性能。

具体数据支撑:2026年上半年万卡级AI训练机房开工量同比增长210%;国内40多家新建智算中心全部标配液冷系统;全球液冷市场规模预计达980-1160亿元,同比增速超60%。冷却液作为液冷系统的核心耗材,具备"初始装填+定期更换"的永续属性——液冷机柜建成后的2年周期更换机制,为冷却液企业提供了远强于一次性硬件订单的持续现金流。

受益方:巨化股份、新宙邦(氟化液)、润禾材料(硅基液)、龙蟠科技(EV冷却液)、统一股份。受损方:传统风冷设备厂商、未能切入液冷供应链的传统冷却液企业。预计触发时点:2026年H2-2027年H1液冷渗透率突破50%。

上图显示液冷渗透率正沿S曲线加速攀升,2026年达37%,预计2027年突破50%关键拐点。这意味着冷却液需求将从"项目制"转向"存量运维"模式——已建成数据中心的定期更换需求将成为稳定的收入来源。

4.2 趋势二:硅基冷却液挑战氟化液主导地位

硅基vs氟化液的技术路线竞争正在加速分化。润禾材料硅基冷却液全球市占率约20%,已进入英伟达GB200/GB300供应链,导热性能优于3M氟化液,成本仅为1/5。硅基路线走"低粘度、高流动性"方向,在AI数据中心渗透速度明显快于氟化液。

但氟化液在超高温稳定性(>150°C)、两相变冷却(利用相变潜热大幅提升换热效率)方面仍具不可替代优势。巨化股份承建的重庆潼南1500P浸没式液冷项目即采用氟化液路线。两条路线大概率将长期共存:硅基液主导冷板式(占70%-75%市场份额),氟化液在浸没式高端场景(占20%-25%但增速更快)保持优势。

受益方:润禾材料、新安股份(硅基路线);巨化股份、东阳光(氟化液路线)。受损方:3M(已退出PFAS)、科慕(传统氟化液业务承压)。关键观察指标:2027年硅基液在浸没式液冷中的渗透率是否突破15%。

4.3 趋势三:冷却液从"卖产品"走向"产品+服务"一体化

冷却液行业正在复制工业气体行业的商业模式演进路径——从单次产品销售转向"初始装填+在线监测+预测维护+定期更换"的全生命周期服务模式。永和股份已与摩尔线程签署全生命周期冷却液服务协议,涵盖初始装填、季度现场监测及动态配方校准。龙蟠科技2026年5月推出"冷却液+清洗剂+运维"全生命周期液冷方案。

冷却液监测传感器市场2026年达6亿美元,CAGR 8.8%。Honeywell在2026Q1推出Forge Coolant Analytics平台,结合MEMS传感器与云端ML模型,可在冷却液电导率超阈值前30天发出预警。这种"传感器+数据+服务"的模式将冷却液从 commodity 升级为 performance chemical,大幅提升客户粘性和利润率。

受益方:具备在线监测能力和数据分析平台的冷却液企业(龙蟠科技、Honeywell)。受损方:仅提供单一产品、无技术服务能力的中小冷却液厂商。

4.4 红利爆发的触发条件与领先指标

趋势 | 触发条件(量化阈值) | 领先指标(如何观察) | 预计触发时点 | 受益方 | 受损方 |

液冷全面替代风冷 | 液冷渗透率突破50% | 英伟达/华为季度出货量+新建IDC招标PUE要求 | 2027年H1 | 巨化/新宙邦/润禾 | 传统风冷设备商 |

国产氟化液全面替代 | 国产氟化液市占率>60% | 巨化/中化蓝天季度氟化液收入+三大运营商集采中标比例 | 2027年Q4 | 巨化/中化蓝天/永和 | 科慕/大金/苏威 |

硅基液渗透浸没式 | 硅基液在浸没式液冷渗透率>15% | 润禾材料/新安股份液冷收入增速+英伟达认证进度 | 2028年H1 | 润禾/新安 | 纯氟化液路线企业 |

冷却液服务模式规模化 | "产品+服务"模式收入占比>20% | 头部企业技术服务收入占比+传感器部署量 | 2027年H2 | 龙蟠/Honeywell | 单一产品厂商 |

生物基冷却液主流化 | 欧盟强制生物基含量>30%新规落地 | 欧盟法规进展+巴斯夫/陶氏生物基产品线营收 | 2027-2028 | 巴斯夫/卫星化学 | 纯石化基液企业 |

4.5 反方观点与反转信号

反方观点一:AI算力投资存在周期性回调风险。若大模型训练效率出现突破性进展(如更高效的模型架构使算力需求降低),数据中心建设节奏可能放缓,液冷渗透率的提升速度或不及预期。部分分析师指出,当前液冷产业链中下游估值已包含过度乐观的预期,部分标的业绩透支。→ 反驳要点:即使算力需求增速放缓,单芯片功率密度的提升趋势不会逆转(物理定律决定),液冷替代风冷的技术必要性不受投资周期影响。

反方观点二:PFAS全面禁止可能摧毁氟化液技术路线。若欧盟在2027-2028年通过全面PFAS限制提案(目前仍在磋商中),氟化液冷却液将面临根本性的合规挑战,已投入大量产能的巨化股份等企业可能面临资产减值风险。→ 反驳要点:半导体和数据中心领域的"必要用途豁免"大概率保留;且企业已在布局PFAS-free替代氟化液(HFO基 fluids,GWP<10),技术迭代可控。

反转信号:

1.液冷渗透率连续两个季度低于预期值5个百分点以上

2.主流云厂商公开宣布回退至风冷为主的技术方案

3.欧盟通过无豁免条款的全面PFAS禁令

4.硅基液出现重大安全事故(如长期运行后腐蚀铜管路)导致行业信任危机

5.巨化股份/新宙邦氟化液业务连续两季度收入环比下降

五、商业化落地建议与避坑指南

5.1 主流商业模式与单位经济

冷却液行业存在三种主流商业模式,其单位经济特征差异显著:

模式一:OEM配套供应(toB大客户直销) 。代表企业:龙蟠科技、统一股份。核心逻辑是与整车厂/服务器厂商建立长期配套关系,单车/单机柜冷却液用量12-15升,随整车/设备出货同步放量。毛利率30-45%,客户认证周期12-24个月,回本周期2-3年。优势是需求确定性高、客户粘性强(认证壁垒锁定);风险是大客户集中度高,单一客户流失影响显著。

模式二:高端特种液直销+技术溢价。代表企业:巨化股份(氟化液)、中化蓝天(半导体冷却液)。聚焦电子级/半导体级高端市场,单吨价格可达数十万至数百万元(半导体级氟化液均价66万元/吨)。毛利率50-75%,但产能扩张受配额和纯度工艺制约。核心壁垒是技术认证+长期供应合约。

模式三:全生命周期服务(产品+监测+运维) 。代表企业:龙蟠科技(全生命周期液冷方案)、永和股份(冷却液管理服务协议)。将冷却液从一次性产品销售升级为"初始装填+定期监测+预测维护+到期更换"的订阅式服务。毛利率可达60%以上(服务溢价),客户生命周期价值(LTV)显著提升。

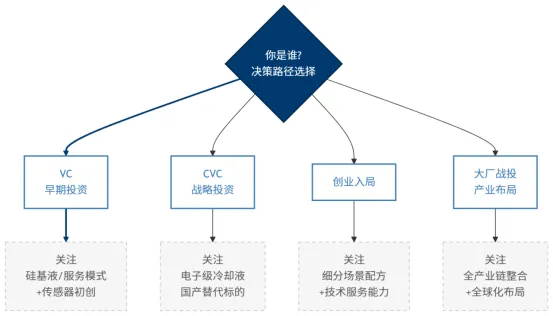

5.2 决策者差异化路径

VC早期投资:应关注硅基冷却液(润禾材料路线的早期项目)和冷却液智能监测服务初创企业。硅基液技术路线尚未完全成熟,存在技术型创业机会;服务模式(传感器+数据分析+预测维护)正处于从0到1的阶段,ThermoAI等初创已在欧洲验证了"软传感器"商业模型。投资逻辑是"高成长+技术差异化",但需警惕技术路线收敛风险。

CVC战略投资:整车厂和数据中心运营商应优先投资电子级冷却液国产替代标的。核心逻辑是降低供应链风险——当前高端氟化液仍部分依赖进口,通过股权投资锁定产能和优先供货权。重点关注通过英伟达/华为认证的上游材料企业。

创业入局:建议避开与龙蟠科技、统一股份在EV冷却液OEM市场的正面竞争(CR6已达89.7%),转向三个细分蓝海:①数据中心冷却液全生命周期管理服务(目前无全国性服务商);②生物基冷却液配方开发(欧盟2026年强制要求生物基含量>30%,市场供给缺口大);③储能电站专用温控液(增速>50%/年,竞争格局未定)。

大厂战投:巴斯夫、陶氏等国际巨头应加速中国本土化研发和产能建设,特别是在低电导率EV冷却液和环保型金属加工液领域。中国企业已在性价比和本土服务响应上建立优势,外资需要通过技术溢价和全球化认证体系维持差异化。

5.3 进入壁垒与防御性

壁垒类型 | 评级 | 论据 |

技术壁垒 | 极高 | 电子级冷却液纯度>99.8%,添加剂配方涉及数十项专利,认证周期12-36个月 |

品牌壁垒 | 中等 | 汽车OEM市场品牌认知重要(巴斯夫Glysantin系列占据心智),但数据中心市场更看重认证和性能 |

规模壁垒 | 中等 | 基础液生产需要规模化降成本,但高端特种液批量小、单价高,规模非核心壁垒 |

生态壁垒 | 高 | OEM配套关系一旦建立极难替换(认证重跑成本高),英伟达/华为认证供应商名单形成强锁定 |

5.4 失败案例与避坑清单

失败/退出案例 | 公司 | 时间 | 失败原因 | 教训(避坑要点) |

3M退出PFAS氟化液 | 3M | 2024 | PFAS环保诉讼压力+社会舆论+合规成本过高 | PFAS技术路线存在根本性政策风险,押注单一路线需评估监管尾部风险 |

某民企高端氟化液产线搁浅 | 未披露 | 2025 | 电子级纯度不达标,批次一致性差,无法通过半导体客户认证 | 高端冷却液的壁垒不在产能而在工艺Know-how,投产前需完成至少2000小时长周期验证 |

传统防冻液企业转型失败 | 多家中小企业 | 2024-2025 | 试图从传统石化基防冻液切入EV低电导率市场,但缺乏电化学兼容性设计能力 | EV冷却液与传统防冻液是不同品类,需要完全不同的配方能力和测试验证体系 |

5.5 90天行动建议

立即(0-30天) :

1.梳理冷却液供应链清单,识别对进口氟化液/添加剂的依赖度,评估断供风险

2.跟踪巨化股份、新宙邦2026Q2财报中氟化液业务的收入增速,判断国产替代进度

3.关注欧盟PFAS限制提案的最新磋商进展,评估对氟化液技术路线的影响

近期(30-60天) :

1.启动对2-3家电子级冷却液国产供应商的技术评估与样品测试

2.若为数据中心运营商,评估液冷系统冷却液更换周期与运维服务外包方案

3.研究GB/T43193强制实施后,现有冷却液产品是否达标,制定合规时间表

中期(60-90天) :

1.制定冷却液"产品+服务"一体化采购策略,引入在线监测与预测维护机制

2.评估硅基液在自身应用场景中的可行性,建立双技术路线供应商组合

3.针对生物基冷却液开展技术预研,为2027-2028年欧盟新规落地做准备

结语

综上,冷却液行业正处于从"传统化工耗材"向"高端功能材料+智能服务"转型的关键窗口期。2026年全球市场规模约210亿美元,中国占约30%份额(425亿元),其中新能源汽车低电导率冷却液、数据中心液冷氟化液和半导体级特种冷却液构成三大增长极,CAGR均超过10%。AI算力密度的指数级攀升和新能源汽车渗透率突破54%,正在将冷却液从边缘耗材推向热管理产业链的战略核心位置。

核心判断:产业链利润最厚的环节是高端电子级冷却液配方(毛利率50-75%),国产替代已进入实质性突破阶段——外资在中国半导体冷却液市场的份额两年内从31.7%骤降至12.4%。硅基液与氟化液的技术路线竞争将长期共存,但硅基液凭借成本优势(仅为氟化液1/5)在AI数据中心场景的渗透速度更快。

关键不确定性:

·若PFAS全球限制超预期收紧(无豁免条款),氟化液技术路线将面临根本性冲击

·若AI算力投资出现周期性回调,液冷渗透率提升节奏可能放缓

·若硅基液在长期运行中出现系统性安全问题(腐蚀/降解),将影响整条技术路线的市场信心

下一步追踪:

1.液冷渗透率季度数据——关注中国信通院和三大运营商的季度液冷部署进展

2.国产氟化液收入增速——跟踪巨化股份、新宙邦、中化蓝天的季度财报中氟化液/含氟精细化学品收入

3.硅基液在浸没式液冷中的渗透率——观察润禾材料季度液冷收入及新客户认证进展

4.欧盟PFAS限制提案进展——关注ECHA官网和欧盟委员会磋商动态

5.GB/T43193强制实施后的市场合规率——跟踪低电导率冷却液的实际装车率与售后反馈