дёҖгҖҒйҫҷеӨҙеј•йўҶпјҢ26е№ҙжңүжңӣиҝҺжқҘдә§дёҡеҘҮзӮ№

йҫҷеӨҙеј•йўҶй’ з”өйҮҸдә§зӘҒз ҙпјҢејҖеҗҜвҖңй’ й”ӮеҸҢжҳҹй—ӘиҖҖвҖқж—¶д»ЈгҖӮиҮӘ2021е№ҙеҸ‘еёғ第1д»Јй’ з”өд»ҘжқҘпјҢе®Ғеҫ·ж—¶д»Је·Із ”еҸ‘еӨҡд»Јдә§е“ҒпјҡеҠЁеҠӣеңәжҷҜпјҢ2025е№ҙеҸ‘еёғдәҶе…Ёж–°й’ зҰ»еӯҗз”өжұ е“ҒзүҢдёҖй’ ж–°пјҢеңЁиғҪйҮҸеҜҶеәҰгҖҒеҫӘзҺҜеҜҝе‘ҪгҖҒдҪҺжё©жҖ§иғҪгҖҒе……з”өйҖҹзҺҮзӯүж–№йқўжҳҫи‘—жҸҗеҚҮпјҢ2026е№ҙ4жңҲ21ж—ҘпјҢе®Ғеҫ·ж—¶д»ЈеңЁи¶…зә§з§‘жҠҖж—ҘеҸ‘еёғдјҡдёҠе®ЈеёғзӘҒз ҙдәҶй’ зҰ»еӯҗз”өжұ йҮҸдә§зҡ„еӣӣеӨ§иЎҢдёҡйҡҫе…іпјҡжһҒиҮҙжҺ§ж°ҙгҖҒзЎ¬зўідә§ж°”гҖҒй“қз®”зІҳжҺҘ瓶йўҲгҖҒиҮӘз”ҹжҲҗиҙҹжһҒзҡ„规模еҢ–йҮҸдә§пјҢ并预计дәҺ26Q4е®һзҺ°й’ ж–°з”өжұ 规模еҢ–йҮҸдә§дҫӣеә”пјӣеӮЁиғҪеңәжҷҜпјҢ26е№ҙ4жңҲ1ж—ҘпјҢе®Ғеҫ·ж—¶д»ЈеңЁз¬¬еҚҒеӣӣеұҠеӮЁиғҪеӣҪйҷ…еі°дјҡжҡЁеұ•и§ҲдјҡдёҠйҰ–ж¬ЎеҜ№еӨ–еұ•еҮәе…¶еӮЁиғҪдё“з”Ёй’ зҰ»еӯҗз”өжұ пјҢеҸҜе…ЁйқўиҰҶзӣ–2-8hзҡ„еӨ§еһӢеӮЁиғҪеҸҠAIDCеӮЁиғҪеә”з”ЁеңәжҷҜпјҢ并计еҲ’дәҺе№ҙеҶ…е®һзҺ°е•ҶдёҡеҢ–иҗҪең°гҖӮжҲ‘们и®ӨдёәпјҢйҡҸзқҖиЎҢдёҡйҫҷеӨҙе®һзҺ°й’ зҰ»еӯҗз”өжұ еңЁеҠЁеҠӣгҖҒеӮЁиғҪдёӨеӨ§ж ёеҝғеңәжҷҜзҡ„йҮҸдә§иҗҪең°пјҢе°ҶеҜ№ж•ҙдёӘдә§дёҡй“ҫеҪўжҲҗжҳҺзЎ®зҡ„жӢүеҠЁж•Ҳеә”пјҢдә§дёҡеҢ–иҝӣзЁӢжңүжңӣеҠ йҖҹгҖӮ

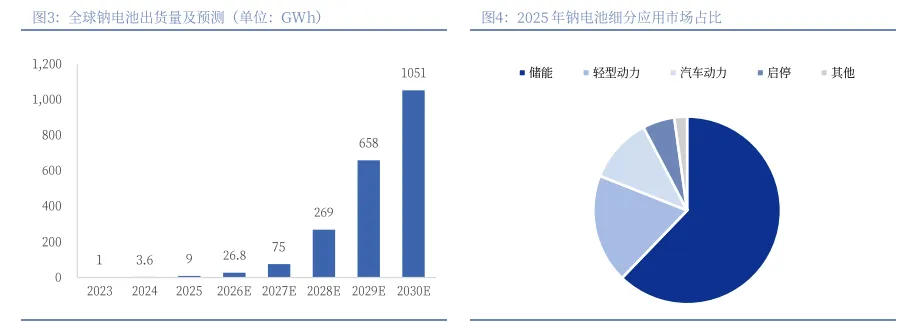

й’ зҰ»еӯҗз”өжұ иҝҺжқҘдә§дёҡеҢ–жӢҗзӮ№пјҢеҠЁеҠӣеӮЁиғҪйҪҗеҸ‘еҠӣгҖӮжҚ®SPIRпјҢ2025е№ҙе…Ёзҗғй’ зҰ»еӯҗз”өжұ еҮәиҙ§йҮҸиҫҫ9GWHпјҢеҗҢжҜ”еўһй•ҝ150%пјҢе…¶дёӯпјҢеӮЁиғҪй’ з”өжұ еҮәиҙ§5.6GWhпјҢеҚ жҜ”62.2%пјҢдёәз»қеҜ№дё»еҠӣеә”з”ЁеңәжҷҜпјӣиҪ»еһӢеҠЁеҠӣ/жұҪиҪҰеҠЁеҠӣ/еҗҜеҒңй’ з”өжұ еҮәиҙ§1.7/1/0.5GWhпјҢеҚ жҜ”18.8%/11.3%/5.6%гҖӮжҲ‘们и®ӨдёәеҪ“еүҚй’ з”өеёӮеңәе·ІеҲқ具规模пјҢжңӘжқҘеҠЁеҠӣгҖҒеӮЁиғҪгҖҒдёӨиҪ®иҪҰзӯүйўҶеҹҹе°ҶжҲҗдёәжңҖжңүзңӢзӮ№зҡ„еёӮеңәпјҢе…¶дёӯеҠЁеҠӣйўҶеҹҹжҲ–жҲҗдёә规模еҢ–жңҖе…ій”®зҡ„еҗҜеҠЁзӮ№гҖӮеҠЁеҠӣз«ҜпјҢжҲӘиҮізӣ®еүҚпјҢе®Ғеҫ·ж—¶д»Је·ІдёҺй•ҝе®үгҖҒеҘҮз‘һгҖҒйҳҝз»ҙеЎ”зӯүеӨҡ家иҪҰдјҒиҫҫжҲҗеҗҲдҪңж„Ҹеҗ‘пјҢ26е№ҙжҲ–жҲҗдёәжҲҗдёәй’ з”өжұ 规模еҢ–дёҠиҪҰе…ғе№ҙпјҢеҠЁеҠӣеёӮеңәиө·йҮҸе°ҶжҲҗдёәдә§дёҡеўһй•ҝеҘҮзӮ№пјӣеӮЁиғҪз«ҜпјҢ2026е№ҙ4жңҲпјҢе®Ғеҫ·ж—¶д»ЈжҗәжүӢжө·еҚҡжҖқеҲӣзӯҫзҪІе…ЁзҗғжңҖеӨ§еӮЁиғҪй’ з”өеҗҲдҪңеҚҸи®®пјҢиҫҫжҲҗ3е№ҙ60GWhй’ зҰ»еӯҗз”өжұ и®ўеҚ•еҗҲдҪңгҖӮ

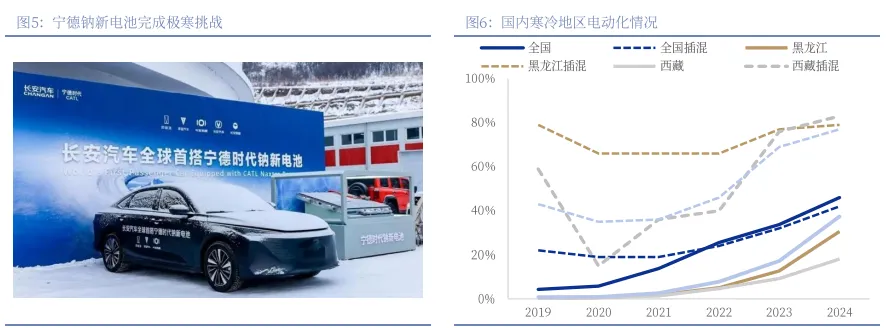

й’ з”өи§ЈеҶіз”өеҠЁеҢ–вҖңеҢ—дёҠвҖқйҡҫзӮ№пјҢеҸ еҠ з»ҸжөҺжҖ§е…‘зҺ°пјҢдёӯдҪҺз«ҜеҠЁеҠӣж”ҫйҮҸеҸҜжңҹгҖӮ常规еҠЁеҠӣй”Ӯз”өжұ еңЁ-20В°в„ғдёӢе®№йҮҸдҝқжҢҒзҺҮиҝ…йҖҹиЎ°еҮҸиҮі80%д»ҘдёӢпјҢиҖҢй’ з”өжұ жҷ®йҒҚиғҪе®һзҺ°-20В°в„ғдёӢе®№йҮҸдҝқжҢҒзҺҮеңЁ90%д»ҘдёҠпјҢе®Ғеҫ·ж—¶д»ЈжңҖж–°дәҢд»Јй’ ж–°з”өжұ еҸҜеңЁ-40в„ғдёӢе®№йҮҸдҝқжҢҒзҺҮ>90%гҖӮеңЁжҖ§д»·жҜ”гҖҒжҷәиғҪеҢ–зӯүдјҳеҠҝжҳҫи‘—йўҶе…Ҳжғ…еҶөдёӢпјҢдҪҺжё©жҖ§иғҪдёҚи¶іе§Ӣз»ҲжҳҜз”өеҠЁеҢ–еӨ§и§„жЁЎвҖңеҢ—дёҠвҖқзҡ„ж ёеҝғеҚЎзӮ№пјҢеҢәеҹҹж•°жҚ®дёҠ2024е№ҙе…ЁеӣҪж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮиҫҫ46%пјҢиҖҢй»‘йҫҷжұҹ/иҘҝи—Ҹ/ж–°з–Ҷж–°иғҪжәҗиҪҰжё—йҖҸзҺҮд»…дёә31%/18%/37%пјҢжҳҫи‘—дҪҺдәҺе…ЁеӣҪе№іеқҮж°ҙе№іпјӣеҗҢжңҹе…ЁеӣҪжҸ’з”өж··еҠЁиҪҰеһӢеңЁж–°иғҪжәҗиҪҰдёӯеҚ жҜ”дёә42%пјҢиҖҢй»‘йҫҷжұҹ/иҘҝи—Ҹ/ж–°з–ҶжҸ’ж··еҚ жҜ”й«ҳиҫҫ79%/83%/77%пјҢжҸ’ж··жҳҺжҳҫеҚ дјҳжҳҜзңҹе®һз”өеҠЁеҢ–йңҖжұӮзҡ„еҸҚеә”гҖӮжҲ‘们и®ӨдёәпјҢй’ з”өжұ жһҒз«ҜзҺҜеўғдёӢдёҚиЎ°еҮҸгҖҒеҸҜзЁіе®ҡж”ҫз”өзҡ„иғҪеҠӣи§ЈеҶідёӯеӣҪеҢ—ж–№гҖҒеҢ—зҫҺгҖҒдёң欧зӯүең°еҢәзәҜз”өз»ӯиҲӘйҡҫйўҳпјҢж–°иғҪжәҗжұҪиҪҰеңЁиҝҷдәӣеҢәеҹҹзҡ„жё—йҖҸзҺҮеӨ©иҠұжқҝжңүжңӣжү“ејҖпјӣеҸ еҠ 规模еҢ–йҮҸдә§дёӢжҲҗжң¬дјҳеҠҝйҖҗжӯҘе…‘зҺ°пјҢй’ з”өжұ еңЁдёӯдҪҺз«ҜеҠЁеҠӣеёӮеңәеҜ№й”Ӯз”өжұ зҡ„еҠ йҖҹжӣҝд»Јд№ҹе°ҶйҡҸд№Ӣеұ•ејҖгҖӮ

е®Ғеҫ·ж—¶д»Ји‘ЈдәӢй•ҝжӣҫжҜ“зҫӨи®Өдёәй•ҝжңҹзңӢпјҢй’ зҰ»еӯҗз”өжұ еҜ№зҺ°жңүеёӮеңәзҡ„жӣҝд»ЈжҜ”дҫӢжңүжңӣиҫҫеҲ°30%иҮі40%гҖӮ

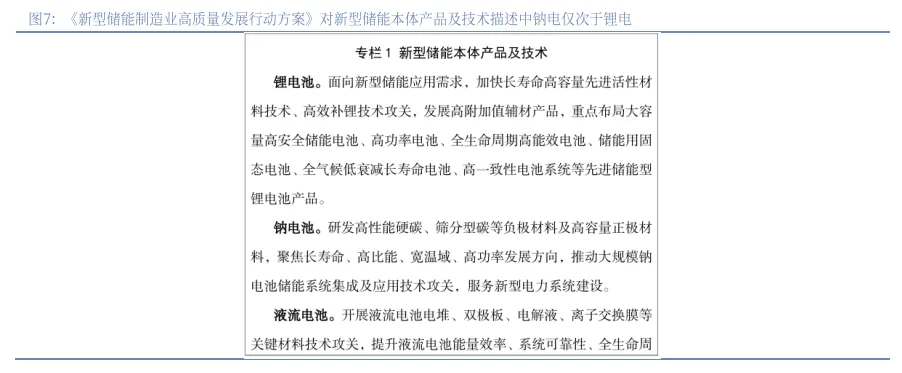

е®Ҫжё©еҹҹ+й«ҳе®үе…ЁжҖ§+й«ҳж”ҫз”өеҖҚзҺҮпјҢеӮЁиғҪж”ҫйҮҸеҸҜжңҹгҖӮж”ҝзӯ–з«ҜпјҢеӮЁиғҪжҠҖжңҜеӨҡе…ғеҢ–жҳҜеӣҪеҶ…еӮЁиғҪдә§дёҡеҸ‘еұ•зҡ„еӨ§иғҢжҷҜпјҢиҖҢй’ з”өеҮӯеҖҹе®Ҫжё©еҹҹгҖҒй«ҳе®үе…ЁжҖ§гҖҒй«ҳж”ҫз”өеҠҹзҺҮдёүеӨ§дјҳеҠҝпјҢдё”еҜ№жқҗж–ҷд»·ж јдёҚж•Ҹж„ҹгҖҒдҫҝе®ңгҖҒдә§иғҪиҮӘдё»еҸҜжҺ§пјҢжңүжңӣеңЁеӮЁиғҪйўҶеҹҹеӨ§и§„жЁЎж”ҫйҮҸгҖӮ2025е№ҙ2жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…«йғЁй—Ёе…ідәҺеҚ°еҸ‘гҖҠж–°еһӢеӮЁиғҪеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁж–№жЎҲгҖӢпјҢйҰ–иҰҒжҸҗеҮәеҸ‘еұ•еӨҡе…ғеҢ–ж–°еһӢеӮЁиғҪжң¬дҪ“жҠҖжңҜпјҢй’ з”өжҺ’еәҸд»…ж¬ЎдәҺй”Ӯз”өгҖӮ

1пјүе®Ҫжё©еҹҹпјҡеңЁй«ҳзә¬еәҰй«ҳеҜ’жһҒз«ҜзҺҜеўғең°еҢәпјҢз”өзҪ‘зі»з»ҹжң¬е°ұзӣёеҜ№и–„ејұпјҢй…ҚеҗҲж–°иғҪжәҗзҡ„еӮЁиғҪеҲҡйңҖжӣҙејәпјӣй’ з”өжұ жҷ®йҒҚеҸҜеңЁ-40в„ғиҮі80В°в„ғзҡ„е…Ёжё©еҹҹеҶ…е·ҘдҪңпјҢдё”еңЁ-20В°Cж—¶е®№йҮҸдҝқжҢҒзҺҮжҺҘиҝ‘90%пјҢе……еҲҶйҖӮй…Қй«ҳеҜ’ең°еҢәеӮЁиғҪз”өз«ҷзҡ„еә”з”ЁйңҖжұӮгҖӮ

2пјүй«ҳе®үе…ЁжҖ§пјҡй’ з”өжұ еҶ…йҳ»иҫғй«ҳпјҢзҹӯи·Ҝж—¶еҸ‘зғӯйҮҸе°Ҹдё”зғӯеӨұжҺ§жё©еәҰи¶…300в„ғпјҢе®үе…ЁжҖ§дјҳдәҺй”Ӯз”өпјҢдҪҝе…¶жӣҙе®№жҳ“жё—йҖҸж•°жҚ®дёӯеҝғзӯүй«ҳе®үе…ЁиҰҒжұӮеңәжҷҜгҖӮ26е№ҙ4жңҲпјҢдёӯеӣҪ科еӯҰйҷўзү©зҗҶз ”з©¶жүҖиғЎеӢҮиғңеӣўйҳҹеңЁгҖҠиҮӘ然·иғҪжәҗгҖӢеҸ‘иЎЁйҮҚзЈ…жҲҗжһңпјҡеӣўйҳҹжҲҗеҠҹејҖеҸ‘еҮәдёҖз§Қе…·жңүиҮӘдҝқжҠӨеҠҹиғҪзҡ„еҸҜиҒҡеҗҲдёҚзҮғз”өи§ЈиҙЁпјҲPNEпјүпјҢе…ЁзҗғйҰ–ж¬ЎеңЁе®үж—¶зә§й’ зҰ»еӯҗз”өжұ дёӯе®һзҺ°еҪ»еә•йҳ»ж–ӯзғӯеӨұжҺ§пјҢеңЁй’ з”өжұ е®үе…ЁдёҠе®һзҺ°йҮҚеӨ§зӘҒз ҙгҖӮ

3пјүй«ҳж”ҫз”өеҖҚзҺҮпјҡй’ з”өжұ е…·еӨҮдјҳејӮзҡ„еҖҚзҺҮжҖ§иғҪпјҢж”ҜжҢҒ5Cз”ҡиҮіжӣҙй«ҳеҖҚзҺҮзҡ„еҝ«е……пјҢдё”еңЁеӨ§з”өжөҒж”ҫз”өдёӢеҸ‘зғӯйҮҸе°ҸпјҢйҖӮеҗҲи°ғйў‘еӮЁиғҪзӯүйңҖиҰҒзһ¬й—ҙеӨ§еҠҹзҺҮиҫ“еҮәзҡ„еңәжҷҜгҖӮжҚ®зўізҙўеӮЁиғҪпјҢе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪдё“з”Ёй’ зҰ»еӯҗз”өжұ ж”ҜжҢҒ6C+й«ҳеҖҚзҺҮж”ҫз”өпјҢеҸҜжҜ«з§’зә§е“Қеә”GPUйӣҶзҫӨзҡ„з®—еҠӣжіўеҠЁпјҢжҜ”зЈ·й…ёй“Ғй”Ӯжӣҙд»Һе®№пјӣй№ҸиҫүиғҪжәҗзҡ„зҖҡжө·зі»еҲ—AIDCдё“з”Ёз”өиҠҜеҸҜе®һзҺ°10Cй«ҳеҖҚзҺҮж”ҫз”өжҖ§иғҪпјҢзЎ®дҝқеңЁдҫӣз”өдёӯж–ӯзһ¬й—ҙдёәй«ҳеҠҹзҺҮеҜҶеәҰзҡ„AIDCеңәжҷҜжҸҗдҫӣе·ЁеӨ§еҠҹзҺҮж”Ҝж’‘гҖӮ

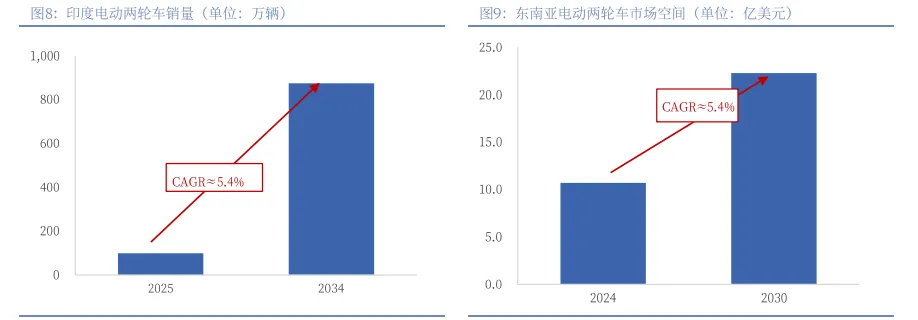

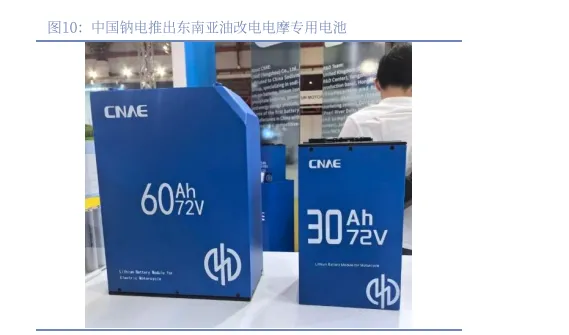

иғҪжәҗйҖҡиғҖеҠ йҖҹиҪ¬еһӢпјҢдёӨиҪ®иҪҰйўҶеҹҹеӨ§жңүеҸҜдёәгҖӮдёӯдёңеҶІзӘҒеҜ№е…ЁзҗғиғҪжәҗд»·ж јдёӯжһўжҠ¬еҚҮзҡ„еҪұе“Қе·ІзЎ®е®ҡпјҢеҜ№дәҺеҚ°еәҰгҖҒдёңеҚ—дәҡзӯүж–°е…ҙеёӮеңәпјҢжІ№д»·жіўеҠЁеҜ№еұ…ж°‘з”ҹдә§з”ҹжҙ»еҪұе“ҚжӣҙеӨ§пјӣдҪңдёәй«ҳйў‘еҲҡйңҖдәӨйҖҡе·Ҙе…·зҡ„дёӨиҪ®иҪҰпјҢз”өеҠЁеҢ–жӣҝд»Ји¶ӢеҠҝиө°ејәгҖӮеңЁдёӨиҪ®иҪҰеңәжҷҜдёӯпјҢз”өжұ зҡ„ж ёеҝғзәҰжқҹдёҚжҳҜжһҒиҮҙиғҪйҮҸеҜҶеәҰпјҢиҖҢжҳҜдҪҺжҲҗжң¬гҖҒй«ҳе®үе…ЁгҖҒиҖҗдҪҺжё©гҖҒеҝ«е……е’ҢеҫӘзҺҜеҜҝе‘Ҫпјҡй“…й…ёз”өжұ иҙЁйҮҸиғҪйҮҸеҜҶеәҰйҖҡеёёд»…30-50Wh/kgпјҢеҜјиҮҙж•ҙиҪҰйҮҚйҮҸиҝҮеӨ§пјҢеҫӘзҺҜеҜҝе‘ҪзәҰ1000-1500ж¬ЎпјҢе……з”өйҖҹеәҰж…ўпјҢжҖ§иғҪдёҠжҜ”дёҚдёҠй’ з”өпјӣиҖҢй”Ӯз”өеңЁдҪҺд»·ж јеҢәй—ҙжҖ§иғҪеҫҖеҫҖд№ҹеӨ§жү“жҠҳжүЈпјҢйҷҚжң¬з©әй—ҙд№ҹдёҚеҸҠй’ з”өпјӣз»јеҗҲзңӢпјҢй’ з”өеңЁдёӨиҪ®иҪҰйўҶеҹҹжңүжӣҙеӨ§зҡ„дјҳеҠҝпјҢе°ҶжҲҗдёәдёҖдёӘе°ҸиҖҢзҫҺзҡ„еёӮеңәгҖӮ

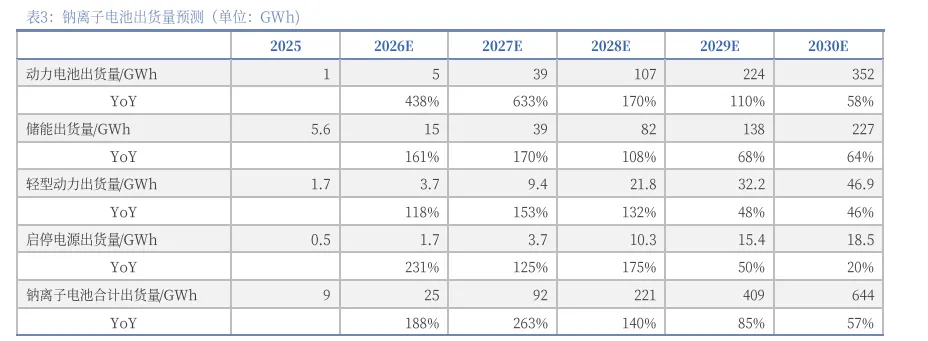

еҠЁеҠӣеҗҜеҠЁпјҢ2030е№ҙжңүжңӣеҶІеҮ»ж•°зҷҫGWhзә§еҲ«еҮәиҙ§йҮҸгҖӮжҲ‘们и®ӨдёәеҠЁеҠӣгҖҒеӮЁиғҪгҖҒдёӨиҪ®иҪҰе°ҶжҲҗдёәйҮҚзӮ№ж”ҫйҮҸзҡ„йўҶеҹҹпјҡйҡҸзқҖй’ з”өи§ЈеҶіз”өеҠЁеҢ–вҖңеҢ—дёҠвҖқйҡҫзӮ№дёҺз»ҸжөҺжҖ§е…‘зҺ°пјҢй’ з”өжңүжңӣе®һзҺ°и§„жЁЎеҢ–дёҠиҪҰпјӣеңЁй«ҳеҜ’ең°еҢәеӮЁиғҪз”өз«ҷгҖҒж•°жҚ®дёӯеҝғзӯүй«ҳе®үе…ЁиҰҒжұӮеңәжҷҜеҸҠи°ғйў‘еӮЁиғҪзӯүйңҖиҰҒзһ¬й—ҙеӨ§еҠҹзҺҮиҫ“еҮәзҡ„еңәжҷҜпјҢй’ з”өжңүжңӣеӨ§и§„жЁЎж”ҫйҮҸпјӣеҗҢж—¶пјҢй’ з”өеҮӯеҖҹдҪҺжҲҗжң¬дёҺй«ҳжҖ§иғҪзҡ„з»јеҗҲжҜ”иҫғдјҳеҠҝпјҢеңЁдёӨиҪ®иҪҰйўҶеҹҹжңүжңӣе®һзҺ°еҜ№й“…й…ёз”өжұ зҡ„еӨ§и§„жЁЎжӣҝд»ЈгҖӮжҲ‘们预计пјҢй’ з”өеңЁеҠЁеҠӣз”өжұ /еӮЁиғҪ/дёӨиҪ®з”өеҠЁиҪҰйўҶеҹҹзҡ„жё—йҖҸзҺҮжңүжңӣйҖҗжӯҘд»Һ2025е№ҙзҡ„0.1%/0.9%/8.5%еҲҶеҲ«жҸҗеҚҮиҮі2030е№ҙзҡ„15%/10%/65%пјӣжӯӨеӨ–пјҢй’ з”өеҗҜеҒңз”өжәҗеңЁйҮҚеҚЎзӯүе•Ҷз”ЁиҪҰйўҶеҹҹзҡ„еёӮеңәз©әй—ҙеҗҢж ·еҸҜи§ӮгҖӮжҚ®жҲ‘们жөӢз®—пјҢ2026гҖҒ2027еҸҠ2028е№ҙй’ зҰ»еӯҗз”өжұ еҮәиҙ§йҮҸе°ҶиҫҫеҲ°25гҖҒ92гҖҒ221GWhпјҢеҗҢжҜ”еўһй•ҝ188%гҖҒ263%гҖҒ140%пјҢ2025-2030е№ҙCAGR иҫҫ136%пјҢеҲ° 2030жңүжңӣзӘҒз ҙ 600Gwhпјӣе…¶дёӯпјҢеҠЁеҠӣ/еӮЁиғҪ2026гҖҒ2027еҸҠ2028е№ҙй’ зҰ»еӯҗз”өжұ еҮәиҙ§йҮҸе°ҶиҫҫеҲ°еҲ«дёә5/15гҖҒ39/39гҖҒ107/82GwhпјҢеҚ жҜ”21%/58%гҖҒ43%/43%гҖҒ48%/37%пјҢ2025-2030 е№ҙ CAGR иҫҫ 223%/110%гҖӮ

дәҢгҖҒй”Ӯй“ңжҲҗжң¬дјҳеҠҝжҳҫи‘—пјҢ规模еҢ–йҷҚжң¬жҳҜе…ій”®

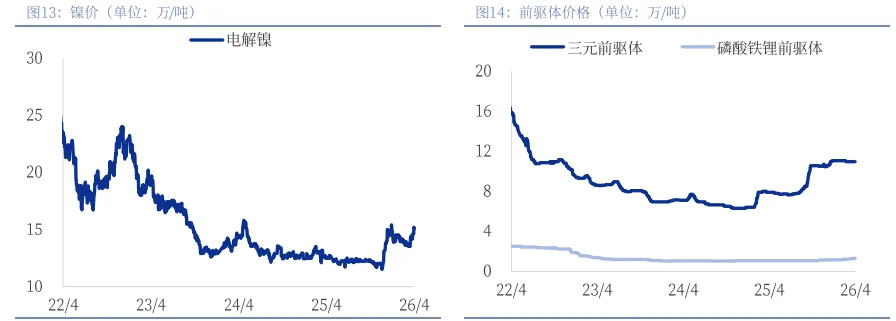

й”Ӯд»·жҢҒз»ӯиө°й«ҳпјҢе…¶д»–йҮ‘еұһеҗҢж ·еӨ§е№…ж¶Ёд»·гҖӮжҲӘиҮі2026е№ҙ4жңҲ30ж—ҘпјҢз”өжұ зә§зўій…ёй”Ӯд»·ж ј17.72дёҮе…ғ/еҗЁпјҢеҗҢжҜ”й«ҳеўһ169%пјӣеҸ—5/6жңҲжҺ’дә§зҺҜжҜ”жҢҒз»ӯжҸҗеҚҮеҪұе“ҚпјҢеҸ еҠ жҙҘе·ҙеёғйҹҰгҖҒжҫіжҙІгҖҒйқһжҙІгҖҒжұҹиҘҝжҚўиҜҒзӯүзҹӯжңҹжү°еҠЁпјҢй”Ӯд»·жҲ–еҶҚеҶІй«ҳгҖӮеҗҢж—¶пјҢй”Ӯз”өжұ дә§дёҡй“ҫе…¶д»–йҮ‘еұһжқҗж–ҷд»·ж јеқҮдәҰе‘ҲзҺ°дёҠиЎҢи¶ӢеҠҝпјҢжҲӘиҮі4жңҲ30ж—ҘпјҢз”өжұ зә§з”өи§Јй’ҙд»·ж ј42.3дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+76%пјҢз”өи§Јй•Қд»·ж ј15.1дёҮеҗЁпјҢеҗҢжҜ”+21%пјҢз”өи§Јй”°д»·ж ј1.5дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+33%пјҢзЈ·й…ёй“Ғд»·ж ј1.3дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+22%гҖӮ

й’ з”өжұ еҺҹжқҗж–ҷд»·ж јдҪ“зі»зЁіе®ҡпјҢиө„жәҗиҮӘдё»еҸҜжҺ§гҖӮжҲҗжң¬дёҠпјҢеӣ дёҚеҸ—иө„жәҗзәҰжқҹпјҢй’ з”өжұ ж ёеҝғеҺҹжқҗж–ҷд»·ж јй•ҝжңҹдҝқжҢҒзЁіе®ҡеҢәй—ҙпјҢжҚ®SMMй’ з”өжҠҘд»·пјҢжҲӘиҮі5жңҲ11ж—ҘпјҢз”өжұ зә§зўій…ёй’ еқҮд»·0.425дёҮе…ғ/еҗЁпјҢеҗҢжҜ”-9.6%пјҢз„ҰзЈ·й…ёй’ еқҮд»·1.13дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+18.3%пјҢе…ӯж°ҹзЈ·й…ёй’ еқҮд»·8.0дёҮе…ғпјҢеҗҢжҜ”-5.9%пјҢдёҠжёёеҺҹж–ҷз«Ҝд»·ж јжҖ»дҪ“е№ізЁіпјҢдј еҜјиҮіжӯЈжһҒжқҗж–ҷзҺҜиҠӮпјҢиҒҡйҳҙзҰ»еӯҗеҢ–еҗҲзү©жқҗж–ҷпјҲNFPP)еқҮд»·дёә2.58дёҮе…ғ/еҗЁпјҢеҗҢжҜ”-7.2%пјҢеұӮзҠ¶йҮ‘еұһж°§еҢ–зү©жқҗж–ҷеқҮд»·дёә4.93дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+6.6%гҖӮд»ҺжҲҳз•ҘеұӮйқўзңӢпјҢй”Ӯиө„жәҗзЁҖе°‘пјҢжҲ‘еӣҪй”Ӯиө„жәҗеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳдёҖжҚ®дёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡй”ӮдёҡеҲҶдјҡеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй”ӮиЎҢдёҡеҺҹж–ҷеҜ№еӨ–дҫқеӯҳеәҰи¶…иҝҮ55%пјӣзӣёжҜ”д№ӢдёӢпјҢй’ иө„жәҗеңЁе…Ёзҗғе№ҝжіӣеҲҶеёғпјҢең°еЈідё°еәҰзәҰжҳҜй”Ӯзҡ„1000еӨҡеҖҚпјҢдё”жҲ‘еӣҪй’ зӣҗиҮӘз»ҷзҺҮжҺҘиҝ‘100%пјҢдҫӣеә”й“ҫиҮӘдё»еҸҜжҺ§пјҢйҷӨйғЁеҲҶи·ҜзәҝеӨ–пјҢй’ з”өеҺҹжқҗж–ҷж— з”ҹдә§з“¶йўҲпјҢжҳҜжңӘжқҘиғҪжәҗжҲҳз•ҘйҮҚиҰҒзҡ„иЎҘе……гҖӮ

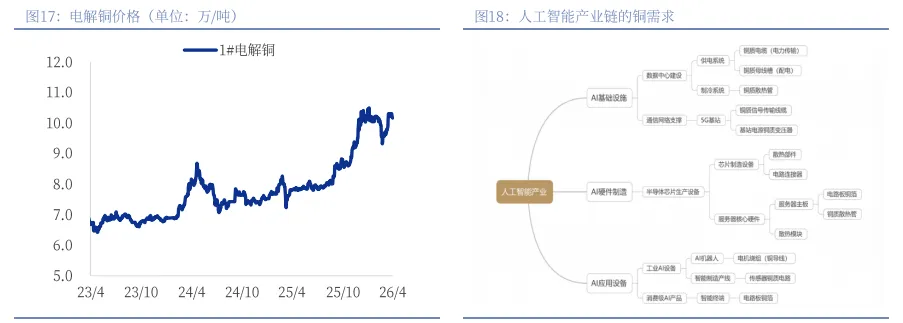

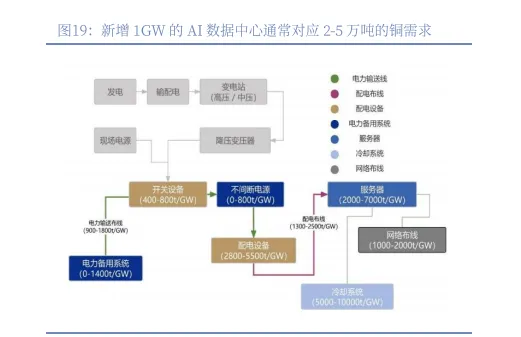

AIж—¶д»ЈеӨ§иғҢжҷҜдёӢпјҢй“ңиө„жәҗзҙ§еј пјҢй’ з”өжӣҝд»ЈйҖ»иҫ‘жӣҙйЎәгҖӮAIеёҰеҠЁзҡ„йңҖжұӮеӮ¬з”ҹдёҖзі»еҲ—еҺҹжқҗж–ҷж¶Ёд»·пјҢе…¶дёӯй“ңзҺҮе…ҲжіўеҠЁпјҢжҲӘиҮі2026е№ҙ4жңҲ30ж—ҘпјҢз”өи§Јй“ңжҠҘд»·10.17дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+30.5%пјҢдё»иҰҒзі»дҫӣйңҖеӨұиЎЎжҺЁеҠЁй“ңд»·дёӯжһўй•ҝжңҹдёҠиЎҢпјҡйңҖжұӮдҫ§пјҢдәәе·ҘжҷәиғҪеёҰеҠЁз®—еҠӣеҹәзЎҖи®ҫж–ҪгҖҒж•°жҚ®дёӯеҝғйңҖжұӮе’Ңзӣёе…ій…ҚеҘ—з”Ёз”өеҜ№й“ңйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢеҸ еҠ з”өзҪ‘жү©е®№дёҺж”№йҖ еҚҮзә§гҖҒж–°иғҪжәҗе»әи®ҫеҪўжҲҗвҖңдёүйҮҚе…ұжҢҜвҖқпјӣдҫӣз»ҷдҫ§пјҢе…Ёзҗғй“ңзҹҝж–°еўһдә§иғҪжңүйҷҗгҖҒзҹҝеұұејҖеҸ‘жҠ•иө„е‘Ёжңҹй•ҝгҖҒең°зјҳж”ҝжІ»йЈҺйҷ©еҠ еү§дҫӣз»ҷдёҚзЎ®е®ҡжҖ§пјҢеҜјиҮҙй“ңзҹҝдҫӣз»ҷеўһй•ҝд№ҸеҠӣгҖӮ

еңЁжӯӨиғҢжҷҜдёӢпјҢй”Ӯз”өжұ еҲ¶йҖ еӣ й«ҳеәҰдҫқиө–й“ңз®”иҖҢйҷ·е…ҘдёҺAIз®—еҠӣеҹәзЎҖи®ҫж–ҪжҠўй“ңзҡ„еӣ°еўғпјҢйқўдёҙиҫғеӨ§зҡ„дҫӣеә”й“ҫйЈҺйҷ©дёҺжҲҗжң¬еҺӢеҠӣпјҢиҖҢй’ зҰ»еӯҗз”өжұ еҮӯеҖҹжӯЈиҙҹжһҒе…Ёй“қз®”йӣҶжөҒдҪ“и®ҫи®ЎпјҢд»Һж №жң¬дёҠж‘Ҷи„ұй“ңиө„жәҗжқҹзјҡпјҢдё”еҪ“еүҚй“ңй“қжҜ”д»·зәҰдёә4.2:1пјҢеҸҢйҮҚдјҳеҠҝдёӢй’ з”өжӣҝд»Јзҡ„з»ҸжөҺжҖ§дёҺеҝ…иҰҒжҖ§иҝӣдёҖжӯҘеҮёжҳҫпјҢжҲҳз•Ҙдјҳе…Ҳзә§жңүжңӣдёҠеҚҮгҖӮ

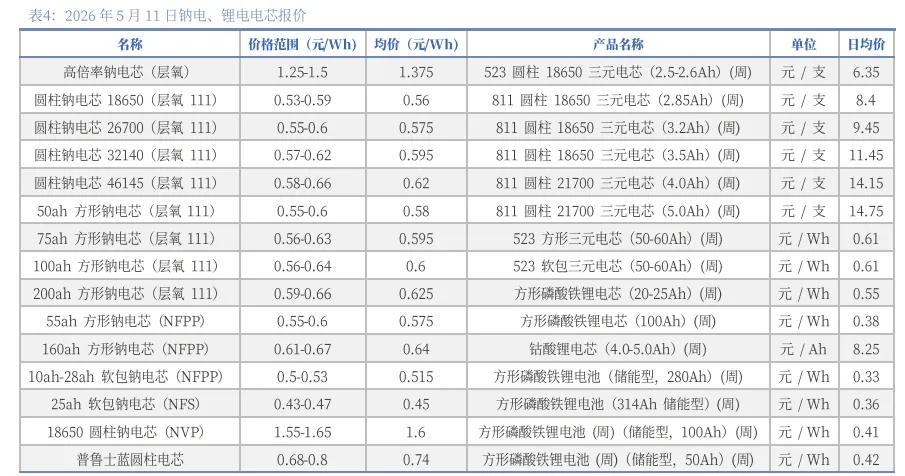

й’ й”Ӯд»·е·®пјҡзӣ®еүҚ第дёүж–№жҠҘд»·зі»з»ҹжҳҫзӨәй’ з”өжұ дҫқж—§иҫғй”Ӯз”өжұ д»·ж јжӣҙй«ҳпјҢеҰӮ2026е№ҙ5жңҲ11ж—Ҙ50Ahзҡ„ж–№еҪўзЈ·й…ёй“Ғй”Ӯз”өиҠҜеқҮд»·0.42е…ғ/WhпјҢиҖҢ55Ahзҡ„ж–№еҪўй’ з”өз”өиҠҜпјҲNFPP)еқҮд»·0.575е…ғ/WhпјҢжҢүз…§ж Үз§°з”өеҺӢжҠҳз®—еҗҢи§„ж јеқҮд»·зәҰ0.523е…ғ/WhпјҢй’ з”өд»Қй«ҳеҮәиҝ‘25%гҖӮ

й’ з”өжңӘжқҘйҷҚжң¬з©әй—ҙе·ЁеӨ§гҖӮжҚ®жөӢз®—пјҢй’ зҰ»еӯҗз”өжұ жҲҗжң¬еңЁ0.41е…ғ/Whд»ҘдёҠпјҢиҫғLFPй”Ӯз”өзәҰ0.36е…ғ/Whд»Қжңүе·®и·қпјӣе…¶дёӯжқҗж–ҷжҲҗжң¬дёҚеӨ§пјҢдё»иҰҒе·®ејӮеңЁдәҺ规模ж•Ҳеә”д»ҘеҸҠиүҜзҺҮз»ҷй”Ӯз”өеёҰжқҘдјҳеҠҝгҖӮдә§дёҡ规模жү©еӨ§дёҚд»…еёҰжқҘз”өиҠҜз«Ҝж‘Ҡи–„жҲҗжң¬пјҢеҗҢж—¶еҸҚе“әдёҠжёёиҙҹжһҒжқҗж–ҷзӯүе…ій”®дҫӣеә”зҺҜиҠӮпјҢеёҰеҠЁжқҗж–ҷиҝӣдёҖжӯҘйҷҚжң¬пјҢйў„и®ЎжңӘжқҘй’ з”өжҲҗжң¬жӣІзәҝе°Ҷеҝ«йҖҹдёӢ移пјҢжҖ§д»·жҜ”дјҳеҠҝдҪ“зҺ°гҖӮжҲӘиҮі2026е№ҙ5жңҲ19ж—ҘпјҢзўій…ёй”Ӯе’Ңй“ңз®”д»·ж јеҲҶеҲ«дёә18.65гҖҒ12.275дёҮе…ғ/еҗЁпјҢжҚ®жөӢз®—пјҢзўій…ёй”Ӯд»·ж јжҜҸдёҠж¶Ё1дёҮе…ғ/еҗЁпјҢзЈ·й…ёй“Ғй”Ӯз”өжұ з”өиҠҜжҲҗжң¬зҗҶи®әдёҠе°ҶдёҠж¶Ё0.007Wh/е…ғпјҢй“ңз®”д»·ж јжҜҸдёҠж¶Ё1дёҮе…ғ/еҗЁпјҢзЈ·й…ёй“Ғй”Ӯз”өжұ з”өиҠҜжҲҗжң¬зҗҶи®әдёҠе°ҶдёҠж¶Ё0.0045Wh/е…ғпјӣеҪ“е…¶д»–жғ…еҶөдёҚеҸҳзҡ„жғ…еҶөдёӢпјҢиӢҘй“ңз®”д»·ж јдёҠж¶ЁиҮі25дёҮе…ғ/еҗЁжҲ–зўій…ёй”ӮдёҠж¶ЁиҮі27дёҮе…ғ/еҗЁпјҢй’ й”Ӯз”өжұ з”өиҠҜжҲҗжң¬д»·е·®е°Ҷ收зӘ„дёә0гҖӮ