需求端现状

1. 住宅设计:需求断崖式萎缩(行业 60% 传统营收来源)

2. 政府基建 & 公建设计:持续收紧

3. 全行业市场规模数据

供给侧现状

(一)设计院企业数量变化情况

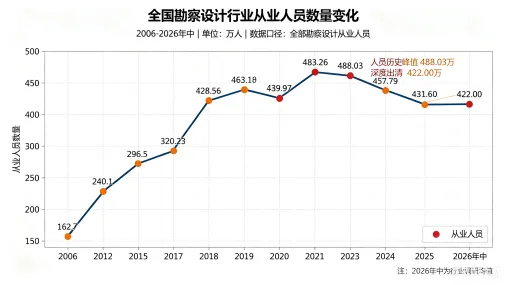

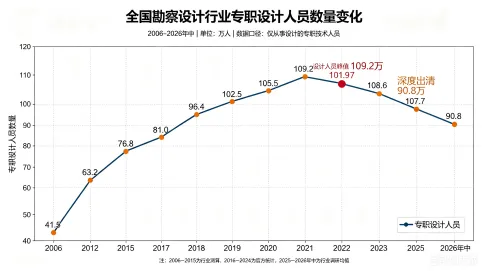

(二)从业人员流失情况

2024 年末官方统计:全勘察设计行业从业人员 457.8 万人,同比 - 5.2%,全年 23.8 万人离场;其中专职建筑设计人员 101.9 万人,同比减少 5.3%。 2026 年中全行业设计人员422万左右,相交于峰值累计流失61万人,总流失率14.4%。可以看到仍然大于2015年的数据。2015年是涨价去库存的那年,也是之前地产高周转的起始之年。人员的出清速度还是比较缓慢的。

(三)行业薪资变化

行业平均月薪:2020 年峰值 15200 元,2025 年均值 8600 元,薪资降幅43.4%。 分层薪资现状:

行业持续出清,每年淘汰20%–30% 剩余中小机构,两年内再减少 3000–5000 家企业。央企/ 省属国有综合大院市场占有率将持续上升;10 大央国企建筑设计院市场占有率从 2020 年不足 20% 升至 25% 以上,预测 2030 年行业集中度达 35%–40%。 细分赛道龙头(酒店室内、低碳光伏、产业园、医疗专项设计院)依然能存活; 产能回归合理区间:行业企业数量压缩至峰值1/3,从业人员稳定在 350–400 万,彻底解决产能过剩; 价值重构:单纯绘图业务持续贬值,策划、低碳咨询、全过程管控、专项技术服务获得高溢价; 技术替代加速:AI 绘图压缩基础绘图岗位需求,进一步加速低端产能、低端绘图人员出清。