高温合金行业投资价值分析

一、行业概况

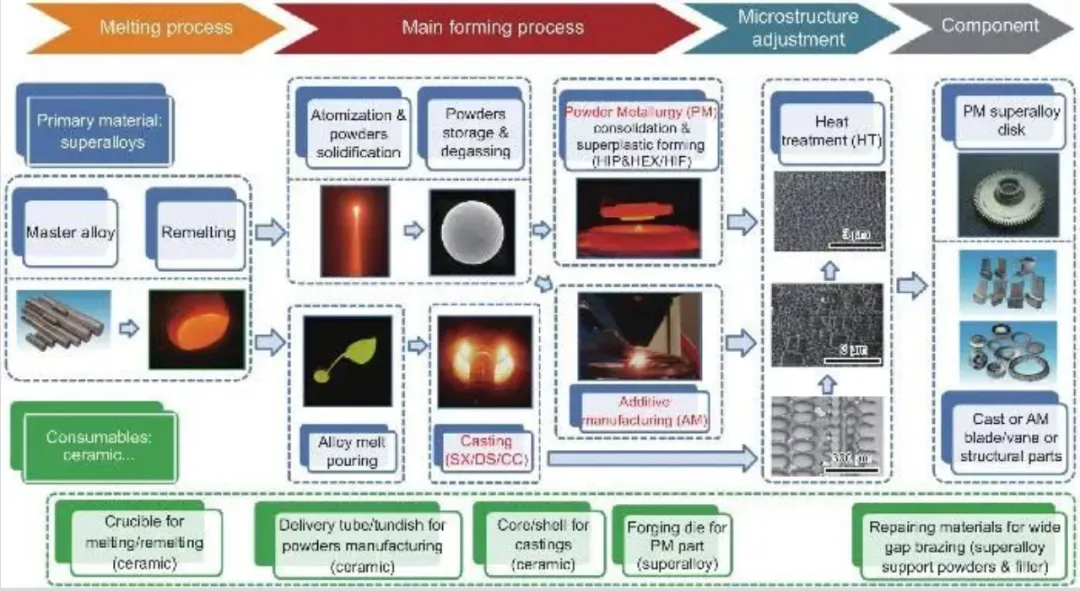

高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料,具有优异的高温强度、良好的抗氧化和抗热腐蚀性能、良好的疲劳性能和断裂韧性等综合性能,又被称为"超合金"。

核心特点:

- 技术密集型:生产工艺流程复杂,细分工序多达数十至上百道

- 资质壁垒高:需通过军工资质、航空航天质量体系等严苛认证

- 战略属性强:直接关系国防安全和高端装备制造业竞争力

二、市场规模与增长趋势

1. 市场规模

- 2023年:中国高温合金行业市场规模约133亿元

- 2025年:预计市场规模达202亿元

- 2031年:预计市场规模将达到374亿元,期间年复合增长率(CAGR)约11%

2. 供需情况

- 产量增长:2018-2025年,我国高温合金产量从2.2万吨增长至6.2万吨,年均复合增长率约16.0%

- 需求缺口:2025年需求缺口约1.6万吨,高端产品仍存在约30%的供给缺口

- 国产化率:从2020年的不到40%提升至2025年的约65%

3. 全球市场

- 2025年:全球高温合金市场规模有望突破300亿美元(CAGR 8.5%)

- 2024-2028年:全球航空发动机和燃气轮机用高温合金总需求预计以约20%的CAGR增长,到2028年达45万吨

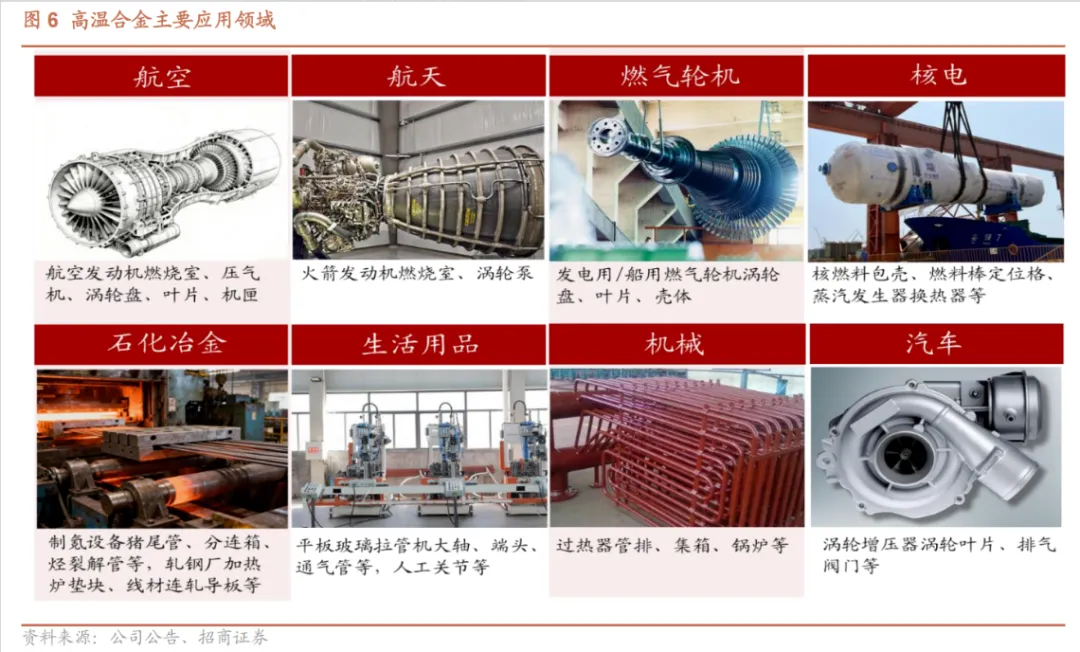

三、应用领域分布

下游需求结构:

- 航空航天(55%):航空发动机热端部件、火箭结构件等

- 电力装备(20%):燃气轮机、核电装备

- 汽车工业(增速最快,年增长率超25%):涡轮增压器、排气系统、新能源汽车热管理

- 石油化工:裂解炉炉管、转化炉炉管等

- 其他:舰船动力、氢能装备等新兴领域

需求驱动因素:

✅ 军机换代、国产大飞机C919批产 ✅ 商业航天快速发展 ✅ 燃气轮机国产化突破 ✅ 三代/四代核电重启 ✅ AI数据中心电力需求激增(燃气轮机应用)

四、竞争格局

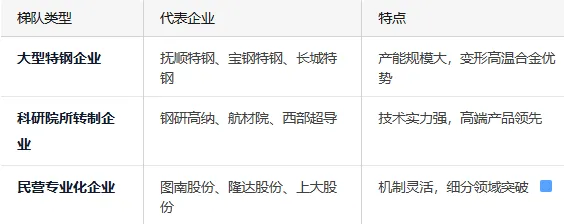

1. 行业梯队

国内已形成三大梯队竞争格局:

2. 主要上市公司

- 钢研高纳:国内高端和新型高温合金制品生产规模最大的企业之一

- 图南股份:全产业链布局,同时批量化生产变形和铸造高温合金

- 西部超导:高端特材龙头,超导和高温合金双轮驱动

- 隆达股份:国内高温合金新秀,海外两机需求带动增长

- 上大股份:国内高温合金返回料再生应用技术领先企业

3. 国际竞争

全球从事高温合金材料的制造商不到50家 主要企业:Precision Castparts、Howmet Aerospace、ATI、Carpenter等 欧美巨头长期垄断高端市场,对我国部分产品实行技术封锁

五、行业壁垒(五大壁垒)

1. 技术壁垒 ⭐⭐⭐⭐⭐

真空熔炼、精密锻造、单晶叶片制备等核心技术 新产品研发周期长达3-6年 工艺参数精确控制要求极高,需长期技术积累

2. 市场先入壁垒 ⭐⭐⭐⭐⭐

下游客户供应商资质认证周期长达5-8年 客户粘性极高,选定后通常不会轻易更换 军品需经过3-10轮次检验流程才能纳入军方体系

3. 行业准入壁垒 ⭐⭐⭐⭐

军工资质认证要求严格,考察周期长 需具备较强的研发、管理和质量控制能力

4. 生产组织能力壁垒 ⭐⭐⭐⭐

生产工序复杂、加工周期长 多品种、小批量生产特点,需精细化管理

5. 资金壁垒 ⭐⭐⭐⭐

先进生产设备购置成本高 新产品认证周期长,对流动资金要求高

六、政策支持

国家政策密集出台:

政策驱动因素:

✅ "两机专项"(航空发动机和燃气轮机)持续推进 ✅ 国产大飞机C919批产提速 ✅ 军民融合战略深化 ✅ "双碳"战略推动能源装备升级 ✅ 自主可控战略加速国产替代

七、投资价值分析

✅ 核心投资逻辑

1. 行业景气度持续上行

2025-2027年国内行业年均复合增速约15% 军用航发用高温合金2021-2030年CAGR约12.33% 航空航天、燃气轮机、核电等多领域需求共振

2. 国产替代空间广阔

国产化率从2020年32%提升至2025年65%,预计2027年达80% 高端产品仍有30%供给缺口依赖进口 西方国家技术封锁倒逼自主可控

3. 技术壁垒构筑护城河

行业寡头特征明显,新进入者威胁小 领先企业通过技术升级提升产品附加值 返回料再生技术降本增效(成本降低30%以上)

4. 应用场景多元化拓展

从"军工专属"向"军民融合、多领域协同"演进 新能源汽车、氢能装备等新兴领域打开增量空间 AI数据中心电力需求拉动燃气轮机用高温合金

八、风险提示

⚠️ 主要风险因素:

- 市场竞争加剧风险:产能扩张可能导致价格竞争

- 技术差距风险:与国际先进水平仍有差距,高端牌号技术工艺待突破

- 原材料价格波动:镍、钴、铬等战略金属对外依存度高

- 军品市场开发节奏不及预期:型号验证周期长,存在不确定性

- 宏观经济波动:下游需求受经济周期影响

- 环保与安全生产风险:冶炼加工环节环保要求趋严

九、投资建议

? 投资策略:

1. 关注技术创新型企业

掌握高代次合金、粉末冶金等核心技术 研发投入强度高、专利储备丰富 材料-工艺-装备一体化解决方案提供商

2. 布局产业链关键环节

- 上游:具备稳定原材料供应与成本控制能力

- 中游:全流程工艺能力企业(抚顺特钢、图南股份等)

- 下游:燃气轮机、民用航发等高速增长市场

3. 聚焦国产替代主线

航空航天核心供应链企业 已通过主机厂认证、进入批产阶段的企业 返回料再生等降本技术领先企业

4. 关注新兴应用领域

商业航天、四代核电等新兴领域布局企业 新能源汽车热管理系统、氢能装备等跨界应用

十、总结

高温合金行业作为高端装备制造的"基石材料",正处于需求井喷、技术攻坚与国产替代深度交织的关键机遇期。在"两机专项"、国产大飞机、燃气轮机国产化及"双碳"战略的多重驱动下,行业未来5年有望维持15%以上的高速增长。

核心投资逻辑:

✅ 行业景气度持续上行,多领域需求共振 ✅ 国产替代空间广阔,政策与市场双轮驱动 ✅ 技术壁垒高筑,寡头格局稳定 ✅ 应用场景多元化,新兴领域打开增量空间

建议重点关注:具备"研发-冶炼-成型"一体化能力的龙头企业,以及在返回料再生、粉末冶金等细分技术路径上有所突破的创新型企业。

注:以上分析基于公开资料整理,不构成投资建议。投资有风险,决策需谨慎。