全文链接:https://tecdat.cn/?p=46356

原文出处:拓端抖音号@拓端tecdat

关于分析师

在此对 Kaizong Ye 对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了硕士学位,后在佛罗里达州立大学获得博士学位,曾在Tutor.com Inc.任职,专注统计学领域。擅长R、SAS、Python、MatLab、STATA等数据分析语言,在数据挖掘与行业研究方面有丰富项目经验。

摘要

本文回答以下核心问题:人形机器人行业是否已经进入量产元年,中国在全球出货中占据什么位置?核心零部件中哪个环节价值量最高、国产化率最低,投资应优先关注哪里?汽车OEM为何集体涌入人形机器人领域,它们具备哪些不可替代的竞争优势?教育、配送、泳池清洁等细分赛道的商业化成熟度如何,哪个最先爆发?行业最大预期差是什么,投资者与创业者应如何规避风险并把握窗口?

Abstract: This report examines whether humanoid robotics has entered mass production, with China accounting for ~87% of global shipments. It identifies planetary roller screws as the highest-value yet least-domesticated component, analyzes why auto OEMs are converging into the space, evaluates maturity of education/delivery/pool cleaning verticals, and reveals key expectation gaps for strategic decision-making.

引言

一位制造业老板最近跟我感慨:"去年还觉得人形机器人是展厅里的玩具,今年北京车展上比亚迪、小鹏、奇瑞全在展示自家机器人,突然就觉得——这东西真要进工厂了。"这种从"概念"到"量产"的认知翻转,正在整个产业链上下游同时发生。

交银国际发布的《物理AI迎来"破茧"时刻,高精密零部件筑就智能之躯》和伯恩斯坦发布的《中国汽车:为何汽车制造商正在进入人形机器人领域》共同指向一个核心结论:人形机器人行业正从技术验证期跨入产能释放期,中国内地凭借政策红利和完备工业体系已成为全球领跑区,2026年就是量产元年。

文末100份机器人行业研究报告数据,本文完整报告数据图表和文末100份最新参考报告合集已分享至会员群,点击阅读原文即可查看完整内容,进群可享18000+全行业报告无限打包下载、行业资源对接、专家专属答疑权益,同时可咨询定制化数据服务与深度报告撰写,与900+垂直行业从业者共同交流成长。

一、赛道全景:量产元年的信号已经亮起

政策催化是赛道价值最硬的锚点。2026年以来,工信部先后发布《人形机器人创新发展指导意见》和《机器人产业高质量发展行动计划》,明确提出2025年实现小批量量产、2027年实现规模化应用、2030年形成国际竞争力的三步走目标。北京市、上海市同步推出地方级产业扶持政策,从研发补贴到场景开放,给出了"国家队站台"级别的信号强度。

赛道一句话投资逻辑:人形机器人不是概念炒作,而是有政策背书、有出货数据、有成本下降曲线的真实量产赛道,当前处于从0到1的产能释放窗口。

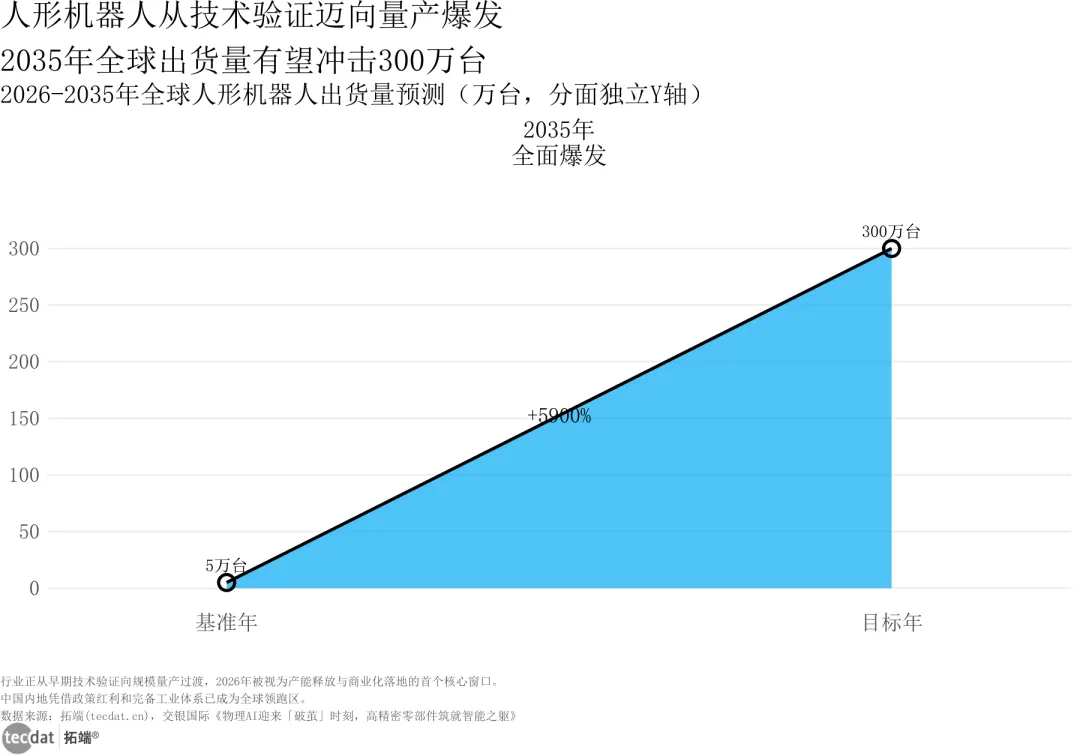

从图1(全球人形机器人出货量预测时间增长对比多边形条形图)中可以看到,全球人形机器人出货量从2024年的不足1万台,预计到2030年增长至约75万台,再到2035年冲击300万台,年复合增长率超过五成。这个增速不是线性爬坡,而是指数级跃迁——量产元年不是营销话术,而是出货曲线拐点的真实反映。

图1:全球人形机器人出货量预测时间增长对比多边形条形图(图表1)

图1:全球人形机器人出货量预测时间增长对比多边形条形图(图表1)数据EXCEL及图表PDF模板已分享到会员群

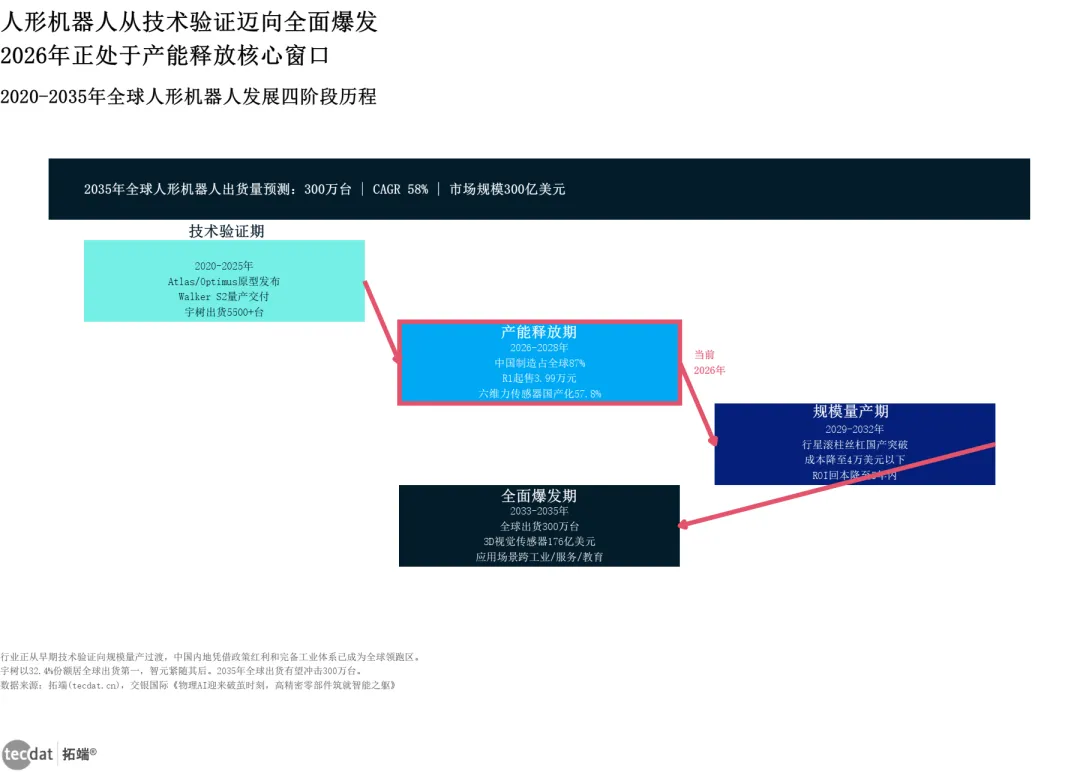

中国内地在全球出货中占据超过八成半的份额,这个数字远超多数人的认知。宇树(Unitree)以超过5500台的出货量位居全球第一,智元(Agibot)紧随其后,第5000台机器人已于2026年上半年下线。从信息图1(人形机器人量产拐点与发展阶段信息图1)展示的四阶段历程来看,当前正处于产能释放期的核心窗口——技术验证已经完成,量产能力正在释放,但规模效应尚未完全兑现。

信息图1:人形机器人量产拐点与发展阶段信息图1

信息图1:人形机器人量产拐点与发展阶段信息图1图表PDF模板已分享到会员群

解读:87%的全球出货份额意味着中国不再是跟随者,而是量产阶段的领跑区。

对创业者的建议:如果你的团队具备机电一体化或精密加工能力,现在就是切入供应链的最佳窗口——下游整机厂正在疯狂寻找国产替代方案。

二、产业链拆解:行星滚柱丝杠是最硬的瓶颈

人形机器人的产业链不是一条直线,而是一个价值分层结构。上游零部件的价值量分布极不均匀,有些环节已经跑通国产替代,有些环节仍然被海外巨头牢牢卡住。

赛道一句话投资逻辑:产业链价值集中在运动执行类零部件,其中行星滚柱丝杠是价值量最高但国产化率最低的环节,谁先突破谁就吃最大红利。

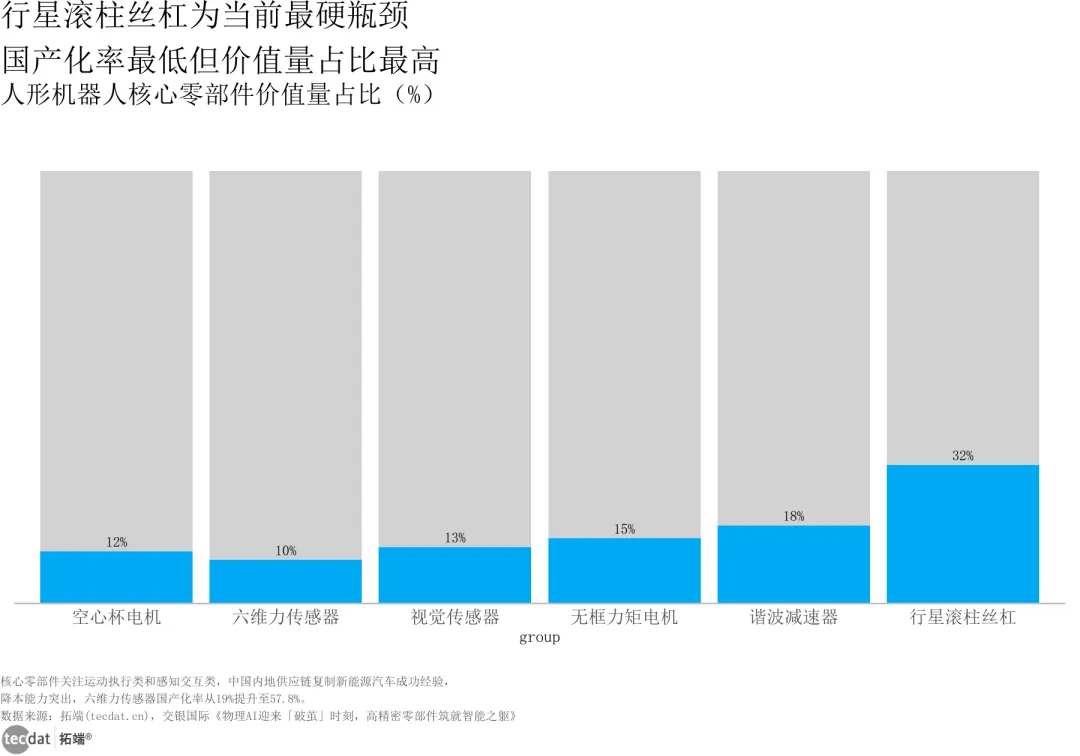

从图2(核心零部件价值量占比灰底比例条形图)中可以看到,行星滚柱丝杠在单台机器人BOM中的价值占比高达约三成到三成半,是所有零部件中成本最高的单项。但讽刺的是,这个最值钱的环节,国产化率不足一成。谐波减速器的情况类似,高端市场超过八成被日本哈默纳科垄断。

图2:核心零部件价值量占比灰底比例条形图(图表2)

图2:核心零部件价值量占比灰底比例条形图(图表2)数据EXCEL及图表PDF模板已分享到会员群

而从信息图2(核心零部件价值分层与国产化突围信息图2)的左右分区来看,产业链存在一个清晰的"瓶颈区 vs 红利区"格局:左侧是高价值但低国产化的瓶颈环节(行星滚柱丝杠、谐波减速器),右侧是高价值且高国产化的红利环节(六维力传感器国产化率从不足两成跃升至近六成,无框力矩电机国产化率超过四成)。投资优先级非常明确——瓶颈区是超额收益的来源,红利区是确定性收益的来源。

信息图2:核心零部件价值分层与国产化突围信息图2

信息图2:核心零部件价值分层与国产化突围信息图2图表PDF模板已分享到会员群

交银国际给出的推荐排序是:三花智控(H股)和敏实集团优先级最高,其次是三花智控(A股)、拓普集团和奥比中光,贝斯特排在最后。所有标的评级均为买入。这个排序的逻辑非常简单——优先选那些既有零部件技术积累又有汽车规模化量产经验的公司,因为它们最容易把"车规级"制造能力迁移到"机器人级"。

解读:产业链的价值分布不是均匀的,运动执行类零部件(丝杠、减速器、电机)占据了超过六成的BOM成本,但国产化率最低。这意味着投资上游零部件不是押概念,而是押真实的价值瓶颈。

对产业资本的建议:战投部应优先锁定行星滚柱丝杠和六维力传感器两个环节的头部国产厂商,这两个环节分别代表"最硬瓶颈"和"最快突围"。

相关文章

2026具身智能与人形机器人产业研究报告深度解读

原文链接:https://tecdat.cn/?p=45356

三、编码器:从汽车底盘到机器人关节的技术迁移

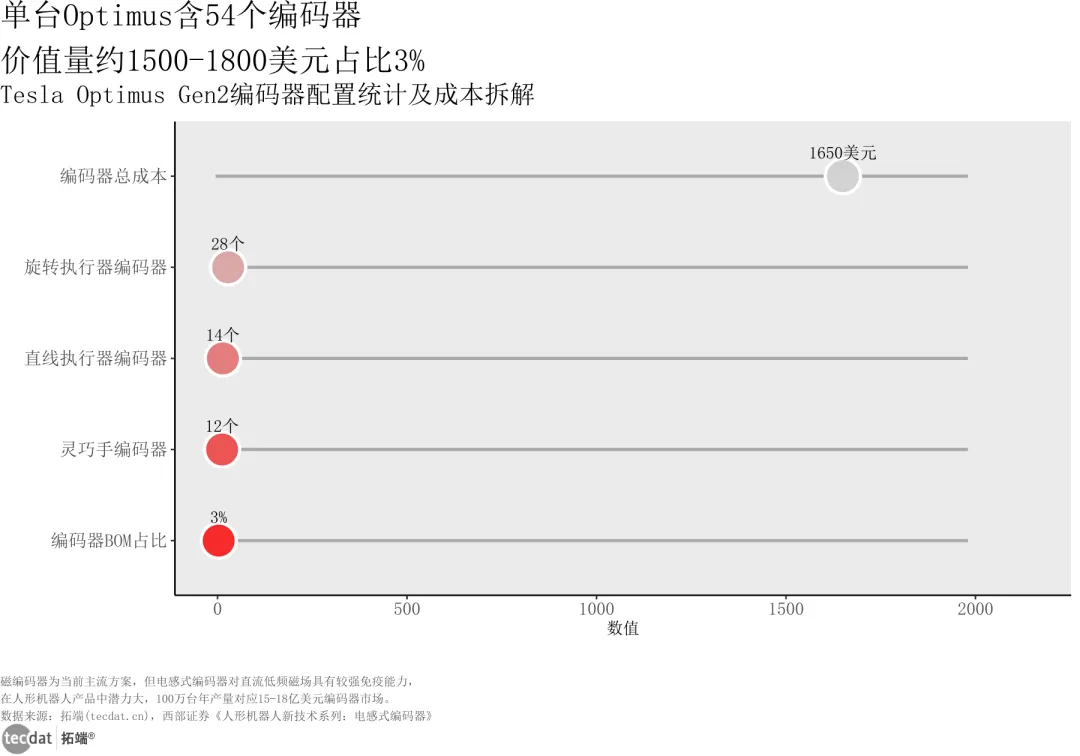

编码器(即测量关节转动角度的传感器,就像汽车的"方向盘角度传感器")是人形机器人关节控制的核心部件。Tesla Optimus Gen2全身配备了54个编码器,单机编码器价值量约1500至1800美元,占BOM约3%。这个数字看起来不大,但放大到百万台年产量级别,对应的市场空间就高达15至18亿美元。

赛道一句话投资逻辑:编码器市场规模随出货量指数级放大,电感式编码器具备从汽车ASIL-D功能安全标准迁移到机器人关节的潜力,是下一个技术路线切换点。

从图3(Optimus编码器配置拆解刻度线图)中可以看到,54个编码器按执行器类型分为三组:旋转执行器28个(肩部、肘部、腕部、髋部等关节)、直线执行器14个(大腿、小腿、手臂推杆关节)、灵巧手12个(双手各6个关节)。

图3:Optimus编码器配置拆解刻度线图(图表3)

图3:Optimus编码器配置拆解刻度线图(图表3)数据EXCEL及图表PDF模板已分享到会员群

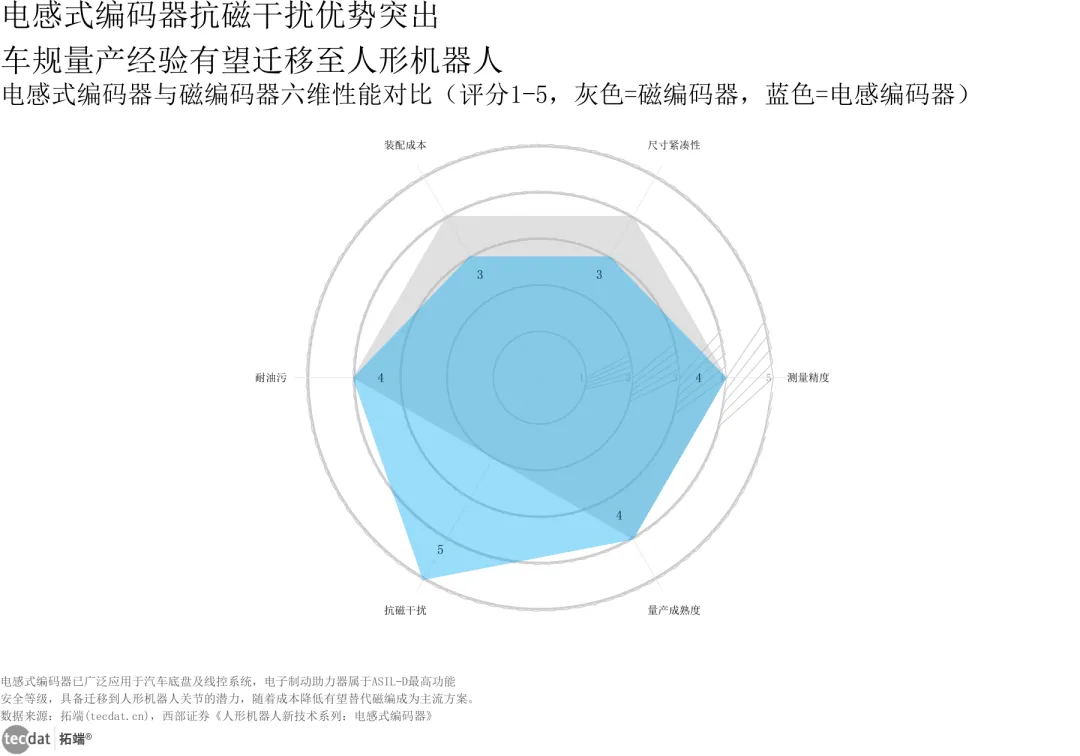

从图4(电感式与磁编码器对比雷达图)的六维对比来看,磁编码器在量产成熟度、尺寸紧凑度、成本优势三个维度领先,而电感式编码器在抗磁干扰、车规安全认证、精度稳定性三个维度显著优于磁编码器。这个技术路线的分野正是预期差的来源。

图4:电感式与磁编码器对比雷达图(图表4)

图4:电感式与磁编码器对比雷达图(图表4)数据EXCEL及图表PDF模板已分享到会员群

从信息图3(Optimus编码器配置与技术路线信息图3)的技术路线对比来看,当前主流方案是磁编码器,尺寸紧凑、量产成熟、成本低,但抗磁干扰能力极弱(评分仅2/5);而电感式编码器虽然尺寸偏大、量产成熟度待验证,却在抗磁干扰方面拿到了满分5/5。

信息图3:Optimus编码器配置与技术路线信息图3

信息图3:Optimus编码器配置与技术路线信息图3图表PDF模板已分享到会员群

这里的关键洞察是:电感式编码器已经在汽车底盘和线控系统中广泛应用,并且通过了ASIL-D(即汽车最高功能安全等级,相当于飞机的双冗余系统)认证。这意味着汽车领域的车规级制造经验可以直接迁移到机器人关节,不需要从零开始验证安全性和可靠性。西部证券推荐关注保隆科技和云意电气,两家公司都是汽车传感器领域有深厚积累的厂商。

解读:编码器市场不是静态的3%占比,而是随出货量从万台到百万台呈指数级放大的增量市场。

对零部件厂商的建议:如果你已经在汽车传感器领域有车规级量产经验,现在就是把产品线延伸到机器人编码器的最佳时机——技术迁移路径已经打通,市场需求正在爆发。

四、汽车OEM的集体涌入:不是跟风,是战略必然

2020年Hyundai宣布收购Boston Dynamics 80%股权,2021年Tesla发布Tesla Bot概念,2026年北京车展上小鹏、奇瑞、比亚迪同时展示自家机器人——汽车OEM进入人形机器人领域的速度在加速,而且路径越来越多样化。

赛道一句话投资逻辑:汽车OEM不是"跟风炒作",而是因为人形机器人与汽车在零部件、制造能力和软件架构上高度重叠,OEM具备供应链整合和规模化降本的天然优势。

从图4(电感式与磁编码器对比雷达图)可以看到,磁编码器在量产成熟度、尺寸紧凑度、成本优势三个维度领先,而电感式编码器在抗磁干扰、车规安全认证、精度稳定性三个维度显著优于磁编码器。这个技术路线的分野,正是编码器赛道预期差的来源——市场主流方案(磁编码器)在最关键的抗干扰指标上仅有2/5的评分,而替代方案(电感式)拿到了满分。:收购整合(Hyundai收购Boston Dynamics、吉利联合优必选)、自主研发(Tesla Bot、小鹏、小米CyberOne)、投资布局(BYD投资PaXini和智元)。伯恩斯坦在评级体系中给出了明确信号:BYD和小米评为Outperform(即超越行业平均表现),小鹏评为Market-Perform(即与行业同步)。

图11:汽车OEM进入人形机器人路径桑基图(图表11)

图11数据EXCEL及图表PDF模板已分享到会员群

从信息图4(汽车OEM进入人形机器人路径信息图4)的ROI分析来看,当前人形机器人替代0.75名工人的回本期约为7至8年,这个数字对大部分企业来说缺乏吸引力。但伯恩斯坦指出,回本期低于5年时采用会加速,而成本下降和人工上升的双重驱动正在把这个时间节点从"远期目标"拉到"3至5年内可实现"。

点击标题查阅往期内容

以下是为您精选的机器人行业深度分析文章链接,均以文字超链接形式呈现,方便您直接点击阅读。

? 核心趋势与前沿洞察

- 核心看点

:深入探讨了人形机器人从实验室走向大规模商业化面临的技术可靠性、成本控制等关键挑战,并分析了其在工业、养老等场景的巨大应用潜力。 - 核心看点

:全面扫描2026年机器人产业全景,重点关注人形机器人与特种机器人的认证体系、制造能力提升及消费端落地前景。 - 核心看点

:通过详实的数据图表,展示了全球及中国机器人市场的规模增长态势、细分市场结构(如康复机器人占主导)及核心零部件成本分布。

? 技术突破与智能演进

- 核心看点

:解析AI大模型如何作为“大脑”赋能机器人,推动具身智能发展,是了解下一代人机交互核心趋势的重要文献。 - 核心看点

:聚焦5G通信技术(特别是毫米波专网)如何解决工业机器人的通信瓶颈,实现更低时延、更高可靠性的协同作业。

? 市场应用与产业落地

- 【专题】全球商用服务机器人市场研究(2023)报告合集PDF分享(附原数据表)

[6] - 核心看点

:提供对物流、医疗、清洁等商用服务机器人细分市场的全局扫描,包含产业链分析与主要玩家竞争格局。

? 总结与提示

以上文章均来自专业的行业研究平台,链接有效。它们从宏观趋势、技术突破、产业应用等多个维度,为您提供了系统了解机器人领域的入口。

通常,在这类公众号文章的末尾,会提示通过回复特定关键词(如“机器人报告”)来免费获取文中提及的完整PDF报告合集1, 4, 6。如果您对某个特定方向(如医疗机器人、核心零部件或特定应用场景)有更深入的兴趣,我可以为您进一步筛选相关信息。

信息图4:汽车OEM进入人形机器人路径信息图4

信息图4:汽车OEM进入人形机器人路径信息图4图表PDF模板已分享到会员群

OEM的核心竞争优势来自三个维度。硬件方面,电机、减速器、传感器等零部件与汽车高度重叠,制造经验和规模优势可直接迁移。软件方面,VLA模型(即视觉-语言-行动多模态模型,让机器人同时理解看到的场景、听到的指令和要做的动作)和世界模型的开发与自动驾驶有部分重叠。场景方面,工厂是第一个部署场景,OEM可以在自家产线先行试点、快速迭代、规模化部署,这是纯机器人公司做不到的。

从图12(人形机器人替代工人ROI分析瀑布图)可以看到,人形机器人的ROI结构拆解:初始成本约5万美元加上集成成本约1.5万美元加上年运维成本约0.98万美元,而替代0.75名工人年省约1.3万美元,综合计算回本期约7至8年。但伯恩斯坦强调,当回本期降至5年以下时采用将加速——成本下降曲线和人工上升曲线的双重驱动正在把这个时间节点向前推。

图12:人形机器人替代工人ROI分析瀑布图(图表12)

图12数据EXCEL及图表PDF模板已分享到会员群

解读:OEM进入人形机器人不是因为"跟风",而是因为零部件重叠率极高、制造能力可迁移、自有工厂可做试点场景——这是战略必然,不是战术选择。

对中小企业主的建议:如果你为人形机器人整机厂做零部件配套,优先争取汽车OEM系客户——它们的订单量大、付款能力强、对车规级质量的要求反而降低了你的认证门槛。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

五、泳池清洁机器人:双寡头格局下的中国品牌突围

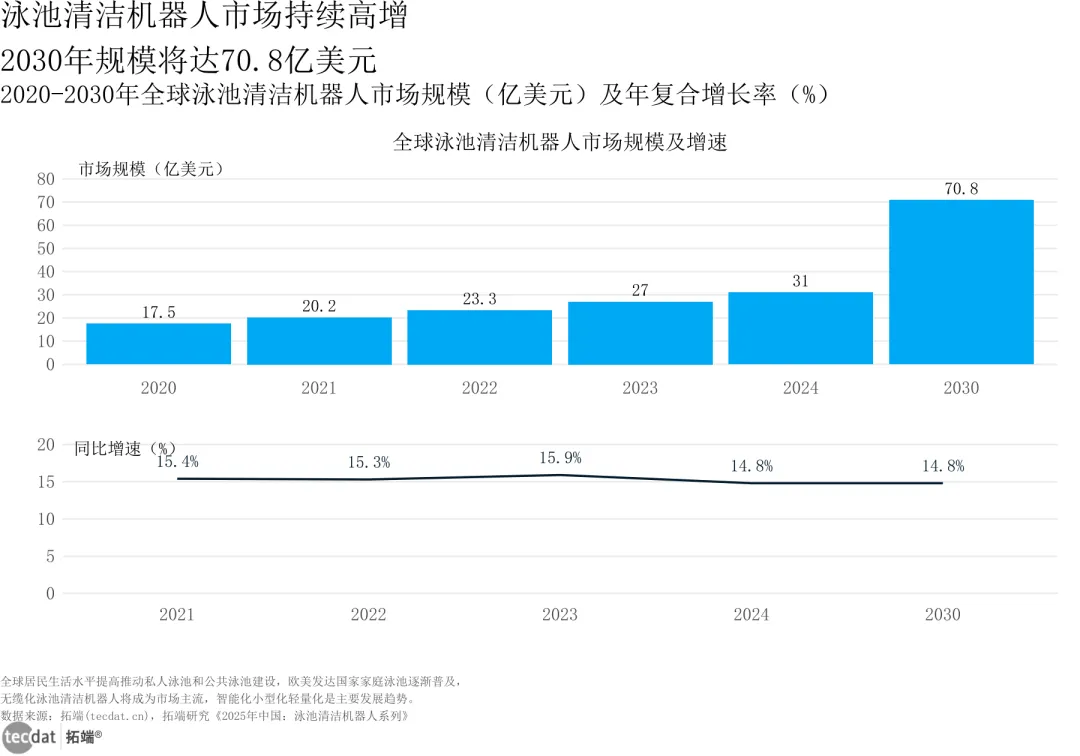

泳池清洁机器人市场可能是人形机器人产业链中商业化成熟度最高的细分赛道。2024年全球市场规模约31亿美元,预计到2030年增长至约70.8亿美元,年复合增长率约一成五。

赛道一句话投资逻辑:泳池清洁机器人是机器人赛道中商业化最成熟的垂直领域,私人市场双寡头格局正在被中国品牌以无缆化技术打破。

从图5(泳池清洁机器人市场规模双轴图)中可以看到,市场规模从2020年的17.5亿美元稳步增长至2030年的70.8亿美元,增速稳定且可持续。而从图6(泳池清洁机器人竞争格局圆环图)来看,私人泳池市场的份额格局高度集中——Maytronics(以色列龙头)占据约四成二,Fluidra(西班牙巨头)占据约三成四,两者合计超过七成半。

图5:泳池清洁机器人市场规模双轴图(图表5)

图5:泳池清洁机器人市场规模双轴图(图表5)数据EXCEL及图表PDF模板已分享到会员群

图6:泳池清洁机器人竞争格局圆环图(图表6)

图6数据EXCEL及图表PDF模板已分享到会员群

从信息图5(泳池清洁机器人市场格局信息图5)的左右对比来看,私人市场CR2达76%(即前两大品牌合计份额),公共市场CR4约93%(即前四大品牌合计份额),海外品牌主导格局极为稳固。但中国品牌Aiper和Winny正在以无缆化技术切入——传统泳池机器人依赖电缆供电,无缆化意味着电池+智能路径规划,这是中国品牌在消费电子领域积累的核心能力。

解读:泳池清洁机器人的竞争格局不像人形机器人那样处于"谁都能进"的早期阶段,而是已经形成了清晰的寡头格局。中国品牌的破局点不是价格战,而是技术代差——无缆化是下一代产品形态的标准配置。

对品牌方的建议:如果你在泳池清洁机器人赛道做品牌或渠道,重点关注无缆化产品的市场份额变化——Aiper和Winny的份额增长曲线就是格局松动的前兆。

六、中国厂商出货排名与价格梯度:3.99万元破局者

人形机器人行业的出货排名和价格梯度,直接反映了"谁在量产"和"谁能卖出去"这两个最关键的商业化指标。

赛道一句话投资逻辑:宇树以3.99万元起售价打破价格天花板,出货量超过5500台居全球第一,证明了"低价+规模"策略在量产元年的有效性。

从图7(中国人形机器人厂商出货量排名横向比例条形图)可以看到,宇树以超过5500台出货量占据约三成二的份额,智元以约5168台紧随其后,两者合计占据超过六成的出货量。从图8(人形机器人厂商价格梯度刻度线图)来看,价格梯度从宇树R1的3.99万元到海外工业级的约78万元,跨度超过20倍。

图7:中国人形机器人厂商出货量排名横向比例条形图(图表7)

图7数据EXCEL及图表PDF模板已分享到会员群

图8:人形机器人厂商价格梯度刻度线图(图表8)

图8数据EXCEL及图表PDF模板已分享到会员群

从信息图6(中国厂商出货排名与价格梯度信息图6)的核心洞察来看,海外厂商只进工业场景(Atlas、GR-2定价约78万元),中国厂商多以科研教育平台形态供货(宇树R1起售3.99万元、众擎PM01约6.36万元)。这个差异不是"低端vs高端"的简单对立,而是商业模式的选择——中国厂商选择先通过科研教育场景跑通量产流程和供应链,再向工业场景升级。

需要注意,出货排名因口径不同有差异:Omdia口径下智元5168台居首,招股书口径下宇树超过5500台全球第一。这个差异本身就是一个预期差——市场对"谁是第一"的认知可能需要修正。

解读:3.99万元的起售价不是"赔本赚吆喝",而是量产规模效应带来的真实成本下降。宇树的出货量和低价策略验证了"先跑通量产再追求利润"的商业逻辑。

对创业者的建议:如果你在人形机器人赛道创业,不要试图跟宇树打价格战——它的低价背后是规模化供应链和极致的成本控制能力,你做不到同样的成本结构。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

七、教育机器人:软件智能体先行,人形教师仍是概念

教育机器人赛道的核心矛盾在于:规模化进课堂的是桌面级小型本体与屏幕端软件智能体,而不是人形机器人教师。

赛道一句话投资逻辑:教育机器人赛道中STEM编程套件是唯一已规模商用的子赛道,人形机器人教师进课堂在2026年仍为概念,软件智能体(如Khanmigo)才是真正的先行者。

从图9(全球教育机器人市场规模阴影条形图)来看,全球教育机器人市场从2026年的约24亿美元预计增长至2030年的约56.5亿美元。而从图10(教育机器人赛道成熟度梯度半圆环图)来看,STEM编程套件的成熟度高达九成,是唯一已规模商用的赛道;特殊教育和语言学习约五成至三成五,处于试点阶段;社交陪伴和早教消费的成熟度更低。

图9:全球教育机器人市场规模阴影条形图(图表9)

图9数据EXCEL及图表PDF模板已分享到会员群

图10:教育机器人赛道成熟度梯度半圆环图(图表10)

图10数据EXCEL及图表PDF模板已分享到会员群

从信息图7(教育机器人赛道成熟度与规模信息图7)的市场数据来看,中国窄口径2026年约44亿元,预计2030年约165亿元。但蓝皮书特别强调了一个口径警示:历史预测中曾出现过841亿美元的明显偏高数据,混入了大量消费玩具与培训服务,宽窄口径相差近三倍且不可混用。

另一个关键发现来自元分析:目前没有证据表明LLM驱动的机器人教师在教学效果上超越了屏幕端软件智能体或普通教师(pooled g约0.19至0.35)。这意味着"人形机器人教师"这个概念在2026年还没有实证支撑。Khanmigo(即Khan Academy的AI学习助手)的用户从约4万增长至约70万,这个增长是软件智能体的增长,不是硬件机器人的增长。

解读:教育机器人赛道中,真正在规模化落地的是软件智能体,而不是人形机器人。STEM编程套件虽然是硬件,但它本质上是教育工具而非"机器人教师"。

对教育科技创业者的建议:如果你打算在教育机器人赛道创业,优先做软件智能体或STEM编程套件——这两个方向有明确的商业化路径,人形机器人教师进课堂的时间表至少还要3至5年。

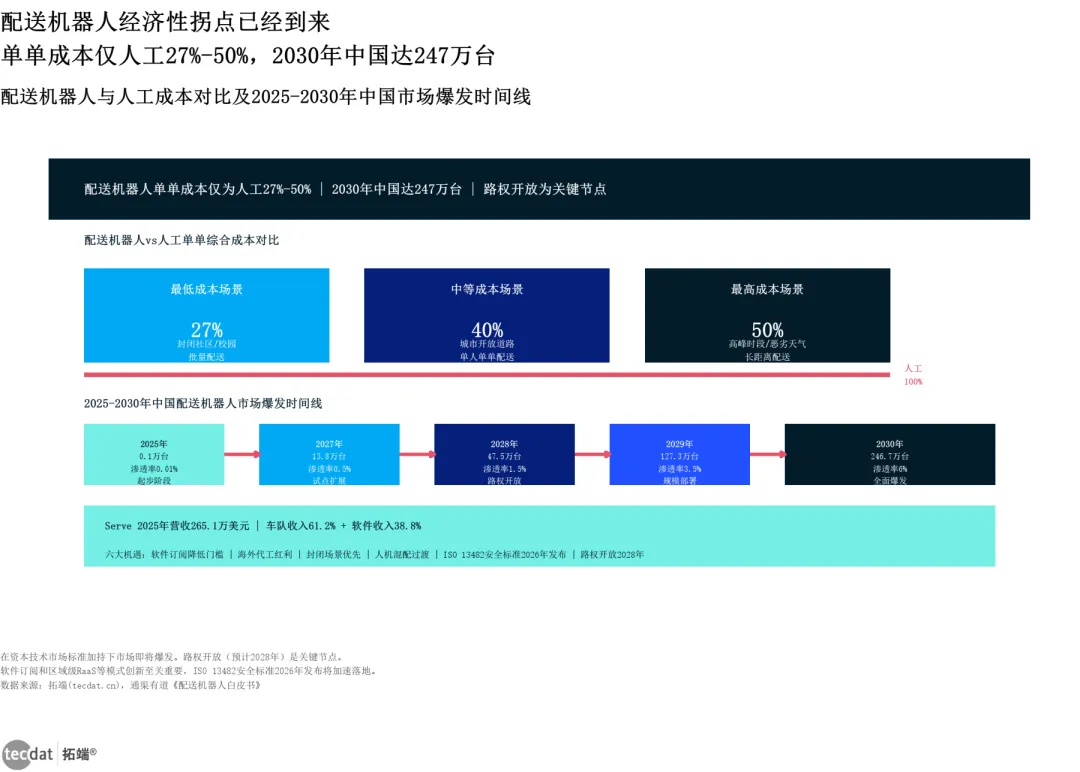

八、配送机器人:经济性拐点已经到来,路权开放是关键节点

配送机器人是所有细分赛道中经济性数据最清晰的——单单成本仅为人工的27%至50%,这不是预测,而是已经发生的真实数据。

赛道一句话投资逻辑:配送机器人单单成本仅为人工的27%-50%,经济性拐点已经到来,路权开放(预计2028年)是市场从0.1万台跃迁至247万台的关键节点。

从图13(中国配送机器人市场预测百分比堆叠面积图)可以看到,中国配送机器人数量从2025年的约0.1万台预计爆发式增长至2030年的约247万台,渗透率从0.01%增长至约6%。从图14(配送机器人与人工成本对比半圆面积比例图)来看,在最低成本场景(封闭社区/校园批量配送)下,机器人单单成本仅为人工的约三成不到;在中等成本场景(城市开放道路单人单单配送)下约为四成;在最高成本场景(高峰时段/恶劣天气长距离配送)下约为五成。

图13:中国配送机器人市场预测百分比堆叠面积图(图表13)

图13数据EXCEL及图表PDF模板已分享到会员群

图14:配送机器人与人工成本对比半圆面积比例图(图表14)

图14数据EXCEL及图表PDF模板已分享到会员群

从信息图8(配送机器人经济性拐点与市场爆发信息图8)的时间线来看,市场爆发不是匀速增长,而是2028年路权开放后的跳跃式加速——从2027年的约13.8万台直接跃迁至2028年的约47.5万台,再到2029年的约127万台。这个跳跃的驱动力不是技术突破,而是政策开放——当配送机器人获得在开放道路上合法行驶的路权,市场就从封闭场景的"试点"跃迁为开放场景的"规模部署"。

Serve Robotics作为配送机器人上市公司,2025年营收约265.1万美元,车队收入占比约六成一、软件收入占比约三成九。这个收入结构说明配送机器人的商业模式不是单纯的硬件销售,而是"硬件+软件订阅+RaaS(即机器人即服务,就像共享单车模式)"的组合。

解读:配送机器人的经济性拐点已经到来——27%至50%的成本优势不是预测值,而是已经验证的真实数据。下一个爆发节点是2028年路权开放。

对创业者的建议:如果你在配送机器人赛道创业,优先选择封闭社区和校园场景做试点——这些场景不需要路权审批,可以立即验证商业模式,同时积累运营数据为2028年路权开放后的规模部署做准备。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

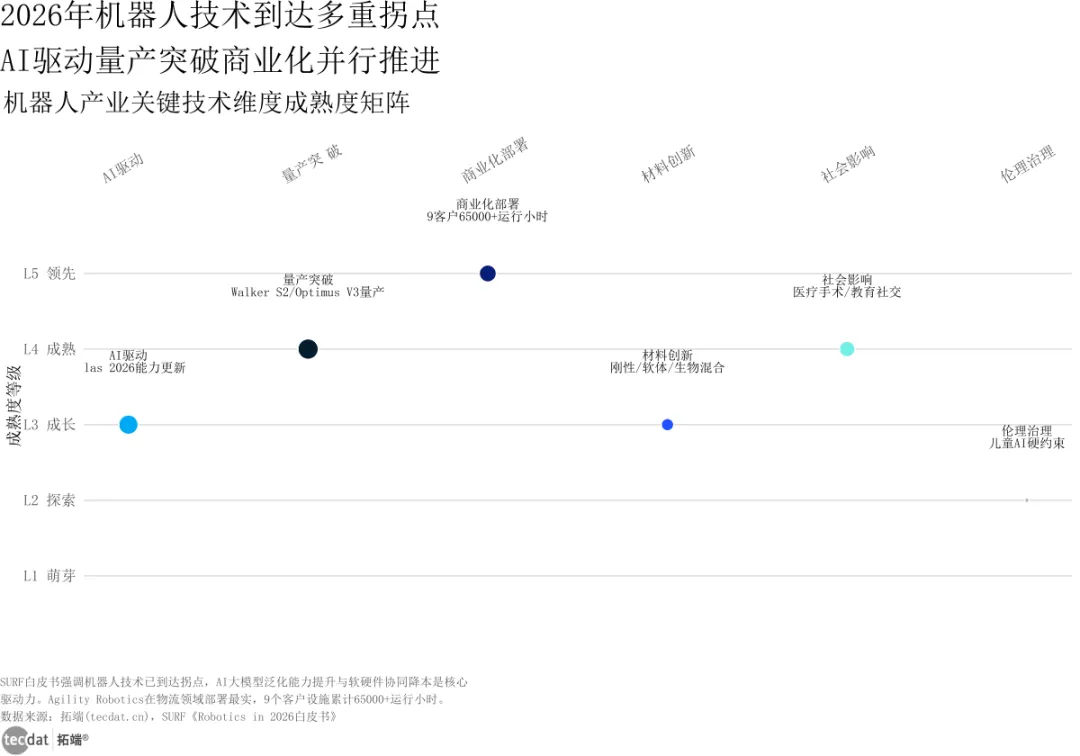

九、技术拐点矩阵:AI驱动是最大的催化变量

从图15(机器人产业技术拐点矩阵气泡图)可以看到,机器人产业存在六个维度的技术拐点:AI驱动、量产突破、商业化、材料创新、社会影响、伦理治理。其中AI驱动的催化力度最大——它不是单一技术的突破,而是从感知、决策到执行的全链路能力跃迁。

图15:机器人产业技术拐点矩阵气泡图(图表15)

图15:机器人产业技术拐点矩阵气泡图(图表15)数据EXCEL及图表PDF模板已分享到会员群

SURF白皮书指出,UBTECH Walker S2已经实现量产交付,这是AI驱动+量产突破双重拐点的实证案例。VLA模型(即让机器人同时处理视觉、语言和行动的多模态AI模型)的发展正在把"机器人只能做预设动作"升级为"机器人可以理解指令并自主规划动作",这个跃迁是从"自动化工具"到"智能协作体"的根本性转变。

解读:AI驱动是机器人产业最大的催化变量,它改变的不是单个环节的效率,而是整个系统的智能水平——从"被编程的机器"到"能思考的协作体"。

对投资者的建议:关注那些在VLA模型和世界模型上有实质性进展的公司——AI能力是区分"能量产的机器人公司"和"只能做硬件的机器人公司"的核心指标。

十、对比表:七份报告核心结论与数据差异

口径差异说明:出货排名因数据来源不同存在差异——Omdia口径智元5168台居首,招股书口径宇树超过5500台全球第一。教育机器人市场规模宽窄口径相差近三倍,不可混用。配送机器人渗透率预测基于2028年路权开放假设,若路权延迟开放则时间线需相应调整。

风险提示

风险1:量产成本下降不及预期。

行星滚柱丝杠等核心零部件国产化率目前不足一成,若国产突破延迟,整机成本下降曲线将放缓,回本期可能长期停留在7至8年水平。

对决策的影响:影响投资回报周期评估和市场进入时机判断,回本期超过5年的场景下企业采用意愿会显著降低。

补充:报告没说的是——国产丝杠厂商目前大多处于样件阶段而非量产阶段,从样件到量产的验证周期通常需要2至3年,这个时间差在ROI测算中往往被低估。

应对方案:第一步评估核心零部件国产替代的时间表和量产验证进度,第二步在ROI测算中加入"国产替代延迟2年"的悲观情景,第三步优先投资那些已经有车规级量产经验的零部件厂商(它们的迁移路径最短)。

社群支持:会员群提供核心零部件国产替代进度跟踪表,与900+从业者交流供应链验证经验。

风险2:教育/配送等细分赛道的商业化落地存在组织阻力。

报告指出AI工具在教育场景中没有实证超越传统教学效果,配送机器人在开放道路的路权尚未解决。

对决策的影响:影响细分赛道投资优先级排序——如果商业化落地慢于预期,估值支撑会减弱。

补充:报告没说的是——教育赛道的"人形机器人教师"概念在学术元分析中尚未获得效果验证(pooled g约0.19至0.35),这意味着概念炒作与实证支撑之间存在显著差距。

应对方案:第一步区分"概念验证"和"商业化验证"两个阶段,第二步优先投资STEM编程套件和配送机器人封闭场景(两者已有明确商业化数据),第三步对教育人形机器人赛道设定3至5年的观察期而非立即投入。

社群支持:会员群提供细分赛道商业化成熟度评分卡,与900+同行交流赛道落地经验。

风险3:数据口径混乱导致投资决策偏差。

教育机器人市场宽窄口径相差近三倍,出货排名因数据来源不同有差异(Omdia口径智元居首,招股书口径宇树第一),若不统一口径可能导致错误的规模判断和排名认知。

对决策的影响:直接影响市场规模评估的准确性——用宽口径数据做投资决策会高估市场空间,用Omdia口径做排名判断会得出"智元第一"而用招股书口径得出"宇树第一"。

补充:报告没说的是——很多第三方研究机构的市场规模预测混入了消费玩具和培训服务,把"教育机器人市场"做成了"教育+玩具+培训"的混合口径,这个偏差在投资决策中是致命的。

应对方案:第一步在做任何规模测算前先确认口径定义(窄口径只计硬件本体和配套软件,宽口径包括玩具和培训),第二步对出货排名同时标注Omdia口径和招股书口径两个数据源,第三步在对比表中明确标注数据差异原因。

社群支持:会员群提供口径统一后的市场规模对照表,与900+从业者交流数据口径差异处理经验。

行动建议

在能力建设维度,建议企业供应链团队完成行星滚柱丝杠、六维力传感器、电感式编码器三个核心零部件的国产替代调研,建立"国产替代进度+量产验证时间表"的跟踪档案,为未来3至5年的采购决策提供数据支撑。

在思维方式维度,建议投资决策者完成从"概念判断"到"数据验证"的认知转型——不再用"人形机器人是未来趋势"这种模糊叙事做决策,而是用"出货量、成本下降曲线、回本期、国产化率"四个硬指标评估赛道的真实成熟度。

在行动落地维度,建议本周可做的事:1. 调研宇树R1的3.99万元定价是否已跑通量产成本结构;2. 测试配送机器人在封闭社区场景的经济性数据是否达到27%至50%的成本优势;3. 向供应链团队索要行星滚柱丝杠国产厂商的样件验证进度报告。

总结

1. 人形机器人行业已从技术验证期跨入产能释放期,中国内地以超过八成半的全球出货份额成为领跑区,宇树超过5500台出货量居全球第一,3.99万元起售价验证了低价规模策略的有效性。

2. 核心零部件中行星滚柱丝杠是价值量最高(占BOM约三成到三成半)但国产化率最低(不足一成)的环节,六维力传感器国产化率从不足两成跃升至近六成增速最快,投资应优先关注瓶颈区和红利区的头部国产厂商。

3. 配送机器人经济性拐点已经到来(单单成本仅为人工27%至50%),路权开放是市场从0.1万台跃迁至247万台的关键节点;教育赛道中STEM编程套件是唯一商用子赛道,人形教师进课堂仍为概念。

本专题内的参考报告(PDF)目录

向上滑动阅览

2026年机器人白皮书重构场景认知透视产业链变革与全球化路径-罗兰贝格.pdf 2026-07-13 08:47 通渠有道:2026年室内外配送机器人行业发展白皮书.pdf 2026-07-09 15:11 2026年机器人产业发展及影响研究报告-SURF.pdf 2026-07-08 15:39 全球教育机器人发展蓝皮书2026-北京师范大学智慧学习研究院.pdf 2026-07-07 14:55 伯恩斯坦:中国汽车:为何汽车制造商正在进入人形机器人领域——及其竞争优势-22页.pdf 2026-07-06 15:17 2026年具身智能人形机器人产业发展蓝皮书-知行元界.pdf 2026-07-05 08:56 人形机器人行业系列(3):物理AI迎来"破茧"时刻,高精密零部件筑就智能之躯.pdf 2026-07-05 08:48 人形机器人行业新技术系列:电感式编码器,机器人关节位置测量核心部件.pdf 2026-07-05 08:46 新战略咨询:2026年50+人形机器人场景应用落地图谱.pdf 2026-07-03 15:13 陪伴机器人赛道的千亿级市场机会研究及战略布局解构.pdf 2026-06-30 13:40 中国泳池清洁机器人行业研究报告(上)-泳池清洁"智"能革命-全球泳池清洁机器人市场解析头豹.pdf 2026-06-30 13:38 动力之源·电机系统—人形机器人全身力量的"肌肉"与能效核心v4.0.pdf 2026-06-29 08:58 iTSTech:2026人形机器人交通应用综述报告.pdf 2026-06-28 09:23 2026北京市社区服务机器人应用实践深度解析报告-蒙西算力产业投资研究院.pdf 2026-06-28 09:04 2026年全球及中国人形机器人关节模组市场发展白皮书-M2觅途咨询.pdf 2026-06-21 10:48 2026年中国工业机器人行业市场白皮书-格物致胜.pdf 2026-06-14 09:27 汽车行业:机器人量产元年,海外与国内机器人共线发展.pdf 2026-06-12 15:31 机器人产业链产能建设的五维验证:观其行,知其实.pdf 2026-06-11 15:28 技术壁垒与发展路径:人形机器人核心零部件.pdf 2026-06-11 15:28 机器人行业深度:丝杠制造壁垒高企,人形机器人催化丝杠市场规模跃升.pdf 2026-06-10 14:00 2026年中国具身智能产业系列研究报告-人形机器人篇-HCR慧辰股份.pdf 2026-06-09 15:11 2025年人形机器人灵巧手技术路径、应用场景与产业链关键环节分析报告.pdf 2026-06-05 15:41 2025年深度行业分析报告:人形机器人灵巧手技术路径、应用场景与产业链关键环节分析报告.pdf 2026-06-04 15:31 新战略咨询:2026轮式人形机器人产业发展蓝皮书.pdf 2026-06-03 15:02 腔镜手术机器人行业深度报告:从国产替代到全球竞逐,腔镜机器人产业双向突破.pdf 2026-06-01 08:16 人形机器人行业深度研究报告:人形机器人大势所趋,下游应用逐步打开.pdf 2026-06-01 08:15 机器人大讲堂:2026具身智能与人形机器人产业研究报告.pdf 2026-05-26 14:55 中国电子皮肤行业概览:机器人的触觉革命-头豹研究院.pdf 2026-05-23 13:33 骨科手术机器人行业深度报告-国内市场爬坡,海外高端突破,骨科机器人发展黄金期已至.pdf 2026-05-22 16:27 北京研精毕智信息咨询:AI机器人产业全景与发展态势报告.pdf 2026-05-21 15:10 骨科手术机器人行业深度报告——国内市场爬坡,海外高端突破,骨科机器人发展黄金期已至.pdf 2026-05-20 15:23 2025年中国机器人租赁产业市场状况及标杆企业经营数据分析报告-艾媒咨询.pdf 2026-05-19 15:27 猎聘:2026年机器人领域人才供需趋势洞察报告.pdf 2026-05-19 15:25 人形机器人行业深度:发展现状、应用场景、市场空间、关注主线及相关公司深度梳理.pdf 2026-05-18 14:25 冷锻工艺:精度C3+高效低成本,人形机器人丝杠的理想工艺.pdf 2026-05-14 14:45 家电-泳池机器人行业深度:渗透率提升趋势明确,中国技术+全球渠道重塑行业格局.pdf 2026-05-14 14:44 人形机器人行业深度发展现状应用场景市场空间关注主线及相关公司深度梳理-慧博智能投研.pdf 2026-05-14 14:44 特斯拉专题研究系列三十五:人形机器人预计年中发布,FSD加速渗透.pdf 2026-05-14 14:44 全国机器人标准化技术委员会:具身智能机器人和移动通信技术研究报告(2025版).pdf 2026-05-13 15:08 2026年机械设备行业年度策略:算力投资方兴未艾,人形机器人、固态电池产业加速.pdf 2026-05-13 15:06 华创医疗器械随笔系列15:手术机器人专题:上半场外资主导打造卓越商业模式,下半场国产崛起有望重塑格局.pdf 2026-05-08 14:44 手术机器人专题:政策与创新双轮驱动,开启出海破局新阶段.pdf 2026-05-08 14:42 2026年机械设备年度策略:算力投资方兴未艾,人形机器人、固态电池产业加速.pdf 2026-05-06 08:54 2026年Beyond the Product:机器人出海品牌叙事白皮书.pdf 2026-05-03 10:09 2025-2035年全球机器人技术路线图-53页.pdf 2026-04-30 15:21 2025年中国人形机器人产业市场状况及标杆企业经营数据分析报告.pdf 2026-04-29 15:31 HRPP人形机器人总体愿景:从专利池到通用机器人白皮书.pdf 2026-04-29 15:26 机械行业深度报告:机器人行业不断进步,发展空间广阔.pdf 2026-04-28 15:31 维科网:2026机器人产业引擎、赋能与未来发展蓝皮书.pdf 2026-04-28 15:30 中投顾问:2026年智能机器人行业深度分析报告.pdf 2026-04-28 15:28 医药生物行业专题报告:产业趋势明显,手术机器人布局全球市场.pdf 2026-04-27 15:49 数说安全:2026年具身智能安全技术白皮书:机器人篇.pdf 2026-04-23 15:45 倍市得:2026年智能机器人热点调研报告.pdf 2026-04-23 15:44 人形机器人系列深度报告(四):具身大模型:人形机器人智慧内核,数据飞轮驱动迭代跃升.pdf 2026-04-23 15:36 国家状况机器人学2021-2025.pdf 2026-04-22 15:26 全球酒店与邮轮:人工智能....迟早会到来——机器人会度假吗?-25页.pdf 2026-04-21 15:48 专知智库:2026年人形机器人:从技术突破到生态定义白皮书.pdf 2026-04-21 15:37 专知智库:2026年人形机器人技术缝隙与专利布局白皮书.pdf 2026-04-21 15:36 专知智库:HRPP人形机器人总体愿景:从专利池到通用机器人白皮书.pdf 2026-04-20 15:19 人形机器人专利布局:每个企业都需要关注的未来十年战略资产白皮书.pdf 2026-04-17 19:20 人形机器人行业传感器深度报告-感知无界,智领未来:机器人传感器加速智能进化.pdf 2026-04-16 16:01 汽车行业专题:汽车智能化+出海成为主赛道,机器人有望提升板块估值.pdf 2026-04-16 16:01 2021-2025年机器人产业发展态势研究报告.pdf 2026-04-15 15:35 2026医疗生产力重构报告——AI、机器人与量子技术的应用前景量化分析(英文版).pdf 2026-04-14 15:48 医疗科技深度报告系列:手术机器人:直觉外科三十年发展镜鉴,国产手术机器人全球商业化破局.pdf 2026-04-14 15:41 2026年全球人形机器人领域新兴领军企业15强报告.pdf 2026-04-13 15:21 激光雷达专题报告:智能驾驶+机器人,激光雷达需求持续上升.pdf 2026-04-12 09:49 蔚云出海:泳池清洗机器人美国市场用户行为洞察报告.pdf 2026-04-10 15:37 AI从数字网络走进物理世界:人形机器人是否会复刻新能源汽车发展路径?.pdf 2026-04-10 15:34 人形机器人行业深度报告:智元:具身智能全栈龙头,量产进度与模型能力领先.pdf 2026-04-08 15:12 2025-2026年人形机器人产业发展研究报告(简版)-新战略咨询.pdf 2026-04-05 12:32 2025年四季度机器人与物理人工智能风险投资趋势(英文)-PitchBook.pdf 2026-04-05 12:31 2026西门子数字化工业软件在人形机器人行业中的应用白皮书-西门子.pdf 2026-04-03 15:21 2025年中国注塑行业机器人深入洞察研究报告-MIR睿工业.pdf 2026-04-01 17:42 中邮证券:宇树G1人形机器人拆解报告.pdf 2026-04-01 15:23 人形机器人行业深度报告:智元:具身智能全栈龙头,量产进度与模型能力领先.pdf 2026-04-01 15:23 "人形机器人的Optimus时刻"系列(十二):粉末冶金&MIM近净成形,精铸未来.pdf 2026-04-01 15:23 餐饮AI炒菜机器人研究报告2026.pdf 2026-03-29 09:08 大象研究院2026人形机器人行业研究报告43页.pdf 2026-03-26 16:52 创业邦:2025具身智能机器人场景应用白皮书.pdf 2026-03-26 16:52

等100+份精选机器人行业报告已分享至会员群(进群获取完整目录)

图表清单

本专题精选行业报告已分享至会员群(进群获取完整目录)

作者系机器人与智能制造领域分析师,拥有8年数据挖掘与行业研究经验。

报告获取

在公众号后台回复“机器人报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

如需定制本赛道专属品牌洞察报告/商业决策尽职调查/赛道进入可行性研究/全渠道自媒体分发服务,加小助手微信号:tecdat_cn。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!