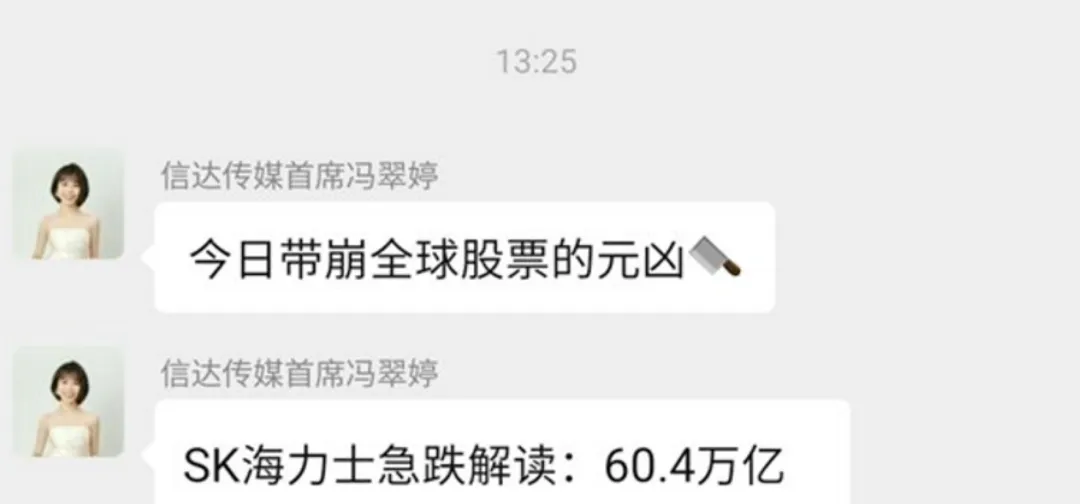

韩国本地券商KIS把海力士二季度营业利润率下调了

日韩市场集体重挫。

今日发生了什么?

海外传导路径:美指期货+韩日——A股。

核心因素:韩市场崩塌+美指期货白天时段跌幅扩大。

韩大波动直接诱因:韩国本地券商KIS将海力士二季度盈利预期下调(基本面扰动),韩存储权重滑落引发亚太市场大波动。

KIS研报主要内容:

第二季度业绩预判:环比利润出现回落预估二季度营收80.9万亿韩元(环比上涨54%、同比大涨264%),营业利润60.4万亿韩元(环比上涨61%、同比暴涨556%):营业利润率预估65%,环比回落8个百分点。

利润环比下滑的原因:相较整体市场,当期高带宽内存(HBM)出货占比偏高,产品平均销售单价(ASP)低于市场平均水平。(都怪现在HBM和 DRAM现在价格倒挂)

从第三季度开始HBM4才会正式大批量出货,后续市场均价上行会带动整体产品平均售价走高。本次预测第二季DRAM、NAND闪存的产品均价相较上一季度分别上浮30%,50%。

预估业绩下调本质:长期供货合约(LTA)带来的测算修正

机构下调2026年、2027年营业利润预期,相较原有预测分别下调9%、11%。本次下调并非企业基本面走弱,而是结合已敲定的长期供货合约重新修正估值。

存储行业未来3至5年都会以长期合约作为核心交易架构,现货产品价格会阶段性冲高;长期合约订单定价偏低,拉长周期会熨平整体盈利上限,这也是本次盈利预测下调的核心缘由。

即便经过本次下调,2026年二季度营业利润率依旧可以达到74.6%,处在历史高位,后续盈利还有继续上行空间。

KIS维持目标价3,800,000韩元,认为本次盈利预估下调只是短期扰动,不会改变中长期的业绩上行趋势。

几个超预期业绩

光纤

亨通光电:预计上半年净利润同比增长87%-121%。Q2净利润预计19.1亿-24.63亿,环比增长72%-122%。光纤板块为主要利润增量来源。预期22-25亿的都有。

PCB、CCL业绩还不错:

沪电股份:上半年净利同比预增68%-78%。Q2净利润预计15.88亿-17.58亿,环比增长27.86%-41.55%。中值略超预期。

生益电子:预计上半年净利润10.82亿元-11.37亿元 同比增长104%-114%。Q2净利润预计6.37亿-6.92亿,环比增长43%-55%。

深南电路:预计上半年净利润同比增长54%-69%。Q2净利润预计12.5亿-14.5亿,环比增长46%-70%。

金安国纪:预计上半年净利7.30亿元-8.20亿元,同比增长936%-1063%。Q2净利润预计5.28亿-6.18亿,环比增长161%-206%。超预期

华正新材:预计上半年净利同比增长263%-380%。Q2净利润预计1.24亿-1.74亿,环比增长301%-462%。覆铜板行业需求提升积极开拓市场适时产能扩张实现量价齐升

封测:

华天科技:预计上半年净利润同比增长231%-275%。Q2净利润预计6.63亿-7.63亿,环比增长664%-779%。扣非1.886亿元 - 2.686亿元。 集成电路市场需求提升生产规模及营业收入增长

博杰股份:预计上半年净利同比增长643%-816% AI服务器相关测试解决方案及MLCC设备业务规模与效益同步提升。Q2净利润预计0.84亿-1.19亿,环比增长27%-80%。超预期

立昂微:预计上半年净利润8500万元同比扭亏为盈 12英寸硅片产销量大幅增长。Q2净利润预计0.78亿,超预期

北京君正:预计上半年净利同比增长431%-531%。Q2净利润预计7.6亿-9.63亿,环比增长138%-202%。 存储芯片需求旺盛DRAM产品售价涨幅较大

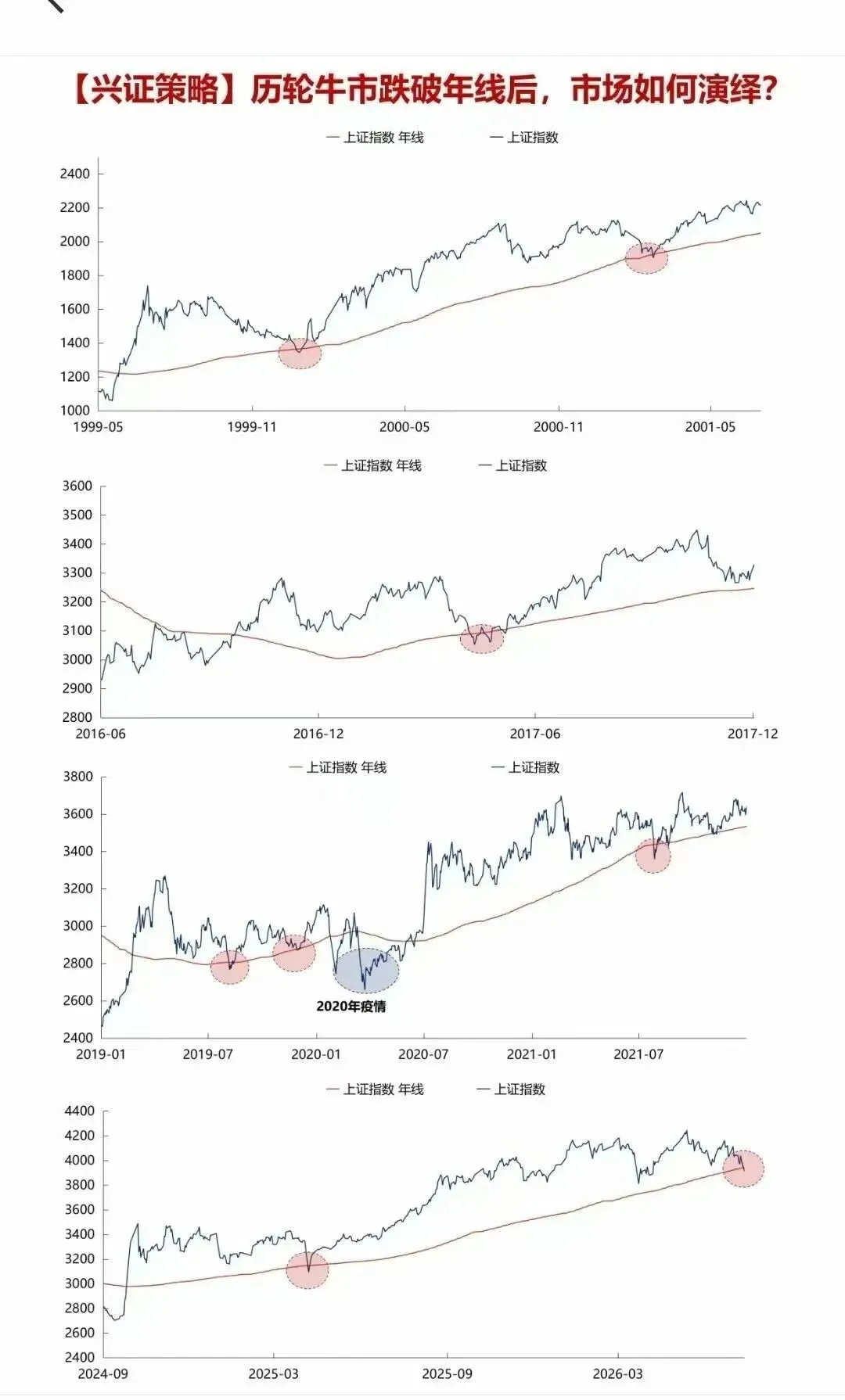

历轮牛市跌破年线,市场如何演绎?

7月下旬,zzj会议

7-8月,预计朱雀三发射

7-8月,预计宇树上市

7月16日,长鑫申购(7月26日上市)

7月16-24日,APEC数字和人工智能部长会议及数字周

7月17-20日,世界人工智能大会

7月26日,台积电Q2法说会

7月31日,第二届中国国际游戏开发者大会