引言

过去三十年,存储芯片一直被视为半导体行业里最典型的"大宗商品"——DRAM 和 NAND 像粮食一样按周期涨跌,拼的是产能、良率和忍耐力。但 2024—2026 这一轮行情改写了剧本:AI 服务器把 HBM、DDR5、企业级 SSD 焊死在"供不应求"上,存储正在从周期品变成 AI 战略资产。三星、SK 海力士、美光三家市值先后突破万亿美元关口,SK 海力士 2026 Q1 营业利润率 72%,甚至压过英伟达的 65%——做存储的比做 GPU 的还赚,放在上一轮周期是不可想象的事。

下面我们把全球五大存储巨头(三星、SK 海力士、美光、铠侠/西数、中国双雄)的现状座次和后续趋势摊开对比,看这一轮"AI 存储"红利里谁拿到了好牌,下一局又押在哪里。

一、现状座次:DRAM 三寡头固化,NAND 五强混战,中国厂入局

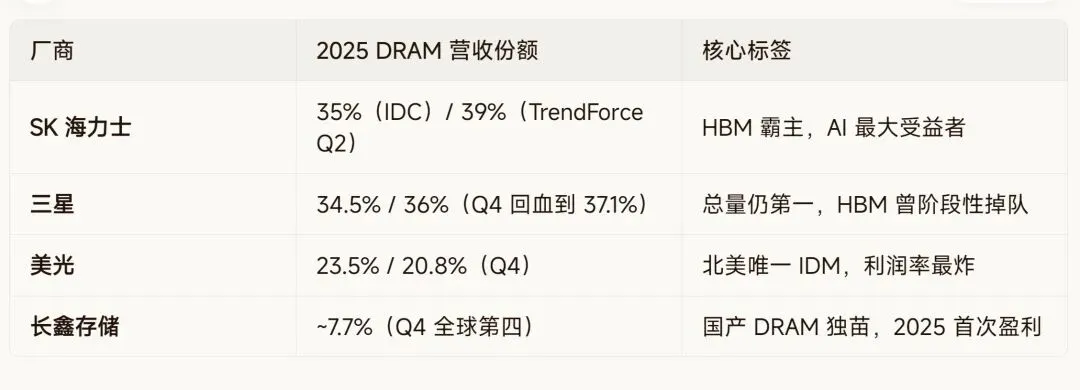

1. DRAM:韩系双雄缠斗,美光吃利润率

关键变量是 HBM:SK 海力士凭 HBM3E 主供英伟达,2025 全年 HBM 份额 57–64%;三星 HBM3E 早期良率/认证掉链子,让了一截订单,但 Q4 靠总量把 DRAM 份额拉回 37.1% 重回第一;美光 HBM 份额仅 15–18%,但 2026 Q3 毛利率干到 84.9%、HBM 产能"售罄到 2027",签了千亿美元级长约。

2. NAND:比 DRAM 分散,中国厂已切入一线

2025 Q4 份额:三星 27%、SK 海力士(含 Solidigm)22.1%、铠侠 15%、闪迪 12.8%、美光 11.6%、长江存储约 13%(与美光并列第四档)。长江 3D NAND 已进 AI 服务器供应链,国产 NAND 第一次摸到高端场景。

反常识点:存储厂过去是"涨价才能活、扩产就崩盘"的周期受害者,这一轮美光 HBM 售罄到 2027、千亿美元长协锁收入,存储第一次有了"类晶圆厂长协"的能见度。

二、五强战略分化:从"拼规模"切到"拼生态绑定"

本轮最有趣的变化是头部三家路径完全岔开:

? SK 海力士 = All in HBM 的生态王者

英伟达 HBM 主供(~70% 订单),HBM4 与 NV 联合定制;清州 M15X + 龙仁集群专攻 HBM/1c nm;2026 资本开支 +42%、90% 砸 DRAM/HBM;还拟赴美发 ADR 募 294 亿美元扩产。打法核心是"绑定 NV,吃透 AI"。

? 三星 = 全栈反扑

HBM4 自研 SF4X 逻辑工艺(不用台积电),12 层 HBM4 已送样、2026 下量产,目标 HBM 市占从 21% 拉回 33%;未来十年 1000 万亿韩元(≈6460 亿美元)投资,300 万亿砸半导体集群。打法是"全产业链自己兜,不把命交给台积电"。

? 美光 = 聚焦转型者

北美唯一垂直整合存储 IDM,干脆把消费级 Crucial 业务剥离,产能全切数据中心/AI;HBM3E 12 层已大批量供 NV/AMD,HBM4 适配 NV Vera Rubin 平台、2026 Q1 量产。打法是"不拼总量,拼北美云绑定 + 高利润"。

? 铠侠 + 西数 = NAND 差异化同盟

不碰 DRAM,BiCS 10(332 层)2026 量产,层数节奏暂领先韩系(三星 V10 推迟、海力士 400+ 层延到 2027),专注企业级 QLC eSSD + 20TB+ HAMR HDD,走"守住 NAND 高端,不跟 HBM 烧钱"的路线。

? 中国双雄 = 缺口补全者

长鑫 2025 颗粒出货 +61%、月底产能 30 万片;长江 3D NAND 进 AI 服务器,2026 AI 业务占比 20%。在美国限制倒逼下,走"国产链闭环 + 成本优势啃中低端,再摸高端"的路径。

三、后续三条趋势线(2026–2029)

? 趋势 1:HBM 军备竞赛从"谁能供货"升级到"谁能过下一代认证"

HBM 在 DRAM 市场占比 2025 已到 23%、销售额破 300 亿美元,预计 2027 年 HBM 单品类占整体存储 >20%。竞争焦点正从 HBM3E → HBM4 → HBM4E:

SK 海力士:HBM4E 样品加速交付,绑死 NV 下一代 Rubin。

三星:HBM4 已通过 NV 和 AMD 最终质检,6 月起全面供货,自研 4nm 逻辑 die 代工价涨 40–50%。

美光:HBM4 + SOCAMM2 + PCIe Gen6 SSD 打全栈

下一阶段座次的关键不是产能,是 HBM4/HBM4E 在 Vera Rubin、MI400 这些平台的认证顺序——三星如果能靠自研逻辑工艺 + 1c nm 反超,DRAM 王座还有变数。

? 趋势 2:产能"弃低追高",消费级被虹吸

三大厂 2026 总产能只 +5%,全部给 HBM 和高端 DDR5;DDR4 等成熟制程产能反而压缩 15% 以上。结果形成双重供需:

AI 侧:HBM/高端 DDR5 缺到 2027 以后。

消费侧:DDR4 被虹吸,DDR5 价格一年涨 5 倍,PC/手机厂买单。

新产能建设周期 2–3 年,2028 前难形成有效增量——"涨价即扩产、扩产即崩盘"的旧周期魔咒这轮被刻意规避了。

? 趋势 3:周期属性弱化,长单 + 中国替代是两条暗线

长协锁价:美光 HBM 售罄到 2027、千亿美元长约;NAND 也进入"长单锁量"阶段(佰维 18.6 亿美元 24 个月锁价合同是个信号)。

地缘倒逼国产闭环:美国对中国存储厂限制仍在,长江/长鑫 + 澜起/联芸的国产链越咬越紧。

2029 年 AI 半导体占全球半导体 50%+,存储是其中弹性最大的子板块。

结语

回顾这一轮:过去存储看"韩美三家 + 周期波动",现在看的是"SK 海力士 HBM 霸主 vs 三星全栈反扑 vs 美光聚焦北美云"三叉戟,外加铠侠/西数守 NAND、中国厂长鑫+长江啃缺口的五强格局。

2026–2027 是 HBM4 认证决胜期——谁先过 NV/AMD 下一代平台认证,谁就把 DRAM 王座焊死两年;2028 后是产能释放后的座次重排,那时要看的不再是"谁有 HBM",而是"谁的 1c/1δ nm 良率 + HBM4E 堆叠更稳 + 长协覆盖更深"。

这一轮赢家已经不是产能最大的那家,而是离 NV/AMD/北美云最近、且敢把 CAPEX 90% 砸向 HBM 的那家。旧周期里"存储是半导体的周期之母",新周期里"存储是 AI 的弹药库"——这句话,基本就是未来五年估值逻辑的底层替换。