一、行业核心概况:市场规模持续高增,智能光电器件迎来普及拐点

依托全球双碳政策、新能源汽车智能化、绿色建筑升级三重红利,电致变色器件作为可电控动态调节透光、隔热性能的核心光学元件,正式进入规模化商用爆发期。依据 QYResearch(北京恒州博智)权威统计测算,2025 年全球电致变色器件整体销售额达 44.80 亿美元,行业未来 7 年增长确定性极强,2032 年市场规模将突破 102.8 亿美元,2026-2032 年年复合增长率稳定维持 12.6%,属于新材料赛道增速第一梯队品类。

1.1 2025 年全球供需基本面

2025 年全球电致变色器件总产量 1.4 亿件,行业有效产能 1.6 亿件,整体产能利用率 87.5%,供给端仍存在扩容空间;产品市场平均单价 32 美元,行业整体毛利率接近 42%,高附加值属性显著。

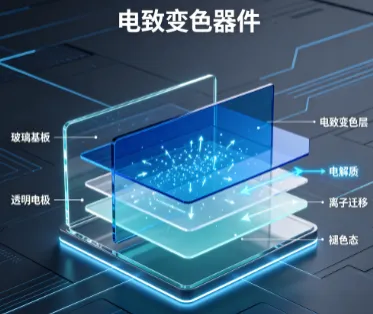

从产品底层原理来看,电致变色器件依靠多层薄膜堆叠结构实现可逆调光,核心层包含透明导电电极、电致变色活性层、离子电解质、对电极,基板分为硬质玻璃与柔性 PET 两类。施加 ±1.5V 左右微弱电压即可完成着色、褪色切换,能阻隔 99% 紫外线与绝大多数红外热量,兼顾人居舒适度与建筑、整车节能降耗需求,区别于液晶调光、热致变色等竞品,具备低功耗、长效耐用、大面积适配核心优势。

1.2 全球区域市场发展格局

区域维度呈现欧美成熟、中国高速追赶、东南亚增量释放的差异化格局。

北美、欧洲是传统生产与消费核心区,2025 年合计占据全球超 55% 终端消费份额,依托完善绿色建筑法规、航空汽车产业链,高端建筑调光窗、飞机舷窗需求稳固;

中国市场近五年增速领跑全球,国产化材料、低成本量产工艺持续打破海外垄断,2025 年国内市场规模约 9.2 亿美元,占全球市场 20.5%;伴随国内智能座舱、零能耗建筑强制标准落地,预计 2032 年国内市场规模将突破 26.7 亿美元,全球占比提升至 26%,成为全球增长核心引擎。

生产端,北美、欧洲厂商长期把持高端溅射镀膜产线,而未来 6 年亚太(中国、日韩)产能扩张速度最快,柔性、卷对卷低成本产线集中落地,2032 年亚太整体产能份额有望提升至 41%。

二、全产业链拆解:上下游协同变革,国产替代打通成本瓶颈

2.1 上游原材料:材料创新降本,导电基材实现多元路线突破

上游核心物料决定器件 70% 综合成本,主要包含基板、透明导电氧化物靶材、电致变色活性材料、固态电解质、特种化工助剂与镀膜生产设备。

电致变色活性材料:无机氧化钨、氧化镍仍是商用主流,建筑领域占比超 60%;有机导电聚合物是柔性、消费电子新路线,国内企业已实现自主量产,核心材料售价仅海外进口产品 1/5,大幅降低终端落地门槛;纳米结构化量子点氧化钨成为 2026 前沿研发方向,通过增大离子交换比表面积,把变色响应速度从分钟级压缩至秒级。

透明导电基材:传统 ITO 靶材依赖日韩进口,铟金属价格波动挤压利润;纳米银线、石墨烯柔性导电膜加速替代,适配折叠、曲面车载器件;国内磁控溅射靶材工艺持续迭代,逐步实现高端 ITO 国产化供应。

电解质体系(行业关键技术突破口):过去液态电解质存在渗漏、寿命短缺陷,2026 年全行业全面向准固态、全固态电解质转型。中科院、清华大学研发的复合聚合物电解质,离子传导效率大幅提升,器件循环寿命突破 50 万次,完美适配车规 15 年服役标准,同时消除漏液安全隐患。

2.2 中游制造:工艺路线分化,国产产线良率大幅追赶国际头部

中游厂商分为两类工艺路线:

一是海外巨头主流磁控溅射真空镀膜,产品均匀性、耐候性顶尖,适配高端建筑、航空场景,但设备投入高、单产成本偏高;

二是国内企业主推卷对卷连续涂布工艺,搭配复合夹层贴合技术,设备投入仅溅射产线 1/3,行业平均良率由传统 70% 提升至 92% 以上,综合制造成本下降近 30%,主打中端汽车、民用建筑市场。

中游成品包含电致变色薄膜、调光夹层玻璃、电控模组、一体化调光器件,京东方、莱宝高科等国内面板厂商跨界入局,依托显示薄膜加工经验快速抢占柔性器件赛道。

2.3 下游应用:建筑基本盘稳固,汽车、消费电子开辟第二增长曲线

建筑领域(最大应用市场):2025 年建筑调光窗占全球需求 48%,欧盟零能耗建筑、国内《建筑节能通用规范》强制收紧窗户隔热指标,传统中空玻璃无法达标,智能电致变色幕墙、落地窗成为商业综合体、高端住宅标配;动态调光可减少 30% 空调能耗,长期运维成本优势凸显。

汽车领域(增速最快赛道):新能源汽车智能化浪潮带动电致变色天幕、防眩后视镜、侧窗渗透率快速提升,2026-2032 年该板块复合增速 15.3%,高于行业均值;国内新势力车企已批量搭载国产调光天幕,驱动电压仅 1.5V,不会额外增加整车耗电负担。

航空、轨道交通:飞机可调光舷窗是成熟刚需产品,海外 Gentex、Aviation Glass 垄断高端市场;高铁、船舶观光窗需求逐步释放。

消费电子新兴增量:智能调光眼镜、AR 镜片、手机可调遮光盖板快速起量,2025 年消费电子需求占比由 3 年前不足 5% 提升至 14.7%,有机聚合物器件凭借毫秒级快速变色、轻薄柔性优势,成为该场景唯一适配方案。

三、产品与厂商竞争格局:梯队分化明显,中国企业加速突围

3.1 产品类型竞争

按变色机理分为阴极着色、阳极着色器件,阳极着色器件循环稳定性、耐候性更强,适配建筑、车载长效使用场景,2032 年全球市场份额将达 63%;阴极着色产品成本更低,多用于短期使用的消费电子配件。

按照变色响应速度划分:10–60 秒产品占据主流商用市场,适配建筑、整车大面积玻璃;<10s 快响应器件专供消费电子、航空高端场景;>60s 慢响应产品逐步淘汰,仅用于低端民用改造市场。

3.2 全球厂商梯队格局

全球厂商形成清晰三级梯队,行业集中度持续提升:

第一梯队(国际龙头):Gentex、SageGlass、View Inc.,三家企业合计占据全球 37% 市场份额,深耕航空、高端建筑赛道,拥有完整材料、镀膜、电控一体化技术专利壁垒,客户覆盖全球主流车企、商业地产集团。

第二梯队(海外材料 / 玻璃巨头):Halio Inc.、Kinestral、ChromoGenics、AGC、NSG、EControl-Glas、Vision Systems,合计占有 31% 市场份额,依托原有玻璃、光学业务配套延伸电致变色产品线,主打中端商用市场。

第三梯队(国产崛起力量):京东方、莱宝高科及多家国内新材料科创企业,聚焦柔性薄膜、车载调光产品,凭借成本优势抢占亚太、国内本土市场,2025 年国产厂商全球份额提升至 18%,打破海外长期垄断。

整体来看,海外企业掌控高端材料与大尺寸溅射工艺,国内厂商在柔性涂布、有机聚合物材料、车载细分场景实现差异化突破,国产化替代是未来 7 年核心竞争主线。

四、2026 行业核心技术创新方向(通俗解读)

当前行业技术研发全部围绕更快变色、更长寿命、更低成本、可弯曲四大目标推进,2026 年落地量产的前沿技术集中在四大方向:

纳米复合电致变色薄膜

传统氧化钨薄膜变色慢、离子传输效率低;通过量子点、纳米纤维改性后,薄膜孔隙率提升,离子进出速度翻倍,一块汽车天幕从透明到全遮光可缩短至 90 秒内,部分实验室产品实现 1 秒极速切换,同时调光均匀度大幅改善,不会出现局部明暗色差。

全固态 / 准固态电解质替代液态体系

液态电解质存在漏液、高温失效问题,限制车载、户外使用;新型聚合物复合电解质无液体泄漏风险,零下 40℃至 85℃极端温区均可稳定工作,器件循环使用次数提升 3 倍,大幅延长建筑、汽车产品服役年限,也是 2026 产学研转化最成熟的技术路线。

柔性可弯曲电致变色器件

传统产品只能用硬质玻璃基板,无法适配曲面天幕、AR 眼镜、折叠电子;采用 PET 柔性基底搭配纳米银线导电层,器件可弯折、裁剪,适配异形曲面设备,国内企业卷对卷工艺已经实现柔性薄膜量产,成本较进口柔性产品降低 40%。

低电压、智能化集成电控系统

新一代器件驱动电压降至 1.2–1.5V,单块纽扣电池即可驱动,适配车载低能耗需求;同步搭配 AI 光感控制系统,可根据室外光照、温度自动调节透光率,对接智能家居、整车车机物联网,实现全自动智能调光,进一步提升产品附加价值。

五、行业核心发展机遇与现存挑战

5.1 五大核心市场机遇

全球双碳政策强制落地

欧盟建筑零能耗标准、美国 IRA 节能补贴(智能窗户最高 30% 税收减免)、国内双碳与绿色建筑规范同步发力,强制提升智能调光玻璃渗透率,政策直接创造稳定增量需求。

新能源汽车智能化标配化趋势

传统固定天窗隔热差、夏季车内升温严重,电致变色天幕可动态阻隔红外热量,降低空调能耗,高端新能源车型已逐步将其列为标配,车载赛道增量空间广阔。

新材料国产化战略红利

国内扶持关键光电材料自主可控,针对电致变色靶材、聚合物材料提供研发补贴、首台套保险补偿,本土企业大幅降低验证与量产成本,进口替代空间巨大。

新兴消费电子场景扩容

智能调光眼镜、AR 设备、手机遮光盖板持续放量,柔性电致变色是唯一适配轻薄便携设备的调光方案,开辟全新百亿级细分市场。

供应链重构带来国产出海机会

2025 年美国关税政策加剧全球供应链不确定性,海外品牌分散采购风险,转向中国高性价比中游厂商,国内柔性薄膜、调光组件出口订单持续增长。

5.2 行业现存制约挑战

高端溅射设备与核心专利壁垒

海外龙头持有大量无机电致变色底层专利,高端真空镀膜设备仍依赖进口,短期国内企业大规模切入高端建筑、航空市场存在技术门槛。

终端初始采购成本偏高

对比普通中空玻璃、传统天幕,电致变色产品前期采购价格更高,下沉市场普及速度受限,需依靠工艺迭代持续摊薄成本。

标准化体系尚未统一

全球缺少统一的器件寿命、变色速度、耐候检测标准,不同厂商产品参数不互通,增加整车、建筑厂商选型验证成本。

六、行业发展趋势预判(2026-2032)

成本持续下行,大众市场加速普及

卷对卷涂布、国产材料规模化量产双重降本,预计 2030 年电致变色玻璃终端价格下降 45%,从高端专用产品走向民用住宅、平价新能源汽车。

柔性器件成为差异化竞争核心

硬质玻璃市场竞争趋于饱和,曲面、柔性调光产品适配车载曲面天幕、可穿戴设备,将成为厂商差异化布局核心赛道。

产业链纵向整合成主流

头部企业向上布局电致变色材料、靶材产能,向下配套电控模组与智能控制系统,打造一体化交付方案,单一环节代工企业生存空间持续压缩。

中国市场全球话语权持续提升

依托完整玻璃、显示、新能源产业链优势,国内厂商将在车载、柔性细分赛道实现反超,2032 年中国有望成为全球最大电致变色器件产销市场。

跨界融合加深,物联网联动常态化

电致变色器件不再是单一调光硬件,深度对接智能家居、车联网、楼宇自控系统,智能感知、自动调光成为产品基础功能。

七、行业总结结论

2026 年是电致变色器件行业从小众高端材料转向大众规模化商用的关键分水岭,12.6% 的长期复合增速充分印证赛道成长潜力。全球市场由绿色建筑、新能源汽车两大基本盘支撑,消费电子柔性应用开辟全新增长曲线;技术端固态电解质、纳米薄膜、柔性工艺持续解决传统产品寿命、成本、形态局限,国产化替代浪潮全面来袭。

短期来看,海外龙头仍把持高端航空、大型商业建筑市场,但国内企业依托低成本量产工艺、自主可控有机聚合物材料,在车载、民用建筑、柔性消费电子赛道快速抢占份额;中长期,随着工艺迭代降本、全球节能政策持续加码,电致变色器件将成为建筑、交通领域刚需智能光学产品。

对于产业参与者而言,优先布局柔性全固态器件、打通上游核心材料自研、绑定新能源车企与大型地产客户,将是未来 7 年把握行业红利的核心路径;对于投资与产业从业者,中国电致变色产业链具备长期成长确定性,车载与柔性消费电子细分赛道投资价值最为突出。