一、致股东信与经营业绩概览

1. 致股东信:全产业链深耕,绿色铝引领未来

行业方面,年内全球大宗商品市场表现呈现分化态势。中国原铝产量录得小幅增长,日益逼近供给侧改革下的原铝产能天花板,创下历史新高;同时,产业需求结构持续调整,铝消费增长动力转向新能源汽车、电网、储能及高端制造等新兴领域。在中国“以旧换新”消费刺激政策、美联储降息、海外减产事件频发及潜在性的供应风险增加等诸多因素驱动下,全年铝价保持偏强走势,年末触及近三年高位,价格重心整体上移。

在这变革迭起和机遇蕴藏的时代,本集团以务实创新的姿态,致力于成为产业深刻变革的践行者与引领者。年内,本集团持续推进生产智能化、能源绿色化、产业融合化,以科技创新重构商业范式。与此同时,本集团秉持科创主导、数智赋能、生态优先及合作共赢的发展理念,聚焦国家科技战略需要,厚植人才培育与科技创新根基,在场景实践中推动理念革新与系统升级,开创优势互补和互利共赢的发展新局面。

回顾年内,本集团的收入约为人民币162,353,725,000元,同比增加约4.0%;毛利约为人民币41,505,249,000元,同比减少约1.6%;本公司股东应占净利润约为人民币22,636,105,000元,同比增加约1.2%。每股基本盈利约为人民币2.3842元(二零二四年同期:约人民币2.3611元)。董事会建议派发二零二五年年度末期股息每股165港仙(二零二四年年度累计派息:每股161港仙)。

回顾年内,在全球铝价高位运行、原材料及能源价格波动的背景下,本集团悉心构建的“上下游一体化产业链”模式继续成为本集团稳健发展的坚实根基,为本集团发展提供稳定兼具竞争力的成本优势;加之早年主动布局海外铝土矿资源,构建全球互利发展格局,使得本集团长期保持领先的盈利水平,展现出卓越的风险抵御能力与穿越周期的经营韧性。

回顾年内,本集团继续推进绿色低碳战略,扎实践行年内发布的《中国宏桥集团有限公司碳减排行动报告》所载“三步走”策略,分阶段推进减排目标,在投资、建设、生产及经营全流程中贯彻碳减排行动,持续提升清洁能源占比,为高质量绿色发展注入强劲动能。其中,云南绿色低碳示范产业园暨文山智铝项目正式投产,成为产业升级与绿色转型的重要标杆;作为本集团绿色能源布局核心支点的云南“风光储”一体化新能源项目稳步推进,第一批光伏项目已实现全容量并网。未来,本集团将继续以实际行动践行“双碳”战略,持续引领传统制造业向绿色低碳发展。

年内,本集团多个项目相继投产落地,在新材料、新技术及新工艺领域取得一系列突破性成果,进一步巩固了本集团在全球铝合金材料与绿色制造领域的领先优势。其中,云南宏合新型材料有限公司全球首条规模化应用的NEUI600+超级电解槽生产线,于年内顺利投产,该生产线全部采用本集团自主知识产权的600kA Plus特大型铝电解槽并融入多项独创新技术。作为云南绿色铝创新产业园的核心标杆项目,本集团旗下云南宏砚新材料有限公司年产25万吨高精铝合金扁锭项目正式投产,为本集团绿色铝战略布局再丰羽翼,进一步推动绿色铝全产业链提质升级。

年内,凭借多元化融资渠道、卓越市场表现及坚实稳固的财务实力,本集团持续赢得国内外投资者的高度认可,境内外发债主体均获得评级提升。其中,本集团子公司山东宏桥新型材料有限公司于年内成功发行总价值人民币106亿元的短期融资券、中期票据及公司债,山东魏桥铝电有限公司亦于年内成功发行总价值人民币20亿元的短期融资券及中期票据,获得广大投资者的认可及积极响应。此外,本集团积极把握境外融资窗口,斩获多项里程碑式成果:成功于年内发行两笔美元债及一笔可转债,其中该笔3亿美元的可转换债券助力本公司成为港股首家创新运用“可转换债券+回购”模式开展复合型融资的上市公司,以灵活务实的资本策略与出色的市场表现,树立了资本市场优质标杆;上述两笔美元债中的3.3亿美元优先无担保债券,则作为2025年亚洲首单高收益美元债,发行获超10倍超额认购,不仅实现了负新发溢价,更创下2022年2月以来中国非城投企业同类债券最低票息纪录,充分彰显出国际投资者对本集团的高度认可;在股权融资方面,本集团完成了15亿美元先旧后新配股,该项目是中国宏桥自港股上市以来规模最大的再融资项目,获多家全球顶尖长线基金参与并实现超7倍超额认购。

董事会主席

张波

二零二六年三月二十日

总结:

电解铝价格位于近三年高位; 上下游一体化是公司的核心竞争力; 资本运作能力优秀。

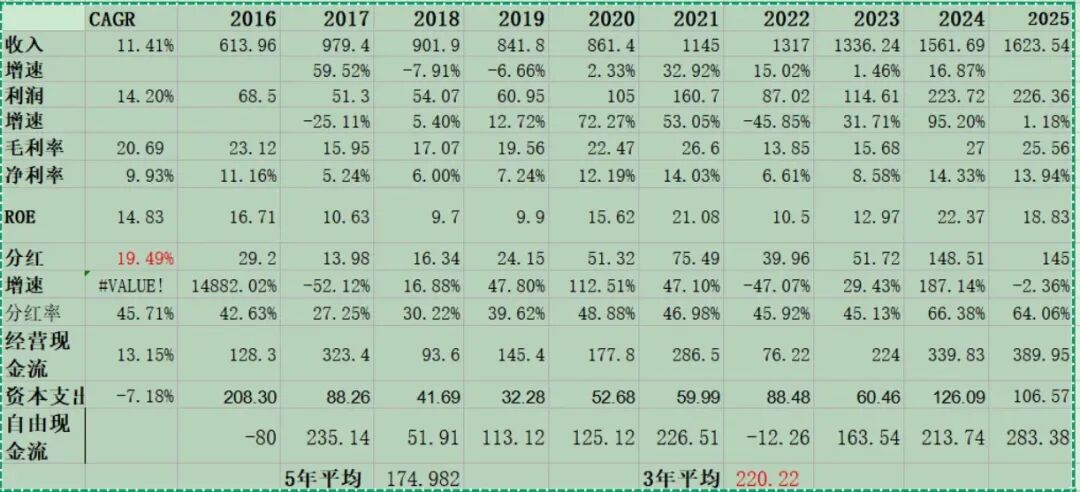

2. 经营业绩概览(单位:亿元人民币)

注:2016-2022年营业收入/净利润根据港币报表按当年平均汇率折算为人民币,2023年后为公司披露人民币口径数据。

3. 业绩点评

核心结论: 全球电解铝行业成本最低的龙头企业,“自备电+全产业链”一体化模式构筑深厚壁垒;十年营收CAGR约11.4%,利润CAGR约14.2%,呈现强周期成长股特征;盈利受铝价与氧化铝价格双重影响,波动幅度较大;云南绿电转移和印尼铝土矿布局保障中长期成长空间。

主要财务要点分析:

- 周期成长,波动显著:

十年营收CAGR达到11.4%,利润CAGR为14.2%。但利润波动极为剧烈——2022年同比接近腰斩(-46%),2024年又暴增95.2%。这种“过山车式”盈利是强周期行业的典型特征,需要投资者具备较强的周期研判能力。 - 回报指标中等偏上,强于一般制造业:

十年平均ROE约14.8%,平均毛利率约20.7%,在铝行业中属于顶尖水平,体现了低成本龙头的竞争优势。但相比消费/科技行业,依然体现了重资产周期行业的本质。 - 自由现金流显著改善:

2025年经营活动现金流约389.95亿元(人民币口径),同比增14.75%。资本开支从2024年的126.1亿元降至2025年的106.6亿元,自由现金流大幅改善。公司降杠杆成效显著,资产负债率从2016年的67.9%降至2025年的42.25%。 - 海外布局打开成长天花板:

2025年国内收入占比约91.7%,海外收入存在较大提升空间。印尼氧化铝项目、几内亚铝土矿项目的推进,将强化上游资源保障能力,降低原材料价格波动风险。

二、股东回报分析

中国宏桥以高现金分红为核心股东回报体系,是港股原材料板块稀缺的高股息标的。

年份 | 每股分红(港元) | 同比增速 | 分红率(估算) |

2016 | 0.47 | - | ~32% |

2017 | 0.20 | -57.4% | ~27% |

2018 | 0.24 | 20.0% | ~34% |

2019 | 0.34 | 41.7% | ~40% |

2020 | 0.65 | 91.2% | ~42% |

2021 | 1.05 | 61.5% | ~35% |

2022 | 0.51 | -51.4% | ~43% |

2023 | 0.63 | 23.5% | ~46% |

2024 | 1.61 | 155.6% | ~57% |

2025 | 1.65 | 2.5% | ~65% |

- 分红连续性:

2011年上市以来从未中断分红,十年分红CAGR约14.9%。2024年起分红比例大幅提升至57%以上,2025年进一步至约65%,回报意愿明确且力度持续加大。 - 财务支撑:

经营现金流充沛,2025年经营现金流389.95亿元约为净利润的1.72倍。伴随资本开支下降和杠杆率持续优化,分红能力进一步增强。低负债率(42.25%)和充沛现金储备(566.7亿港元)为高分红提供坚实保障。 - 隐含股息率:

以当前股价26.24港元计算,TTM股息率约6.29%,在港股原材料板块中位居前列。

三、行业展望与公司核心竞争力

1. 行业背景

供给端:产能天花板锁定,行业集中度提升

中国电解铝行业严格执行4500万吨产能上限政策,截至2025年底运行产能约4380万吨,逼近天花板。新增产能须通过等量或减量置换获取指标,行业进入存量博弈时代。供给侧改革红利持续释放,高成本产能加速退出,低成本龙头企业市占率持续提升。

2025年,国内外铝价高点均创三年内新高。价格持续高位运行,主要得益于中国铝行业持续深化供给侧结构性改革,产量的增长空间进一步收窄。另外,海外供应扰动不断,欧洲电价上涨抑制当地企业复产以及印尼新建项目投产节奏不及预期等,全球供应持续吃紧。

根据安泰科统计资料显示,2025年内,全球原铝产量约为7,423万吨,同比增加约1.7%;全球原铝消费量约为7,424万吨,同比增加约2.3%。 从中国市场来看,年内,原铝产量约为4,423万吨,同比增加约1.8%,约占全球原铝产量的59.6%;原铝消费量约为4,634万吨,同比增加约2.6%,约占全球原铝消费量的62.4%。

需求端:新能源驱动结构性增长

传统建筑用铝需求放缓,但新能源汽车、光伏、特高压等新兴领域成为需求增长的主要驱动力:

- 新能源汽车:

单车用铝量(约200-250kg)远超传统燃油车(约120-150kg),2025年中国新能源汽车产量突破1300万辆,带动铝需求持续增长。 - 光伏与特高压:

光伏边框、支架用铝需求快速增长,特高压电网建设拉动钢芯铝绞线需求。 - 轻量化趋势:

从汽车延伸至轨道交通、航空航天、船舶等领域。

行业竞争格局:头部集中,双寡头格局稳固

中国铝业(808万吨产能)与宏桥控股(654.5万吨产能)位居第一梯队。第二梯队包括天山铝业、南山铝业、神火股份、信发集团等。在产能天花板约束下,头部企业的规模优势和成本优势将持续强化。

2. 公司核心竞争力

(1)“自备电+全产业链”一体化,构筑全球最低成本

中国宏桥的“魏桥模式”核心在于:自备电厂 + 独立电网 → 电力成本显著低于行业平均 → 电解铝成本全行业最低。向上布局氧化铝(年产能1900万吨)、铝土矿(几内亚、印尼、澳大利亚),向下延伸铝加工、汽车轻量化材料,实现全产业链价值闭环。电力成本约占电解铝生产成本的35%-40%,自备电优势为公司提供了难以复制的竞争壁垒。

(2)龙头产能规模与产业集群效应

权益电解铝产能645.9万吨,位居全球第一。氧化铝年产能1900万吨,自给率超过100%,部分外售。依托山东滨州产业集群,实现热电、氧化铝、电解铝、铝加工的园区化集中布局,物流和公共设施成本大幅降低。

(3)绿色转型先发布局

云南绿色铝产能规划转移396万吨,已投产217.6万吨,利用水电成本优势(低于山东火电)叠加碳减排溢价,构筑下一代成本优势。渤海区域分布式光伏项目年均节约标煤10.34万吨。

(4)海外资源保障

几内亚铝土矿项目、印尼氧化铝合资项目(一期100万吨已投产)、澳大利亚铝土矿供应渠道,确保上游原料稳定供应,降低原材料价格波动风险。

四、股权与治理结构

1. 股权结构(高度集中、家族控股稳固)

- 第一大股东:

山东魏桥创业集团有限公司(张氏家族控股),通过多层架构持有中国宏桥控股权,持股比例约65%以上(含间接持股)。 - 实际控制人:

张波(1969年生),为创始人张士平(1946-2019)之子。2018年接任魏桥集团董事长,与妹妹张红霞(主管纺织)、张艳红共同持有家族资产。 - 治理特点:

典型的民营企业家族控股结构,股权高度集中,实控人利益与公司深度绑定。港股上市架构下设有独立非执行董事,整体治理规范性不断提升。

2. 创始人张士平与实控人张波

张士平(1946-2019)

山东邹平魏桥镇人,出身农村贫苦家庭,只有初中学历。 1981年(35岁):接手邹平县第五油棉厂(61人、亏损),通过改革扭亏为盈,成为全国供销系统利润冠军。 1985年:棉花滞销,自建毛巾厂、纺纱厂,向上游延伸。 1999年:建成自备热电厂,因电价比国家电网低近1/3,获巨大成本优势。 2002年:以电力成本优势切入电解铝行业,成立魏桥铝业(中国宏桥前身),开启“铝业帝国”征程。 2011年:中国宏桥在港交所上市。 2015年:电解铝产量跃居全球第一,获“世界铝王”称号。 2019年5月:因病去世,享年73岁。

张波(1969年生,现年57岁)

张士平之子,1996年毕业于山东广播电视大学财务会计专业。 毕业后即加入魏桥集团,从基层做起超过20年。 曾主导魏桥纺织(后更名魏桥创业)赴港上市,参与铝电板块崛起。 2018年正式接任魏桥集团董事长。 接班后推动魏桥集团营收从2018年的2835亿元增长至2024年的5585亿元。 主导铝产能向云南绿色转移、印尼海外布局、A+H双平台资本运作等重大战略。 个人风格低调务实,延续了父亲的实业基因,同时更注重资本运作和产业升级。

点评: 张波年仅57岁,管理经验丰富且年富力强。接班6年来,公司营收翻倍、负债率大幅下降、分红力度持续加大、绿色转型稳步推进,二代接班成效显著。

五、管理层与核心人员激励

1. 管理层背景

核心管理层长期稳定,深耕铝行业、运营经验丰富:

- 张波:

董事会主席、行政总裁、实际控制人,全面负责集团战略规划与全球化布局。 - 张瑞莲:

执行董事兼财务总监,负责集团财务管理,拥有多年铝行业财务经验。 - 王雨婷:

执行董事兼企业融资部主管,主导公司资本运作与投资者关系。

2. 核心人员激励

公司激励以家族控股 + 高管持股 + 高现金分红为核心,利益与股东高度绑定:

张氏家族通过多层架构持有公司约65%以上股份,实控人利益与中小股东高度一致。 2024-2025年分红率提升至57%-65%,全体股东共享经营成果。 公司设有高管绩效薪酬体系,与公司业绩紧密挂钩。

六、公司估值分析与投资展望

1. 估值概览(截至2026年6月8日)

指标 | 数值 |

股价 | 26.24港元 |

总市值 | 约2577亿港元(约2345亿人民币) |

静态市盈率(PE) | 10.28倍 |

市净率(PB) | 1.82倍 |

股息率(TTM) | 6.29% |

52周最高 | 39.71港元 |

52周最低 | 12.63港元 |

年内涨跌幅 | -15.27% |

2. 估值分析

- PE维度:

当前10.28倍PE,处于历史中低位(近5年PE区间约5-20倍)。考虑到公司2024-2025年净利润处于历史高位(铝价高位运行),当前PE反映的是周期高点的盈利水平,存在一定周期性回调风险。 - PB维度:

1.82倍PB,高于行业平均水平,体现了低成本龙头的估值溢价和资产质量。伴随资产负债率持续下降和ROE维持较高水平(19%),PB有支撑。 - 股息率维度:

6.29%的股息率在港股极具吸引力。假设分红率维持60%以上,即便铝价和盈利出现一定回调,股息率仍有安全边际。 - EV/EBITDA维度:

截至2025年末净债务199.2亿元,EV约2544亿元。2025年EBITDA约465亿元(估算),EV/EBITDA约5.5倍,处于较为合理水平。 - DCF估值:

公司过去5年平均自由现金流175亿,市值/DCF约12.4倍。

整体上当前估值不贵,但也不算明显低估。

3. 投资展望

- 商业模式:

全球成本最低的电解铝龙头,“自备电+全产业链”护城河深厚,但属于强周期重资产行业,盈利波动大。商业模式整体评分:★★★☆(3.5/5) - 成长空间:

产能天花板下,国内电解铝产能已经饱和。云南绿电产能置换小幅提升利润率、印尼项目投产、汽车轻量化铝材拓展构筑中长期成长动力。成长空间评分:★★★(3/5) - 管理层:

家族控股结构稳定,二代接班成效显著。实控人张波年仅57岁,战略眼光和执行能力经过验证。管理层评分:★★★★(4/5) - 股东回报:

2024-2025年分红率大幅提升,当前股息率6.29%极具吸引力。公司降杠杆基本完成,未来自由现金流有望持续改善,分红能力和意愿强劲。股东回报评分:★★★★☆(4.5/5) - 估值水平:

PE 10倍处于周期高点盈利的合理偏低估水平,股息率6%+提供充分安全边际。但需注意强周期盈利回调风险。估值评分:★★★☆(3.5/5)

投资建议: 本标的适合具备周期研判能力、偏好高股息+行业龙头的价值投资者。建议仓位占比3%-5%,在铝价回调或市场恐慌时逢低布局。

七、主要风险因素与核心关注点

- 铝价大幅下行风险:

全球经济衰退、房地产持续低迷导致铝需求萎缩,铝价跌破成本线,公司盈利将大幅缩水。这是最大风险。 - 氧化铝/铝土矿价格波动风险:

公司氧化铝一体化程度高,但铝土矿仍部分依赖外购。几内亚、印尼等资源国的政策变动(如出口禁令、加征关税等)可能推高原料成本。 - 自备电政策风险:

自备电厂一直是公司核心竞争优势,但面临越来越严格的政策监管(政府性基金、交叉补贴、碳排放等),成本优势可能被削弱。 - 云南水电供应不确定性风险:

云南绿色铝产能依赖水电,若遭遇干旱年份导致电力供应不足或电价上涨,将影响产能利用率和成本。 - 资本开支与分红平衡风险:

云南转移、印尼项目等仍需要持续资本投入。若铝价下行同时资本开支高企,可能挤压分红空间。 - 家族治理风险:

公司为典型的家族控股企业,虽二代接班表现出色,但长期来看,家族治理的决策机制和传承问题仍需关注。 - 地缘政治与汇率风险:

海外资产布局(几内亚、印尼等)面临地缘政治不确定性。港股上市、人民币贬值可能影响港币计价的分红和股价表现。